Доброго времени суток. На досках объявлений, в частности в категории "недвижимость" и "автомобили", в описании объявления часто указано: "подробности по телефону ", "звоните, расскажу", "по остальным вопросам звоните " и т.д.

Вопрос в том, для чего так делать? Почему нельзя сразу всё написать? В чем смысл каждому звонящему талдычить одно и то же, если можно все обо всем сразу написать, чтобы сократить количество вопросов со стороны потенциальных покупателей? Особенно прикалывают "Срочная продажа! Все подробности по телефону!"

В недвижимости во многих объявлениях указано только о хорошем расположении, ремонте, хороших соседях. О количестве собственников, сроке владения, документах ни слова.

К подобным я бы обращался в последнюю очередь. Отсутствие или сокрытие какой-либо информации наталкивает на мысли на обмане либо о существенной проблеме.

Агенства недвижимости и автосалоны, естественно, не учитываю, поскольку им нужно собирать контакты потенциальных клиентов.

Когда до вас уже дойдёт, что панацеи не существует? Её нет ни в досрочном погашении, ни в инвестировании во вкладах. А почему? А потому что жизненные ситуации у всех разные!

У кого-то со здоровьем могут возникнуть проблемы. Кого-то с работы уволят. Где-то мошенники что-то украдут. Где-то дольщиков обманут. А где-то всё будет хорошо! И не потому, что они выбрали "Гасить досрочно" или "Откладывать деньги на вклад". А потому, что совпало несколько обстоятельств.

Хотя, наверное, в чёрно-белом мире жить проще. Это хорошо, а это плохо. И не ипёт.

От создателей "Все бабы меркантильные, все мужики нищеброды, все политики идиоты и т.д. и т.п." Нужно подчеркнуть.

В одном соглашусь. Электросамокатчики те ещё петухи! :D

Депутаты Госдумы предложили упростить покупку жилья с помощью маткапитала, разрешив сразу тратить его на недвижимость. Соответствующий законопроект размещен в базе нижней палаты парламента, передает lenta.ru.

В настоящее время потратить материнский капитал на оплату жилья можно только через три года после рождения ребенка, если речь идет не об ипотеке. Если семья решает погасить основной долг по ипотечному кредиту или использовать материнский капитал в качестве первоначального взноса, то это можно сделать сразу после рождения или усыновления ребенка.

В пояснительной записке к законопроекту поясняется, что предлагаемая мера позволит поддержать семьи с детьми, позволив им быстрее реализовать право на поддержку со стороны государства.

Выигравшую первый в России суд за рилс риелторшу саму обвинили в плагиате: появились коллеги, называющие себя авторами оригинала

Московский эксперт по недвижимости Юлия Юмина ( на видео она справа) выложила в Инстаграме* рилс «Пять вещей, которые нужно сделать после погашения ипотеки». Позднее подписчики сообщили ей, что другой московский риелтор слово в слово скопировал ролик. Вместе с юристом Дариной Лисецкой Юлия зафиксировала нарушение и обратилась к ответчику с досудебной претензией, но тот не стал выплачивать компенсацию и просто удалил ролик. Тогда Юлия обратилась в суд, чтобы взыскать с коллеги компенсацию в размере 500 000 ₽.

Арбитражный суд Московской области 26 апреля частично удовлетворил иск Юлии Юминой и постановил взыскать с ответчика сумму ниже заявленной — 300 000 ₽.

Московский эксперт по недвижимости Юлия толком не успела насладиться триумфом после того, как суд признал её интеллектуальные права на вертикальный видосик с советами ипотечникам, как появились люди, которые их могут оспорить.

В беседе с SHOT представители питерского агентства недвижимости "Новостройки медовые" рассказали, что ещё в декабре 2022 года их штатные копирайтеры написали текст для рилса на тему "Что делать, когда погасил ипотеку", тогда же и выложили, ролик набрал 1,1 млн просмотров.

Видео Юлии появилось семь месяцев спустя — в июле 2023-го: девушка изменила начало и концовку, а вот сам текст полезных советов оставила без изменений. Рилс залетел на 11 лямов. Возможно, "Новостройки медовые" так и оставили бы это без внимания, но после такого, как прогремела новость, что Юлия отсудила за копирование видоса ₽300 тысяч и её признали законным автором, стало неприятненько.

Сейчас руководство питерских риелторов решает, стоит ли им вписываться в эту историю.

* Принадлежит компании Meta, признанной в России экстремистской.

«Авито Недвижимость» провела опрос 10 тысяч россиян, чтобы оценить их активность на рынке покупки жилья и изучить отношение к ипотеке. Аналитики выяснили, что каждый третий житель России планирует покупку жилой недвижимости в 2024 году, 45% из них собираются воспользоваться ипотекой. Треть желающих взять ипотеку рассчитывают на одну из льготных программ, где самой востребованной оказалась семейная ипотека.

По результатам опроса, почти треть жителей страны (32%) в возрасте от 18 лет планирует покупку недвижимости в этом году. Причем в Москве таких желающих 41%, в Санкт-Петербурге — 38%, в других городах-миллионниках — 35%. По мере уменьшения численности населения города сокращается доля тех, кто планирует приобрести жилые объекты.

Среди желающих купить недвижимость в этом году большинство планирует приобрести квартиру на вторичном рынке. Об этом заявил 41% опрошенных, в то время как за сегмент новостроек проголосовали 37% респондентов*. Однако в крупных городах приоритет отдают первичному фонду. В Москве за новостройки голосуют в 54% случаев против 39% у «вторички», в Санкт-Петербурге — 52% против 40%, в других миллионниках — 49% против 44%. Старый фонд более привлекателен для жителей городов с населением до 500 тысяч человек. Это связано с тем, что доля новостроек в таких городах чаще ниже, чем в мегаполисах, и на рынке превалирует вторичное жилье, которое нередко стоит дешевле.

Вторичная недвижимость популярнее всех других форматов жилья в Сибирском, Приволжском и Дальневосточном федеральных округах. Новостройками чаще интересуются в Северо-Западном ФО. Жители Южного и Северо-Кавказского ФО чаще других опрошенных выбирают отдельно стоящие объекты: дома и таунхаусы.

На вопрос о том, из каких источников планируется финансирование покупки жилья*, 45% россиян рассказали о желании воспользоваться ипотечным кредитом, 36% рассчитывают на собственные сбережения, 26% — планируют вложить средства от продажи предыдущей недвижимости, 16% — инвестируют материнский капитал.

Среди всех возрастных групп чаще других на ипотеку рассчитывают люди от 25 до 34 лет (53% от желающих покупать жилье), меньше — в возрасте от 65 лет (19%). Как правило, россияне более старшего возраста не привыкли брать кредиты и располагают достаточным объемом накоплений для покупки жилья без привлечения ипотеки. Среди всех локаций, попавших в исследование «Авито Недвижимости», чаще других планируют взять ипотеку жители Санкт-Петербурга (52%) и Приволжского федерального округа (48%).

В целом по России среди всех желающих взять ипотеку 30% планируют воспользоваться базовой ипотечной программой. Льготную ипотеку рассматривают 34% опрошенных (максимальная доля в 52% в Дальневосточном ФО, где действует одноименная ипотека). Из них 55% нацелены на семейную ипотеку. Здесь в лидерах также граждане в возрасте от 25 до 34 лет. Среди них 63% опрошенных хотят получить кредит именно по этой программе.

Ипотеку с господдержкой на новостройки желают оформить 23% от всех, кто рассчитывает на программы по льготным ставкам. Сельская ипотека интересует 13% опрошенных, дальневосточная — 5%, ИТ-ипотека — 2%.

В основном опрошенные россияне рассчитывают на ипотеку сроком от 20 до 30 лет (35% ответивших), чуть меньше (34%) планируют уложиться в период 10—19 лет, 23% хотят взять кредит на менее чем 10 лет, ещё 8% затрудняются с ответом. Оптимистичнее всего на свои планы смотрят жители Уральского ФО — здесь доля ипотечных кредитов сроком до десяти лет составляет 33%. Также велика ожидаемая доля коротких кредитов в Москве (31%).

Артур Ахметов, руководитель бизнес-направления «Ипотека, страхование и сделочные сервисы» Авито:

«Ипотека выступает одним из важнейших факторов поддержки рынка купли-продажи недвижимости. Многие люди понимают как работать с этим кредитом и не боятся пользоваться инструментом. Более того, мы видим, что среди желающих взять ипотеку треть рассчитывает на льготную ставку, доступную в первую очередь для финансирования покупки первичного жилья. Не исключено, что доля льготной ипотеки окажется даже выше — часть из тех, кто еще не определился с программой, поспешат оформить кредит до грядущих во втором полугодии изменений на рынке. Независимо от типа жилья при планировании покупки важно выбрать наиболее комфортные для заемщика условия кредита. Авито как площадка для поиска недвижимости предлагает бесплатную помощь в подборе и одобрении ипотеки. Пользователь заполняет единую анкету, которая отправляется во все выбранные банки. Часть из них предлагают скидку к ставке, если подавать заявку на платформе. После отправки заявки в течение нескольких часов приходит решение от банков, и что важно — оно будет финальным».

Также исследователи спросили у тех, кто пока не планирует покупку недвижимости (68% от всех опрошенных), с чем связано такое решение. 54% из них ответили, что уже имеют квартиру или дом в собственности, 36% сообщили про недостаточное количество средств, а 12% заявили, что думают приобрести жилье позже. Чаще других последние два ответа звучали среди опрошенных в возрасте до 24 лет. На высокие ставки пожаловались 10% опрошенных, а на невозможность получения одобрения по ипотеке — 2% респондентов.

Обожаю эту байку, но она прекрасно показывает весь механизм.

Деньги из воздуха или байка о 100 долларах и дверь

Допустим, мы - я, Вы и Хроноскопист летели на самолете через Тихий океан. В пути мы втроем накушались абсента, надебоширили, отломали дверь от туалета, и нас за это выкинули в море через аварийный выход. По счастью, рядом с местом нашего падения обнаружился маленький безымянный полинезийский остров. Выбравшись на берег, мы посовещались, и решили считать его новым государством под названием Соединенные Штаты Абсента (США).

Когда нас выкидывали из самолета, то багажа нам, естественно, не выдали. Поэтому, всех материальных и нематериальных активов у нас - только туалетная дверь, которую Вы таки прихватили с собой. И вообще, несмотря на абсент, Вы у нас оказались самым запасливым - в бумажнике у Вас, совершенно случайно, обнаружилась банкнота в $100. Таким образом, в наших США имеются не финансовые активы - дверь, и финансовые активы, они же денежная масса - $100. Это все наши сбережения. Поскольку у нас больше вообще ничего нет, то можно сказать и так - у нас есть один материальный актив - дверь, обеспеченный денежной массой в $100. Т.е. наша дверь стоит $100.

Немного протрезвев, мы решаем, что надо как-то обустраиваться. Самый быстрый из нас оказался Хроноскопист. Он тут же объявил, что создает банк и готов взять в рост имеющиеся у населения денежные сбережения под 3% годовых - ну не сидится человеку без дела. Вы отдаете ему $100, и он их записывает в блокнот в статью "Пассивы -> Депозиты". Но я тоже не щи лаптем хлебал - зря я что ли столько времени занимаюсь расследованием экономического мухлежа - я знаю как изъять у Вас и дверь и $100. Я предлагаю Вам взять Ваши $100 в рост под 5% годовых. Вырываю листик из своего блокнота и пишу на нем - "Облигация на $100 под 5% годовых". Вы чувствуете, что Вам поперло. Забираете деньги у расстроенного Хроноскописта с депозита и отдаете их мне в обмен на мою облигацию. Я беру Ваши $100 и кладу их на депозит в банк обратно обрадованного Хроноскописта.

По хорошему, на этом можно было бы и успокоиться и пойти всем заняться делом - пальму потрясти или за моллюсками понырять, снискать себе хлеб насущный, так сказать. Но Вы ж знаете - я неуемный финансовый гений, такие пустяки как кокосы и устрицы меня не интересуют. Помыкавшись по нашему острову - 50 шагов от южного побережья до северного, и 30 с запада на восток, я придумываю гениальную комбинацию. Я подхожу к Вам и предлагаю на пустом месте заработать еще 1% годовых. Взять в банке Хроноскописта кредит под 4%, и купить у меня еще одну облигацию под 5%. Вторую облигацию на $100 я тут же выписываю на блокнотном листике, и машу ею у Вас перед носом. Недолго думая, Вы бежите в банк и берете кредит $100 под залог моей первой облигации на $100. Они там есть - я их туда положил на депозит. Вы отдаете мне заемные $100 и прячете вторую облигацию к себе в бумажник - теперь у Вас есть моих облигаций на $200. А $100 я кладу в банк - теперь у меня там $200 на депозите. Хроноскопист аж подпрыгивает от радости - кредитный бизнес попер.

Думаете я на этом остановлюсь? Ага, сейчас - я уже выписал Вам третью облигацию. Бегом в банк за кредитом под залог второй облигации. Ближе к вечеру, набегавшись по острову с этой сотней баксов и изодрав все листочки из блокнота на облигации, мы имеем следующую картину. У Вас на $5000 моих облигаций, а у меня на $5000 депозитов в банке. Теперь, я чувствую, что пришло время прибрать Вашу дверь к рукам. Я предлагаю купить ее у Вас за $100. Но Вы вредничаете - дверь-то всего одна, и заламываете цену в $1000. Ну, $1000 так $1000 - в конце концов у меня на депозите лежит целых $5000. Я на последнем блокнотном листочке направляю платежное поручение Хроноскописту, перевести $1000 с моего депозита на Ваш, и забираю Вашу дверь.

Если нашу бухгалтерию отдать американскому экономисту, он сообщит нам, что наши США располагают $1000 материальных активов в виде двери, и $10000 финансовых активов в виде облигаций и депозитов. Т.е. что стоимость нашего совокупного имущества увеличилась за день в 110 раз. Менее тонкий и образованный человек сказал бы, что мы - три дебила, у нас как была одна дверь и $100, так и осталось, и что только конченные дебилы могли целый день рвать листочки из блокнота, вместо того, чтобы нарвать кокосов. Кто из них прав - решайте сами. Но механизм относительного роста цен на дома именно такой, что в США, что в Японии, что в России.

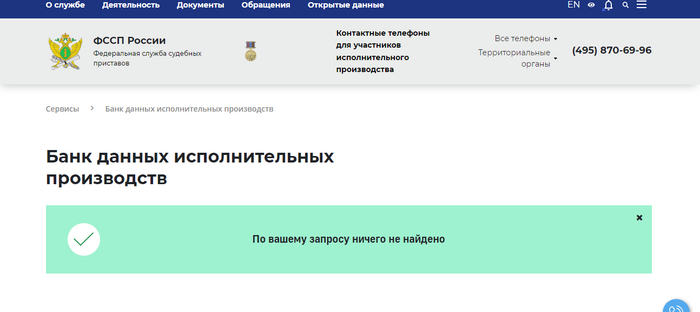

1 Я стала еженедельно проверять себя на сайте службы судебных приставов. https://fssp.gov.ru/iss/ip (ССП узнать задолженность, ссылка сразу на поиск, а не на главную). Ещё, конечно, нужно проверять свою кредитную историю. Можно сделать запрос на госуслугах, 2 раза в год это бесплатно.

Так выглядит сайт, если долгов нет.

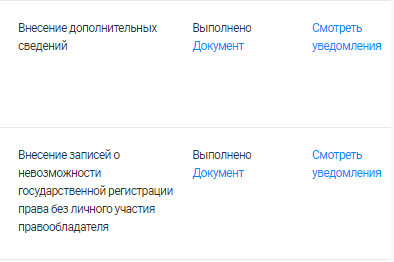

2. Я установила в Росреестре запрет на регистрационные действия с моей недвижимостью и информирование меня обо всех действиях по электронной почте.

3. И вот я додумалась проверять, не оформил ли кто-то на мое имя ИП. Просто так уж вышло, что копия моего паспорта сейчас есть не в самых надежных местах (больнице и далее агентстве ритуальных услуг, других настолько же интересных местах). Так вот. Справку можно запросить

Если у вас не открываются ссылки или браузер говорит, что они опасные, то у меня для вас плохая новость: вы пользуетесь чужеродным буржуйским браузером, а не скрепным православным Яндексом. В Яндексе всё открывается.

Я не юрист, я просто обыватель с трясущимся от страха хвостом. Если господа юристы подскажут мне ещё 10 сайтов, где я могу любоваться на свою безгрешность или, яростно ощетинившись, защищать свое имущество, буду только рада.