Вчерашнее повышение ключевой ставки навело панику на рынке недвижимости. ЦБ повысил ее с 8,5 до 12%, объяснив ускорением темпов инфляции. Смотрю на статистику прошлых лет и делаю аккуратные прогнозы, что будет со спросом, рыночными, льготными и субсидированными ставками по ипотеке и что делать тем, кто собирается покупать квартиру.

Что происходило на рынке ипотеки в прошлом году?

У ЦБ есть прекрасная статистика, по которой очень удобно отслеживать реальное положение дел на рынке. 2022 год — это отличный образец для сопоставления, что может случиться с ипотекой при резком повышении ключевой ставки.

Итак, 28 февраля 2022 года, ключевая ставка 20%, паника на всех рынках. Что случилось с выдачами ипотеки? Они выросли, причем даже несмотря на то, что банки на пару дней приостанавливали выдачу всех кредитов.

Статистика Центробанка по выдаче ипотечных кредитов

Однако уже в следующем месяце выдача рыночной ипотеки рухнула на 75% — люди перестали покупать вторичку (желтые столбики на графике). Ставку по льготной ипотеке на новостройки подняли с 7 до 12%, застройщики перезапустили свою субсидированную ипотеку сначала на уровне 10%, а потом 0%, и цены на недвижимость стали расти.

Оказалось, что люди готовы переплачивать миллионы, лишь бы ставка и ежемесячный взнос были комфортными. Поэтому в основном в тот период выдавали только субсидированную ипотеку от застройщиков (обратите внимание на красную линию на графике — средняя ставка около 6%).

Хоть ЦБ и понижал ключевую ставку каждый месяц, расти выдача ипотеки стала только с июня, когда КЧ опустилась ниже психологических 10% (спустя 3,5 месяца). А когда еще и банки опустили свои ставки ниже 10%, тогда начался бешеный рост рынка. Вместе с ростом средней ставки — т. е. люди стали активнее брать вторичку по рыночной ипотеке.

Сколько продержится ключевая ставка 12% и будет ли она расти?

Что будет делать ЦБ с ключевой ставкой на следующем заседании 15 сентября и до конца года, к сожалению, никто не знает. Сейчас все мнения на рынке — это всего лишь гадания на кофейной гуще. Но есть статистика:

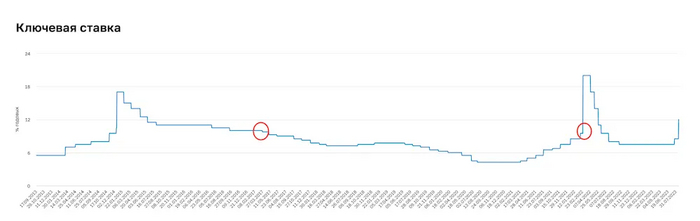

Динамика ключевой ставки за 10 лет

Все, что выше 10% является шоковым значением, и вряд ли ЦБ будет долго удерживать ключевую ставку на таком уровне. Если осенью не случится чего-то особенного (хотя у нас в России может случиться что угодно), хочется верить, что ставка откатится на уровень 8-9%.

Что будет со ставками на ипотеку?

Понятно, что выдавать ипотеку, да и любые другие кредиты, по ставкам ниже ключевой банки не могут. Поэтому спустя неделю-две мы увидим первые повышения ставок по рыночной ипотеке. О планируемой коррекции ставок уже заявили в Абсолют Банке, МТС-банке и Росбанке.

Если сейчас ставки в среднем составляют 12%, то вырастут они где-то до 14-15%. В банках пока осторожно реагируют на ситуацию и прорабатывают свою стратегию — если обычно они сразу повышают доходность по вкладам, например, то пока этого не случилось.

Интересно, что будет с господдержкой ипотеки — по основной льготной программе сейчас верхний предел ставок 8%, и банки не могут его повысить самостоятельно, без решения сверху. Если ключевая ставка в сентябре вырастет еще, то и ставку по льготным программам тоже могут немного поднять.

Здесь работают два фактора: исчерпание лимитов льготной ипотеки (ее и так выдали больше, чем было запланировано) и объем денег, который государство дополнительно должно выделить, чтобы субсидировать разницу между льготной и рыночной ставками. Вице-премьер РФ Марат Хуснуллин как раз недавно заявил, что этот объем будет зависеть от ключевой ставки. В прошлом году решение о повышении льготных ставок приняли через месяц.

Еще один интересный момент — это субсидированные ставки от застройщиков. Девелоперы тоже подсуетятся, так как не могут сидеть без продаж. Как показывает практика, заниженные субсидированные ставки все еще остаются на рынке, просто преподносятся немного по-другому.

Примерно так: на самом деле, никакого снижения ставок у Сбера не произошло. Это все те же субсидированные ставки от застройщиков-партнеров банка.

Ранее одобренные ставки те же неделю-две во многих банках еще будут в силе, но решение зависит от конкретного банка. Если же вы уже оформили ипотеку, изменить ставку банк не может.

Почему сейчас спрос вырастет? А что будет с ценами?

В ближайший месяц спрос вырастет, как в марте 2022 года, да и вообще как и в любые периоды, когда нам пророчат окончание дешевой ипотеки.

Почему во время массовой паники люди скупают недвижимость? Многим вспоминается 98-й год, когда деньги обесценились, люди пытаются успеть купить хоть что-то и хоть как-то спасти свои сбережения. Недвижимость видится здесь самым стабильным, пусть и не очень доходным активом. Это первая большая категория людей.

Вторая категория покупателей — это те, кому банки уже одобрили ставку, и они спешат ею воспользоваться, пока не поменяли. Третья — люди, которые только что продали свою квартиру и не успели переложить деньги в другую. Собственно, они либо сделают это сейчас, либо положат на какой-нибудь краткосрочный вклад под хороший процент. И четвертая категория — обладатели валютных сбережений, которые при текущем курсе могут выгодно купить квартиру в России.

Осенью, вероятно, мы по традиции увидим снижение спроса. Ставки к тому моменту уже будут выше, кто хотел успеть использовать ранее одобренные ставки, сделает это, и паника немного схлынет.

Больше всего пострадает вторичка. Что, в общем-то, пойдет ей на пользу, немного охладит рынок и цены. Первичный рынок будет чувствовать себя получше — застройщики могут поиграться с ценами и субсидированными ставками, в отличие от продавцов вторички.

«Моя квартира слишком хороша, чтобы снижать цену»

В целом можно предположить, что к концу года цены снизятся в пределах 5% за счет торга и скидок. Застройщики уже сейчас в офисах продаж дают цены гораздо ниже тех, что указаны на сайте.

Когда влезать в ипотеку?

Собственно, все банально, как и всегда: если вам уже в ближайшее время нужна квартира, и при этом вы можете ее выгодно купить, покупайте сейчас (пока действует ранее одобренная ставка) или через пару недель (если спрос просядет, можно будет выбить скидку).

Если вы просто поддаетесь панике, успокойтесь. Это так же, как и с долларом, — почему-то многие любят покупать его на пике, думая, что курс подрастет и дальше. Ничего ужасного не случилось, подождите пару месяцев, когда рынок придет в норму, и опустятся либо ставки, либо цены.

В 2022 году (в разгар СВО!) так и было: на первичке снижались ставки, на вторичке стали давать скидки, а потом наоборот :)

Еще больше разборов рынка недвижимости я делаю в Telegram-канале «Недвижимость | Что Где Почём», приглашаю вас.