Взываю к силе Пикабу!)))

Добрый пикабушный люд, порекомендуйте нормального риелтора в Воронеже. Век буду помнить вашу доброту и великодушие!

Добрый пикабушный люд, порекомендуйте нормального риелтора в Воронеже. Век буду помнить вашу доброту и великодушие!

Всем пикабутянам и пикабушникам, с пятничкой!

И вот завершился наш крестный поход за недвижкой в Московской области. Купили в деревне, да, вы не ошиблись в деревне Большое Путилково, вот вид из окна.

Так выглядит деревня в московской области. А вот закат... Мммм....

Это конечно хорошо скажете вы, и спросите чо почём чо это и как? Всё просто 5.8млн за 21м2 с отделкой, сделку с самолётом начали 3 мая через 2 недели уже зарегистрировались, получили ключи и заехали, процент по ипотеке как на новостройку, на первый взнос брали кредит, в итоге отдавать чуть больше чем снимать в Москве, зато свой маленький уголочек, уютный, и идеальный... 😊

Доступ из этой деревни до 3х метро, все в районе 15-20 мин на маршрутке, со своей машиной гораздо проще. Рядом идёт строительство тоннеля до Пятницкого шоссе, длинной пол километра, а над ним будет сквер. Сама деревня находится на горе, в любую сторону видно очень далеко, рядом парки, чистый воздух, где то планируют сделать набережную, так и не понял где, до Тушинской набережной 15 минут, там от Захаркино можно переправится на Речной вокзальчик и гулять в прекрасной атмосфере курорта)

Всем благ, своих квадратных метров и добра. 🤗

П. С. Мебель уже почти собрал сам, заказывал хоф гардероб, леруа мерлен частично и техника эльдорадо, сравнивал много, и гардеробные системы Титан ГС и они же в хофе и икеи, много проанализировал, и изучил, если интересно что можно сделать из студии 21м2, оформлю отдельным постом.

Upd. Всем комментаторам про пробки, я работаю до 18.05, идти до метро Деловой центр 8мин, сегодня пятница, небольшие пробки. Фото и дата со временем как доказательство

Первый раз взываю к мудрости Пикабу.

По своей глупости в прошлом году доверился супруге и её "подруге" "риэлтору". Они предложили купить новостройку до старта продаж чуть дешевле, и за время льготного периода кредитовая продать чуть дороже.

Я прочитал аналитику по Казани и России, чуть напрягся из-за падения количества ипотечных кредитов в прошлом году. Также понимал, что рынок явно перекуплен. Что моя новостройка превратится во вторичку и лишится льготных условий. Поворчал, что скорее всего будет или мобилизация, или военное положение. Но согласился.

В итоге у меня на руках ипотека, первый полноценный платёж в июле, платёж терпимый, но неприятный. Это еще породило проблемы в семье, я заморозил свободные деньги и злюсь на себя и на супругу.

Вопрос: есть ли какие-то нестандартные идеи, как найти покупателя? Кажется рынок полностью встал, и недостроенные новостройки на вторичке вообще никому не нужны.

Со своей стороны, я осознал:

- что надо всегда всё проверять и готовиться к худшему варианту

- не доверять любым риэлторам, у них изменённое сознание

- не инвестировать в то, в чём не разбираешься

Город Казань, новостройка Крыловка парк, срок сдачи - 2025 год.

Собираюсь купить немного недвижимости, но о новостройках именно пик много отзывов, что это хрень полная. Как по мне, строят они коробки на 30 этажей, что уже выглядит плохо, мне не нравится этот ужас, но хотел узнать у других людей, что еще плохого в них? Много людей отзываются о ПИК как об ужасном застройщике, но что в нем ужасно, насколько хорошее или ужасное жилье в подрядных домах? Есть те, кто живет там? Упадут ли цены на них?

Уважаемые пикабушники! Очень нужна ваша помощь. Уверена, с такой проблемой сталкивалась не одна я, но, к сожалению (или счастью) не сталкивался никто из моих знакомых.

Не так давно купила квартиру в новостройке,и все было хорошо ровно до тех пор, пока в соседнюю квартиру (через стенку) не заехал жилец.

Ровно с этого момента начались мои бессонные ночи. Проблема деликатная, как на нее намекнуть, я не знаю. А все дело в том, что он храпит. Его храп заставляет стены содрогаться, порой даже создается впечатление, что их нет, а наши квартиры разделяет лишь проекция стены, а кота прятаться и шипеть.

Еще раз повторюсь: я уверена, что с таким нюансом жизни в многоквартирном доме сталкивалась не только я, и может быть кто-то из вас уже имеет положительный опыт в решении подобной проблемы?

p.s. Включать ему молитвы от храпа просьба не предлагать.

p.s.s. Шум от других соседей, даже тех, что с детьми, я никогда не слышу

Здравствуйте, хочу спросить у просветленных людей в сфере недвижимости, я собираюсь купить квартиру в Москве, за полную стоимость без ипотеки, но как это сделать максимально безопасно, и стоит ли покупать квартиру у застройщика, чтобы минимизировать риски не попасть на черную сделку, и что вообще с ценами на новостройки, они выросли, и уже никогда не станут прежними? Тем более, ПИК сейчас делает все покупки электронно, что вообще не привычно. Я выбрал себе недвижимость, которую хочу купить, но смотря видео риэлторов на разных видео платформах, лишний раз афигел со всех тонкостей, что создается впечатление, что можно купить квартиру, и потом окажется, что человек оформил себя банкротом до этого, квартиру отнимают приставы, но перед этим объявят сделку недействительной, и ты останешься без денег. Либо вообще выйдет сын продавца из тюрьмы, и окажется, что он претендует на квартиру, опять суды, сделка недействительна. Насколько стоит волноваться, и стоит ли вообще покупать квартиру на вторичке, или лучше в новостройке напрямую у застройщика?

Здравствуйте люди, которые тут сидят, хотел бы услышать ваше мнение, у меня такая ситуация, в наследство давно еще достались квартиры, свободные, сдавал их в аренду, стоят сейчас 10 миллионов общей стоимости. В связи с нынешней ситуацией на рынке недвижимости, цена для них, как мне кажется, крайне высокая, и не знаю, что с ценами будет дальше, и сначала планировал купить квартиру в Москве, однако цены на недвижимость там шакальные, и ладно менять несколько квартир на одну в Москве, конечно, хотелось бы в центре, но тут стоит вопрос то, хватит ли даже на однушку где-то на окраине Москвы? Совсем недавно увидел в сбербанке очень высокий вклад, 9,5 процентов годовых, если ложить на три года. После чего, меня мучает вопрос, все продать и положить под проценты всю эту сумму. Дело в том, что это абсолютно свободная продажа, мне есть где жить и без этого, но меня не покидают сомнения по этому вкладу, стоит ли доверять сбербанку, не кинет ли наше государство всех, не заберет ли деньги на поддержку сво, деньги забрать нельзя будет в течении трех лет, но и процент обещает быть большим, 3 миллиона через три года, тогда может цены упадут, и можно будет покупать в Москве однушку, и стоит ли вообще в Москве что-то покупать?

Ну что, потренировались? А теперь пора браться за дело всерьез.

Всем добрый день!

15.05.2023г. был опубликован, на мой взгляд, интересный пост, под которым я посчитал нужным оставить свой небольшой комментарий, что породило небольшую дискуссию (можно почитать там же).

В ходе дискуссии, я взялся предоставить свою аргументацию развернуто вечером того же дня + поделюсь калькулятором который прописывал при принятии решения в 2016 году.

(при работе с калькулятором разрешите в Excel работу макросов, первый платёж определяется с небольшой помощью)

К сожалению работа и текущие вопросы позволили мне приступить к этому только сегодня. И хотя на момент формирования этого поста основные критики уже согласились с аналогичной моей аргументацией другого пользователя, считаю себя обязанным выполнить обещанное.

Заранее извиняюсь за много букв, но это необходимо чтобы можно было проследить не сложную логику моих рассуждений.

Весь сыр бор вокруг: В 2016 году при оформлении мною ипотеки в зелёном банке стоял выбор на 20 или 30 лет. В сформированных графиках платежей в обоих случаях сумма ежемесячного платежа была одинаковой. Выбор сделан в пользу варианта на 20 лет. Наверно тупанул, но давайте разбираться..

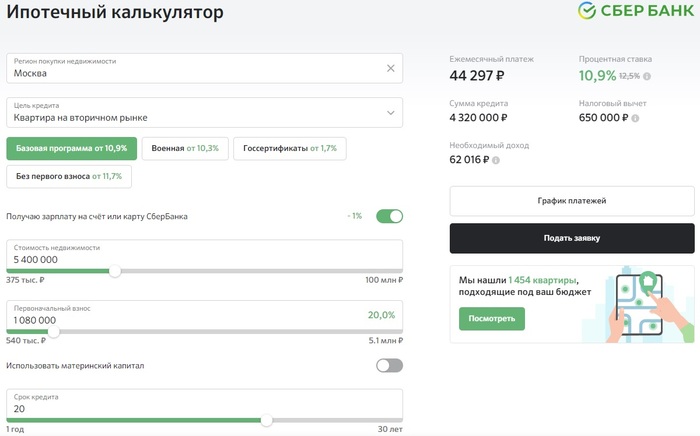

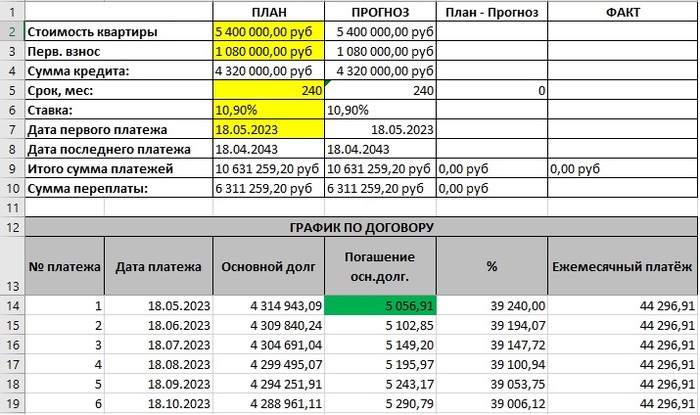

1) Посмотрим что с калькулятором в Excel, в первую очередь проверяю его работу с актуальным калькулятором на сайте при идентичных параметрах расчёта кредита:

Как видно, калькулятор не утратил свою актуальность, и сумма ежемесячного платежа и график платежей формируется корректно (в Excel даже чуть более точно)

2) Формирую 2 графика платежей на 20 и 30 лет (240 и 360 месяцев соответственно) с одинаковым ежемесячным платежом:

Как видно, для сохранения условия одинаковой суммы платежа в месяц, ставка по кредиту 30 лет должна быть выше (а не ниже как указывали оппоненты). Логично принимать решение на основании суммы переплаты по кредиту, и кредит на 30 лет получается дороже.

Но что же будет если я приму решение закрыть кредит на 30 лет за 20 лет, как было предложено, при этом сделаю погашение остатка долга по кредиту в последний месяц?

Смотрю на сумму переплаты и снова не вижу экономии. Да это позволит сэкономить 2,2 млн. руб. от изначального кредита на 30 лет, но есть переплата от кредита в 20 лет на 3,1 млн.

Поэтому логично оформить кредит на 20 лет и через это время закрыть его как выплаченный, чем брать на 30 лет и "ни за что" платить банку ещё 10 лет, и даже досрочное погашение в конце периода не спасает ситуацию.

3) Все согласились, чем дольше ты пользуешься телом кредита, тем больше на него будет начислено %, соответственно если есть возможно внести в счёт погашения некоторую сумму (допустим материнский капитал), то выгоднее это делать как можно раньше от старта кредита, и наверно совсем не имеет смысла в конце периода. В усиление этой мысли воспользуюсь всё тем же калькулятором и графиком платежей, в разбивке: основной долг и % по кредиту:

Так как используется аннуитетный платёж (сумма платежа в месяц одинаковая), видим что по мере выплаты основного долга, его доля в структуре платежа растёт, при этом зависимость не линейна, и с каждым периодом платежа внесение одной и той же суммы досрочно - всё менее выгодно для клиента. В конце периода это не выгодно вовсе, когда сумма экономии по % кредита принесёт меньше выгоды чем доходность по депозиту на туже сумму или иная доходность от индивидуально доступного вложения.

Так же я смотрю ещё на следующее: у меня допустим 1 млн. руб. и я планирую купить машину. Куда выгоднее вложить деньги? загасить часть кредита и оформить новый кредит на покупку машины, или сразу вложить деньги на покупку машины? И снова сравниваю финансовую эффективность решений, выбираю более выгодный вариант. И данное решение на разных этапах ипотеки тоже будет отличаться.

4) График структуры ежемесячного платежа указанный в п.3 соответствует одному калькулятору и может считаться классическим, при этом калькуляторы у разных банков тоже разные.

На пример в структуре платежа доля % и тела кредита, может быть +- фиксированной. Банк по классике считает всю сумму процентов за весь срок пользования кредитом, далее дробит основной долг и сумму % за весь срок на кол-во платежей по графику равными частями.

Возможны и иные модификации калькулятора, когда на разных этапах жизни кредита применяются разные ставки.

Пока больше добавить вроде нечего. Спасибо что дочитали! и хорошего всем настроения!