Последние 5 лет приучили нас к тому, что «недвижимость всегда растет». Но так было не всегда. 2015-2018 годы – период длительного застоя. Как в ценах, так и объемах продаж рынка. Времена возвращаются. Скоро будет поколение инвесторов, которые скажут «недвижимость всегда падает».

Недвижимость – отличный инструмент сохранения капитала. Но, несмотря на кажущуюся простоту вложений, это сложный рынок.

Динамика цен объясняется огромным количеством факторов. Самыми важные из них:

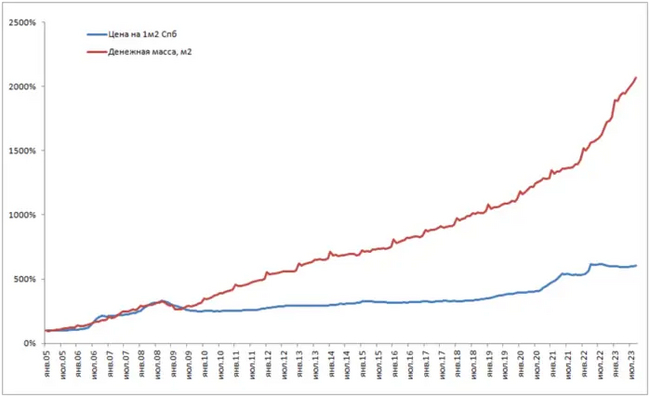

- объем денег в экономике. Чем больше печатают рублей – тем дороже цена условного квадратного метра

- доходы населения. Чем богаче население – тем больше денег оно способно потратить на предметы длительного пользования.

- процентные ставки. Чем ниже ставки – тем меньше в платеже доля процентов. А это значит, что можно позволить себе больше метров за тот же платеж. Тем более, при ипотеке на 30 лет, сумма сильно размывается.

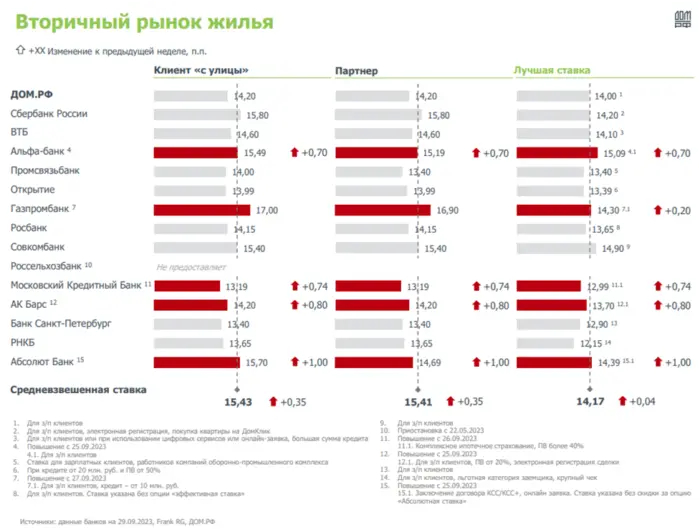

Именно на процентных ставках хочу остановиться отдельно. Просто для примера: при ставке 5% за каждый миллион рублей на 30 лет нужно платить по 5 368 рублей в месяц. При ставке 10% - по 8 775 руб. При стоимости кредита 15%, платеж уже составит 12 644 рубля. Поскольку доходы населения более-менее стабильны (я имею ввиду, что они не растут и не падают по 30% в год), а эмиссия денег тоже примерно одинакова год к году (15-20%), то процентные ставки стабильностью не отличаются. Взять хотя бы последние полгода: было 7,5%, стало 13%. И это еще не предел. Рост на 73%. Получается, что главным фактором динамики цен становится процент по кредиту.

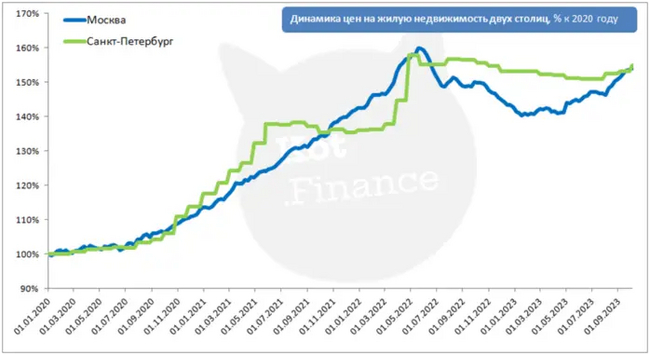

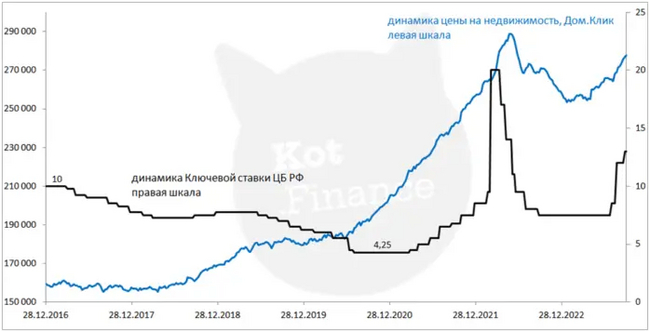

Проверим? Сильнейший рост цен пришелся на период сверхнизких ставок (график ниже): когда ключевая ставка 4,25%, а банкиры раздают ипотеки без первоначального взноса со ставкой 7% - почему бы не купить?

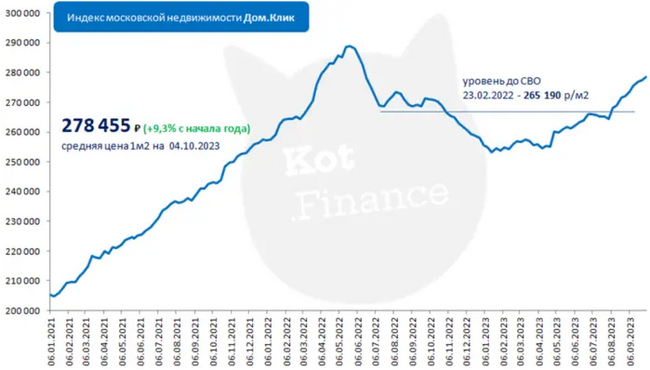

Зато, резкий рост ключевой ставки моментально остудил рынок и привел к падению на 12% за полгода, чего не было со времен 2009 года! График четко показывает наличие лага, потому что цены инертны. То, что отразилось в статистике сегодня, две недели назад подано на регистрацию, а задаток передан около месяца назад. Даже одобрения в банках имеют срок годности 2-3 месяца.

То есть тот рост, который мы сейчас видим – это остаточные покупки пусть и по высоким ценам, но по старым ставкам. И правильно! Людям гораздо выгоднее купить сейчас дорого, но с дешевым кредитом, чем через полгода на 10% дешевле, но со ставкой 15% вместо 10%.

Конечно, недвижимость не упадет на 30%. Конечно есть факторы, которые будут работать в противовес: инфляция, эмиссия, и т.д. Но базовые правила экономики никто не отменял: при увеличении ставки – стоимость падает, при снижении – растет.

Если конкретно, то Коты ожидают плавное снижение цен на 10-12% за 6-9 месяцев. Скорее всего, текущая цена индекса Дом.Клик (277555) – это пик. Многое зависит от действий ЦБ, но поскольку ключевую ставку точно еще раз поднимут, а доля ипотеки в покупках все еще 50% на вторичке и 75% на первичке – можно смело копить на высоких ставках банковских вкладов и облигаций, и ждать снижения цен в недвижимости.

Всегда пользуйтесь логикой, калькулятором, и Кот.Финанс!