Вот пишут многие про то что деньги которые образовались для досрочного платежа надо вносить на вклад.... Мол вклад 17 процентов... Но ведь это только без пополнения а с пополнением около 13 или даже 10 процентов чистыми. И почему-то рассуждения все про ипотеки из прошлого) нынешние ипотеки по 15-17 процентов. Объясните мне

И узнали, что беременна. Переживаем, возраст уже не 20 лет, прошлая беременность тяжело прошла. Пока идет нормально, но мало ли...

Хотим страховку взять (обязательного условия у банка нет), может кто знает страховые кто нормально относятся к таким рискам? В бумажках мало написать, вопрос на практике как это работает если что, может кто сталкивался.

Почему все так боятся ипотеки? Все так ругают и оправдывают съем. Ведь в случае ипотеки ты платишь за свою хату и дополнительно получаешь цель в жизни. Да и бабки вкладывает в свое будущее. а так пройдет несколько лет и отдав пару лямов чужому дяде все равно приходишь к выводу что надо было брать ипотеку. Но это будет потерянное время .. мне кажется на съем надо валить если прям совсем жопа в семье. А если там все норм то собрать кто сколько сможет и вложиться. а ещё, поскольку сейчас все прошаренные попытаться найти пару чтобы была общая цель.

Может и расстанетесь но хату попилив все равно хватит каждому на угол. по мне так час факт отдачи денег за хату из которой тебя выкинут при любом удобном случае это жуть. Даже если ипотеку не тянешь всегда можно прийти в банк с повинной и найти какое то решение.

Всем привет. Так уж получилось, что первое свое жилье беру на четвертом десятке жизни, и признаюсь честно: для меня это весьма нервозно - сидеть на жопке ровно и ждать решения банка.

Есть тут кто-нибудь, кто занимается непосредственно рассмотрением заявок на займ? Как выглядит ваша работа? На что смотрите? Есть ли в самом процессе рассмотрения человеческий фактор?

Подался на ит ипотеку, 8,4кк на 30 лет под 5% годовых, заработок в целом выше среднего по стране, но КИ идеальной назвать сложно, т.к. были просрочки в далеком прошлом, но последние 3 года стараюсь исправно пользоваться различными продуктами банков и своевременно вносить платежи.

Насколько это критично? К примеру, перед вами КИ с просрочкой сроком 180+ дней на сумму в 50к, закрытая 3 года назад, но за последние 3 года взято и вовремя отдано около 3 миллионов, без каких-либо просрочек. Доход так же полностью подтверждён всеми нужными справками. Какой будет ваша реакция?

Доброго времени суток. На досках объявлений, в частности в категории "недвижимость" и "автомобили", в описании объявления часто указано: "подробности по телефону ", "звоните, расскажу", "по остальным вопросам звоните " и т.д.

Вопрос в том, для чего так делать? Почему нельзя сразу всё написать? В чем смысл каждому звонящему талдычить одно и то же, если можно все обо всем сразу написать, чтобы сократить количество вопросов со стороны потенциальных покупателей? Особенно прикалывают "Срочная продажа! Все подробности по телефону!"

В недвижимости во многих объявлениях указано только о хорошем расположении, ремонте, хороших соседях. О количестве собственников, сроке владения, документах ни слова.

К подобным я бы обращался в последнюю очередь. Отсутствие или сокрытие какой-либо информации наталкивает на мысли на обмане либо о существенной проблеме.

Агенства недвижимости и автосалоны, естественно, не учитываю, поскольку им нужно собирать контакты потенциальных клиентов.

Пост от Анонима, чтобы не захламлять ленту подписчикам. В комментах готов ответить на вопросы.

Для ЛЛ: Сервис "Кредитный потенциал" в приложении Сбербанка безбожно врет и верить ему не надо!!!

Дальше подробней.

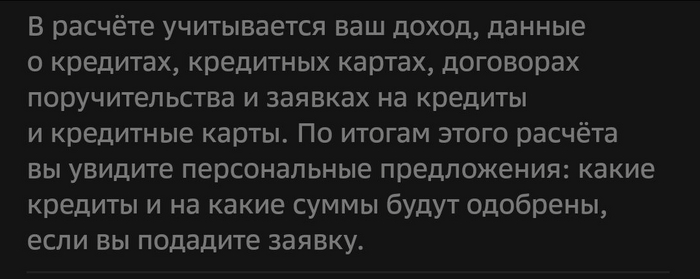

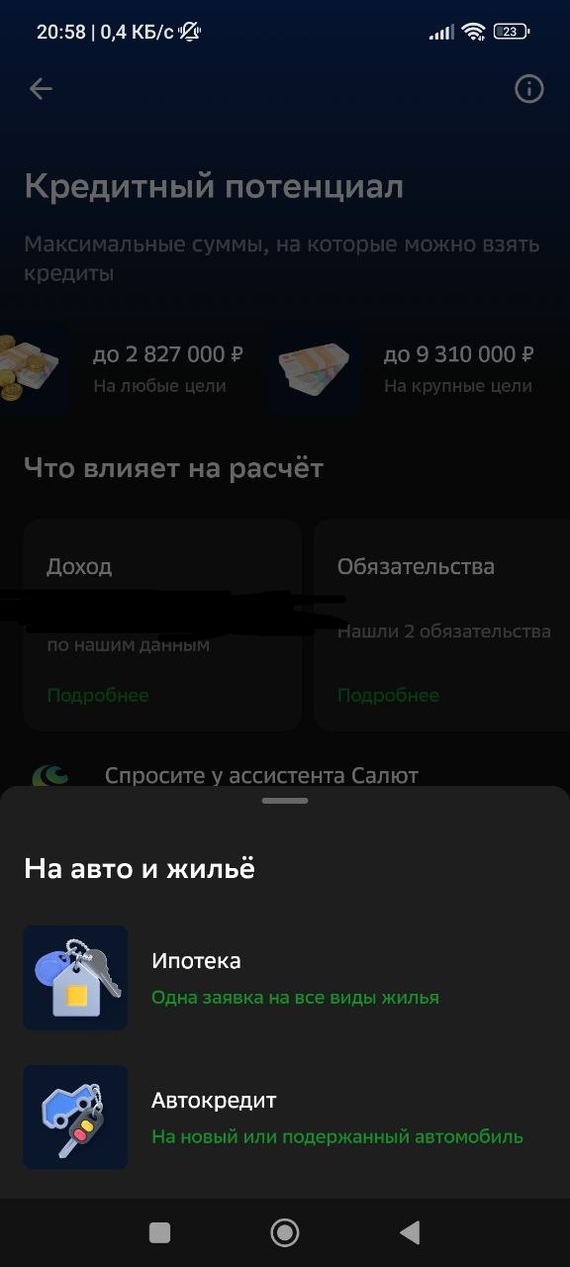

У Сбера в приложении есть такая штука как "Кредитный потенциал", суть в чем - даешь данные (Госуслуги, запрос в БКИ) и он тебе показывает, сколько тебе банк готов денег выдать на всякие хотелки. Причем в описании банк прям утверждает, что все уже одобрено.

Прямо заявлено: одобрим, если подадите заявку.

Как видим, тут явное утверждение: подадите заявку - будет одобрение.

Ожидание: На крупные покупки, типа ипотеки или авто, банк якобы одобрил аж целых 9млн. На скрине - это клик по пункту "Крупные цели".

Как видим, на авто/жилье аж 9+ млн. Я - хороший заемщик, если верить оценке. Ну так то по БКИ 970+ баллов, это вам не хер собачий. :)

Реальность:

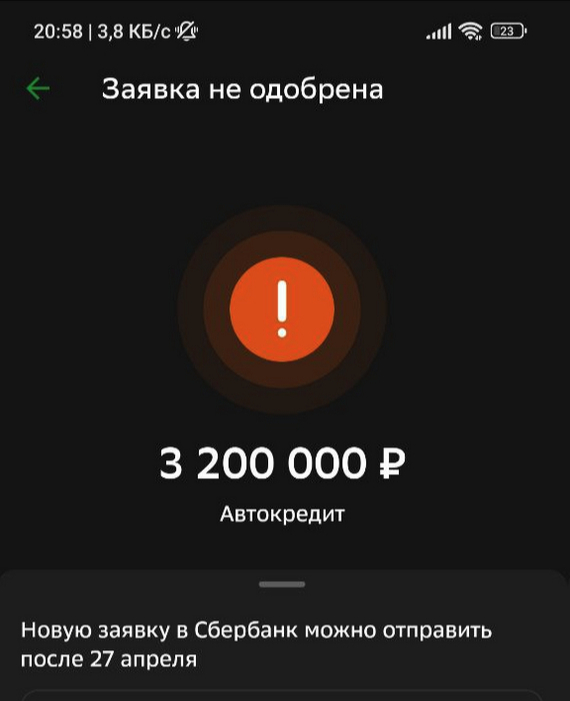

Пробуем взять треть от обещанного, ну изи же. Нам 9 не надо, хватит и 3-х.

Я, конечно, попытался спросить в чатике, что за прикол с оценкой. И даже предположил, что есть проблема в системе. Заявка в БКИ светится как "Без цели"(полный отчет БКИ через пару дней) и она как раз не проходит под лимит "На любые цели".

Но меня бодро заверили, что всё верно и запрашивали именно автокредит.

Типа оценка сделана по ЗП и кредитам, а заявка - еще и по по всем остальным параметрам. Видимо то что я не женат, без детей и прочих обязанностей сыграло роковую роль. Слишком рисковый заемщик. %)

Собсно к чему я это всё: Будьте осторожны и внимательны! Сервис "Кредитный потенциал" - не имеет никакого отношения к реальной оценке вас как заемщика. Как минимум если брать даже 1/3 от обещанного - он врет. А отказ в истории от Сбера - может нехило сломать вам рейтинг в БКИ. В моём случае это было падение

200 баллов с одного отказа - из почти супер высокого в середину среднего, охуеть.

Если пытаться снова и брать меньше - может и прокатит. Но я не стал рисковать дальше. "Красный банк" выдал даже больше под тот же процент.

@Sber вы же, наверно, прибежите "помогать" - сразу смотрите заявки 240428-7000-053318 и 240426-7001-993764. Я там просил провести проверку, но по итогу выхлоп нулевой.

Когда до вас уже дойдёт, что панацеи не существует? Её нет ни в досрочном погашении, ни в инвестировании во вкладах. А почему? А потому что жизненные ситуации у всех разные!

У кого-то со здоровьем могут возникнуть проблемы. Кого-то с работы уволят. Где-то мошенники что-то украдут. Где-то дольщиков обманут. А где-то всё будет хорошо! И не потому, что они выбрали "Гасить досрочно" или "Откладывать деньги на вклад". А потому, что совпало несколько обстоятельств.

Хотя, наверное, в чёрно-белом мире жить проще. Это хорошо, а это плохо. И не ипёт.

От создателей "Все бабы меркантильные, все мужики нищеброды, все политики идиоты и т.д. и т.п." Нужно подчеркнуть.

В одном соглашусь. Электросамокатчики те ещё петухи! :D

Депутаты Госдумы предложили упростить покупку жилья с помощью маткапитала, разрешив сразу тратить его на недвижимость. Соответствующий законопроект размещен в базе нижней палаты парламента, передает lenta.ru.

В настоящее время потратить материнский капитал на оплату жилья можно только через три года после рождения ребенка, если речь идет не об ипотеке. Если семья решает погасить основной долг по ипотечному кредиту или использовать материнский капитал в качестве первоначального взноса, то это можно сделать сразу после рождения или усыновления ребенка.

В пояснительной записке к законопроекту поясняется, что предлагаемая мера позволит поддержать семьи с детьми, позволив им быстрее реализовать право на поддержку со стороны государства.