Логистика - как молниеносное решение несуществующих проблем

Начинаю свой профессиональный цикл:

«Спроси логиста - как?»

Начинаю свой профессиональный цикл:

«Спроси логиста - как?»

Еще в конце сентября губернатор Запорожской области Евгений Балицкий сообщил о начале строительства железной дороги, которая соединит Ростов-на-Дону и Крым и будет проходить в том числе по новым регионам через Мариуполь и Бердянск в Запорожской области. Сегодня же и глава Крыма Сергей Аксенов заявил, что Крым поддерживает проект строительства новой железной дороги через Донецкую Народную Республику, Запорожскую и Херсонскую области от Ростова-на-Дону на полуостров как альтернативу маршруту по Крымскому мосту.

"Принципиально идею поддерживаю. Нас, конечно, интересует прямая ветка - мы бы серьезно логистику сократили и в меньшей степени зависели бы от Крымского моста, который больше 28-30 пар за сутки не пропустит. Для нас бы это был определенный коридор возможностей"

Фото взято из свободных источников

Как уточнил Аксенов, окончательный проект железной дороги еще обсуждается, то есть до самого этапа реализации идеи, должно пройти время и конкретные предложения по тому, как лучше осуществить поставленную задачу.

А вот относительно связи Запорожской области, то есть ЖД сообщения между Мелитополем и Ростовом-на-Дону через Бердянск, Юрий Гуськов напротив ответил весьма однозначно и оптимистично. По его словам, "проект не просто есть - он уже реализуется отчасти".

"Когда к нам заезжаете, со стороны Крыма или со стороны Ростова, уже можно видеть изменения в дорожном полотне. Этот процесс будет развиваться и выстраиваться в рамки проектного решения. Железнодорожное сообщение в рамках текущего момента – эта ветка проектируется. То есть она свяжет между собой мелитопольский узел и, соответственно, Бердянск с выходом на Ростов"

какого хуя я и в Сочи и в Москве в КБ вижу яйца из Челябинска?

Что такое экспедиция (отдел экспедирования, транспортный экспедитор)?

По сути, это те же паразиты, как и риелторы. Вся их суть сводиться к обычному купи – продай (забери груз, отдай его перевозчику дешевле, разницу положи в карман).

Если бы всё было так просто, то возникает вопрос: а зачем это заказчику перевозки, если он может найти самостоятельно более дешевого перевозчика?

Вариантов может быть несколько:

-нежелание вникать во всю специфику перевозки (а нюансов, если это международная перевозка хватает)

-отсутствие времени на поиск авто

-большое количество грузов

В чём же заключается работа транспортного экспедирования?

По сути, как кажется на первый взгляд, всё легко: вот тебе груз, вот тебе база перевозчиков. Бери подешевле и клади себе бабосик в карман пачками.

На самом деле, всё не так легко и просто, как кажется на первый взгляд. Заказчики, как правило, хитросделанные и прошаренные ребята, всю ответственность и все риски, которые только есть, перекладывают на экспедиторов (всё прописывается в договоре и в заявках на перевозку).

Так же, согласно КДПГ (конвенции о договоре международной перевозки грузов автомобильным транспортом), экспедитор является полноценным участником перевозки, и несёт риски перед заказчиком наравне (и даже в большей степени больше) с перевозчиком.

Ну, как говориться, хватит лирики, как это выглядело у меня на практике.

Есть два отдела: работы с клиентами и работы с перевозчиками.

Работали мы в битриксе. Как только там появлялся груз, начинались крысиные бега: кто же из менеджеров предложит более выгодный и подходящий транспорт. Большая часть сделок срывалась, т.к. заказчики искали совсем дешманварик перевозки (на предложения возить ишаками, почему-то, отказывались и обижались).

Далее, если тебе повезло, и ты предложил проходной по цене вариант, начиналась тупая рутина: проверка автопарка, проверка перевозчика (отзывы, задолженности перед другими юр. Лицами), проверка страховок, разрешений и прочее.

Казалось бы, всё, авто найдено, груз отдан, можно спать спокойно?

А вот хуй там! Далее начинается игра! У перевозчика 100500 вопросов, которые ты переадресовываешь менеджеру по работе с клиентами, он уже заказчику и обратно по той же цепочке. Ежедневный контроль транспорта, ежедневное информирование клиента и прочие прелести работы с людьми.

Самое весёлое начиналось, когда что-то шло не по плану.

Естественно, менеджер по клиенту всегда был на стороне заказчика, даже когда понятно было что вины водителя никакой нет.

Не влез груз? Да похуй, что заявлено было 4-е паллеты, а по факту там 6! Это водитель виноват!

На границе проблемы из-за несоответствия веса и документов? Да это водила виноват, не мог же заказчик нас обмануть!

И таких ситуаций было много и постоянно.

Как-то так, если кратко, выглядит работа в экспедиции.

Если есть вопросы – задавайте, постараюсь ответить.

Может накатаю ещё один пост, если их будет слишком много.

Рассказ мой, тег "моё"

телеграм кАНАЛа не будет.

Есть здесь представитель OZON?

Из 12 заказов за последний месяц (доставка из OZON Fresh не в счёт, там все чётко), у 8 заказов переносили сроки доставки. У 2 из них 2 раза переносили. В последнем ещё веселее - было заказано 2 единицы товара. Одну привезли, вторую привезут через 2 дня =)

Так вот OZON, у вас какие то проблемы с логистикой? У меня прям припекает уже. Больше половины заказов не привозите в срок. Я как правило заказываю тот товар, который привезут быстрее, даже если он и немного дороже того который привезут позже. А в итоге профита и нет - денег заплатил больше, а ждёшь столько же или дольше.

P.S. Кому запятых мало или много - отсыплю или заберу лишние в комментах.

P.P.S. Если нужны пруфы, скину там же - в комментах.

P.P.S. Речь идёт о работе ozon в Москве, в других городах возможно все намного лучше.

Уважаемые пикабушники.Взываю к вашей помощи,горю на работе.Шеф дал ебанутую задачу.Работаю в логистике и у нас есть заказчик.Будет грузиться 20 машин в Тверской обл., Конаковский р-н, пгт Изоплит, ул. Пионерская, д. 20.Там жёсткие требования по загрузке.Если вкратце то мне нужно чтобы кто то выдавал водителям каску,светоотражающий жилет и ботинки.Всё это смогу доставить из Москвы.Водитель заедет возьмет это и после загрузки завезет обратно.Тверь и область отзовитесь(желатеньно конечно ближе к Изоплиту).Даю 10.000р. за эту историю которая будет длиться 1 месяц.Можно без рейтинга.

Добрый день, уважаемые читатели! Сегодня мы заканчиваем наш небольшой цикл статей про транспортные компании, который состоит из 2 публикаций. К сожалению, тайминг выхода статей растянулся сильнее, чем мы ожидали из-за отпуска и продолжительной болезни. Тем не менее, мы опять в строю и готовы радовать вас интересными материалами!

Ни для кого не секрет, что транспортный сектор - крупнейший бенефициар разворота на Восток, так как именно логистика позволяет его обеспечить. Индекс транспортных компаний продемонстрировал кратный рост с февраля 2022 года и является абсолютным фаворитом в этом компоненте. Тем не менее, возможности среди биржевых акций в этом секторе практически исчерпаны, остались исключительно долгосрочные драйверы роста, которые будут реализовываться постепенно и каких-либо кратных переоценок с текущих отметок ожидать не стоит.

По этой причине мы решили рассказать Вам о двух компаниях внебиржевого рынка, которые, на наш взгляд, обладают самым высоким потенциалом роста и еще не переоценились должным образом. Напомним, что в прошлый раз мы рассказывали вам о дивидендной дочке Совкомфлота, ПАО Новошип, которая может обеспечить своим акционерам до 31% дивидендной доходности по итогам года! А сегодня мы расскажем вам об одном из самых привлекательных активов Владимира Лисина, владельца НЛМК.

Акционерное общество Судоходная компания Волжское пароходство является признанным лидером в сегменте речных и смешанных «река – море» грузоперевозок в России, 89,24% которой принадлежит Volgo-Balt Transport Holding Limited, а оставшаяся доля относится к миноритарным акционерам.

Компания предоставляет широкий перечень услуг, которые включают перевозки навалочных, генеральных, наливных и проектных грузов на внутренних водных путях России, в сообщении «река-море» и международных морских направлениях.

Также стоит отметить, что помимо осуществления транспортировки грузов, компания является крупным акционером комплекса российских предприятий, обеспечивающих судоремонт, модернизацию и постройку среднетоннажных судов.

В состав Общества входят такие организации, как АО «Окская судоверфь», АО «Борремфлот», АО «Судоремонтный завод «Память Парижской Коммуны», АО «Вознесенская ремонто-эксплуатационная база флота», а также компания ООО «Волго-Балтик Логистик», специализирующаяся на мультимодальных перевозках генеральных и проектных грузов. Более того, в 2018-2020 гг. к Волжскому пароходству присоединились судоходная компания ООО «В.Ф. Танкер» и ПАО «Северо-Западное пароходство». Масштабная реорганизация обеспечила развитие судоходного бизнеса на базе единой стратегии, а также позволила Обществу упрочить лидерские позиции в секторе.

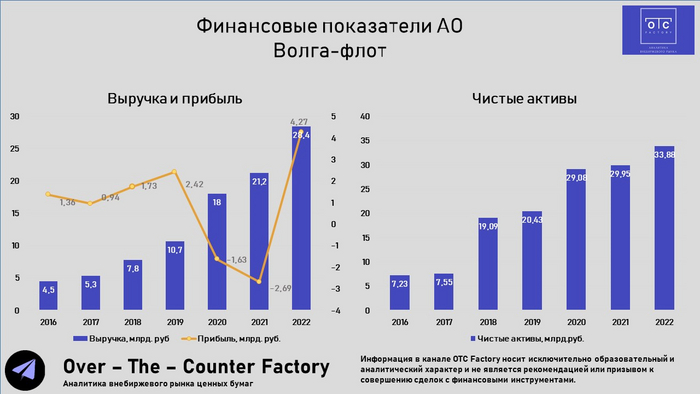

Финансовые показатели АО Волга-флот

По итогам 2022 года Волга-флот продемонстрировал рекордные финансовые показатели в своей истории, как в части выручки, так и с точки зрения чистой прибыли. Такая сильная динамика в первую очередь объясняется высокими ставками на фрахт и ростом валютного курса.

Добавим, что по итогам 2023 года мы ожидаем существенного улучшения финансовых результатов благодаря высокому спросу на услуги компании и росту валютного курса. Исходя из наших расчетов, мы допускаем, что по итогам 2023 года чистая прибыль Волга-флота может составить 7 млрд руб. или 1047,8 руб. на акцию, что позволит компании вернуться к дивидендным выплатам.

Если применить формулу, прописанную в Уставе Волга-флота, то опираясь на прогноз по чистой прибыли Общества на 2023 год потенциальный дивиденд может составить 419 руб., что при текущей цене предоставляет акционерам 15,5% дивидендную доходность, так же как и на обыкновенные акции.

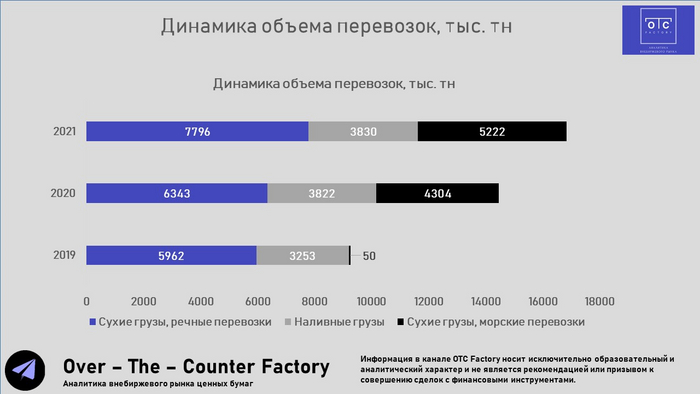

📌 Оптимизация бизнеса

Отдельно стоит упомянуть о четкой стратегии, которой придерживается компания. В основе концепции Волга-флота лежит переход от мультифункциональной логистической компании, обеспечивающей транспортировку как сухих, так и наливных грузов к транспортировке исключительно сухих грузов. Об этом отчетливо свидетельствует динамика объема перевозок по направлениям, которую компания представила в своем отчете.

Сама идея выхода Волга-флот из сегмента перевозок нефти и нефтепродуктов продиктована долгосрочными планами компании по оптимизации бизнеса. Подчеркнем, что последние несколько лет нефтеналивные перевозки были убыточными для компании. В рамках реализации данного перехода в сентябре 2022 года компания завершила продажу пяти танкеров, а в ноябре того же года было принято решение о продаже еще восьми судов.

Также стоит отметить активное переоборудование танкерных судов в сухогрузные в связи с ограниченной грузовой базой компании и высоким спросом на данный вид транспортировки. Отметим, что Общество уже имеет положительный опыт конверсии речных танкеров в сухогрузные суда, после чего эффективность переоборудованных судов существенно возрастала.

Дополнительно подчеркнем, что помимо продажи нефтеналивного флота и переоборудования танкерных судов в сухогрузы, компания успешно реализует программу строительства сухогрузных теплоходов смешанного «река-море» плавания. До 2030 года по планам компании планируется построить порядка 20 морских сухогрузных теплоходов RSD71.

По словам Генерального директора компании, строительство новых теплоходов позволит Волжскому пароходству расширить район работы флота, получить новые рынки сбыта и, соответственно, улучшить финансовые показатели Общества.

📌 Возврат к выплате дивидендов

Несмотря на тот факт, что у Волга-флота нет четко прописанной Дивидендной политики, стоит отметить, что в Уставе организации указано, что акционеры привилегированных акций логистической компании вправе рассчитывать на дивиденд в размере 10% от чистой прибыли, разделенной на количество акций, составляющих не более 25% Уставного капитала Общества. Отметим, что Волга-флот исправно платила дивиденды на привилегированные акции до 2017 года, когда началась активная подготовка к масштабной реорганизации 2018 года и присоединению Северо-Западного пароходства, после чего выплаты не осуществлялись.

На наш взгляд, в ближайшие годы компания может вернуться к регулярной практике выплаты дивидендов, причем не только на привилегированные, но и на обыкновенные акции. Такой сценарий поддерживается окончанием продажи нефтеналивного флота компании, завершением интеграции присоединенных структур и возвращением Общества на прибыльный трек. Потенциальный дивиденд исходя из прогноза по чистой прибыли на 2023 год может составить 419 руб., что при текущей цене предоставляет акционерам 15,5% дивидендную доходность, так же как и на обыкновенные акции.

📌 Выкуп акций у миноритариев

Отдельно отметим, что в планы компании входила полная консолидация Общества, исходя из чего, вероятность выкупа акций у миноритариев кратно повышается. В 2020 году, перед консолидацией Северо-западного пароходства, Волга-флот провела выкуп акций, при этом цена выкупа была максимально приближена к значению чистых активов по итогам 2019 года и составила 2778,05 руб. за одну обыкновенную и 2064,10 руб. за одну привилегированную акцию. Мы предполагаем, что оценка акций для процедуры выкупа у миноритариев может быть приближена к Чистым активам компании, которые по итогам 2022 года составили 5071 руб. на акцию, а по итогам 2023 года могут превысить 6000 руб. Таким образом, потенциальный апсайд до возможной оценки под выкуп составляет 100%.

📌 Получение листинга на бирже

Тем не менее, в условиях высокого интереса со стороны инвесторов к транспортным компаниям, Волга-флот может рассмотреть возможность проведения первичного листинга на Московской бирже, в особенности, учитывая успех последних проведенных публичных размещений. Однако, перед процедурой первичного листинга, акции Волга-флот могут быть добавлены на внебиржевую секцию Московской биржи, что также спровоцирует кратную переоценку ценных бумаг компании. Исходя из примера другой логистической компании, обыкновенные акции которой также были добавлены на внебиржевую секцию Московской биржи – ПАО Новошип, переоценка может составить до 400% (Обыкновенные акции ПАО Новошип выросли с 70 руб. до 300 руб. с момента листинга на внебиржевой площадке Московской биржи).

Мы считаем АО Волга-флот одной из самых перспективных бумаг на внебиржевом рынке в сегменте транспортировки на ближайшие несколько лет благодаря увеличению востребованности сухогрузных перевозок.

Индикативная цена обыкновенных и привилегированных акций Волга-флот на данный момент составляет 2700 руб. При условии возвращения к выплате дивидендов, логистическая компания имеет 75% потенциал роста до нашей целевой цены 4725 руб. Текущие мультипликаторы: EV/EBITDA = 3.08, P/E = 4,22, Net Debt/EBITDA = 0.87.

© OTC Factory 2023-2023. Все материалы данного канала/сайта/блога являются объектами авторского права (в том числе дизайн). Запрещается копирование, распространение (в том числе путем копирования на другие сайты и ресурсы в Интернете) или любое иное использование информации и объектов без предварительного письменного согласия правообладателя. Вся информация предназначена исключительно для информационных целей. Автор OTC Factory не осуществляет деятельность по инвестиционному консультированию и не является инвестиционным советником.

С 19 по 21 сентября эксперты Ауриги приняли участие в CeMAT RUSSIA – одном из ключевых событий в сфере складской логистики и управления цепями поставок в России.

Экспозиция выставки включала почти 300 единиц оборудования и решений на своих стендах, а в бизнес-программу вошли более 35 докладов. Спикеры затронули такие темы, как оптимизация цепей поставок, современное оборудование складов, процессы роботизации и автоматизации. Помимо этого на выставке активно обсуждались темы, связанные с развитием маркетплейсов и их воздействием на офлайн-ритейл и дистрибьюторов.

Своими впечатлениями о мероприятии поделился Алексей Демин, Директор по развитию бизнеса Ауриги: “Это действительно значимое мероприятие для нашей отрасли. Впечатляет, как логистика в России находится в стадии активного развития, как в региональных аспектах, так и в сфере внедрения инновационных технологий. Мы отметили широкий выбор программных решений для автоматизации и роботизации логистических цепочек. Здесь представлен весь спектр платформ, начиная от систем управления складом (WMS) и управления цепями поставок (SCM), и заканчивая специализированными решениями, такими как технологии идентификации (RFID, штрихкоды) и системы подбора товаров (pick-by-voice, pick-by-light). Мы видим огромные возможности для применения наших навыков и услуг в разработке и настройке подобных решений”.

CeMAT RUSSIA 2023 собрал вместе ключевых игроков отрасли, предоставляя платформу для обмена знаний и опытом, а также для демонстрации передовых решений в области складской и логистической инфраструктуры.

Подробнее о мероприятии читайте в корпоративном блоге Ауриги.