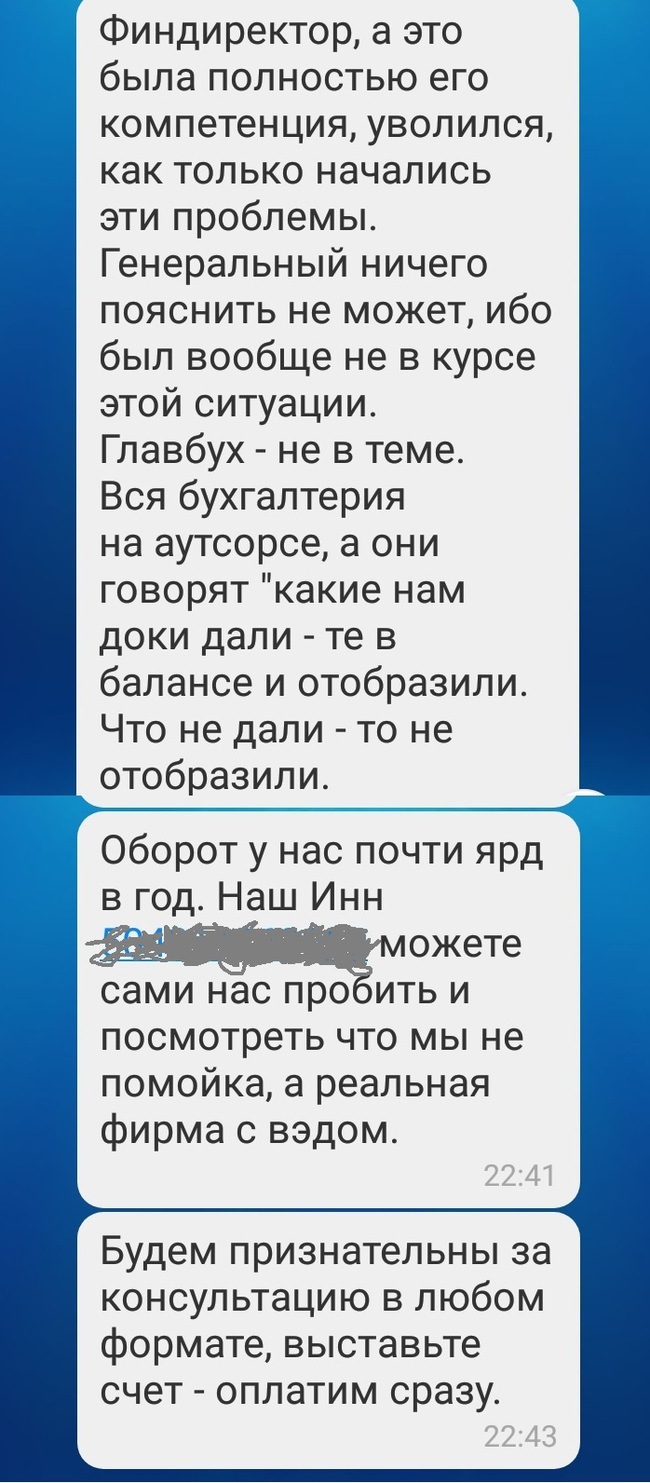

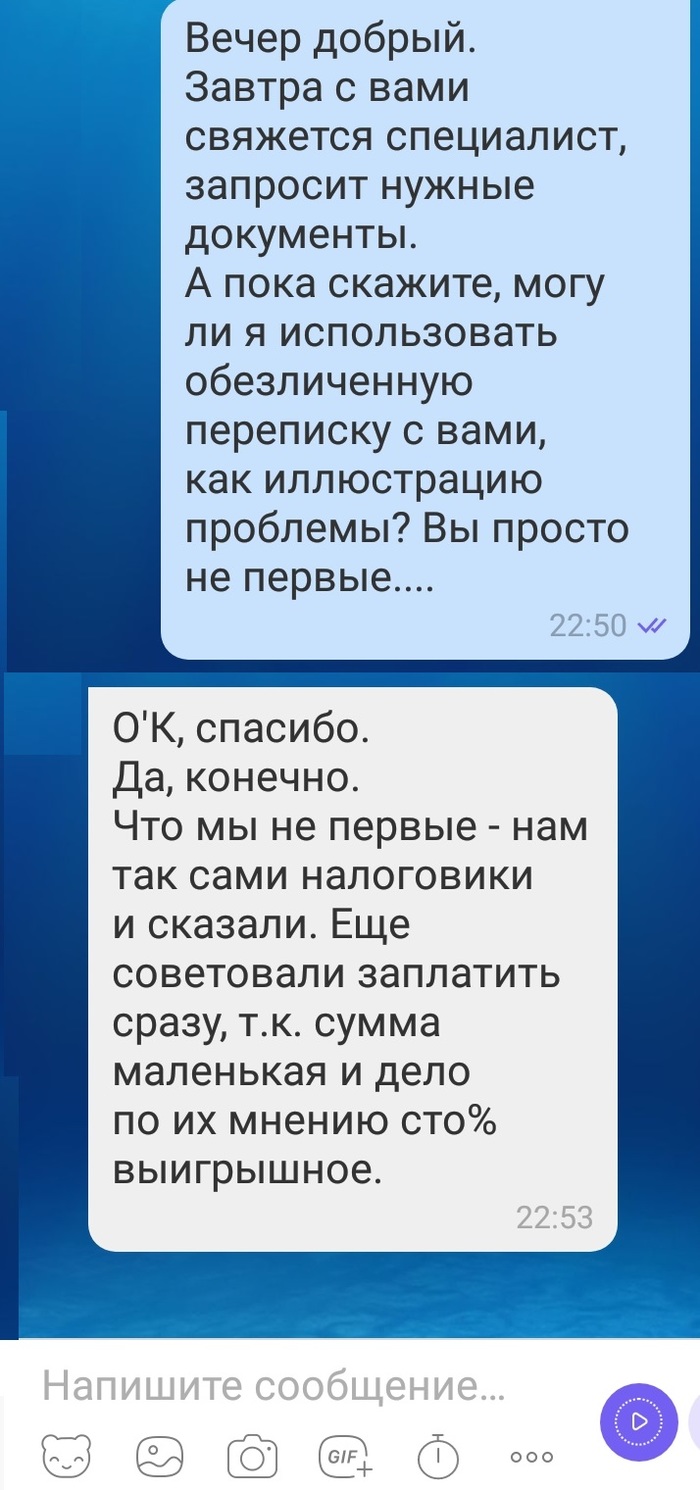

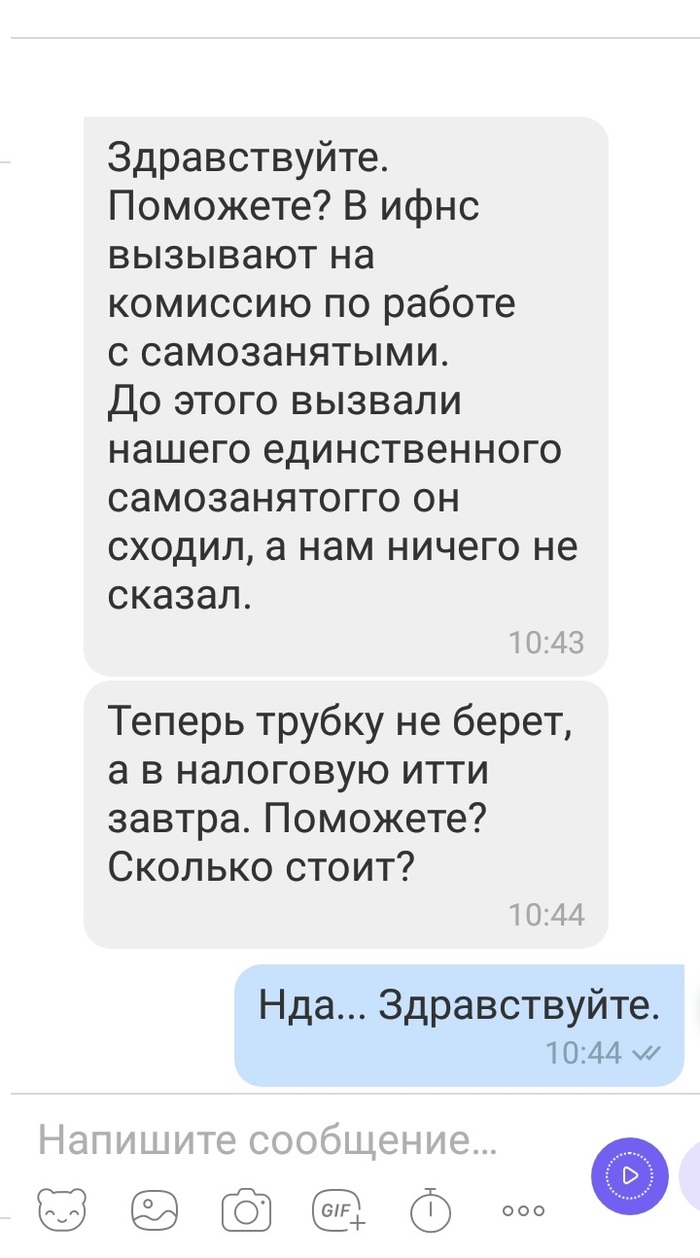

Давайте представим некого гражданина, прилично зарабатывающего в созидательной сфере и не платящего налоги. Совсем. По идеологическим убеждениям. Как это так у него лихо получается – не суть, да это и не есть предмет данного повествования. В конце концов ему так можно – мы же его только что придумали.

И вот это выдуманный гражданин живет в своем выдуманном мире, за какую-то там созидательную деятельность получает уже не выдуманные деньги и руководствуясь соображениями самой что ни на есть реальной экономической целесообразности, эти деньги тратит: ходит в магазин, ведет строительство, ездит отдыхать, нанимает няньку детям, уборщицу в дом и водителя на хозяйство, и так далее.

Очень важно: он не делает самого страшного для современной мировой экономики – он не скирдует деньги в промышленных объемах, как некоторые губернаторы с полковниками, тупо выводя их из экономики.

То есть все, что попадало к нему в руки – сменив назначение, летело дальше, в виде либо трат на сам процесс созидания чего-то, либо на жизнь, либо зарплат наемному персоналу. На этом мы закончим повествовательный период №1 жизни нашего выдуманного гражданина и откроем повествовательный период № 2, в котором:

Выдуманное государство, в котором жил наш гражданин возбудилось, мол, как это – некто шастает мимо кассы и запихало его в рамки, сделав так, что у него не осталось выбора, как 50% своего дохода отдавать родной стране. Как и почему именно 50% – не суть. Мы здесь о другом говорим, а домыслы свои пока попридержите.

Так вот, наш гражданин погрустнел, затянул пояс личных расходов, сообщил жене, что ей придется обломаться с регулярными маникюршами-педикюршами и отдыхать они всей семьей не летят, уволил водителя и няньку, водрузив часть функций последней на домработницу.

Понимаете что произошло? С одной стороны бюджету одни плюсы (1) – с гражданина стало поступать 50% им заработанных денег. Но с другой стороны пришло и уменьшение доходов:

2)Средний чек трат гражданина в магазинах уменьшился (помним про затянутый пояс?). Соответственно, уменьшились налоги как с магазинов, вкоторых он тарился, так и с производителей/импортеров, чей продукт он покупал.

3)Уменьшились косвенные расходы членов семьи гражданина (помним, что его жена теперь обламывается с маникюршами-педикюршами?). Соответственно, уменьшились налоги с данного сегмента, так еще персонал данной сферы стал более напряжен, так как ему в свою очередь тоже приходиться затягивать пояса.

Но это ладно, с этим еще можно было бы смириться, если бы не

4)Легким движением руки, уволенные водитель и нянька, из + бюджета (помните, что они получая зп тоже несли ее в магазины?) превращаются в жирный минус бюджета, так как пришли за пособием по безработице. И даже полулегально или совсем нелегально устроившись на работу позднее, они пособие все равно продолжат из бюджета сосать. Не спрашивайте почему – это сильно отдельная тема, но это так зачастую работает.

Казалось бы хватит, можно остановиться, ибо уже все понятно и положительность 1, совсем не очевидна, при вычете из нее 2, 3 и 4. Но у нас есть еще и

5)Себестоимость процессов. Чтобы обилетить на половину заработанного гражданина (1), чтобы отадминистрировать позиции 2,3 и 4, нужно некоторому количеству людей заплатить зарплату. Да, они тоже пойдут в магазин и скорее всего тоже посетят маникюрш-педикюрш, но все они будут прожигать на эти цели деньги, изъятые у гражданина.

Взглянули на ситуацию иначе? В сфере созидания у нас только 1, а прямо или косвенно тратят его деньги 2,3,4,5.

И рано или поздно гражданин, шагнувший из повествовательного периода №1 в повествовательный период № 2 своей жизни, задаст сам себе вопрос «да нафига оно надо?» и …. просто поумерит свою экономическую активность, решив поплыть по течению.

Что, увидели что-то знакомое? Да-да, примерно подобными процессами современные забугорные экономисты объясняют спад экономической активности малого и среднего бизнеса в Европе и США. Вот так вот: виной нехваток денег в бюджете, является….. слишком хорошо налаженный их сбор с физиков. Отсюда и коллизии: в Азии и арабском мире всплеск малого и среднего бизнеса, а в цивилизованном мире – спад.

Говоря иначе, объясняет все в данном контексте уровень закрученных гаек в вопросах налогообложения физиков. Где с этим вопросом поспокойнее, гайки сильно не затянуты и у граждан есть определенный финансовый люфт, в пределах которого никто ни с кого ничего не спрашивает – там наблюдается активность. Где перетянули, что аж трещит – там спад, тоска, уныние и в конечном счете болт в бюджете, а не деньги.

А доведя эту идею до своего логического завершения, мы увидим, что физиков от налогов вообще можно освободить, а в бюджет бабки получать иными способами. Но эта идея настолько в современном информпространстве крамольна, что ее высказывать можно только в отношении выдуманных персонажей в выдуманном мире. Ну да ладно.

На этом пожалуй закончу, всем удачи. Оригинал статьи положил ТУТ.