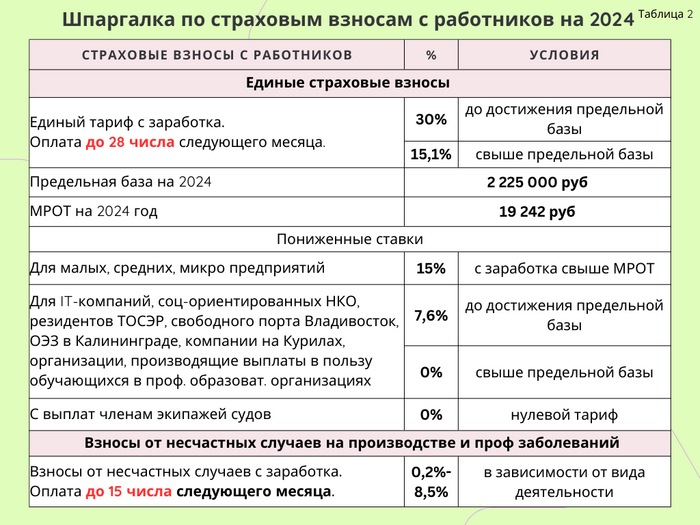

Как ИП уменьшать налог при УСН (доходы) и ПСН на страховые взносы в 2022 - 2025 годах

Ловите полезную таблицу! В ней все разложено по годам и видам взносов ИП.

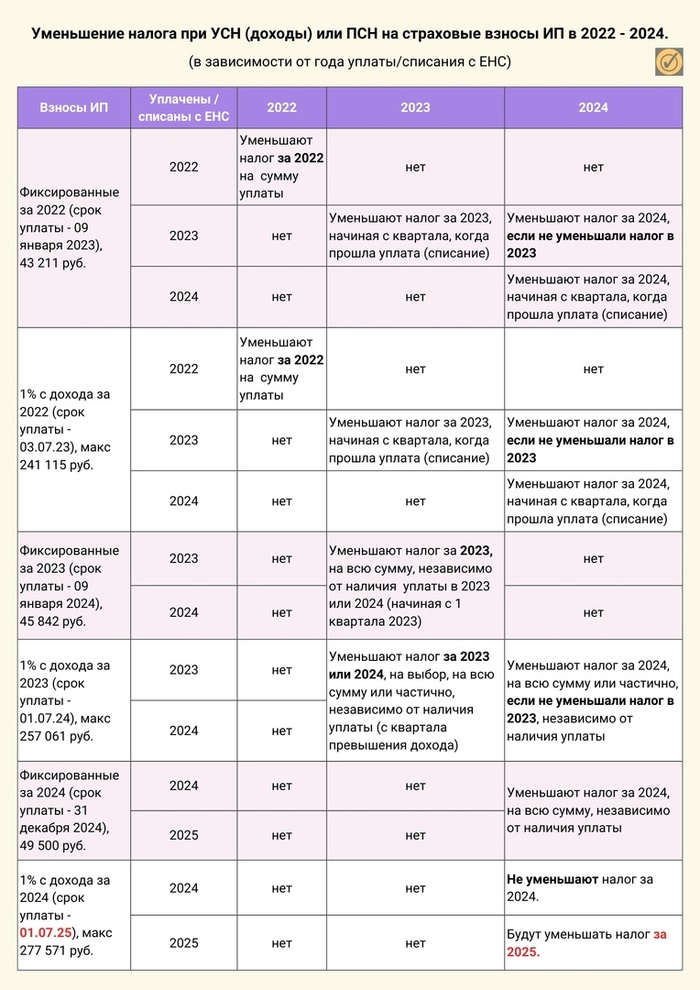

В 2023 году изменили принцип уменьшения налога предпринимателями, применяющими спецрежимы (УСН на доходах, ПСН), на страховые взносы. Закон от 31.07.23 за номером 389-ФЗ изменил НК, в том числе - п. 3.1 ст. 346.21 (УСН) и п. 1.2 ст. 346.51 (ПСН). Он начал действовать «задним» числом с 01 января 2023.

Главное изменение касается как фиксированных взносов, так и 1% с превышения 300-тысячного дохода. Начиная с 01.01.2023 они уменьшают налог (авансовые платежи) УСН (ПСН) того года, в котором должны быть уплачены. Без привязки к их фактической оплате.

Пример 1. ИП должен перечислить взносы за 2023 до 09.01.2024 (перенос с 31 декабря). Сумма 45 842 руб. Допустим, деньги на ЕНС он перевел с опозданием, в июне 2024. Несмотря на образовавшуюся задолженность, упрощенный налог за 2023 ИП заплатил меньше на 45 842 руб.

Пример 2. ИП должен будет уплатить 1% с превышения за 2024 не позднее 01.07.2025. Уменьшить налог можно лишь за 2025 год.

Помимо этого, ИП теперь не требуется отправлять заявление о зачете (форма по КНД 1150057) для будущего уменьшения упрощенного или патентного налога. Также не нужна переплата на КБК взносов или ЕНП. Но необходимо вовремя отправить уведомление УСН (ПСН) в ИФНС и нужную сумму на ЕНС (во избежание пеней). Сумма налога в уведомлении указывается за вычетом взносов.

Переходный период.

В 2023 – 2025 надо учитывать некоторые нюансы переходного периода, которые определены в письме ФНС от 25.08.23 за номером СД-4-3/10872@.

На взносы 1% с превышения дохода за 2023 можно уменьшить налог как в 2023, так и в 2024. На всю сумму в любом из этих годов или частично. Неважно – платили взносы или нет. Главное, нельзя уменьшать дважды.

Предприниматель сам решает, когда и как уменьшать. Полностью или частично в любом периоде 2023 или 2024 (1 квартал, полугодии, 9 месяцев, год). Но, надо полагать, что в 2023 – по мере превышения дохода, а в 2024 – в любом квартале, начиная с первого.

Взносы за периоды до 2023, включая задолженность. В 2023 – 2025 годах можно уменьшить налог УСН (ПСН) на взносы за периоды до 2023, по мере их уплаты.

Подписывайтесь на мой телеграмм! ))