ИП. Страховые взносы за себя. Льготные тарифы и размеры в 2023 - 2024. Дополнительный взнос 1%. Примеры расчетов

Шпаргалка по взносам ИП 2023 - 2024.

Фиксированные страховые взносы ИП за себя.

Размер 2023 и 2024. Пример расчета за неполный год.

Дополнительный взнос 1% в пенсионный фонд.

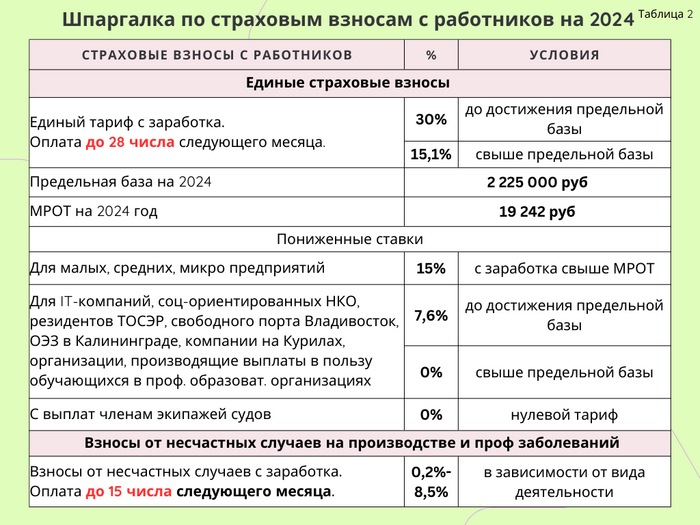

Страховые взносы за работников.

Пониженные тарифы. Пример расчета.

Фиксированные взносы ИП за себя.

Фиксированный размер страховых взносов идет на пенсионное и медицинское страхование. Предприниматель уплачивает общей суммой с Единого налогового счета, без разделения. Этим занимается налоговая инспекция. Платить можно всю сумму сразу или частями, например, ежеквартально.

49 500 руб. - фиксированный размер страховых взносов ИП за себя в 2024 году (в 2023 сумма 45 832 руб.). Срок оплаты – до 31 декабря текущего года. Срок уплаты за 2023 год продлевается до 9 января 2024, так как 31.12.2023 - выходной.

Фиксированную сумму надо заплатить, если годовой доход будет не более 300 000 руб., а ИП проработал весь год целиком. Если регистрация (ликвидация) ИП произойдет в течение года, то взносы пересчитываются.

Формула расчета страховых взносов в фиксированном размере (СВ ФР):

СВ ФР = (ФР/12) * М + (ФР/12 / Кн) * Дн

М - количество полных месяцев ведения деятельности ИП в году;

Кн – количество календарных дней в месяце начала или окончания деятельности ИП;

Дн – фактическое количество дней ведения деятельности в месяце начала (окончания) деятельности в течение календарного месяца;

М – 12 мес.

Пример расчета: 10 апреля 2023 года Тимофей зарегистрировал себя в качестве ИП. Фиксированные взносы за 2023 год равны 33 235, 45 руб., рассчитаны по формуле (45842/12)*8+(45842/12/30)*21, где М=8, Км=30, Дн=21.

Сделать расчет неполного месяца поможет калькулятор на сайте налоговой.

Страховые взносы за себя предприниматель обязан платить по факту регистрации в качестве ИП, вне зависимости от наличия деятельности и дохода. Обязанность оплаты сохраняется до момента ликвидации ИП (исключения из ЕГРИП).

При прекращении деятельности уплатить страховые взносы надо не позднее 15 дней с даты снятия ИП с учета.

Дополнительный взнос 1% в пенсионный фонд.

Если доход превысит 300 000 руб. надо дополнительно уплатить страховые взносы в размере 1% с суммы превышения, но не более лимита. Эта сумма идет в пенсионный фонд. Лимит в 2023 году – 257 061 руб., в 2024 – 277 571 руб. Срок уплаты - 1 июля следующего года.

Пример. Тимофей зарегистрировал себя в качестве ИП 10 апреля 2023 года. Фиксированные взносы за 2023 год равны 33 235, 45 руб. (расчет выше). За 2023 год его доход составил 37 млн. руб.

1% с этой суммы равен 370 тыс. руб., что больше лимита 2023 года (257 061 руб.). Всего Тимофей уплатит взносы за 2023 год в размере 290 296,45 руб. (257 061+33235,45).

Таким образом,

Максимальный размер взносов в 2023 – 302 903 руб. (257 061 + 45 842).

Максимальный размер взносов в 2024 – 327 071 руб. (277 571 + 49 500).

Подписывайтесь на мой телеграмм!