Незаконное предпринимательство: как защитить свои права?

В этой статье я хочу развить мысль на конкретном примере о том, какие последствия и риски возникают у людей, ведущих свою предпринимательскую деятельность без регистрации ИП или любой иной организационно-правовой деятельности. Ранее я писал в своих статьях здесь о последствиях ведения деятельности без регистрации ИП.

Мой клиент В. нашел объявление на Авито, принадлежащее Б., в котором последний предлагал неограниченному кругу лиц свои услуги по сборке и продаже компьютерной техники и ее ремонту. В. связался с Б. и посредством Воцап были оговорены условия сделки, стоимость сборки компьютера. Фактически Б. предлагал дистанционную продажу компьютера в собранном виде посредством оплаты товара за счет В. В. перевел денежные средства, однако впоследствии Б. компьютер не предоставил.

Сделка была оформлено через банковский перевод, при этом Б. не являлся зарегистрированным индивидуальным предпринимателем или самозанятым.

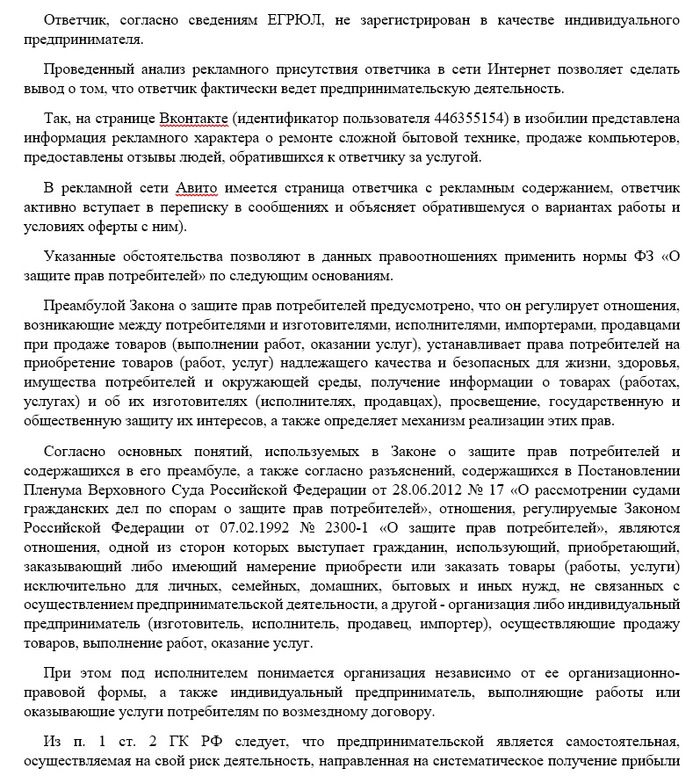

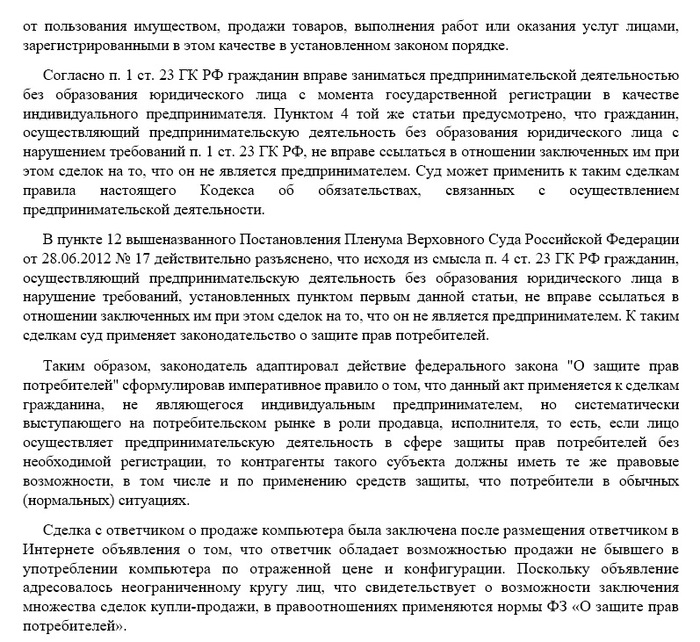

В. обратился с иском в суд, в котором просил суд применить нормы Закона РФ «О защите прав потребителей» по следующим основаниям (выдержка из иска):

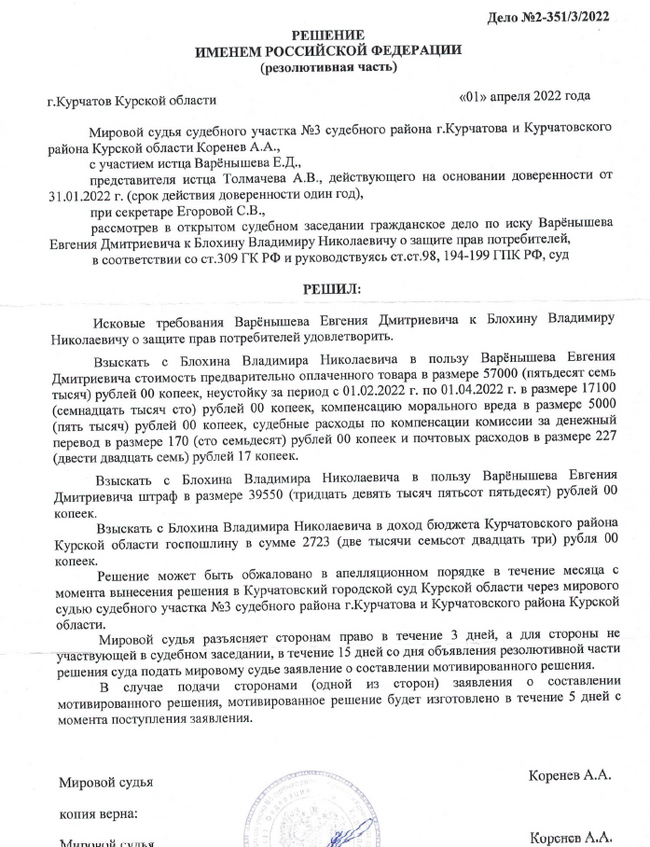

Хочу отметить, что подобная практика в судах встречается повсеместно, однако не каждый обманутый покупатель или получатель услуг обращается за судебной защитой своих прав. Результат судебного акта в пользу В. выглядит следующим образом:

Среди отмеченных рисков следующие:

— применение норм Закона РФ «О защите прав потребителей» и, как следствие, применение презумпции виновности ответчика.

— взыскание всех предусмотренных законом неустоек и штрафов.

— взыскание компенсации морального вреда.

После взыскания денежных средств по данному судебному акту подан второй иск, позволяющий довзыскать оставшуюся неустойку за период с 02.04.2022 г. по день фактического исполнения требования потребителя, т.е. по день взыскания суммы долга в полном объеме. При этом, второй иска также предполагает штраф и компенсацию морального вреда.

Общие потери ответчика, не зарегистрированного в качестве ИП, при полученном авансе 57 000 руб., составили около 200 тыс. руб.

Следующий пример. А. увидел рекламу на Авито строительной бригады, которая рекламирует свои услуги через конкретного пользователя Б., являющегося конечным бенефициаром всех доходов от деятельности и владельцем сайта и объявлений. Рекламодатель опубликовал кроме объявлений также сайт, в котором неограниченному кругу лиц предлагает строительные услуги.

А. заключил гражданско-правовой договор с Б. на обустройство фундамента. А передал денежные средства в качестве аванса, оформив передачу распиской, после чего Б. в установленный договором срок не вышел на объект и не приступил к работе.

По аналогии с вышеуказанным примером, А. направил претензию Б., в которой отказался от договора, сославшись на нормы Закона РФ «О защите прав потребителей». Ответом на претензию Б. указал, что нормы Закона не применяются, т.к. он гражданин и договор заключен между физическими лицами, готов выйти на работу и обустроить фундамент.

А. обратился с иском в суд, в результате которого суд полностью удовлетворил требования, общая потеря при вложенных 60 тыс. рублей для Б. составила 250 тыс. Также хочу отметить, что имеется установка для судей о привлечении в качестве третьих лиц ФНС в конкретное дело или вынесении частного определения суда (ст. 226 ГПК РФ) о выявлении случаев нарушения налогового законодательства. Таким образом, «приключения» ответчиков только начинаются и их ждет в ближайшем будущем камеральная проверка ИФНС с доначислением налоговой базы, штрафами и возможными уголовными делами в части налоговых правонарушений.