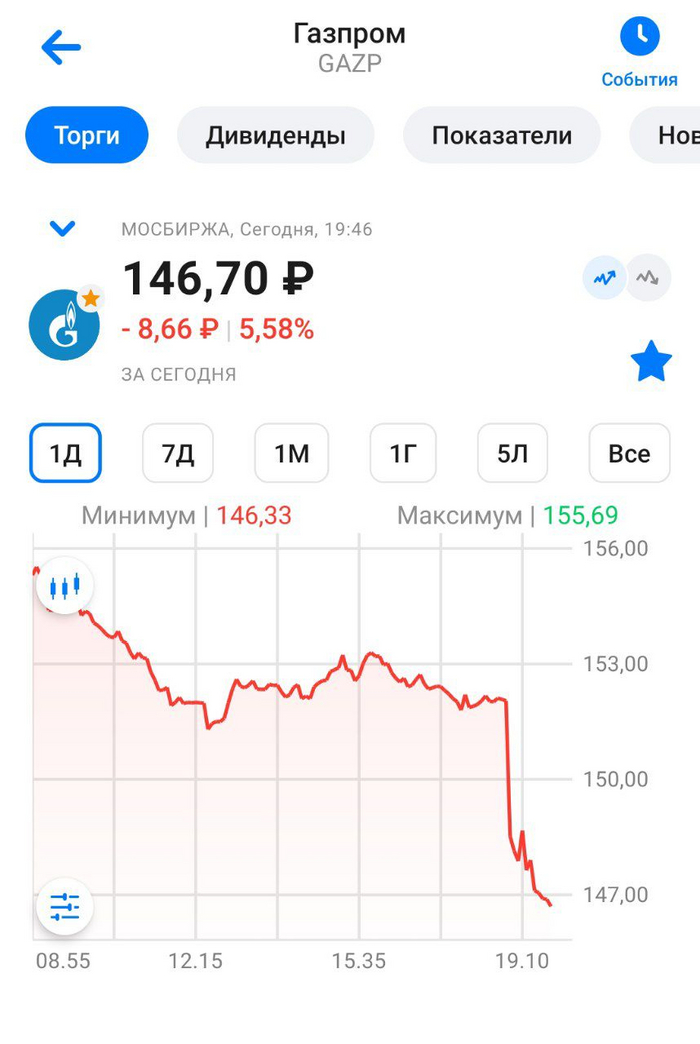

Газпром не будет платить дивиденды за 2023 год Правительство поручило подготовить директиву об отказе выплачивать дивиденды Газпрома за 2023 год. Распоряжение опубликовали на портале правовой информации.

Обидно, досадно, но уже вполне ожидаемо. Хотя некоторые аналитики продолжали обнадёживать народ про 15 рублей дивидендов, даже после негативного отчёта.

Решение правильное, хоть и непопулярное. Посмотрим, на сколько ещё продавят цену "народного достояния".

🏦 Группа Ренессанс Страхование опубликовала финансовые результаты за I квартал 2024 г. За последние 10 лет на страховом рынке РФ не было ни одного года падения. В 24-28 гг. ожидается рост рынка ещё на 10-12% в год (КЕПТ, Сбер). Между тем В 2023 г. рынок вырос на 26%, да и российский страховой рынок сейчас составляет всего 1,3% от ВВП России против 7% в среднем в мире (потенциал есть). По сути, альтернатив RENI, как компании, которая торгуется на Московской бирже — нет (единственная страховая компания с первичным листингом), поэтому так интересен отчёт эмитента:

🟣 Бизнес неплохо диверсифицирован, компания имеет 2 основных вида страхования: страхование жизни и страхование non-life. В данные виды страхования входят различные продукты, которые приносят весомую прибыль в виде страховых премий (брутто) — 33,3₽ млрд (+39,1% г/г). Стоит отметить, что премии по приоритетному продукту страхования жизни – НСЖ увеличились на 115,7% г/г, до 10,3₽ млрд, кредитное и рисковое страхование также подросло на 68% г/г, отражая возросший потребительский спрос за счёт кредитных средств. Примечательно, что результат от страховых операций в non-life положительный (2₽ млрд), а вот в life отрицательный (-1₽ млрд, в презентации это хитро скрыли выдав положительный результат, но мы то умеем считать столбики), в общем основная деятельность сработала в плюс.

🟣 Коэффициент достаточности капитала в I квартале 2024 г. существенно превысил регуляторный уровень в 105%, достигнув 164% (на конец 2023 г. был 171%).

🟣 ROE находится на уровне 32,8%, супер результат, это выше, чем у банковского сектора, но не всё так просто. Данные % — это нормативный капитал, где вычитаются многие статьи из активов (в ссылке расчёт). Собственный капитал на конец 2023 г. составлял 43,3₽ млрд, соответственно отнимая данные статьи получаем цифру в полтора раза ниже, как итог ROE составляет ~22% (это притом, что компания оценена в 1,3 капитала).

🟣 Чистая прибыль составила 2,5₽ млрд (+8% г/г). Растёт она благодаря инвестиционному портфелю — 191₽ млрд (+5% г/г). Портфель консервативный, полностью соответствует бизнесу компании, приносит весомую прибыль (+5,3₽ млрд), вот его состав: облигации (44%), ОФЗ (12%) депозиты и денежные средства (26%), акции (11%), недвижимость и прочее (7%). Стоит отметить, что случилась курсовая переоценка облигаций, но именно высокие ставки по депозитам помогли увеличить прибыль.

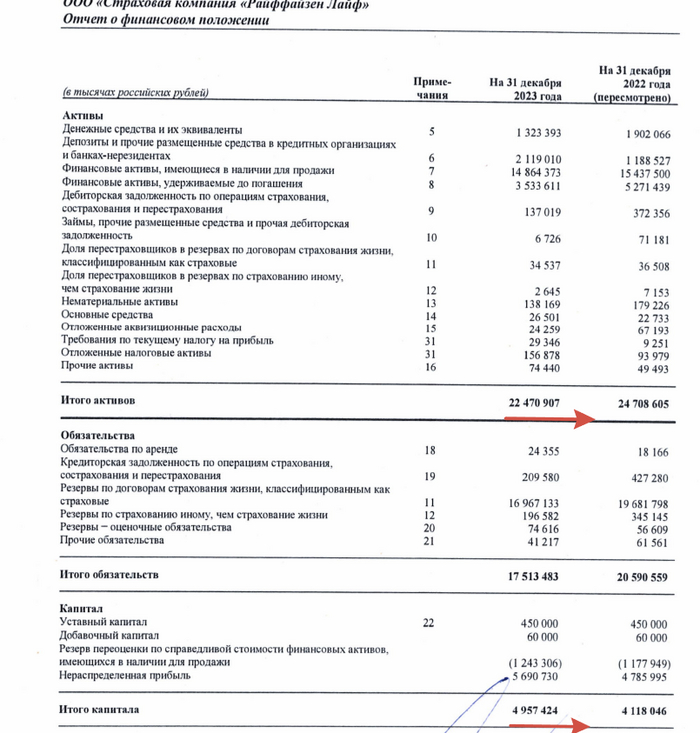

🟣 Компания ожидает одобрение регулятора по сделке с Райффайзен Лайф, это добавит около 22,4₽ млрд активов (сам капитал около 5₽ млрд, при дисконте в 50% ждём +2,5₽ млрд чистой прибыли Ренессанса) и 10 тысяч новых клиентов в сегменте Life.

🟣 Напомню вам, что ранее RENI выплатило дивиденды за 2023 г. в размере — 10₽ на одну акцию (направили 5,6₽ млрд, это 54% от ЧП). Как итог за I квартал 2024 г. компания уже заработала 2,25₽ дивидендов на акцию (50% от чистой прибыли по див. политике). С учётом прогноза по премиям и доходам от инвестиционного портфеля, можно прогнозировать дивиденд ниже 10₽, но именно сделка с Райффайзен Лайф может приблизить к 12₽ дивидендам за 2024 г.

Вместо вывода поговорим про риски:

⏺ В 2023 г. было получено от курсовых разниц в I п. 2,8₽ млрд, а во II п. 0,7₽ млрд. Курсовые разницы уже явно не дадут такой прибыли, и это надо учитывать. Также не будет весомой переоценки акций.

⏺ При такой ключевой ставке и её возможном повышении, тело облигаций явно просядет, но всё это будет возмещено за счёт % по депозитам и купонам (те же флоатеры).

⏺ Интересно, как Ренессанс подвинет таких гигантов в страховании, как Тинькофф, ВСК, Альфа и особенно Сбер (где объёмы страхового бизнеса выросли за 2023 г. в особо крупных размерах, в Сбере — 63%). Учитывая, что на фондовом рынке торгуется Сбербанк, то легче подобрать данный актив, чем распыляться на RENI.

Все самые важные и интересные финансовые новости в России и мире за неделю: Яндекс стал на две трети российским, банк Юникредит подготовили к ощипыванию, Ревущий котенок вернул мемность в акции, исход ИИ-безопасников из OpenAI, а также приговор разработчику Open Source кода для крипто-миксера Tornado Cash.

Шутка про «если бы Илон Маск вёл бизнес в России...» успешно воплощена в жизнь

Двое чуваков из Тольятти решили сделать в России свой доступный электромобиль. Под это дело им из госбюджета выделили почти 300 млн рублей, но запустить в производство более чем за пять лет машинку не удалось (судя по всему, денег не хватило – такое со стартапами бывает). Так что основателей предприятия сейчас собираются посадить лет на 10 за «хищение» казенных денег.

Вот такая вот симпапуха должна была получиться (но, кажется, уже точно не получится)

Сразу вспоминается шутка, что «если бы Илон Маск эмигрировал из ЮАР не в США, а в Россию – то он бы сейчас еще за PayPal до конца не отсидел». Вообще, выглядит это, конечно, странно: ладно бы ребята распихали деньги по карманам и скрылись; но нет – все источники вроде бы пишут о том, что сделать электрокар честно пытались, просто у них не вышло.

Закрадывается ощущение, что, как будто бы, поддержка предпринимательства со стороны государства должна выглядеть не совсем так. Ребят не спасло даже название компании ООО «Зетта» и фамилия одного из фаундеров «Вагнер» – что, казалось бы, по нынешним временам должно было бы быть конкурентным преимуществом...

Яндекс, наконец, почувствовал себя российским примерно на 68%

Яндекс объявил о том, что первая стадия размежевания компании на «наших» и «ваших» завершена: двумя третями (68%) российской МКПАО «Яндекс» теперь владеет консорциум сугубо российских же ребят; а оставшаяся треть вот-вот (в июле) тоже будет выкуплена у нидерландской конторы Yandex N.V.

После этого ожидается, что голландцы лишатся права использовать бренд на букву Я, текущие акции Yandex N.V. будут «изгнаны» с Мосбиржи, а вместо них начнут торговаться новенькие и красивые бумаги МКПАО.

Чтобы россиянам с текущим Яндексом в портфеле было не так обидно от таких раскладов, им обещают обменять старые акции на новые 1-к-1. Но не только лишь все бумаги, а такие, которые приобретались внутри РФ на Мосбирже или СПБ Бирже.

Если же кто-то покупал акции за рубежом через окаянный Euroclear (напоминаю, что Yandex формально – как бы зарубежная компания) и не успел их до 7 сентября 2022 года перевести внутрь РФ – то таким страдальцам никакой обмен не светит, вместо этого им предложен выкуп по 1252 рубля за акцию. Что, с учетом текущих биржевых котировок 4271 руб., означает солидную скидку [сверяется с калькулятором] около 70% – более чем в три раза!

Скиньте эту фотку знакомым, у кого на брокерском счете остались эти самые необменянные вовремя «евроклировские» акции Яндекса – только сначала отойдите на безопасное расстояние на всякий случай

Юникредит раздевают, Райффайзен пока берут на понт

В минувшую пятницу суд арестовал активы Юникредит Банка в России на 463 млн евро по иску «Русхимальянса». Там какая-то мутная история про то, что этот самый Русхимальянс делал совместный газовый проект с немецкой компанией Linde, потом в 2022 году сотрудничество между ними вНеЗаПнО оказалось не сотрудничеством – а Юникредит в итоге оказался крайним, так как он во всем этом процессе предоставлял банковские гарантии.

Мой «экспертный» анализ по ситуации такой: на конец марта бухгалтерский баланс Юника показывает чистые активы в размере 308 млрд руб., что в валюте можно округлить до 3 млрд евро. Отщипнуть 15% от этой суммы должно быть для банка неприятно, но, кажется, не фатально (если, конечно, из всего этого не раздуют показательную панику до небес и все не рванут снимать свои средства одновременно – набег на любой банк ничем хорошим не кончается).

Как говорил классик – «не должно!»

Тем временем, Штаты в очередной раз погрозили австрийскому Райффайзену пальчиком за то, что они недостаточно быстро уходят из России (говорят – дескать, от долларовой системы их отключат, если надо будет). Тяжело, похоже, нынче приходится западным банкам в РФ – огребать приходится изрядно с обеих сторон...

Котенок снова рявкнул (и доказал, что еще могёт)

Ревущий «Roaring Kitty» Котенок (чувак, который возглавлял орду с Реддита, неистово разогнавшую цены на мемные акции GameStop в 2021-м) прервал почти трехлетнее молчание в Хвиттере и запостил картинку ниже.

Если вы знакомы с современной теорией эффективности финансовых рынков, то вы должны понимать единственно возможное последствие этого события: котировки мемных акций GameStop сразу же стрельнули вверх на 100%+ (к концу недели, правда, всё уже опало обратно).

Так называемые «фундаментальные инвесторы» в этот момент катаются по полу и в исступлении грызут любимые книги о том, как правильно оценивать акции

Сэм Альтман показал нам HER (ладно, шучу, на этот раз это позволили сделать Мире Мурати)

OpenAI провели весеннюю презентацию, посвященную новой флагманской модели GPT-4o (Джипити-ЧО, или GPT-4 с приставкой «omni»). Рекомендую посмотреть получасовую презентацию целиком, там прикольно и нескучно:

Самое интересное про новую модель: GPT-4o является нативно-мультимодальной. Раньше для реализации фишек вроде «пообщайся голосом с GPT» приходилось склеивать концами разные модели (одна переводила ваш голос в текст, другая готовила ответ, третья озвучивала ответ голосом) – в итоге ждать ответа приходилось долго, а результат мог немного страдать от эффекта «глухого телефона».

Новую же модель как-то хитро сразу одновременно тренировали на текстовых, визуальных и звуковых данных – так что она умеет как понимать все эти источники одновременно своим жестяным умишком, так и ответ сразу генерировать в любой форме. В результате диалог с GPT-4o происходит практически без задержек и пауз, и можно даже перебивать друг друга.

При этом модель еще и научилась голосом выражать разные эмоции, звучит довольно прикольно. Твиттерский комитет уже заключил, что все ответы GPT теперь звучат too horny (впрочем, возможно это больше говорит о самих твиттерских, чем о джипитишке).

В целом, надо признать, что результат выглядит весьма похоже на фильм Her («Она») с Хоакином Фениксом и Скарлет Йохансон (если вы его не смотрели – самое время наверстать, он хороший)

Также нам рассказалаи про GPT-4o, что она быстрее и дешевле, ну и вдобавок доступ к новым фичам постепенно откроют бесплатным пользователям. What a time to be alive!

Важное объявление: Все мы, конечно же, ждем свежий лонгрид про GPT-ч0 от Игоря Котенкова, но он цинично отказывается его писать. Просьба оказать на него психологическое воздействие: зайти на его Телеграм-канал Сиолошная и в комментарий к любой из последних записей написать «КОТЕНКОВ ЖДЁМ ЛОНГРИД».

Google наносит ответный удар

На следующий день после разрывожопной презентации от OpenAI Гугловцы провели свою конфу Google I/O – но она оказалась весьма унылой в сравнении. Как пишет Котенков, «самое большое удивление для меня — если акции гугла не упадут на 5%+». (Спойлер: за неделю акции выросли на +4%. Думаю, мораль здесь в том, что не всегда стоит доверять айтишникам фундаментальный анализ своего тех-портфеля.) 🤔

Возможно, тут дело в том, что хоть способности гугловской модели Gemini и выглядят значительно менее крышесносно, но они обещают начать аккуратно и бесшовно встраивать ее во все свои продукты – начиная с почты Gmail. Так что, вполне возможно, юзабилити привычных нам сервисов будет заметно повышаться.

Как бы то ни было, презентация Гугла длится 2 часа, и я честно признаюсь, что я ее не смотрел.

Прости, Джон Коннор, мы всё про***ли

Год назад OpenAI с помпой объявили об инициативе Superalignment – типа, «супер-усилия для обеспечения безопасности разрабатываемого супер-ИИ». Специальной команде топ-исследователей обещали выделение не менее 20% вычислительных мощностей компании и всестороннюю поддержку.

Ну и вот, на прошлой неделе об уходе из OpenAI объявили два ключевых члена этой команды: Илья Суцкевер (который поставил не на ту лошадку в попытке переворота и смещения Сэма Альтмана) и Ян Лейке (он уже давно рулил стратегией безопасности ИИ в OpenAI) – читайте подробнее вот тут у Игоря.

[товарищ-сталин-с-товарищем-ежовым.джпг]

Суцкевер в целом был довольно краток и на вентилятор не накидывал, а вот Ян Лейке разразился длинным Твиттер-тредом про то, что по факту их команду «элайнеров» ни в грош не ставили, ресурсов им не выделяли, и вообще как-то подзабили на всю эту тему с «безопасность превыше всего».

Параллельно в прессе появилась инфа о том, что увольняющихся сотрудников OpenAI заставляют подписывать бумажку про «обязуюсь до конца жизни и после смерти никогда ничего плохого про OpenAI не говорить», а иначе типа лишаешься своих жирных опционов с акциями. (Правда, Альтман уже написал, что это всё неправда и быть такого не могло, а если и было – то давно, и он об этом не знал, но ему всё равно стыдно.)

Жанр «community notes violating people»

Разработчика кода для крипто-миксера Tornado Cash посадили на 5 лет

В августе 2022 года я писал большой обзор про знаковый арест Алексея Перцева, разработчика протокола Tornado Cash для обеспечения приватных транзакций на блокчейне Ethereum. Теперь это дело наконец завершено: голландский суд приговорил Алексея к 5 годам заключения за отмывание $1,2 млрд.

Нюанс здесь заключается в том, что Перцев писал Open Source код, которым могли воспользоваться любые желающие для обеспечения своей приватности: даже по данным стороны обвинения ~90% пользователей Tornado Cash не были связаны с криминалом. При этом весь протокол работал на блокчейне в независимом режиме, то есть у разработчиков даже не было возможности вручную как-то препятствовать прохождению через него «грязных» денег.

Так что, позиция защиты тут была понятная: ребята делали общественно-полезный инструмент для легитимного использования в рамках права на приватность. Ну а то, что им еще и негодяи пользовались – это уже эти негодяи и нарушают, разработчики к этому отношения не имеют.

Суд посчитал по-другому: раз разработчики знали, что злоумышленники смогут воспользоваться протоколом для отмыва бабла, и всё равно его задеплоили в продакшен – значит, стали соучастниками. Кажется, только, что по такой логике можно при желании посадить любого производителя кухонных ножей: они же знают, что таким ножиком можно человека насмерть пырнуть – и, тем не менее, цинично и хладнокровно продолжают их производить... (Еще одно чуть более нейтральное summary см. вот здесь.)

Итого, из трех разрабов Tornado Cash: Алексей Перцев (слева) осужден в Нидерландах, Роман Шторм (в центре) под домашним арестом в США, а Роману Семенову (справа) обвинение предъявлено заочно, но его еще не поймали

За судьбой оставшихся двух будем продолжать следить: будет интересно, если суд в США примет решение, отличное от нидерландского.

Наконец-то появилась надежная доходность 5% в крипте (но есть нюанс)

В марте BlackRock запустил фонд BUIDL на блокчейне Ethereum – внутри находятся наши с вами любимые госвекселя US Treasuries (которые сейчас дают доходность 5%+ годовых). Вложиться в фонд и начать «стричь купоны» можно прямо на блокчейне, ура!

Но есть один нюанс: фонд рассчитан только на институциональных клиентов, минимальная инвестиция – 5 миллионов баксов. Если у вас завалялись лишние пять лямов и вы готовы потестить новый, удобный и надежный фонд – напишите мне плз, как там это всё на практике работает.

CEO BlackRock Ларри Финк. Кажется, процесс скуфизации крипты становится необратим!

P.S. Институционалы уже накачали в этот фонд $375 млн активов. Всё лучше, чем стейкать стейблкоины под меньшую доходность на сомнительных криптобиржах...

Интервью недели: Кен Френч в гостях у Меба Фабера

В этой рубрике я делюсь одним подкастом, который я слушал на прошлой неделе. На этот раз – именитый профессор Кен Френч пришел в гости к Мебу Фаберу перетереть за инвестиции:

Про интересную задачку из подкаста (сколько лет потребуется, чтобы достоверно определить наличие способности обгонять рынок у Боррена Уаффета, который имеет ожидаемую альфу 5% в год при стандартном отклонении доходности 20%) отдельно писал вот здесь.

Хорошая новость недели

Российский суд удовлетворил требования по первому поданному иску частного инвестора к Euroclear: с депозитария разрешили взыскать $17 тыс. по невыплаченным купонам. Правда, все средства Евроклира в России обособлены на специальных счетах, обращать на которые судебные взыскания по указу президента РФ запрещено – так что, кажется, от этой победы в суде самой инвесторке Элиде Хасановой ни холодно, ни жарко.

Бонус-пост: В своем ТГ-канале RationalAnswer рассуждаю на тему того, что в жизни важнее – везение или приложенные усилия?

Несмотря на капризы погоды, лето неумолимо приближается. Значит, занятия в спортивном зале или домашние тренировки получится заменить на активности под открытым небом. Собрали для вас товары, которые сделают уличные воркауты интереснее, увлекательнее и полезнее.

Мегамаркет дарит пикабушникам промокод килобайт. Он дает скидку 2 000 рублей на первую покупку от 4 000 рублей и действует до 31 мая. Полные правила здесь.

В компактную поясную сумку поместятся телефон, ключи, кошелек или другие нужные мелочи. Во время тренировки все это не гремит и не мешает, но всегда находится под рукой. Материал сумки прочный и влагонепроницаемый, вещи в ней защищены от повреждений, царапин или пота.

С фитнес-резинкой можно тренировать все группы мышц: руки, ноги, кор, ягодицы. А еще она облегчает подтягивания и помогает мягко растягиваться. В сети можно найти огромное количество роликов с упражнениями разной степени сложности. Нагрузка легко дозируется: новичкам подойдет резинка с сопротивлением до 23 кг, опытным атлетам — до 57 кг. При этом оборудование максимально компактно и поместится даже в небольшую сумку.

Для тех, кому надоели обычные тренировки. Слэклайн — это стропа шириной 50 мм, с помощью которой осваивают хождение по канату. Тренажер учит сохранять баланс, прокачивает координацию и концентрацию, а еще дает отличную нагрузку на спину, руки и ноги.

Настольный теннис — простой в освоении вид спорта, который отлично помогает размяться и тренирует скорость реакции. В комплект входят две ракетки, три мяча, сетка, накладка и чехол — все, что нужно, чтобы поиграть вечером во дворе с другом или устроить небольшие соревнования. Этот недорогой набор подойдет именно для развлечения и веселья, устанавливается почти на любой стол.

Еще один вид спорта, которым можно заниматься, даже не имея серьезной подготовки — бадминтон. С набором от Wish Steeltec вы сможете потренировать силу удара, побегать и просто хорошо провести время. Детали яркие, так что их трудно потерять даже на природе. Леска натянута прочно, ресурса ракеток должно хватить не на один сезон.

Фрисби воспринимается как простое пляжное развлечение. Тем не менее перекидывание друг другу тарелки задействует все группы мышц и развивает скорость реакции. Эта тарелка летит далеко и по понятной траектории — отличный снаряд для начала. Кстати, фрисби — это еще и ряд спортивных дисциплин со своими правилами и техническими сложностями, так что игра с друзьями может перерасти в серьезное увлечение.

Стильный мяч из износостойкой резины отлично подходит для уличных тренировок. Вы сможете поиграть компанией в баскетбол или стритбол или просто отработать броски. При производстве используется технология сбалансированного сцепления: это значит, что снаряд не сбежит от вас и будет двигаться по стабильной траектории.

Футбол — один из самых популярных в России видов спорта. Играя, можно отлично побегать, потренировать меткость и отработать взаимодействие в команде. Футбольный мяч Torres Striker выполнен из качественного полиуретана и резины и выдержит не один десяток матчей, не потеряв упругости. Отличная балансировка и оптимальный размер делают его подходящим как для взрослых, так и для подростков. Он достаточно тяжелый, почти как в профессиональном спорте, так что совсем малышам не понравится.

Пляжный или обычный волейбол? А может быть, пионербол, как в детском лагере? Мяч TORRES SIMPLE COLOR подойдет для любой из этих игр. Камера отлично держит давление, поэтому вам не придется постоянно подкачивать его, а качественные материалы (полиуретан и бутил) сохраняют все характеристики даже при интенсивном использовании.

Многоскоростной велосипед с рамой 19-го размера подойдет как мужчинам, так и женщинам. Это отличный вариант для новичков: модель доступная, удобная. Поможет понять, нравится ли вам велоспорт. Конструкция велосипеда позволяет ездить по дорогам разных типов, поэтому вы сможете перемещаться по городу или отправиться в поход. Есть складной механизм — велосипед с ним легко возить в машине, на электричке и просто хранить в кладовке.

Более продвинутая модель для тех, кто уже оценил прелесть движения на двух колесах. Геометрия велосипеда предполагает вертикальную посадку. Это обеспечивает более удобное положение тела, чем на других байках. В конструкции предусмотрены детали для комфорта и безопасности: пружинная вилка с ходом 100 мм, сервисная подводка тросов и дисковые гидравлические тормоза.

Если вы не фанат велоспорта, но хотите получить свою дозу физической нагрузки, перемещаясь по городу, выбирайте самокат. В модели PLANK Magic 200 есть регулировка руля по высоте, надежные тормоза и прочная увеличенная дека из алюминия. Когда вы катаетесь на самокате, работают мышцы ног, ягодиц, спины и живота, а заодно добираетесь, куда нужно. Если вы решите сделать паузу в тренировках, самокат легко складывается для хранения.

Любая активность на свежем воздухе требует хорошей обуви, специально сделанной для занятий спортом. Яркие кроссовки Hoka RINCON 3 с облегченным весом амортизируют, снижают нагрузку на суставы. Выраженный рельеф подошвы обеспечивает сцепление с поверхностью вне зависимости от того, где проходит тренировка: на специальной площадке, асфальте или грунте.

Легкие женские кроссовки из линейки Clifton подходят для занятий на твердых покрытиях. Дышащий сетчатый верх поддерживает вентиляцию стоп, чтобы можно было тренироваться даже в жару. Подошва из легкой пены EVA гасит силу ударов. Кроссовки беговые, подходят для тренировок на длинных дистанциях.

Во время занятий на свежем воздухе важно защитить голову от перегрева. С этим отлично справится легкая и светлая бейсболка — например, от GLHF. Она удобно сидит на голове, не сваливается и не отвлекает от занятий, благодаря сетке голова меньше потеет. Козырек жесткий и не мнется.

Не забудьте защитить кожу от солнца — чтобы не было мучительно больно на следующий день после тренировки под открытым небом. В этом поможет крем против пигментных пятен с сильной защитой от ультрафиолета SPF50. Водостойкая текстура легко наносится и быстро впитывается, действует два часа — потом крем нужно обновить.

Удобные и стильные солнцезащитные очки защищают глаза благодаря фильтру UV400, который поглощает до 99.99% ультрафиолета. Они выполнены из легких материалов и плотно прилегают к голове. Ударопрочные поликарбонатные линзы с антибликовым покрытием подходят для разных видов спорта.

Используйте промокод килобайт на Мегамаркете.Он дает скидку 2 000 рублей на первую покупку от 4 000 рублей и действует до 31 мая. Полные правила здесь.

Реклама ООО «МАРКЕТПЛЕЙС» (агрегатор) (ОГРН: 1167746803180, ИНН: 9701048328), юридический адрес: 105082, г. Москва, ул. Спартаковская площадь, д. 16/15, стр. 6

Минфинпровёл аукцион ОФЗ, предложив инвесторам два выпуска. Индекс RGBI продолжил своё падение, опустившись ниже 112 пунктов, то, что он на уровнях марта 2022 г. уже не новость. Доходность же самих бумаг продолжает увеличиваться, последние новости от Минфина пошатнули веру инвесторов в ОФЗ, и они требуют премию к выпуску новых бумаг. На вторичном рынке такая же ситуация, и она образовалась благодаря некоторым факторам:

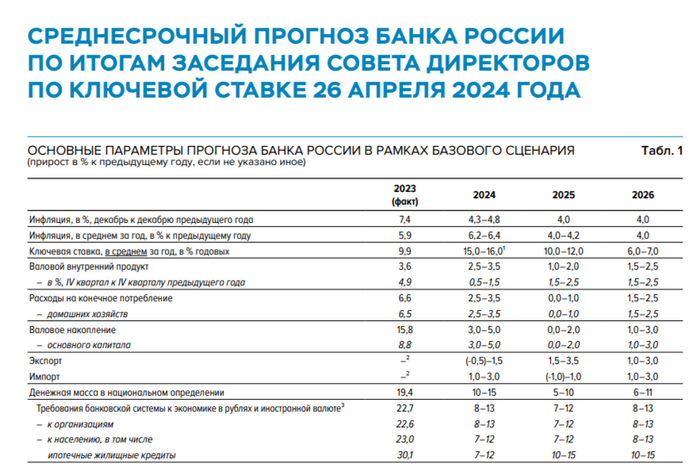

🔔 В резюме по обсуждению ключевой ставке в апреле обсуждался вариант повышения её на 100 б.п., до 17% годовых. С учётом всех данных повышение ставки в июне вероятно и не на 100 б.п.

🔔 По последним данным Росстата, за период с 7 по 13 мая индекс потребительских цен вырос на 0,17% (прошлые недели — 0,09%, 0,06%), с начала мая 0,27%, с начала года — 2,65% (годовая — 7,92%). Прошлогодние темпы в мае мы уже с лихвой превысили, тогда за период с 11 по 15 мая ИПЦ вырос на 0,04%, а с начала мая рост составил 0,09%, с начала года — 2,15%. Выйти на цель регулятора в 4,3-4,8% к концу года будет невозможно, ещё в начале года вам говорил, что ЦБ должен использовать более жёсткую ДКП, и если хотел выйти на свою цель, то ставка должна была дойти до 18% (сейчас мы видим ужесточение по потреб. кредитам/автокредитам, обсуждение льготной ипотеки и ключевой ставки, но это всё поздно началось).

🔔 Минфинхочет занять в 2024 году 2,63₽ трлн (валовые внутренние заимствования с учётом погашений 1,45₽ трлн в 2024 г. составят 4,08₽ трлн), а это рекордная сумма сначала пандемии (во II кв. хотят разместить 1₽ трлн, с учётом I и II кв. — 1,8 млрд). Данный факт подтвердился анонсом новых выпусков: ОФЗ 26245 (погашение в 2035, купон — 12%), ОФЗ 26246 (погашение в 2036, купон — 12%), ОФЗ 26247 (погашение в 2039, купон — 12,25%), ОФЗ 26248 (погашение в 2040, купон — 12,25%). Купонная доходность — рекордная из всех выпусков ПД, а общий объём выпуска составит 2,75₽ трлн.

Также мы имеем несколько фактов о рынке ОФЗ:

✔️ Минфин, похоже, не будет использовать флоатеры в этом году: "Занимать по плавающей ставке сегодня дороже. Доля бумаг с плавающим % в наших выпусках примерно 50%, что говорит о рисках для бюджета с изменением ставок на рынке" — Антон Силуанов.

✔️ Согласно статистике ЦБ в апреле основными покупателями ОФЗ на вторичном рынке были вновь физические лица, а также НФО за счёт собственных средств — на 24,1₽ и 29,3₽ млрд соответственно. Крупнейшими продавцами стали второй месяц подряд СЗКО, продав ОФЗ на сумму 60,2₽ млрд. Интересно, что на первичном рынке крупнейшими покупателями стали СЗКО, на них пришлось 56,4% от всех размещений, тогда как на НФО в рамках доверительного управления снизили свою долю до 18,4%.

✔️ Доходность большинства выпусков перешагнула 14,2% (ОФЗ 26238 торгуется по 57,73% от номинала с рекордной 13,95% доходностью, кто покупал по 100%, то имеют сейчас -42% по активу). Если рассматривать данные ЦБ о средней max ставке по вкладам физ. лиц до 1 года в топ-10 банках, то в I декаде мая она составила 14,952% (доходность растёт).

А теперь к самим выпускам:

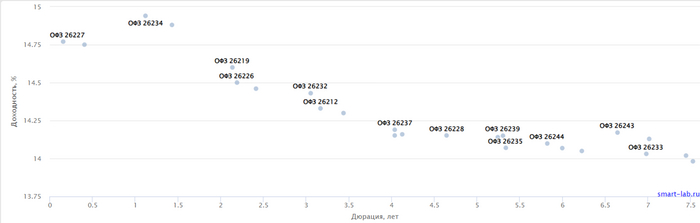

▪️ Классика: ОФЗ — 26247 (погашение в 2039)

▪️ Классика: ОФЗ — 26226 (погашение в 2026)

Оба размещения не состоялись, потому что Минфину не предложили подходящую цену, не помог даже новый выпуск. Согласно плануМинфина на II кв. 2024 г. необходимо разместить 1₽ трлн, размещено только ~407,2₽ млрд, план может быть не выполнен, если не использовать доп. размещения или не давать премию к выпуску (в запасе 5 недель).

📌 С учётом того, что Минфин хочет занять приличную сумму в 2024 г. и уже анонсировал новые выпуски ОФЗ, а ведомство отдаёт предпочтение долгосрочным бумагам с ПД, то плюс в ОФЗ — это фиксация повышенного % на долгие годы в "безрисковом" инструменте. Ещё необходимо учитывать, что вероятность повышения ставки в июне велика, поэтому можно рассчитывать на дальнейшее увеличение доходности.

Ⓜ️ По последним данным Росстата, за период с 7 по 13 мая индекс потребительских цен вырос на 0,17% (прошлые недели — 0,09%, 0,06%), с начала мая 0,27%, с начала года — 2,65% (годовая — 7,92%). Прошлогодние темпы в мае мы уже с лихвой превысили, тогда за период с 11 по 15 мая ИПЦ вырос на 0,04%, а с начала мая рост составил 0,09%, с начала года — 2,15%. Выйти на цель регулятора в 4,3-4,8% к концу года будет невозможно, ещё в начале года вам говорил, что ЦБ должен использовать более жёсткую ДКП, и если хотел выйти на свою цель, то ставка должна была дойти до 18% (сейчас мы видим ужесточение по потреб. кредитам/автокредитам, обсуждение льготной ипотеки и ключевой ставки, но это всё поздно началось), а сейчас на инфляцию давит множество факторов:

🗣 Большой вопрос, как регулятор пересчитает месячную инфляцию апреля (недельная получается — 0,42%, сегодня будут данные), уже 3 месяца подряд цифры выходят выше недельных (январь месячная — 0,86%, недельная — 0,67%, февраль месячная — 0,68%, недельная — 0,60%, март месячная — 0,39%, недельная — 0,31%). Я уверен, что месячную пересчитаю выше недельной, потому что недельная корзина включает мало услуг, а они растут в цене опережающими темпами.

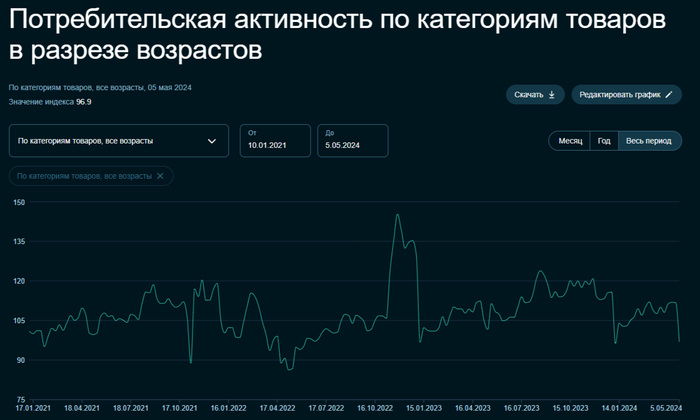

🗣 По данным Сбериндекса в начале мая произошёл обвал потребительской активности, и мы находимся на уровне января 2023 г., интересно будет взглянуть на данные всего месяца, а также на отчёт банковского сектора за май. Пока мы имеем отчёт Сбербанка за апрель, где портфель жилищных кредитов вырос на 0,7% за месяц (в марте 0,2%), с начала года на 1,3% и составил 10,3₽ трлн, портфель же потребительских кредитов увеличился на 1,3% за месяц (в марте 1,4%), с начала года на 3,7% до 4₽ трлн. Ускорение произошло в 2 портфелях. Всё больше просачивается информации, что семейную ипотеку хотят привязать к количеству детей, а льготную сделать ещё более адресной. Что же насчёт потреб. кредитования, то ЦБ повышает с 1 июля 2024 г. надбавки к коэффициентам риска по необеспеченным потребительским кредитам и устанавливает надбавки по автокредитам, при этом задумываясь о повышении ключевой ставки.

🗣 ЦБ поддерживает ₽ в этом году (за 2024 год регулятору придётся продать валюты примерно на 600₽ млрд, расчёт из данных, но я думаю, что продадут намного больше — 1-1,5₽ трлн). Как итог, с учётом зеркалирования всех операций ФНБ, продажа валюты в мае составит 6,25₽ млрд в день начиная с 8 мая, явная поддержка ₽, после провального апреля (в марте продавали по 7,1₽ млрд, в апреле по 0,6₽ млрд). Сейчас $ торгуется по 90,8₽, а вот если направится в район 100₽, то придётся повышать ставку. Всё будет зависеть от экспорта, а точнее от нефти, которая питает бюджет РФ за счёт налогов, на сегодняшний день цена Urals снизилась до — 71,4$, как итог, бочка стоит ~6500₽, ходим по краю (главное, чтобы не опустилась ниже 6400₽, средняя цена бочки в апреле составила 7000₽).

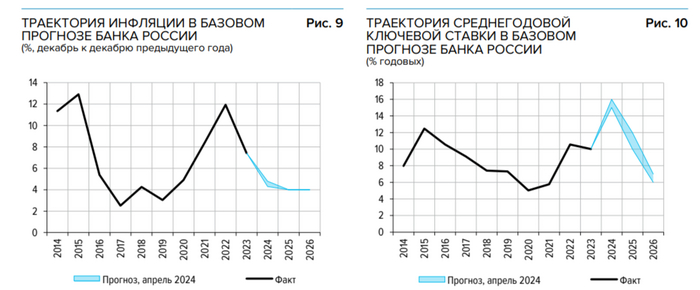

📌 Банк Россиипризнал, что множество проинфляционных факторов существует, пересмотрев свой среднесрочный прогноз и повысив среднегодовое значение ключевой ставки с 13,5-15,5% до 15-16%, при этом увеличив прогноз инфляции с 4-4,5% до 4,3-4,8% (годовая сейчас, почти в 2 раза больше, пересмотр цифр точно будет). Также регулятор сохранил ключевую ставку на уровне 16%, намекнув, что снижение ставки в этом году может и не произойти, помимо этого, в резюме по обсуждению ключевой ставке в апреле обсуждался вариант повышения ключевой ставки на 100 б.п., до 17% годовых. Ближайшее заседание ЦБ 7 июня, данные таковы, что вероятность поднятия ставки высока, полумеры не работают.

Развить интеллект и получить знания - проще всего остального. Часто – бесплатно. Мы достигли времени, когда получить даже тысячу желаемых книг можно даром. Важно лишь желание продолжить и упорно читать.

12 книг в год (1 книга по саморазвитию в месяц) через 5 лет сделают тебя умным и эрудированным человеком.

Начинать лучше с книг по финансовой грамотности, написанных простым языком. С общей психологии и истории.

Истинно ценная прокачка в жизни - не в компьютерных играх, а в интеллекте. Осознанность, понимание различных процессов и их причин в бытовой жизни, событий, мироздания - очень важно. Вероятно, одна из главных задач.

Мат — грязь. Пока ты молод, мат кажется сам собой разумеющимся. Со временем начинаешь ощущать, как сам себя этим пачкаешь.

Общение через "бл@", вставляя его в каждое предложение, — это поганый язык. Интеллектуальный уровень собеседника становится понятен через 2 предложения.

Усиливай речь и эмоции красивым языком. Ему можно научиться из книг и при общении с умными творческими людьми.

Средства массовой информации — белый шум. Бессвязные разрозненные факты и события. Спустя 3 дня человеку трудно вспомнить, о чём он читал в начале недели.

Книги - запоминаются надолго. Даже если прочёл их несколько лет назад. Структурированная и направленная информация. По мере чтения десятков и сотен книг информация не перемешивается, а дополняет друг друга. Комплексная и объёмная картина мира формируется так.

Алкоголь – это яд. Без всяких допущений. Хочешь сохранить мозг, разум и рассудок - не пей яд. Ни просто так, ни по праздникам.

ГОСТ 1972 года (когда ценили здоровье человека, а не прибыль): «Этиловый спирт — легко воспламеняющаяся, бесцветная жидкость с характерным запахом, относится к сильнодействующим наркотикам, вызывающим сначала возбуждение, а затем паралич нервной системы».

Лет 10 назад был очень популярен ролик "Убийственная технология спаивания". Есть много перезаливов на YouTube. Рекомендую к ознакомлению.

Здоровье — главная ценность в жизни. Не деньги, не мнение окружающих, не количество половых партнёров. Здоровье!

Политика. Начинай ей интересоваться как можно раньше. От этого в буквальном смысле зависит твоя жизнь.

Старайся честно и непредвзято разбираться в причинах конфликтов, политических событий, действий и решений, поведения широких масс, мотивах сторон.

Никогда не позволяй огульной пропаганде формировать твоё мнение. Ни с одной, ни с другой стороны.

Твоя картина мира должна быть результатом твоих внутренних чувств и размышлений, а не навязанной пропаганды. Честно внутренне себе отвечай на вопрос: «Что такое добро и что такое зло».

Речь. Говори просто. Не пытайся казаться умнее за счёт умных слов и сложных понятий.

Умный – умеет объяснить просто.

Глупый — будет набивать себе цену заумными понятиями.

Прокачанный русский язык ведёт к успеху. Знание грамматики, пунктуации и орфографии - это +100 к навыку коммуникации и существенное преимущество. На это обращают внимание всегда.

Одной из лучших книг на эту тему считаю: «Пиши, сокращай».

Общение.

Мелкие умы обсуждают людей (сплетни).

Выдающиеся — обсуждают идеи.

Умные люди мыслят проактивно - что можно улучшить, поменять, создать. Они – творцы своей жизни.

Старайся находить позитив и возможность действовать для победы добра даже в те времена, когда кажется, что вокруг только тьма.

Негатив отталкивает.

Доходы. Начинай своё дело как можно раньше. Поначалу - параллельно с основной работой. Главный критерий - ты получаешь деньги напрямую от клиента, прибыль с ценных бумаг или недвижимости. А не от работодателя.

Помни, что 3 основных пути разбогатеть: бизнес, фондовый рынок и недвижимость.

Купить акцию и держать её 10 лет - наиболее простой способ разбогатеть на финансовом рынке.

Торговать фьючерсами (на акции, нефть, курс доллар \ рубль), опционами и другими производными финансовыми инструментами – чаще ведёт к потере денег, чем к прибыли.

Расходы.

Машина — это пассив. Если только ты не используешь её для заработка (такси, грузоперевозки). Не трать на неё больше 3-х месячных зарплат. Иначе будет уходить слишком много денег на содержание, страховку и ремонт.

Зарабатываешь 70 000 в месяц – езди на Жигулях или Lada ВАЗ. Машина в таком случае не должна стоить больше 210 000 рублей.

Хочешь подержанный Mercedes за 1,5 млн – сначала подними доход до 500 000 рублей в месяц.

Никаких кредитов и финансовой кабалы.

Американские и европейские бизнесмены, которые создали мировые бренды - IKEA, например (Ингвар Кампрад), или Berkshire Hathaway (Уоррен Баффетт) – ездили на самых простых машинах – Вольво, Кадиллак.

И множество других, кто был долларовым миллионером, но деньги вкладывал в бизнес и фондовый рынок, а не в понты и дорогие авто.

☪️ $MGNT — "Магнит" в 2023 г. увеличил чистую прибыль по МСФО в 2,1 раза, до почти 58,7 млрд руб. Выручку на 10,5%

(новость вышла на вечерней сессии)

📞 $VEON-RX — В 1 квартале 2024г. нарастил выручку на 6,6% - до 942 млн. долларов США, EBITDA - на 0,2%

☪️ $SOFL — В 1 квартале 2024г. нарастил оборот на 52% - до 21,5 млрд руб., скорр. EBITDA - до 1,8 млрд руб.

$PRFN — СД по дивидендам.

Дата проведения: 23 мая 2024

☪️ $VTBR ☪️ $SVCB — По итогам 1кв 2024г многие российские банки значительно ухудшили финансовые показатели - в отдельных случаях чистая прибыль сократилась в разы, например, в Альфа-банке, ВТБ, Совкомбанке, Почта-банке и других

Ожидается в течение дня:

📱 $RTKM $RTKMP — Финансовые результаты по МСФО за I квартал 2024г.

Взять с собой побольше вкусняшек, запасное колесо и знак аварийной остановки. А что сделать еще — посмотрите в нашем чек-листе. Бонусом — маршруты для отдыха, которые можно проехать даже в плохую погоду.

⛽️Совет директоров Сургутнефтегазарекомендовал дивиденды по итогам 2023 г. в размере 0,85₽ на обыкновенную акцию и 12,29₽ на привилегированную акцию, в принципе данный дивиденд читался после годового отчёта по РСБУ. Дата закрытия реестра — 18 июля 2024 г. Див. доходность по текущим ценам составляет: по обыкновенным 2,5%, по привилегированным 16,9%.

Напомню вам, что согласно уставу, компания платит дивиденды по привилегированным акциям в размере не менее 10% от чистой прибыли. При этом выплаты на одну такую бумагу не могут быть меньше дивидендов на обыкновенные акции. При расчётах на привилегированные акции идёт 7,1% от чистой прибыли, базой для выплат является чистая прибыль по РСБУ. Вот он расчёт: доля привилегированных акций в уставном капитале СНГ равна 17,73% = 7,7 млрд префов (35,725 млрд обычек + 7,7 млрд префов), значит, доля чистой прибыли на префы будет равна 10% х 17,73% / 25% = 7,1% чистой прибыли исходя из правила, что на префы должно приходиться 10% чистой прибыли при доле префов в уставном капитале равной 25% (так как префов в уставном капитале меньше, соответственно, и выплата от чистой прибыли будет ниже).

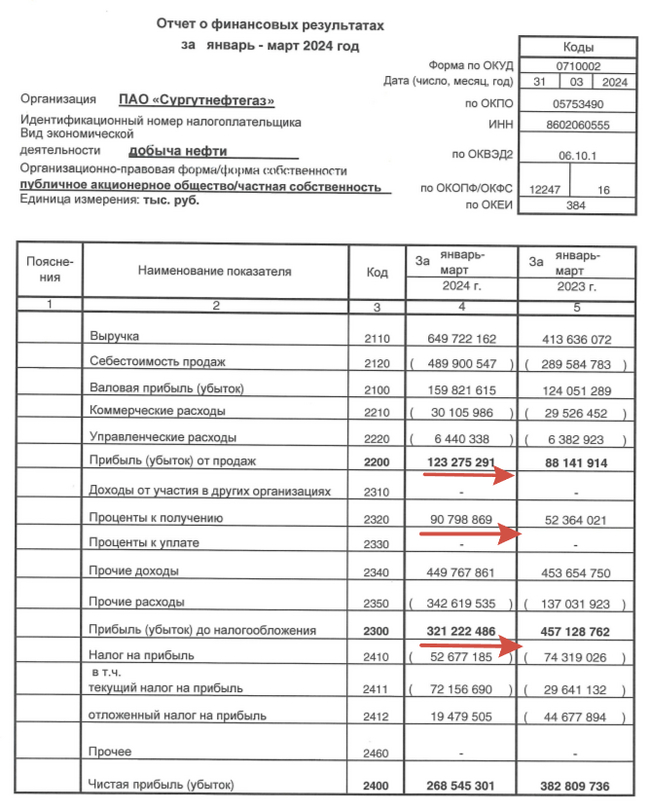

Главной особенностью компании является валютная кубышка, поэтому важны выплаченные % по ней и её переоценка. Компания выпустила отчёт по РСБУ за I квартал 2024 г. и там есть несколько интересных фактов:

🛢 Чистая прибыль упала до 268,5₽ млрд (-29,9% г/г), но это было ожидаемо из-за курса $ (в I кв. 2023 г. он подрос с 69₽ до 76₽ за 3 месяца, а в I кв. 2024 г. с 88,7₽ до 91,7₽, это повлияло на переоценку кубышки). В I кв. 2024 г. переоценка кубышки составила 107₽ млрд, тогда как в I кв. 2023 г. 317₽ млрд.

🛢 Проценты к получению составили 90,8₽ млрд (+73,6% г/г), такой резкий скачок связан с тем, что компания значительно увеличила свои рублёвые вклады (учитывая ключевую ставку и процент по вкладам, грамотный ход), при этом сократив валютные (это тоже повлияло на переоценку, ибо валютных вкладов стало меньше).

🛢 Операционная прибыль подросла до 123,2₽ млрд (+39,8% г/г), что стало откровенной неожиданностью после слабого IV квартала 2023 г (69₽ млрд), как по мне, главная неожиданность из отчёта, операционка превзошла прошлый год и прибавила весомый процент к дивиденду (стабилизировалась переработка сырья и восстановились продажи ESPO?!).

🛢 С учётом прибыли и устава компании, то СНГ уже заработал ~2,5₽ на привилегированные акции за I квартал 2024 г. Получается, что за год компания может заплатить 10₽ прогнозных дивидендов? Не совсем так. Переоценка уже принесла 107₽ млрд, по сути, если двигаться такими темпами, то ₽ должен перешагнуть отметку 100₽ за $ к концу года, а это уже навряд ли. Да процентные доходы подросли, операционные тоже, и если закладывать это всё, то получается порядка 6-6,5₽ на акцию (8,5-9% див. доходности), но это без учёта переоценки кубышки.

📌 Вывод: Компания нарастила проценты по кубышке, также увеличила операционную прибыль, это идёт в плюс дивидендным выплатам. Дивиденд прогнозный на преф без переоценки 6-6,5₽, при сегодняшней цене акции и двухзначных дивидендов однозначно идёт в минус компании. Поэтому если вы верите в девальвацию рубля, что к концу года $ будет торговаться по 100₽ (тогда дивиденд подойдёт к 10₽, а это уже 13,9% див. доходности), то даже сегодняшняя цена акции вполне приемлемая. СНГ является неплохим активом (валютный защитный актив, выплачивающий дивиденд в рублях за счёт переоценки кубышки, что-то вроде замещайки, только лучше ценой и выплатой), но уже основной апсайд в ней отыгран, дальше всё будет держаться на вере в ослаблении рубля.