Хочу разбавить кучу постов с негативом в отношении банков, постом позитива.

В ноябре 21 года купил квартиру. В начале 23 года написал заявление в ФНС на налоговый вычет по ст. 79 НК, который мне летом, в трудные времена очень пригодился. В этом году опять оставил заявление на оставшуюся часть, по упрощённой схеме, не надо было заново предоставлять все документы, заполнять формы, просто пару кликов на сайте налоговой с подтверждением. Налоговой, кстати тоже плюсик в карму, перечислили меньше чем через месяц. Единственный дурак тут - я : не проверил реквизиты счёта, на который должны перечислить деньги и они улетели на счёт заблокированной в рамках ипотечных каникул кредитки (что странно, в прошлый раз вычет перевели на основной счёт), а так на кредитке был долг, все деньги ушли в него. А сейчас у меня тоже ситуация не сахар, получше, чем тем летом, но всё равно не так хорошо, как хотелось бы, и я на эти деньги рассчитывал. Казалось бы, сам себе злобный Буратино, налоговая не виновата, банк не виноват, единственный вариант - просто подождать, когда кончатся ипотечные каникулы и карта разблокируется. Ни на что особо не надеясь, написал в поддержку с разъяснением ситуации, ну мало ли вдруг. Огромное спасибо специалисту Алёне и её коллегам, за то что не подтвердили тезис о том, что я тут единственный, кто заслуживает сами знате чего в панамку, а вошли в положение и смогли сделать так, чтобы деньги перекинулись на основной счёт. Казалось бы, могли просто сказать "сам дурак", однако ж, клиентоориентированность :)

Так что, специалисту Алёне и её коллегам желаю счастья, удачи, любви и всяческого ништячного, только адекватных приятных клиентов и скорейшего наступления весны, где бы они не находились. Куплю шоколадку и съем за ваше здоровье :) А Райффайзену вагон плюсиков в карму.

По мнению регулятора, RBI сама должна решать, брать его на себя или нет

Нацбанк Австрии считает, что существует «хвостовой риск» (tail risk) в реализации плана международной группы Raiffeisen Bank International (RBI) по покупке доли в компании Strabag через свой российский дочерний Райффайзенбанк, и только RBI может решить, брать такой риск или нет, пишет Reuters со ссылкой на заявление главы ЦБ страны Роберта Хольцмана.

По его словам, указанная сделка не нарушает антироссийских санкций. «И США, и Европа, и Австрия – Национальный банк Австрии – мы все не можем предоставить карт-бланш. Мы не можем сказать: «Вперед, у вас все в порядке». Все равно сохраняется хвостовой риск», — сказал Роберт Хольцман информационному агентству, отказавшись пояснить, что он имеет ввиду под «хвостовым риском». «Поскольку риск существует, учитывая, что это «хвостовой риск», это Raiffeisen должен решать, целесообразно делать это (реализовывать сделку. – FM) или нет», — добавил он.

В декабре было объявлено, что RBI приобретет долю в Strabag через свою российскую дочернюю компанию Райффайзенбанк за 1,5 млрд евро ($1,66 млрд). «Благодаря этой сделке RBI еще больше снизит свою подверженность влиянию России», — говорилось в сообщении RBI. После покупки Райффайзенбанк передаст акции материнской группе в виде дивидендов (однако это тоже должны согласовать российские власти, отмечал «Интерфакс»). Сделку планировалось закрыть в первом квартале 2024 года.

Rasperia Trading, структура «Базового элемента» Олега Дерипаски, стала владельцем 25% Strabag, с которым холдинг сотрудничал при строительстве объектов Олимпийской деревни в Сочи, в 2007 году. Владельцы редомицилированного в 2019 году МКАО «Распериа Трейдинг Лимитед» в ЕГРЮЛ не раскрыты, Strabag называл Дерипаску собственником компании.

Начиная с 2022 года «Распериа» не допускается к участию в собраниях акционеров Strabag из-за санкций, также она лишена возможности участвовать в распределении новых акций. Российская компания обжаловала соответствующие корпоративные решения в австрийском суде, но иск был отклонен в двух инстанциях.

Недавно акционеры Strabag одобрили пакет мер, призванных размыть долю российского «Распериа» до уровня ниже 25%, что позволило бы исключить МКАО из списка конечных бенефициарных собственников концерна. Strabag заявлял, что это «снизит риски для бизнеса компании, связанные с санкциями в отношении Олега Дерипаски».

В середине марта Reuters сообщило, что RBI может отказаться от покупки доли в Strabag из-за давления CША, которые обеспокоены наличием в сделке структуры, связанной с находящимся под санкциями российским олигархом Олегом Дерипаской. По данным СМИ, сделку также отказались поддержать австрийские власти, обычно выступающие на стороне влиятельной промышленной группы, на которой держится экономика страны.

Во вторник, 2 апреля, RBI сообщил, что до объявления о сделке тщательно проверил ее относительно всех применимых санкционных норм. С тех пор все соответствующие госорганы были подробно проинформированы, и на техническом уровне все оставшиеся вопросы решаются. Группа «придерживается своей первоначальной оценки, что сделка полностью соответствует всем применимым санкционным нормам».

Также RBI напомнила, что на днях «Распериа» (теперь ей принадлежит порядка 24% Strabag) была продана АО «Илиадис», «неподсанкционному инвестору»: «Хотя эта сделка не связана с объявлением RBI о покупке акций Strabag, она нуждается в тщательной комплаенс проверке. Новые владельцы «Распериа» должны убедить RBI в том, что никакие попавшие под санкции физические и юридические лица косвенно или прямо не получат не получат выгоду от сделки по покупке доли в Strabag или связанных с ней платежами.

Решил сегодня поделиться своими мыслями и рассуждениями касательно текущего пользовательского опыта со стороны клиента Райффайзенбанка.

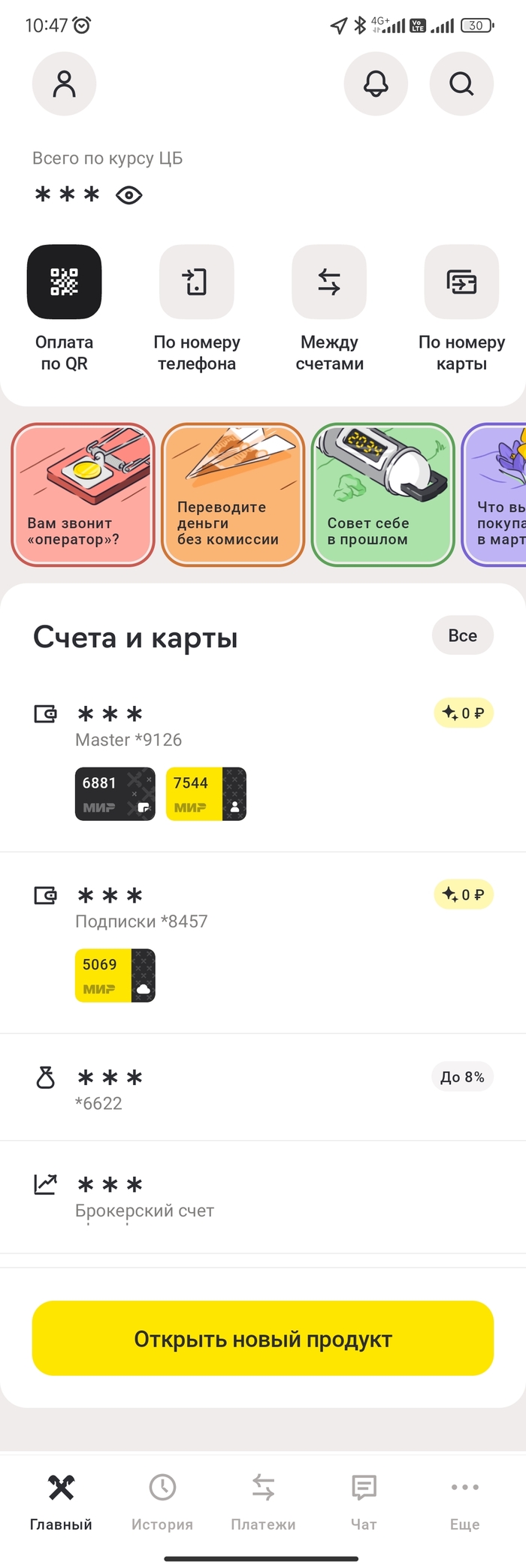

Сразу скажу, что являюсь клиентом банка в последние несколько лет, в какие-то месяца пользуюсь их услугами чаще, в какие-то — реже. Как бы то ни было, основным используемым мной продуктом является дебетовая карта с кэшбэком, с него бы и хотелось начать.

Текущие условия

Кэшбэк

На данный момент по-своей дебетовой карте банк предлагает стандартный кэшбэк в размере 1,5%, независимо от суммы покупки. Т. е. кэшбэк будет начислен как на покупку стоимостью 10 рублей, так и на покупку стоимостью 1 млн. рублей. Также нет верхней границы для возможной к получению суммы, как например некоторые их конкуренты дают максимум 3000 рублей в месяц, некоторые 5000 рублей. Деньги приходят рублями на счет в первой половине месяца, с 5 по 10 число.

Проценты по счетам

Вот тут все уже не так радостно, как в предыдущем пункте. На текущий момент начисление процентов возможно только на накопительный счет, либо на вклад.

По накопительному счету банк предлагает ставку до 6% годовых, без ограничений по минимальной сумме и сроку размещения денежных средств. Но, стоит учесть, что ставка 6% годовых актуальна до суммы в 150 тыс. рублей, на сумму превышения будет действовать ставка 0,01%.

Вклад открывается минимальной суммой в 50 тыс. рублей и сроком 1 год. Ставку банк предлагает 2% годовых. Возможности частичного снятия, либо пополнения — не предусмотрено.

Как видите, на данный момент процентные ставки, предлагаемые банком, мягко говоря не конкурентоспособные. В причинах этого в этом разборе нет смысла, он, все же немного про другое.

Приложение

Недавно приложение банка обновилось. Полностью перерисовали главный экран, теперь основным продуктом на нем выступают счета. К каждому счету теперь указывается наличие выпущенных карт. Также для приложения теперь доступен выбор темной темы. Это вопрос вкуса, но в последнее время, мне светлые темы нравятся больше. В галерее можно посмотреть как выглядит начальный экран в светлом, либо темном оформлении.

1/2

Новый стартовый экран обновленного приложения

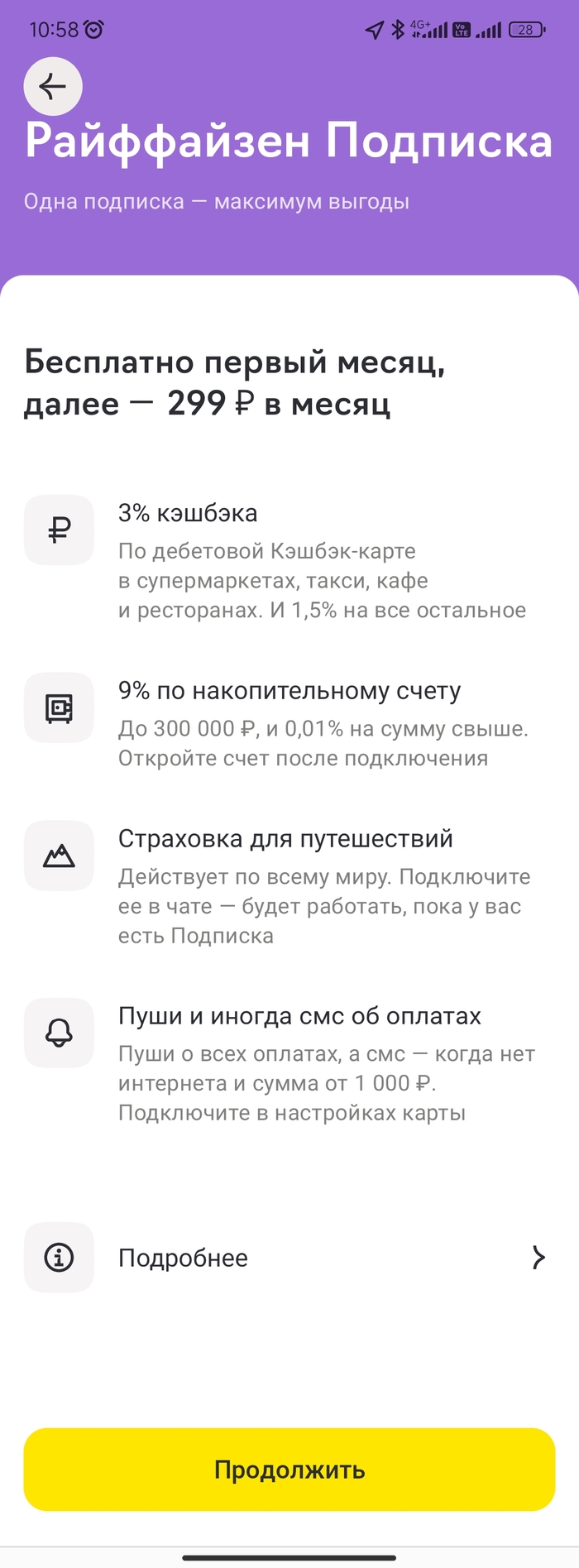

Подписка

Некоторое время назад Райффайзенбанк представил новый продукт для держателей карт — называется он «Подписка». Для первого подключения предлагается месяц бесплатно, далее — 299 руб. /месяц.

Подписка включает в себя несколько улучшений к действующим условиям по картам и счетам, а также услугу «Страхование для путешествий».

Условия по подписке

Во-первых, при наличии подписки повышается в 2 раза кэшбэк по трем категориям: супермаркеты, такси, кафе и рестораны — 3%, по остальным категориям — остается 1,5%.

Во-вторых, с 6% до 9% повышается процентная ставка по накопительному счету, остальные условия остаются без изменений.

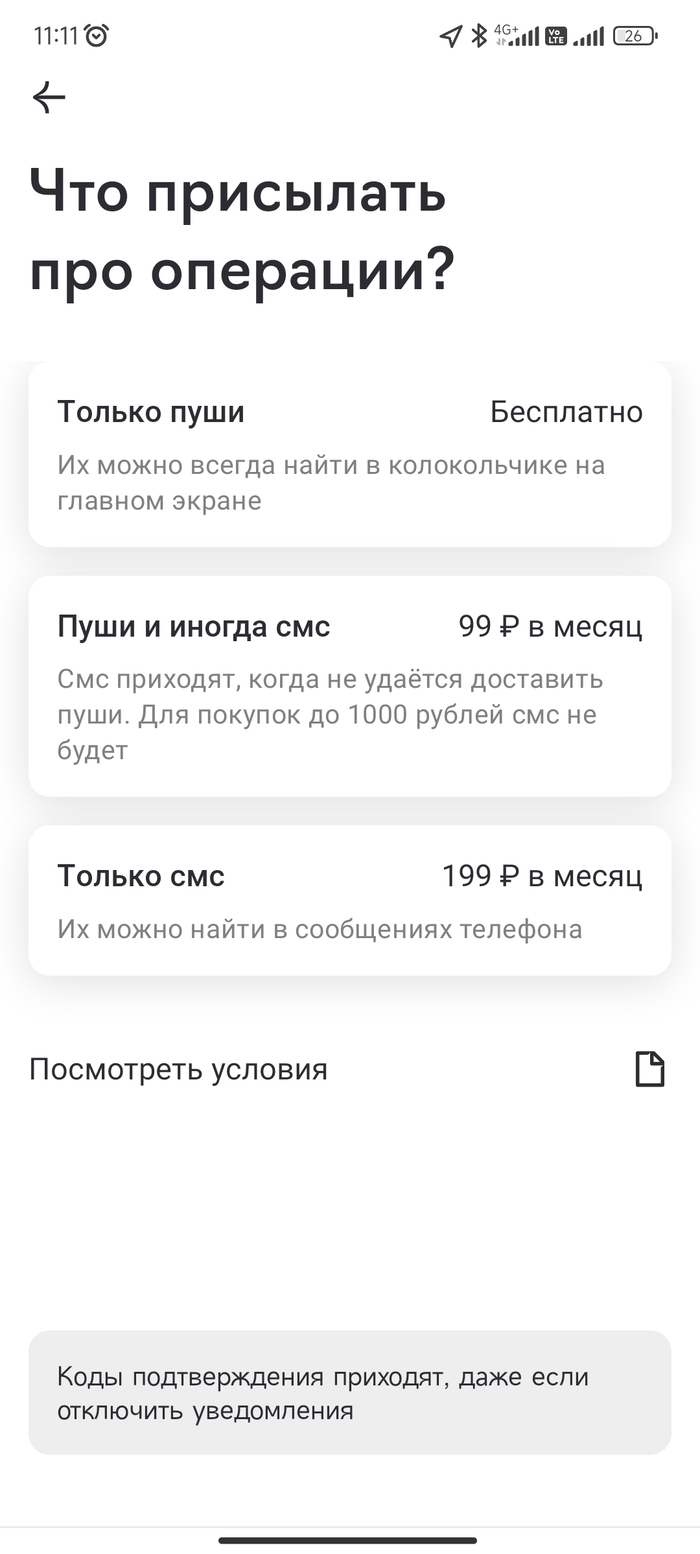

В-третьих, стоимость уведомлений по пакету «push и иногда смс» снижается с 99 рублей до 0 рублей.

Условия пакетов уведомлений

При подключении подписки добавляется услуга «страхование для путешествий». Подключить ее нужно в чате, после подключения подписки. Действовать страхование начинает при удалении на 200 км от места постоянного проживания и распространяется в том числе и на активных отдых (велосипед, ролики, активных отдых, самокат, аквапарки и т. д.). Действует не только на держателя карты, но и на супруга (-у). Детей страховать нужно отдельно.

Пожелания

Как клиенту банка, мне бы хотелось, чтобы условия по некоторым продуктам были актуализированы и приближены к тем, которые сейчас предлагает большинство. А именно:

Было бы отлично иметь, даже в подписке выбор категорий, по которым будет начисляться кэшбэк.

Интересно было бы посмотреть, как в Райффайзенбанке могли бы реализовать функционал по созданию целей к накопительному счету — всегда интереснее копить деньги, когда перед глазами отражение твоих планов и остаток пути до конечного результата.

Считаю, что полезным мог бы стать функционал разделения чека с отправкой запроса на пополнение выбранным контактам.

Ну и конечно актуализация процентных ставок к действующим рыночным значениям.

Заключение

Не будем вдаваться в причины таких условий по продуктам банка, их может быть огромное количество, начиная от внутренних решений в организации и заканчивая внешнеполитическими, связанными с санкциями и планирующимся уходом из страны австрийской группы. Но можно сказать точно, что текущие условия проигрывают многим конкурентам и списка основных банков по ряду параметров. И это несмотря на приятное обновившееся приложение, на отличную поддержку как в чате (легко попасть на живого человека, компетентные и быстрые ответы), так и по звонку в колл-центр. Надеюсь, в будущем банк все-таки актуализирует свои продукты и начнет активнее заниматься их развитием.

Не так часто пишу обзоры, поэтому буду рад любой обратной связи и мнениям. От тех, кому понравится, буду рад услышать, что бы хотели прочитать в следующий раз.

Австрийская группа может быть отрезана от американской финансовой системы, если продолжит и дальше «финансировать вооруженные силы России»

Фото: Екатерина Невская

США пригрозили крупнейшей австрийской банковской группе Raiffeisen Bank International (RBI) санкциями за продолжение ведения бизнеса в России, пишет EUobserver со ссылкой на собственные источники. Министерство финансов Соединенных Штатов предупредило RBI, что тот рискует «быть отрезанным от финансовой системы США», если будет продолжать вести бизнес в России и тем самым «помогать финансировать вооруженные силы» этой страны.

Заместитель помощника главы Минфина США по международным вопросам Анна Морис обсуждала этот вопрос 7 и 8 марта на встрече в Вене с представителями австрийского правительства и руководством группы Raiffeisen. Представители RBI заявили EUobserver, что банк «принципиально не комментирует дискуссии с представителями властей».

Ранее об анонсе этой встречи также со ссылкой на источники писала газета Die Presse. По данным этого издания, Анна Морис должна была приехать в Вену, чтобы обсудить соблюдение санкций против России со стороны сербской «дочки» банка RBI. Однако, по информации австрийского СМИ, речь должны была идти не столько о «спорном российском бизнесе», сколько именно о связи с Россией сербской структуры RBI.

В Raiffeisen Bank International Frank Media подтверждали факт визита представителей отдела по борьбе с финансированием терроризма и финансовыми преступлениями Минфина США. «RBI регулярно обменивается информацией с национальными и международными органами по темам санкций и комплаенса. Такой диалог состоится и на этой неделе», — говорил представитель австрийской группы.

Российский Райффайзенбанк – один из крупнейших западных банков в России, который остался работать в стране после февраля 2022 года. И хотя RBI неоднократно заявляла, что рассматривает различные сценарии ухода из России после начала военного конфликта на территории Украины, российский банк продолжает работать.

В марте 2023 года стало известно, что Европейский центральный банк усилил давление на RBI, настаивая на том, чтобы австрийский банк ускорил процесс выхода из России. В ноябре 2023 года депутаты Европарламента от партии ECR Group пытались «законодательно» установить предельный срок ухода группы Raiffeisen из РФ, однако эта инициатива в итоге не была поддержана.

Сама же группа признавала, что покинуть российский рынок ей будет сложно, а продавать банк «по любой цене» она не намерена. RBI также заявляла, что хочет продать Райффайзенбанк или провести его spin-off. В начале ноября прошлого года гендиректор группы Йоханн Штробль заявил,что «видит более легкой продажу российского бизнеса, а не выделение бизнеса в новую структуру», однако подчеркнул, что до конца 2023 года уход из России вряд ли возможен.

В условиях кэшбэк 1,5%. Округляют по правилам математики. 1-4 в меньшую сторону, 5-9 в большую. Выплата на ту же карту живыми рублями без ограничений по суммам.

Красному банку, округляющему каждую операцию для расчёта кэшбэка до 100 рублей в меньшую сторону, большой привет гудбай.

Исходя из своего опыта, могу сказать что самая незащищенная часть данных это... Данные о страховке. О любой. ОСАГО, кредитной, здоровье, как только приходилось покупать очередной полис, СРАЗУ начинается вал звонков, начиная от продавцов кредитов и фельдмаршалов по криминальным делам галактики, потому как в каждом полисе фигурирует номер телефона. По разным причинам уже много лет я стабильно покупаю от 5 до 10 полисов в год. Каждый раз это было пыткой нервной системы. Некоторые особо ушлые начинали звонить ещё до того как я заканчивал оформление полиса, достаточно было засветить номер телефона в агрегаторе при входе. Со временем я перевел все полиса в одну страховую, и покупку основного пакета на один день. Тогда же мне агент посоветовал купить отдельную симку, которая кроме как в страховых делах не фигурирует, и кроме авторизаций и подтверждений ни где её не пользовать. И о чудо, с тех пор банки и мошенники мне звонят максимум пару раз в год. Пользуйтесь на здоровье.

Всю неделю получаю холодные звонки с предложениями открыть расчетный счет ИП. Бесперебойная трата времени - ощущение, что я работаю в банке, только в трехлитровой. К четвергу моя бизнес-вежливость иссякла:

- Спасибо, не интересует.

- Так, подождите, а в каком тогда банке Вы открыли счет?

- Я отчитываться должна?

- Я не прошу Вас отчитываться, мне интересно, какими критериями Вы пользовались при выборе банка?

- Мои критерии Вас не касаются.

- Просто в ВТБ очень хорошие условия для предпринимателей.

- Значит, я приползу к Вам. Но позже. Я еще с другими банками не разгулялась.

Самое противное даже не то, что твое одиночество прерывают предложения не о браке, а то, что ты что-то регистрируешь через госуслуги, и тебя тут же сливают. Это как с покойником. Скорая еще не зафиксировала смерть, а тебе уже звонят из похоронных бюро.