Листая ленту Pikabu и Smartlab внезапно осенило. Долбаёбов по типу меня с идеей "Вот выйду на FIRE и буду царём" и телеграм-каналом такая армада, что лента из одинаковых постов, разнятся только цифры да степень пиздежа.

Финансовая грамотность включает в себя всего три элемента:

1) Контроль расходов; 2) Увеличение доходов; 3) Сохранение и преумножение сбережений.

Друг без друга они крайне слабы. Если не контролировать расходы, то любые доходы легко изничтожить необдуманными или бессмысленными покупками; без увеличения дохода невозможен рост уровня жизни, а без грамотного сохранения и преумножения сбережений, они просто-напросто съедаются инфляцией и другими негативными финансовыми явлениями.

ЦБ и уровень реальной инфляции

Важный момент, который я очень хотел бы довести до всех людей, и кому-то возможно это поможет избежать необдуманных шагов в будущем: ни для кого, кроме профессиональных инвесторов и сотрудников инвестиционных компаний, инвестиции не являются способом увеличения доходов, что бы там не было написано на красивых рекламах. Ещё раз: инвестиции - это не способ заработка, это способ сберечь заработанные деньги от инфляции. Только так к этому можно относиться, и этому, наверное, должны учить в школе. В противном случае всё превращается в казино и лотерею.

Системный подход в инвестировании

Для тех людей, кого судьба не балует постоянным везением единственный доступный способ достигать успеха в чём-либо - это использовать системный подход. Вырабатываем план и движемся по нему, только так, и никаких шагов вправо-влево, никакого азарта и игры.

Как я уже писал раньше, семейный бюджет распределяется в соответствии со следующим правилом:

Оставшиеся после всех трат деньги делятся следующим образом (1 числа месяца, следующего за отчётным):

25% на формирование финансовой подушки безопасности.

25% в фонд крупных покупок.

50 % на инвестиции.

Но для того, чтобы понять, что именно покупать на эти 50% средств, а также когда продавать, чтобы не потерять деньги, необходима система принятия решений.

Что легло в основу выработанной мной системы:

Имеющееся образование в качестве аналитика финансовых рынков и достаточно приличный бекграунд в инвестициях, в том числе и в профессиональной деятельности - раньше у меня были подписаны договоры с рядом брокерских компаний, в которые я привлекал клиентов. Например, в компании БКС я до сих пор являюсь официальным партнером в своем регионе, что иногда дает доступ к непубличной аналитике различных акций.

Понимание, что необходимо использовать множество источников информации и принимать решение на основании собственных выводов

Знание открытых источников информации, наличие открытых счетов практически во всех брокерских организациях и управляющих компаниях (логично, что некоторую информацию брокеры и УК предоставляют только своим клиентам).

Понимание, какие из платных источников информации стоят своих денег, а какие нет.

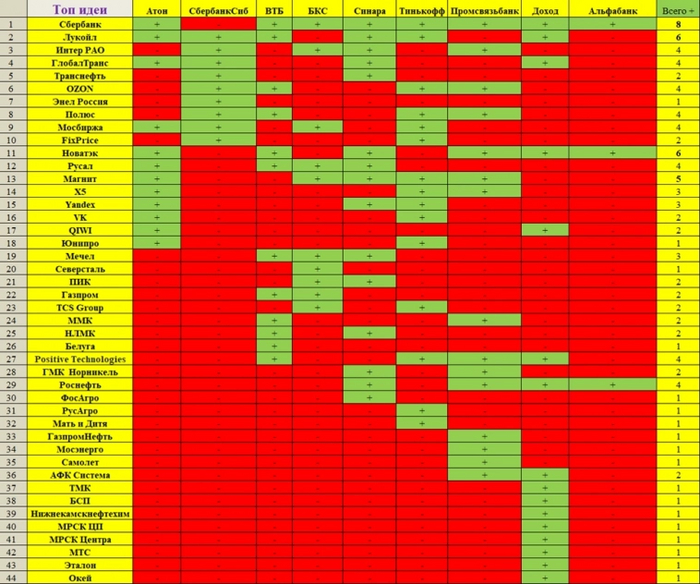

Идея таблицы принятия решений

Не смотря на весь опыт в инвестициях, я считаю, что на данный момент я недостаточно квалифицирован для того, чтобы анализировать непосредственно ценные бумаги на каком-то приемлемом уровне. Но зато я достаточно квалифицирован для того, чтобы анализировать аналитиков, составляя собственный консенсус-прогноз.

У меня всегда вызывало недоумение, что консенсус-прогноз часто публикуют как среднее значение прогнозов всех аналитиков из выборки без учёта их специфики.

Но ведь аналитики делают прогнозы на разный горизонт инвестирования (квартал, год, три года), и это нужно учитывать. Также брокеры, к примеру, заинтересованы в определённых действиях клиентов, поэтому на их прогнозы должен действовать определенный понижающий коэффициент.

Да и банально аналитики выдавали в прошлом различную результативность, и, поскольку мы имеет дело с таким явлением, как вероятность, это ведь тоже нужно учитывать:

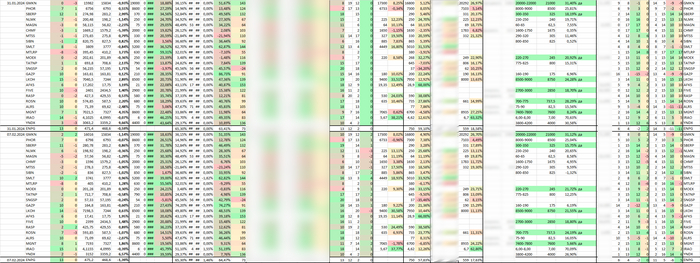

Вооружившись идеей создания собственного консенсус-прогноза, который в любой момент времени показывал бы мне, что в каждый конкретный момент времени стоит покупать/держать/продавать, я первым делом отобрал для себя, так скажем, покрытие. Акции, с которыми я хотел бы иметь дело. Сейчас этот список выглядит так: GMKN, PHOR, SBERP, NLMK, MAGN, CHMF, MTSS, SIBN, SMLT, MTLRP, MOEX, TATNP, SNGSP, GAZP, LKOH, AFKS, FIVE, RASP, ROSN, ALRS, MGNT, IRAO, YNDX, ENPG.

Иногда этот список дополняется, но редко. В целом, его хватает.

После чего начал добавлять источники информации - открытые (бесплатные) и закрытые (платные). В число источников информации вошли прогнозы и исследования от брокеров, управляющих компаний, аналитических компаний и частных аналитиков.

Также добавил элементы технического анализа из Tradingview. На итоговую оценку они никак не влияют, но косвенно показывают динамику движения рынка.

Выглядит это всё примерно вот так:

замазал платные источники, чтобы меня не отключили от них

Также мне было важно, чтобы в таблице учитывались не только показатели на данный момент, но и изменения показателей по отношению к предыдущему периоду. Таким образом можно отслеживать динамику, что, зачастую важнее всего. Проще говоря, если аналитик не поленился встать со стула и внести изменения в целевой показатель, то значит на то есть какие-то причины.

После сбора всех данных, я начал задавать веса каждому из факторов, собранных в таблице, и создавать соответствующие формулы подсчёта. Было трудно.

Почему это работает?

Ответ есть в книге Джона Богла "Руководство Разумного Инвестора":

Дело в том, что в краткосрочной перспективе рынок определяется ожиданиями инвесторов, а не прибылью, продажами или рентабельностью.

Другими словами, если все до единого аналитики почему-то убеждены в том, что акция будет расти и они публично высказывают это мнение, то акция действительно какое-то время будет расти вне зависимости от финансовых показателей компании. Конечно, потом негативные факторы (если они есть) проявят себя, но и аналитики скорее всего изменят свои прогнозы из-за этих факторов.

Моя система инвестирования

Как я уже говорил, в инвестициях важно выработать чёткие правила, и неукоснительно следовать им. В моей ситуации правила следующие:

Чтобы не тратить слишком много времени на это, я работаю над инвестициями один раз в неделю - в среду. По времени обычно 2-3 часа

Решения о покупке/продаже акции я базирую на своей таблице принятия решений. Но всё равно непосредственно перед каждой сделкой я проверяю новостной фон по конкретной акции. Если в новостном фоне что-то смущает, то сделка отменяется.

Портфель поделен примерно пополам на две части: инвестиционную и спекулятивную. Разница между ними в границе принятия решений. Спекулятивные позиции я продаю в тот момент, когда появляется более выгодный вариант. Инвестиционные позиции держу до того момента, пока доходность по ним не станет нулевой или около того

Ни при каких обстоятельствах одна акция не может занимать больше 50% от каждой из частей портфеля (инвестиционной или спекулятивной), какая бы выгодная она ни была.

Ни за что ни при каких обстоятельствах я не открываю шорт-позиции.

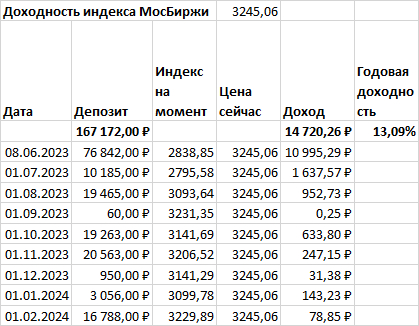

Доходность 45,5% годовых. А где нюанс?

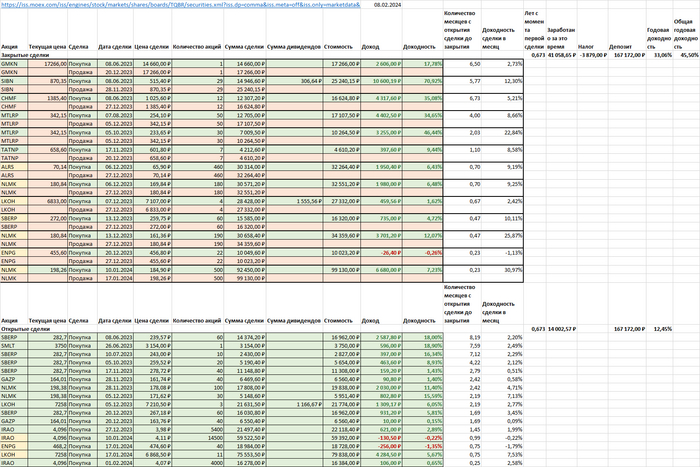

Ниже представлена таблице всех моих сделок по системе и результатов по ним. Тут ничего не замазываю, показываю, как есть:

С одной стороны - неплохо. Но с другой стороны, индекс МосБиржи (а я соревнуюсь именно с ним) за 2023 год сделал больше:

Индекс МосБиржи за 2023 год +46,19%

Так что же, получается, что система не работает, и лучше бы я просто инвестировал в Индекс?

Не совсем. Нюанс в том, что работать по системе я начал только с июня 2023 года, и первую сделку совершил 08.06.2023 г. Также в подсчётах моих результатов учтён налог за 2023 год, который брокер не преминул с меня списать по новым правилам в январе 2024 года.

И самое главное - у меня сумма не единая, а нарастающая (1 числа каждого месяца я оправляю деньги на инвестиционный счёт), в соответствии с семейным бюджетом.

И если считать доходность Индекса с учётом этих моментов, то она составляет всего 13,09%, и это ещё до вычета налога:

И да, сейчас я инвестирую маленькие деньги, так уж вышло, что в какой-то момент пришлось поднимать жизнь буквально с нуля, но зато я нигде никого не наебываю, и открыто показываю, что и как у меня есть. Я, знаете ли, 130 миллионов в лотерею не выигрывал. Я и 100 рублей не выигрывал никогда за свою жизнь, поэтому что заработал - то и инвестирую.

Выводы

Пока что прошло меньше года и делать выводы рано. Но я продолжаю этот эксперимент не себе, посмотрим, что из этого выйдет.

И да, этим постом я не даю каких-то инвестиционных рекомендаций, я рассказываю про важность системного подхода, в том числе, к инвестированию. Да и в целом к жизни.

Если вам интересен этот путь, также тема финансовой грамотности и инвестиций, то можете поддержать меня, подписавшись на телеграм-канал Агрессивный Инвестор.

В позапрошлом году я решил целенаправленно инвестиций в фондовый рынок, чтобы в далёком будущем с помощью сохранённых денег стать финансово независимым ранним пенсионером, всё как любит FIRE. О том, как не следует начинать я начал свой путь - здесь.

Путь к FIRE нелёгок и тернист, нельзя просто вкладывать деньги в акции и приближать своё счастье, мир подкидывает проблемы, непосредственно влияющие на мои инвестиции, об этом я хотел бы поговорить в формате еженедельного обзора.

Чего в обзоре не будет:

Описаний про хуситов, влияющих на мои инвестиции через Красное море.

Оценки влияния на мой портфель продажи киви, его я всё равно не ем.

Льготной ипотеки и оценки демографии, проблема, по моему мнению, решается простым повышением ключевой ставки на презервативы. Больше народа - больше кислорода!

А теперь погнали. За прошедшую неделю возникло сразу три неприятных момента для моих активов, о которых хотел бы рассказать.

Компания Merrell

Обнаружилась проблема, которую проморгал мажоритарный владелец, но заметили неравнодушные наблюдатели, часть подошвы оторвалось, фото прилагаю.

Мало удара по моим зарубежным активам, Запад нанёс новый удар исподтишка!

Проблема потребовала выделения средств из подушки в районе 250 рублей. Нехитрая математика подсказывает, что я мог бы на эти деньги купить 38 паёв фонда Мосбиржи в Тинькофф и через пять лет получить примерную прибыль в размере 80 рублей. Выход на раннюю пенсию придётся отодвинуть на два часа!

2. Гречка

При посещении столовой вышел конфуз, я заказал целую порции гречки на обед вместо половины, заплатив лишних 37 рублей. Проблема усугубилась тем фактом, что я её недоел, таким образом выбросив деньги на ветер, потерял возможность купить 6 паев фонда Мосбиржи в Тинькофф и заработать 12 рублей за 5 лет. Выход на раннюю пенсию откладывается ещё на 20 минут.

Фото из интернета, фотографировать еду вживую я постеснялся

3. Налоги

К сожалению, в прошлом году мне пришлось часто посещать стоматолога, в сумме получилось услуг на 33 000 рублей, то есть можно получить вычет ~ 4300 рублей. Но до стоматологии за документами надо идти 5 минут, а мне лень...

Моя лень по мнению Gigachat

В результате нелогичного поведения участника рынка, покупка 668 паёв, потенциальная прибыль в 1373 рубля и возможность выйти на раннюю пенсию на 34 часа раньше находятся под угрозой, жду развязки этой ситуации в ближайшее время.

Подвожу итоги этой недели в цифрах:

Потери оцениваются в 4587 рублей

Недополученная прибыль оценивается в 1465 рублей

Выход на раннюю пенсию откладывается на 36 часов 20 минут

А какие проблемы есть у вас на пути к FIRE? Описывайте в комментариях, открывайте мой самолёт-канал и читайте ещё более ужасные истории на пути к ранней пенсии.

В начале февраля 2022 года, когда количество денег в финансовой подушке стало достаточно, я решил попробовать инвестиции. У меня было мнение, что они могут стать средством сохранения денег от инфляции плюс получить пару процентов за "риск", при условии, что буду вкладываться в акции самых известных компаний, а не ООО "Рога и копыта".Спойлер: это было лучшее время для захода в мир инвестиций.

Моим первым "гениальным" решением был выбор брокера, выглядело это так:

Зарплата падала на сберовскую карту.

По рекомендациям слышал, что у Тинькофф лучшее брокерское приложение (но не тариф). Однако с процессом получением их карты я не хотел связываться "потому что".

У меня была карта ВТБ от предыдущего работодателя, которой я не пользовался вообще.

Что я выбрал? Конечно ВТБ Инвестиции, решение, которое мне потом аукнулось.

Почему его выбрал? Хрен знает, пишу пост и не могу понять логику решения. Л - логика.

Как потенциальный успешный инвестор я уже знал ключевое слово - диверсификация. По итогу первых трёх недели я сформировал примерно такой портфель:

Купил фонд S&P500 от ВТБ на 10 000 рублей

Купил по одной акции Coca-Cola Apple и Sony примерно на 30 000 рублей (344$ по курсу)

Купил акций Сбербанка на 30 000 рублей

В предвкушении своих лютых "иксов"

Помню, как в середине февраля рассказывал коллегам про свои первые покупки и ощущение, что я вхожу в удачный момент на локальных минимумах. А потом наступило 24 февраля, все бумаги были переведены в Альфу принудительно (выбрать другого брокера нельзя), а потом через месяц из Альфы в Тинькофф (тут дали право выбора, правда на обдумывание времени дали то ли день, то ли два).

Итого в результате успешных инвестиций:

Фонд S&P500 от ВТБ. Сам фонд переехал в РСХБ, брокером по нему стала Альфа, возможности продать его нет.

Акции Sony и Cola переехали в Тинькофф и заблокировались. Возможности продать нет.

Акция Apple не успела переехать и зависла в Альфе. Возможности продать нет.

Акции Сбербанка остались в Альфе, их я продал в 2023 году в символический плюс.

В итоге примерно 40 000 рублей висит в подвешенном состоянии до сих пор, по факту в своём бюджете я считаю их потерей.

Научила эта история меня чему-то? Не особо.

В середине 2023 года я решил ещё раз вложиться в ценные бумаги и снова вспомнил волшебное слово: диверсификация. Иностранные бумаги были заблокированы, но появились бумаги "дружественного" Китая, которые во всю пиарились с использованием всех "дружественных" слов. Купил я бумаг китайского Tracker Fund of Hong Kong, потому что из всех китайских индексных фондов он показался наименее плохим.

Мой путь к сверхразуму

Не хорошим, а именно наименее плохим, поэтому купил. Л - Логика.

В ноябре на СПБ-биржу, через которую фонд был куплен, наложили санкции и теперь это очередной зависший актив. Причём, если часть от 2022 года хотя бы на графиках красиво зелёная, то фонд c момента покупки только падает. Ещё 40 000 машут мне из окна локомотива, который едет явно куда-то не туда.

К чему я решил описать свои провалы. Просто в интернете много историй "успешных успехов" в инвестициях, поэтому решил разбавить их историей своих ошибок, в которой не было мутных моментов, как спекуляция на цене или покупка бумаг АО "Рога и копыта". Я понимаю, что это были только мои решения и ошибки, обвинять в них кого-то другого не собираюсь.

Меня заинтересовал ответ на этот вопрос, и я на протяжении всего 2023 года вел семейный бюджет, параллельно занося данные по выплаченному кэшбэку. И вот, что у меня получилось..

97% расходов в нашей семье проходят безналичной оплатой, с помощью карт или телефона, то есть с потенциальным "возвратом" за такие способы оплаты.

Сумма выплачиваемого кэшбэка зависит от 3 факторов:

1) Размер кэшбэка в % (обычно от 3% до 5%);

2) Уровень расходов – здесь все просто: чем больше тратишь, тем больше возвращаешь кэша;

3) Лимит по выплатам – как правило у всех банков есть потолок по выплатам в месяц, больше которого они не начислят денег (может быть 2 000₽, а может и 15 000₽).

В нашем арсенале есть приличное количество карт с «возвратом», но так сложилось, что в 95% случаев мы пользуемся 4-5 картами, которые наиболее удобны и интересны по своим условиям. В среднем размер кэшбэка по ним, в зависимости от категорий, равен 5%.

Чтобы не забыть на какой карте та или иная категория – я в начале месяца составляю небольшую табличку, в которую заношу данные по картам, категориям и размеру кэшбэка. Перед походом в магазин мы открываем эту табличку и уже знаем какой картой можно оплатить покупки с наибольшей выгодой.

Итак, при среднем уровне расходов 65к/мес, кэшбэк за 2023 год составил: 30 757₽

За 31к можно отучиться в автошколе или купить 615 кг моркови.

Вообщем, я считаю, что это приличная сумма, которую удалось сохранить (считай заработать), приложив совсем немного усилий. Скоро опубликую статью, в которой расскажу на сколько ₽ получилось оптимизировать личные финансы за прошедший год.

Здарова! Это Романыч из глубинки, щас по итогам года пройдусь и снова на пол года исчезну. Ну погнали!

Я из этих, ну FIRE-щиков, кто инвестирует ради безбедной ранней пенсии. Инвестирую строго до 2035 года, чтобы дальше по кайфу жить на пассивном доходе и ничё не делать.

Год выдался кране удачный. Из доступных к покупке на мосбирже 105 акций компаний, всего 8 (с учетом дивов) показали убыток по итогам года. У меня был только Газпром. Не удивительно, что у большинства этот год рекордный по доходности, мой портфель не исключение. Поднял чуть больше ляма за год, приятно.

Вот такой небольшой пенсионный портфель

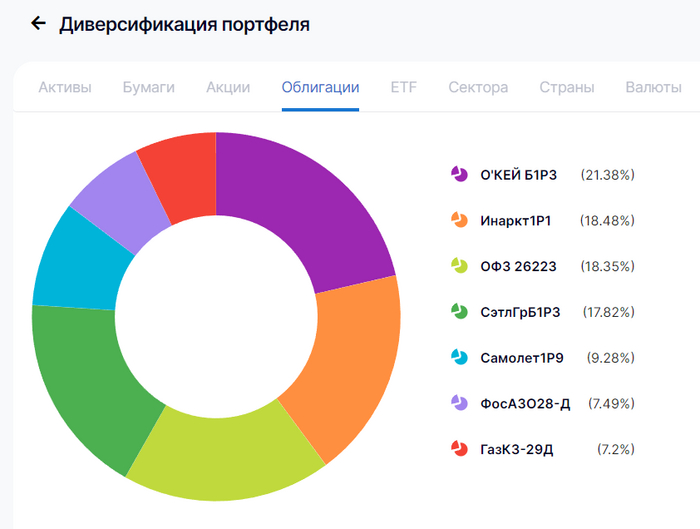

Акции: продолжаю собирать индекс, за вычетом шлаковых компаний (16 шт), вместо них добавляю парочку других. Сейчас в портфеле 23 компании, 3 из них нет в индексе (Россети ЦП, Черкизово и Белуга).

Вроде есть диверсификация, но Лукойл и Сбер всё также занимают ~40% портфеля

Облигации: всего 7 эмитентов, из них две замещайки. Лучшим решением было купить замещающие облигации, жалко мало взял. Все выпуски с погашением в 2024 году, равномерно распределены, постепенно буду перекладываться в новые бумаги. С текущей ставкой ЦБ 16% грех не воспользоваться покупкой корпоратов и зафиксировать доходность на годы вперёд (тут можете накинуть комментов про инфляцию).

Акции компании "Окей" полно дно, а вот облигации норм тема, доходность 16%+, такое мы любим

Дивиденды и купоны: было 50 выплат, всего 242.033 ₽. Уже приличная сумма, хватило бы на покрытие 35.6% всех расходов по итогам года. По итогам 2024 года ожидаю не менее 300к.

График пассивного дохода здорового человека

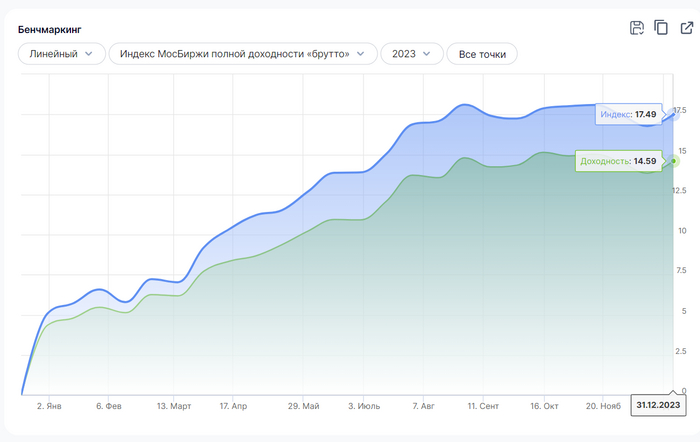

Индекс MCFTR (с учетом дивов): портфель уже пережил переезд между 4 брокерами, становится трудно считать доходность по конкретному году и сравнивать с индексом. Платный сервис показывает отставание на 2%, поверю ему. Иными словами нет никакого смысла отбирать отдельные акции и не дай бог повторять за мной, проще и выгоднее покупать просто индекс! Но мне так интереснее, мои деньги, что хочу то и делаю :D

7 лет уже инвестирую, но так и не понял как считается этот график, причем платная поддержка тоже не может объяснить до конца методологию, удивительно

Уровень FIRE: 92/300 (с учетом среднемесячных расходов за последние 24 месяца). По цифрам треть пути уже пройдено, но это всё вилами по воде. Я ж в России живу, тут из грязи в князи за один год, и также быстро обратно. Продолжу упорно трудиться и увеличивать доход, а там как карта ляжет.

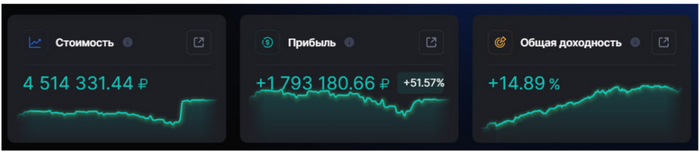

Статистика на 31.12.23:

портфель ~4.5 млн ₽

прибыль за год 1.293 млн ₽

акции 72%, облигации 24%, остальное кэш

среднегодовая доходность за всё время 14.89%

Пишите в комментах, накидывайте на вентилятор, обсудим, интересно ваше мнение.

Меня никто не переубедит отказаться от своей цели, но пообсуждать и закуситься интересно. Никаких платных курсов и прочей штуки у меня нет, просто веду небольшой авторский блог в телеграме, где пишу о том, как я к этому иду, какие решения принимаю, описываю свой опыт и показываю мои расчеты максимально открыто. Всем мир!

Подарки вручены, салаты истреблены, любимые фильмы пересмотрены, праздничная суета позади, пора бы теперь подвести итоги года. Кажется, что за год не сделал каких-либо значимых достижений, особенно если начинаешь сравнивать свои скромные успехи с ошеломляющими достижениями и успехами других людей. Я стараюсь вдохновляться чужими успехами, но личный прогресс измерять по собственной шкале, не оглядываясь по сторонам.

В начале 2023 года я не ставил конкретных инвестиционных целей, как делал это раньше, но поставил несколько целей, касающихся работы и карьеры. В 2022 году я сменил сферу деятельности с ненавистной и скучной на интересную и более подходящую для себя по многим параметрам.

В результате такого маневра доход существенно просел, поэтому основной целью было наверстать это отставание.

Цель №1. Увеличить доход в 2 раза от текущего уровня.

Выполнено. В течение года на рабочих проектах удалось хорошо прокачаться в части hard-скиллов. Регулярно обновлял резюме, записывая новые технологии, которые применял на практике. В какой-то момент мне стали писать рекрутеры с предложением пройти собеседование. Я не отказывался, ведь это бесплатно и к тому же ценный опыт.

В итоге было несколько успешных собеседований и последовавших за ними офферов, что позволило мне сменить компанию и увеличить зарплату в 3 раза. За год удалось выйти на более высокий уровень дохода в сравнении с прошлой сферой деятельности.

Цель №2. Перейти на удаленку.

Выполнено. Вкатываясь в айти, мне пришлось согласиться на работу в офисе. Но уже в апреле 2023 года я смог перейти на удаленку. +100 к комфорту и +2 часа к свободному времени, которые ранее ежедневно уходили на дорогу.

Цель №3. Освоить язык программирования Kotlin на базовом уровне.

Выполнено. Изначально я научился писать код на языке Java. Устроившись на работу в качестве Java-разработчика, захотелось попробовать что-то написать на Kotlin'е. Ментор говорил, что это очень похожий Java язык, но лишенный многих его недостатков. В начале года был написан небольшой пет-проект на Kotlin'е, а уже во второй половине года я успешно прошел собеседование и попал в команду, где 90% кода пишется на этом языке.

Цель №4. Не выгореть.

Выполнено. Вроде не выгорел. Все усилия были не зря.

Путь к финансовой независимости

Уже четвертый год подряд я откладываю часть дохода и инвестирую её в акции акции компаний, преследуя такую глобальную цель, как финансовая независимость. Многие сторонники идеи FIRE (финансовая независимость и ранняя пенсия) стремятся накопить достаточный размер капитала, чтобы бросить наконец нелюбимую работу, выйти на пенсию в молодом возрасте и заниматься тем, что действительно нравится.

Я решил пойти по другому пути. Достигнув размера финансовой подушки, которого точно хватит на год жизни, я предпринял попытку бросить нелюбимую деятельность здесь и сейчас, не дожидаясь накопления огромного капитала. И у меня это получилось. Лично для себя считаю этот результат более ценным, чем любая реальная доходность инвестиций за год.

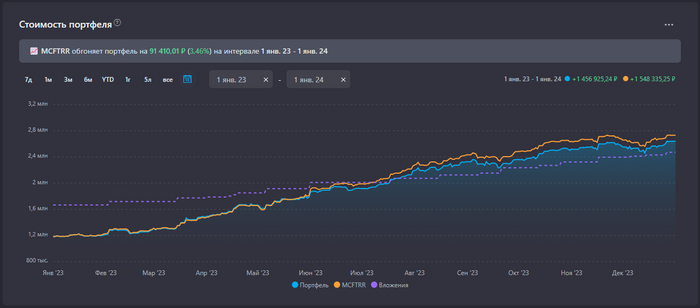

Тем не менее, опубликую результат инвестиций за 2023 год (покупка акций из индекса МосБиржи).

▪️ Отправлено на брокерский счет: 805'000₽, в среднем по 67'000₽ каждый месяц.

▪️ Получено дивидендов за вычетом налога: 85'770,57₽

▪️ Доходность в рублях за год: +32,76% или +651'635₽ (отстал от индекса на 3,46%)

▪️ Портфель за год вырос прибавил 1,45 млн. Из них 805к собственные пополнения и 650к принес рынок.

Результат инвестиций в акции РФ за все время гораздо скромнее: +8,1% или +201'000₽.

С новым 2024 годом!🎄

Пусть каждый шаг на пути достижения ваших целей будет приносить вам радость и удовлетворение. Верьте в свои силы и не обесценивайте свои достижения, даже если они кажутся вам незначительными. Помните, что где-то есть человек (скорее всего и не один), который отдал бы многое за то, что вы имеете уже сейчас. Цените, любите и никогда не сдавайтесь!

О своих попытках увеличить доход, что-то сберечь и немного приумножить накопленное рассказываю уже на протяжении 5 лет в своем скромном блоге, редко публикую посты на Пикабу.

Всем предновогодний привет!! Итоги 2023 подведены, осталось дело за малым: выставить ориентиры на 2024 и встретить год дракона.

Цель №1 – Общая сумма инвестиций

Задача min: Пополнить ИИС на общую сумму 200 тыс ₽, т.е. в среднем ежемесячно направлять на инвестиции 17 тыс ₽.

Задача max: Отправить туда же 300 тыс ₽ (25 тыс ₽ в мес).

Комментарий:

Оставляю невыполненную прошлогоднюю цель. В планах конвертировать ИИС-1 в ИИС-3 и также пополнять на 10к в мес до свадьбы, после, увеличивать ежемесячную сумму сбережений, отправляемых в наш мини-фонд.

Цель №2 – Изучение новых (для себя) финансовых инструментов

Комментарий:

Считаю, что настало время разобраться с облигациями – всеми нюансами, терминами и тонкостями применимыми к ним, а также подумать в каком формате интегрировать их в свой портфель. Еще хочу поподробнее окунуться в мир крипты, изучить эту фауну и ее обитателей, не отрицаю, что в будущем эти знания могут пригодится.

Цель №3 – Стоимость СПФ (Собственного Пенсионного Фонда)

Задача min: Преодолеть отметку в 1,3 млн ₽.

Задача max: Покорить планку в 1,5 млн ₽.

Комментарий:

Доходность индекса МосБиржи за 2023 составила более 50%, и есть основания полагать, что ракетного топлива на 2024 осталось не так много, а может мы, вообще, уже движемся по инерции. Поэтому такие аккуратно-положительные цели поставлены на 2024. Сейчас стоимость СПФ 1,1 млн ₽.

Цель №4 – FIRE-number (сколько нужно накопить)

Задача min: Достижение огненного числа на 7%.

Задача max: Добраться до уровня в 9%.

Комментарий:

Здесь, как и в первом пункте – оставляю цель за прошлый год. Думаю, драйвовый рост потребления из-за смены образа жизни (студент -> работающий дядя) закончен и теперь единственное, что будет ставить палки в колеса – это личная инфляция. В настоящее время накоплено 16 месячных расходов или 5,7% от FIRE-number.

Цель №5 – Объем сбережений

Задача min: Средний по году 30%.

Задача max: Средний по году 45%.

Цель №6 – Доход

Задача min: Увеличение на размер инфляции.

Задача max: Диверсификация.

Комментарий:

Постараюсь реализовать дополнительный источник дохода не связанный с основным родом деятельности.

Цель №7 – ДЖ (Дневник Желаний)

Комментарий:

В планах, конечно же, красиво сыграть свадьбу летом 2024, после отправится в свадебное путешествие, напевая песню «Я никогда не видел моря» - группы 25/17 :) Ну и весь год жить, любить, творить, верить и чаще заниматься любимыми делами.

Цель №8 – Блог

Комментарий:

Впервые выношу эту цель и ставлю перед собой следующие задачи: стабильно вести блог в течении всего года, пропадая с радаров не более чем на 1 неделю; Делать качественный материал и продолжать честно, и открыто рассказывать о своем пути к фин. независимости. Было бы неплохо нам еще вырасти раза так в два :)

Мой онлайн-дневник про личные финансы, инвестиции и жизнь сейчас!

P.S. С наступающим вас друзья! Берегите себя и своих близких!! Остальное приложиться 🥕