Существует сезон шашлыков, а существует сезон дивидендов (для тех, кто еще не знает: компании выплачивают дивиденды по итогам 2022).

Есть хорошие новости и плохие. Начнем с хороших: в этом сезоне некоторые компании выплатили больше, чем ожидалось. Что касается плохих: некоторые неожиданно отменили выплаты или заплатили сильно меньше.

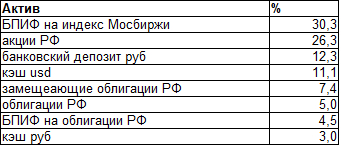

Сейчас расскажем подробнее, кто сколько заплатил.

Начнём с IMOEX. Вот краткая статистика по индексу:

📍Средневзвешенная дивидендная доходность по итогам FY2022 составила почти 11%, что выше среднеисторической (6-7%). Это связано с обвалом индекса и рекордными прибылями нефтегазовых компаний.

📍Див. доходность в 2023 составит чуть более 7% (по расчетам нашей команды, в скором времени опубликуем более подробные цифры).

Перейдем к отдельным компаниям

👑 Дивидендные фавориты. В 2022 многие компании заплатили дивиденды 10%+, были даже с доходностью более 20%.

ТОП-5 из крупных выглядит примерно так: Лукойл (27%), ФосАгро (22%), Газпром (21%), Банк Санкт-Петербург (21%), Татнефть (17%).

При этом часть дивидендов выплачена по итогам 2021 года, но из-за нестандартной ситуации их выплатили позже (например, СБЕР и Лукойл).

🎁 Приятный сюрприз: кто удивил. Здесь сразу вспоминается Сбер. От него ожидали 5-10 рублей дивидендов, но в итоге он выплатил 25, решив распределить прибыль за 2021 год.

Сюрпризом стала выплата со стороны Русала, пусть и небольшая (2,4%). А также от «Мать и Дитя», Полюса (4,1%), ЛСР (аж 12%), Соллерс (6,5%), Банк Санкт-Петербург (в сумме 21%), ТМК (17%), Башнефти (12%).

👎🏻 Неприятный сюрприз: кто расстроил. Первый на ум приходит Сургутнефтегаз, а именно его префы. По ним заплатят 80 копеек с доходностью чуть более 2%. Это самые низкие с 2017 дивиденды, причина до конца неясна.

Вообще не заплатили дивиденды: Селигдар, Газпром (итоговые за 2022), Норникель. Пока еще нет финальной информации, но вероятность дивидендов от Магнита снижается.

Чего ждать в 2023 году?

Имейте в виду, что ещё не все компании рекомендовали дивиденды за 2022 год.

Уже исполнились наши последние прогнозы по МТС, Совкомфлоту и Башнефти (последний рекомендовал дивиденды выше ожиданий). Пока что мы промахнулись только с Селигдаром, который рекомендовал не выплачивать дивиденды.

КТО ЖЕ ЕЩЕ МОЖЕТ ЗАПЛАТИТЬ В ЭТОМ ГОДУ?

По прогнозам нашей команды, летом о дивидендах могут объявить:

📍Транснефть. Ожидаемая выплата ~10 тыс. рублей, доходность 8% по текущей цене. Обычно анонсируют выплаты в июне.

📍Ростелеком. Выплачивал в прошлом году, должен выплатить и сейчас. Плюс положительным примером был МТС. Выплата может составить стандартные 5 рублей, доходность около 7,5%. Скорее всего, объявят выплаты в июне.

📍Инарктика. Платили промежуточные дивиденды в течение всего 2022 года (8, 15 и 15 рублей). Итоговые, скорее всего, составят те же 15 рублей, или 2,5%. Анонс стоит ждать в июне-июле.

📍НКНХ. Один из дивидендных фаворитов в третьем эшелоне. Должны заплатить около 14 рублей как по префам, так и по обычке. Доходность в таком случае будет почти 15%.

📍НМТП. Платил в прошлом году. Итоговые дивиденды за 2022 год могут оказаться рекордными за последние 5 лет благодаря сложившейся благоприятной конъюнктуре на рынке. Выплатят 0,6-0,7 рублей на акцию, доходность до 9%.

📍Самолёт. Исправно и регулярно платит по 41 рублю за квартал. Год закончили неплохо, поэтому дивиденды с 99% вероятностью будут. Доходность 1,5%.

А от каких компаний вы уже получили дивиденды и от каких ждете?

P.S. прогнозы составила команда телеграмм-проекта Invest Era. Здесь мы публикуем некоторые из наших статей и очень надеемся, что они будут вам полезны и мы сможем обсудить это в комментариях вместе с вами.