В 2019 году стоимость одной акции составляла 1300 рублей, а прибыль компании достигла 245 миллиардов рублей. В 2023 году цена акции также составляет 1300 рублей, однако прибыль компании увеличилась до 463 миллиардов рублей.

Несмотря на то, что на Новатэк были наложены санкции, это не помешало ей стать единственной растущей нефтегазовой компанией в России. Из-за санкций были передвинуты сроки сдачи проекта Арктик СПГ-2, а также произошел пожар на одном из заводов. Кроме того, у компании возникли проблемы с недостатком газовозов.

Прибыль Новатэка зависит от курса доллара и цен на газ, которые в прошлом году были нестабильными. Эти факторы затрудняют развитие компании в соответствии с ее планами.

Я ожидаю рост производства и запуск новых проектов, что требует времени. Мой прогноз основан на долгосрочной перспективе, минимум полгода-год.

Несмотря на существующие проблемы, такие как санкции и перенос сроков запуска проектов, я считаю, что главное – это рост добычи. Компания продолжает развиваться, хоть и не так быстро, как хотелось бы некоторым.

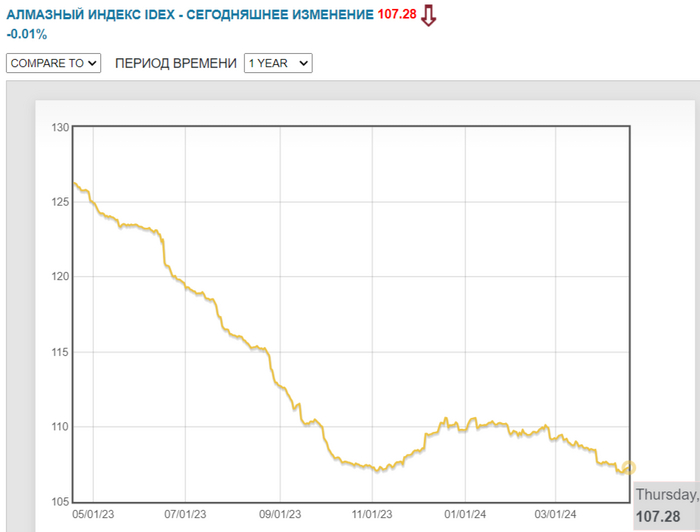

Ещё в феврале разбирал отчёт компании, тогда уже возникал вопрос, а надо ли эмитенту выплачивать дивиденды, если он имеет столько проблем. Конечно, я спрогнозировал возможный дивиденд исходя из чистой прибыли, FCF и дивидендной политике эмитента, цифры полностью сошлись (опять же оговорюсь, на месте компании я бы не делал выплату, но деньги, видимо, нужны республики Саха). Как итог, совет директоров Алросырекомендовал дивиденды за II п. 2023 г. — 2,02₽ на акцию (2,7% див. доходности). Если добавить дивиденд за I п. 2023 г. (3,77₽ на акцию), то див. доходность получается разочаровывающей, но это не главное. Имеется ряд факторов, которые ставят под сомнение нахождение данной акции в портфеле:

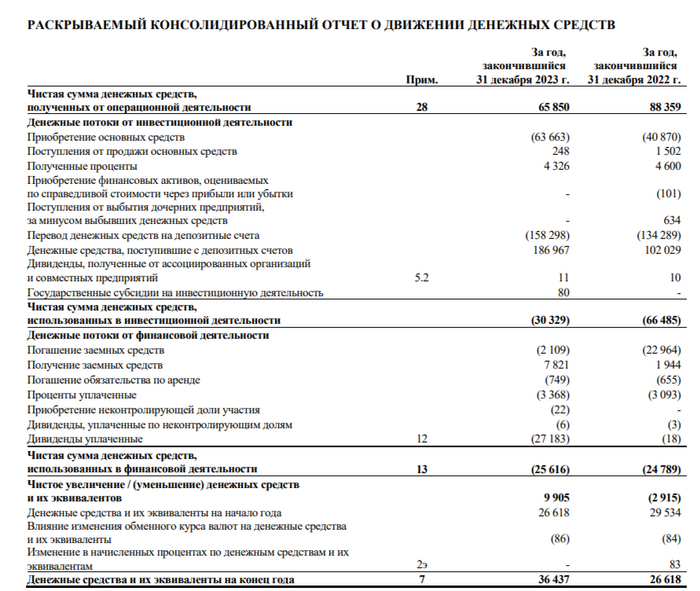

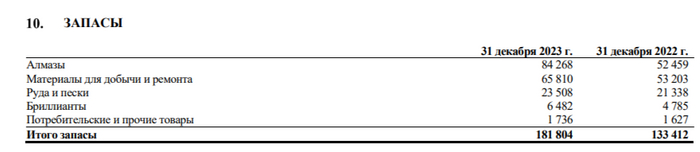

💎 Отчёт и временная приостановка продаж алмазов. Если рассматривать тот же отчёт за 2023 г. по МСФО, то компании не помог ослабший ₽, себестоимость продаж возросла из-за санкционного влияния, помимо этого, на продукцию имеется весомый дисконт, а временная приостановка продаж продукции во II полугодии 2023 г. усугубила фин. показатели (GJEPC приостанавливала распределение алмазного сырья на 2 месяца, поэтому запасы алмазов выросли на 61%, до 84,3₽ млрд). Алроса продолжает наращивать долги — 135,4₽ млрд, как вы понимаете чистый долг положительный, кэш на счетах не сильно увеличился. FCF составил — 2,2₽ млрд (годом ранее он составлял — 52,2₽ млрд) на это повлиял возросший CAPEX — 63,6₽ млрд (+55,8% г/г).

💎 Инвестпроект. Восстановление рудника Мир (проект "Мир-Глубокий) по расчётам 2022 г. должно было обойтись в 126₽ млрд. В 2024 г. на выставке-форуме Россия на ВДНХ в презентации компании говорится уже о $1,8-2 млрд (затраты выросли почти вполовину). CAPEX растёт (занимать приходится больше), а значит, FCF сокращается, это напрямую влияет на дивиденды.

💎 Санкции. ЕС с 1 января 2024 года ввела ограничения на импорт непромышленных алмазов, добытых, обработанных или произведённых в России. С 1 марта начались поэтапные ограничения на импорт российских алмазов, обработанных в третьих странах. Также США с 1 марта запретили импорт из России непромышленных алмазов весом от 1 карата, а с 1 сентября запретят — от 0,5 карата. Издержки возрастут из-за логистики, плюс необходимо будет давать скидки на свою продукцию.

Конечно, компании необходимо дать шанс и рассмотреть плюсы:

💎 Запасы. Если эмитент распродаст свои запасы алмазов, то это будет неплохая прибавка к выручке, в каком-то квартале это должно стрельнуть.

💎 Налоги. Долго думал, куда отнести этот пункт, но всё же по последним действиям государства навряд ли будет увеличена налоговая база для эмитента. Напомню, что Госдума утвердила выплату компании Алроса через НДПИ дополнительных 19₽ млрд в 2023 г. Также Алроса произвела обеспечительный платёж по налогу на сверхприбыль — 1,5₽ млрд. В этому году таких выплат не стоит ожидать.

💎 Помощь государства. В декабре 2023 г. Гохран (госфонд драгоценных металлов и драгоценных камней РФ) договорился с Алросой о покупке алмазов, а уже в марте этого года приобрёл первую партию алмазов. Предполагается, что подобные сделки будут регулярно проходить в этом году (на фоне санкций, помощь, как никогда нужна). Сумма сделки не раскрывается, но у Гохрана есть лимит на покупку драгметаллов и драгкамней, который в 2024 г. составляет — 51,5₽ млрд. Но, эти алмазы продаются с существенным дисконтом, а значит, дела идут у компании неважно.

📌 С другой стороны, у главного конкурента Алросы — De Beers дела ещё хуже, но это не отменяет всех тех минусов, которые преследуют компанию. Я, например, не готов брать на себя риски по приостановке продажи сырья, дополнительных санкций, долговой нагрузки и возросших трат на инвестиции, данные пункты в принципе могут заставить отказаться компанию от дивидендов в будущем. Риски очевидные, а плюсы навряд ли их перекрывают.

На этой неделе курс доллара преодолел 94 рубля и, похоже, что уже началась новая волна девальвации рубля! Рост пока не очень быстрый, но уверенный. Не думаю, что нам стоит ожидать ускорения этого роста, однако, тренд уже определился. Собственно, он определился еще в марте. Курс сейчас так и растет вдоль аптренда, который сформировался уже тогда.

График (H1) курса валют USDRUB_TOM

Как знают мои постоянные читатели, к этой новой волне падения рубля я готовился еще к конца марта. Хотя в тот момент курс еще оставался внутри диапазона 88-93 р. и вроде как не планировал прорываться вверх. Однако в середине марта сформировался большой аптренд на графике курса, что значительно увеличило вероятность выхода цены вверх из боковика в начале апреля, что, собственно, мной тогда и прогнозировалось.

И вот в начале этого месяца ключевое сопротивление, уровень 93 р., которое цена не могла пробить аж с ноября прошлого года, все-таки было пробито. Теперь курс уверенно растет, и цели у этого роста не такие уж и маленькие. Собственно, поэтому и купилфьючерс на доллар по 92 р. на линии аптренда в начале апреля. Это, похоже, была последняя возможность купить доллар по приемлемой цене. И, скорее всего, это была последняя надежная точка для покупки валюты.

Хоть я и советовал покупать валюту еще в январе от 88 р., когда и сам ее покупал, однако, купленные тогда контракты по фьючерсу на доллар полностью зафиксировалпо достижении 93 р., так как прогнозировал коррекцию к уровню 90 р. Однако затем уже было ясно, что курс начинает слабеть и выстраивать новый аптренд, поэтому вблизи 90 р. уже снова покупалвалюту.

И вот с того момента, по сути, курс и растет без каких-либо манипуляций и неожиданностей. Даже странно немного. Мы так и не знаем, будет ли правительство продлевать обязательную продажу валютной выручки после 30 апреля или нет. Казалось, что вот где-то в марте-апреле могут объявить о продлении, и вот тогда аптренд сломают и снова вернутся к уровню 90 р.

Однако нет, никакой информации до сих пор так и не поступило, мы так ничего и не знаем по поводу этого вопроса, что не может не беспокоить. Все, что мы знаем, так это то, что Минфин предложение правительства по продлению меры одобрил, а ЦБ — нет. Но суть заключается в том, что без обязательной продажи валютной выручки уберечь рубль от девальвации, скорее всего, просто невозможно.

И прорыв области сопротивления 92.5-93 р., скорее всего, говорит о том, что кто-то был уже в курсе решения и активно скупал валюту в начале апреля. Вообще, сам не верил изначально в то, что меру могут продлить, так как у бюджета в начале года был уже приличный дефицит. Однако из последних данных мы видим, что пока там все не так уж и плохо.

Дефицит бюджета РФ по итогам января-марта 2024 года составил ₽607 млрд, что в разы меньше, чем за аналогичный период в прошлом году. Впрочем, год назад и курс доллара был около 70 р. Тогда на моем инвестиционном канале активно обсуждался курс доллара, и я покупал его еще по 60-61 р. в начале декабря 2022 года, когда заметил, что готовится сильное движение вверх. Но помимо упавшего курса рубля бюджету в этом году сильно помогли и увеличенные налоги, акцизы, пошлины, ну и инфляция, конечно, куда же без нее. Если товары в магазинах сильно дорожают, то и налог с них больше платится.

Так что, в целом, деньги у бюджета пока есть, а значит, сейчас нет необходимости в большой девальвации рубля, поэтому обязательную продажу выручки, скорее всего, продлят. Но думаю, что в меньшем объеме, чем сейчас. И до конца апреля нам уж точно должны об этом сообщить. Поэтому ближайшая основная цель роста курса для меня — это уровень 96 р., и путь к ней будет не без коррекций. Однако чего стоит ожидать уже после ее достижения, мы обязательно обсудим в ближайшем будущем.

А для тех, кто хочет всегда быть в курсе ключевых рыночных трендов, у меня есть телеграм-канал, где я оперативно делюсь самыми важными прогнозами и новостями по финансовым рынкам и экономике. Присоединяйтесь!

Короче говоря, становится все интереснее и интереснее. Пока продолжаю держать лонг по доллару от 92 р. и суетиться не планирую. Я довольно много торговал, когда курс был в диапазоне, а сейчас, по-моему, более правильно просто ждать достижение цели, несмотря на возможные откаты цены.

🔩 НЛМКопубликовал финансовые результаты по МСФО за 2023 г (операционные данные и сегментные результаты раскрыты не были). Кто за мной долгое время следит, тот знает, что я с давних пор держал 2 металлургов в портфеле, в январе этого года сделал ребалансировку, продал ММК (заработал порядка 37,4%) и купил на эти деньги НЛМК (покупка состоялась по ~180₽). Тогда я объяснял это тем, что акции НЛМК довольно дёшево торгуются относительно своих будущих перспектив, а дивидендная выплата должна быть весомая, однозначно лучше, чем у ММК и Северстали. Как итог совет директоров компании рекомендовал дивиденды за 2023 г. — 25,43₽ на акцию (11,25% див. доходности). Выплата явно оказалась лучше, чем у Северстали, а ММК, вообще, молчит, но не думаю, что комбинат расщедрится на выплату, у компании на уме сейчас инвестиции. Если отталкиваться от моей средней, то моя див. доходность выше 17%, а на ребалансировки в январе я заработал порядка 20%, но по текущим ценам я бы уже не стал брать.

Все триггеры, которые читались в I полугодии отчёте уже отражены в текущей цене, годовой отчёт подкрепил моё мнение, давайте для начала рассмотрим основные результаты компании:

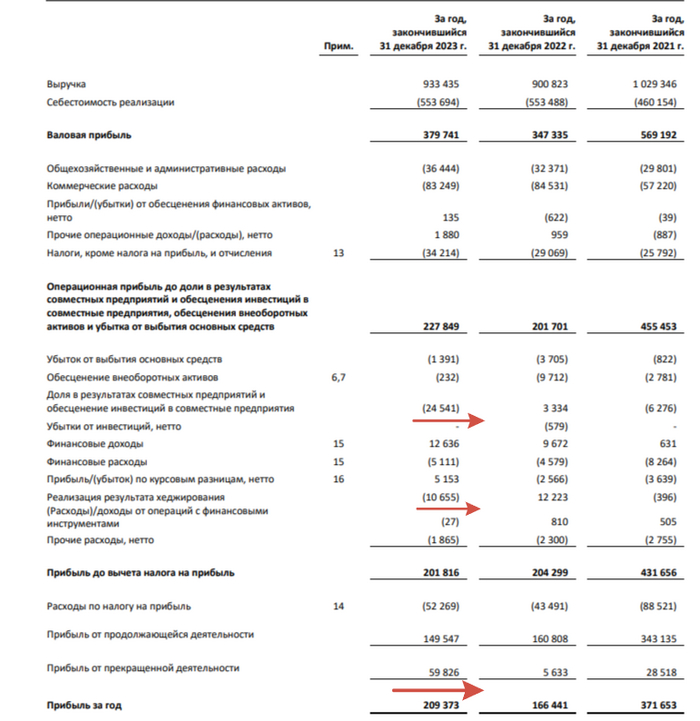

✔️ Выручка: 933,4₽ млрд (+3,6% г/г)

✔️ Чистая прибыль: 209,3₽ млрд (+25,8% г/г)

✔️ Операционная прибыль: 227,8₽ млрд (+13,8% г/г)

Теперь давайте более подробно разберём отчёт:

🟣 Выручка увеличилась благодаря обесцениванию ₽, при этом растёт дебиторская задолженность, как и запасы, а значит есть, что реализовывать и за что ещё получать плату (я уверен, что в 2023 г. был ещё весомый дисконт на продукцию).

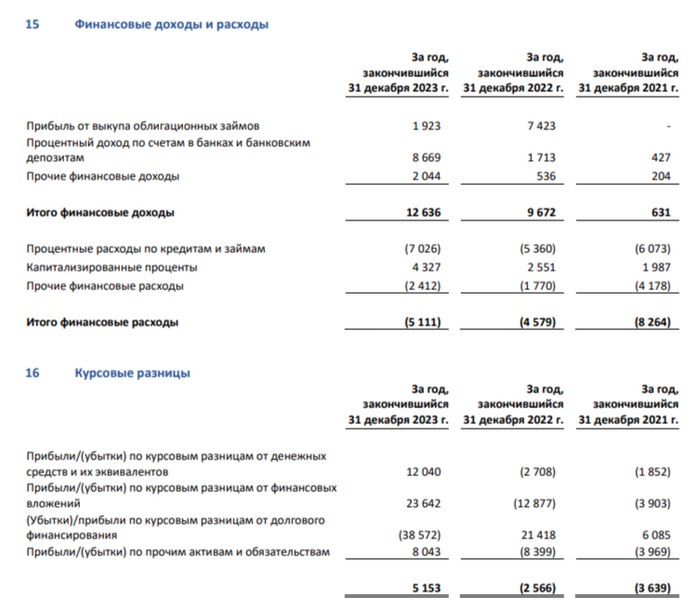

🟣 Чистая прибыль до налога снизилась, но на это повлияли разовые статьи. Компания отразила убыток в размере 24,5₽ млрд, полученный от деятельности совместных предприятий, а также убыток в размере 10,7₽ млрд от операций хеджирования, против 3,3₽ млрд и 12,2₽ млрд. Положительный момент в курсовых разницах — 5,1₽ млрд (годом ранее убыток -2,5₽ млрд, замечу, что кредиты номинированы в валюте, поэтому в 2023 г. при их переоценке был убыток) и финансовых доходах/расходах (их соотношение положительное 7,5₽ млрд, % по депозитам выросли благодаря увесистой кубышки).

🟣 Прибыль же после очищения от налога увеличилась, как же так произошло? Компания продала часть своих европейских активов, а также заводы сортового проката в Калужской обл. и на Урале. Цену реализации не раскрыла. Прибыль от прекращённой деятельности составила 59,8₽ млрд. В итоге чистая прибыль увеличилась на четверть.

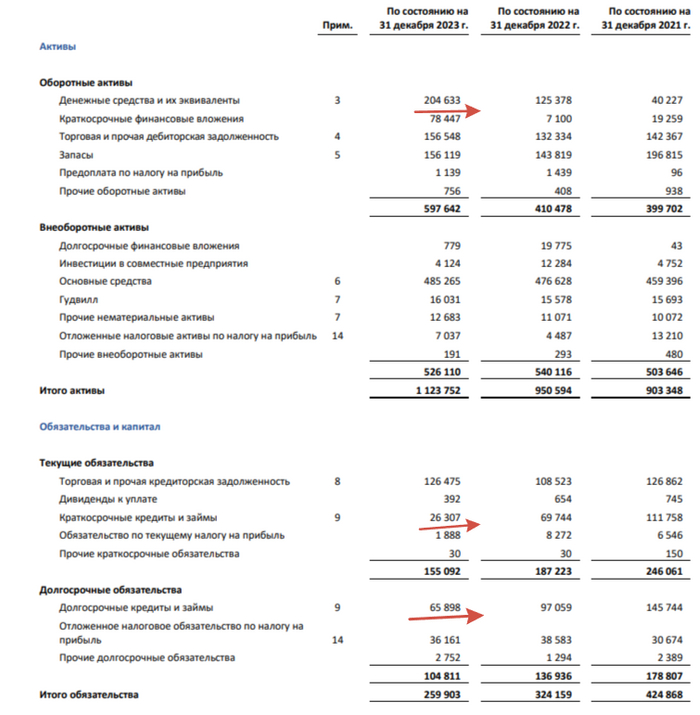

🟣 Компания нарастила кэш на счетах — 204,6₽ млрд (+63,1% г/г). Учитывая сегодняшние % по депозитам в этом году данная "кубышка" должна озолотить акционеров, но и в прошлом году принесла 8,7₽ млрд. Как вы понимаете чистый долг отрицательный, компания сократила долг с 166,8₽ млрд до 92,2₽ млрд.

🟣 Согласно дивидендной политике компании, она выплачивает 100% FCF по МСФО или выше, если значение коэффициента чистый долг/EBITDA находится ниже 1.0х. Похоже, выплатили как раз 100% FCF.

🟣 Не забываем, что ЕС продлила разрешение на импорт стальных полуфабрикатов до 2028 г.

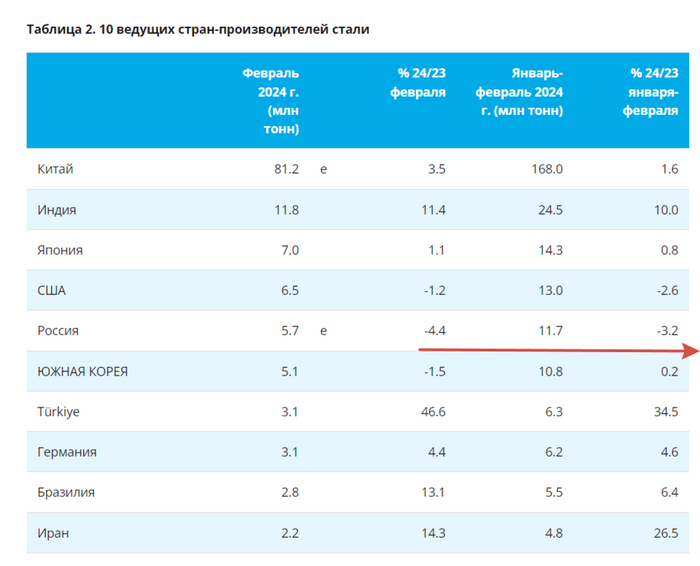

📌 Как по мне мы сейчас имеем, самую "справедливую" цену. Курс ₽ уже стабилизировался и навряд ли сильно просядет, при этом компания делает весомые скидки на свою продукцию (смотрим на дебиторку и запасы). Не забываем о том, что суд поддержал решение ФАС оштрафовать Северсталь на 8,7₽ млрд, аналитики BofA в январском обзоре указывали, что НЛМК может заплатить — от 1 млрд до 15₽ млрд. Также по данным WSA, в феврале в России было выпущено стали — 5,7 млн тонн (-4,4% г/г). Металлурги снизили выпуск стали впервые за 10 месяцев, сказалась высокая база 2023 г. и дорогие кредиты, замедляющие строительство. Держим в уме 59,8₽ млрд от реализации предприятий (кубышка явно поможет, + исчезнет хеджирование и деятельность предприятий), по итогу ЧП в этому году может даже снизится.

А вот что в моменте происходит с индексом Мосбиржи: ранее был пробой вверх границы восходящего канала, а сейчас идет тест сверху этой же границы. Где-то тут и будет решаться, начнется коррекция по индексу или же мы уйдем еще выше. А пока тестируем и заодно снимаем перекупленность по RSI.

Прошу обратить внимание, что я выкладываю свои посты на разных площадках, потому рекомендую подписаться на мой тг канал, где они все есть в одном потоке. Так вы гарантированно ничего не пропустите.

Бумага красиво выглядит по техническому анализу для приобретения, консолидируется у нижней границы глобального восходящего треугольника с июня 2023 года.

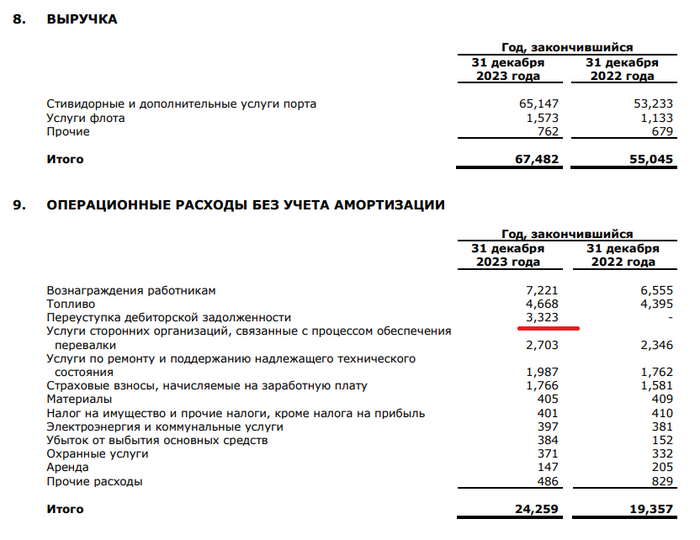

🚢 Группа НМТПопубликовала финансовые результаты по МСФО за 2023 г. Я продолжаю держать в своём портфеле данного эмитента исходя из нескольких параметров: эмитент является крупнейшим российским портовым оператором по объёму грузооборота, у него довольна понятная дивидендная политика (50% от чистой прибыли по МСФО), основные грузы — нефть и нефтепродукты и компания одна из самых рентабельных в России (50%). Помимо этого, эмитент улучшает свои финансовые результаты, накапливая приличный кэш на счетах, сокращая долги, конечно, не забывая об инвестициях. Давайте рассмотрим основные результаты компании:

⛴ Выручка: 67,4₽ млрд (+22,6% г/г)

⛴ Чистая прибыль: 30,2₽ млрд (-13,1% г/г)

⛴ Операционная прибыль: 36,8₽ млрд (+21,5% г/г)

Теперь давайте более подробно разберём отчёт:

🛳 Выручка увеличилась благодаря повышению цен на тарифы (как я отметил выше основной груз — нефть и нефтепродукты, а там привязка $ к тарифам), соответственно по сегментам также произошло увеличение (стивидорные и доп. услуги порта, услуги флота). Операционные расходы составили — 24,2₽ млрд (+25,3% г/г), да произошло заметное увеличение, но из-за статьи: переуступка дебиторской задолженности — 3,3₽ млрд, это разовая статья, если её убрать, то увеличение произошло на скромные %. (+8,3%, рядом с инфляцией).

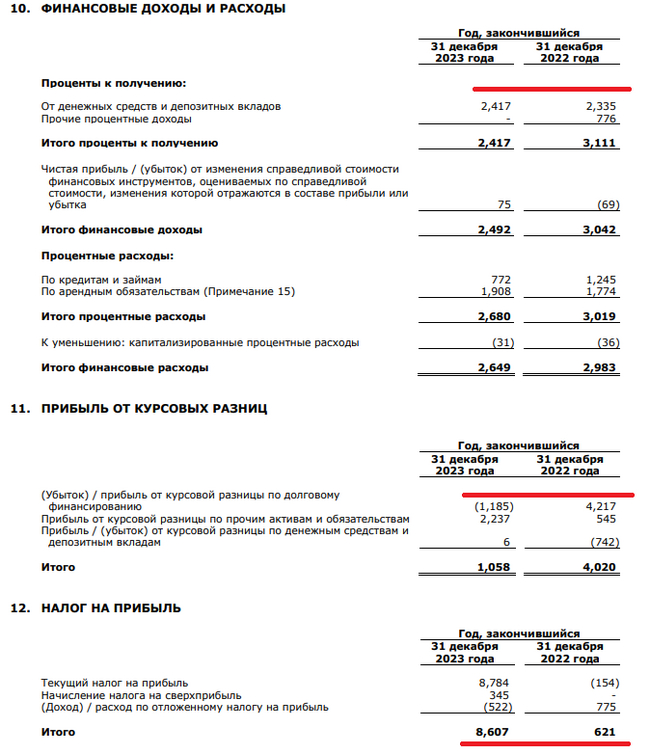

🛳 Чистая прибыль снизилась, но по факту она увеличилась, потому что на неё повлияли разовые статьи. Операционная прибыль, как мы видим знатно подросла, поэтому на чистую прибыль повлияли финансовые доходы/расходы (их соотношение стало отрицательным -232₽ млн, но влияние мелкое,отмечу, что % по депозитам выросли, а % по кредитам уменьшились), доход от курсовых разниц — 1₽ млрд (годом ранее 4₽ млрд, мешают кредиты номинированные в валюте, но головная компания от них избавилась полностью, а сама группа погасила краткосрочные, остались долгосрочные). Но самая чувствительная статья — это налоги, в этом году компания заплатила 8,6₽ млрд налогов, когда, как в прошлом, только 621₽ млн, всё дело в том, что группа НМТП выиграла суд у налоговой службы по ранее уплаченному излишнему налогу и государство с барского плеча вернуло в 2022 г. 5,8₽ млрд.

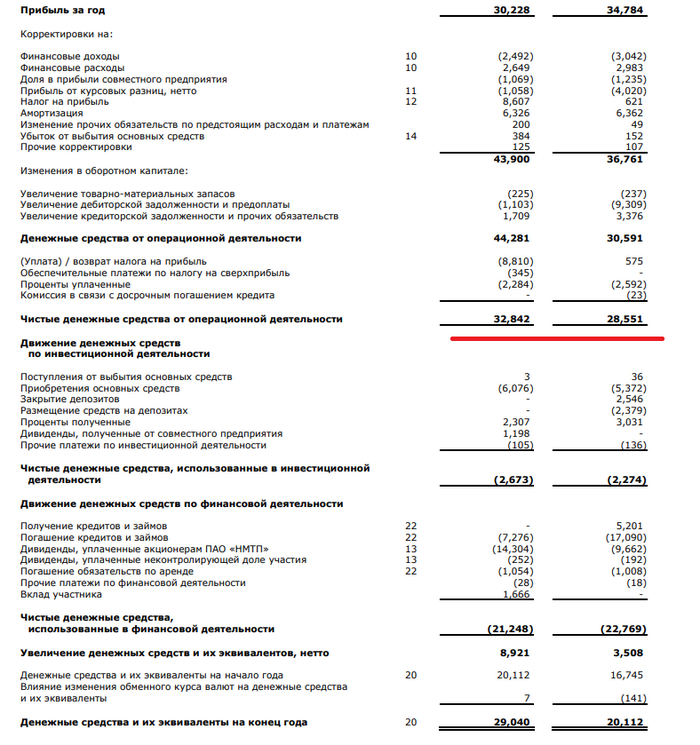

🛳 Компания нарастила кэш на счетах — 29₽ млрд (+44,3% г/г). Учитывая сегодняшние % по депозитам в этом году данная "кубышка" должна озолотить акционеров. Как вы понимаете чистый долг отрицательный, компания полностью избавилась от краткосрочных долгов (6,2₽ млрд), только немного увеличив долгосрочные — 4,4₽ млрд (+12,8% г/г).

🛳 OCF — 36,3₽ млрд (+14,5% г/г), CAPEX составил — 6,2₽ млрд (+12,9% г/г), значит FCF — 30,2₽ млрд. Учитывая денежный поток, то выходит 1,56₽ на акцию, но группа сократила долг на 6,2₽ млрд, поэтому 1,24₽ на акцию. Вывод: компании точно хватает денег на гашение долга и дивиденды.

🛳 Если учитывать стратегию развития компании до 2029 г., то там говорится, что эмитент обещает направлять на дивиденды не менее 50% от ЧП по МСФО, принимая во внимание FCF. Выплата дивидендов за 2023 г. может составить — 0,78₽ на акцию (дивидендная доходность — ~6,1%). Могут ли выплатить больше? Да, учитывая FCF и кэш на счетах.

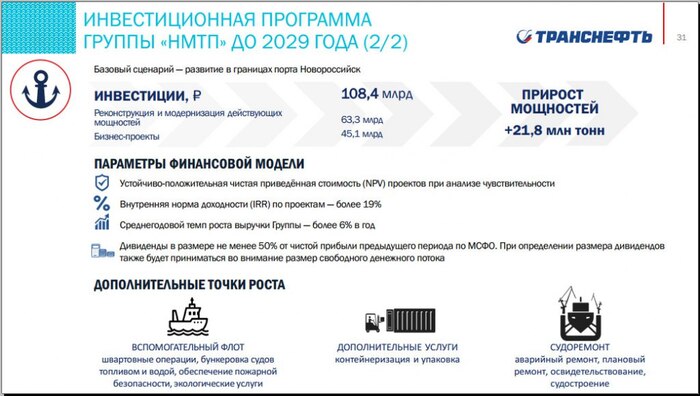

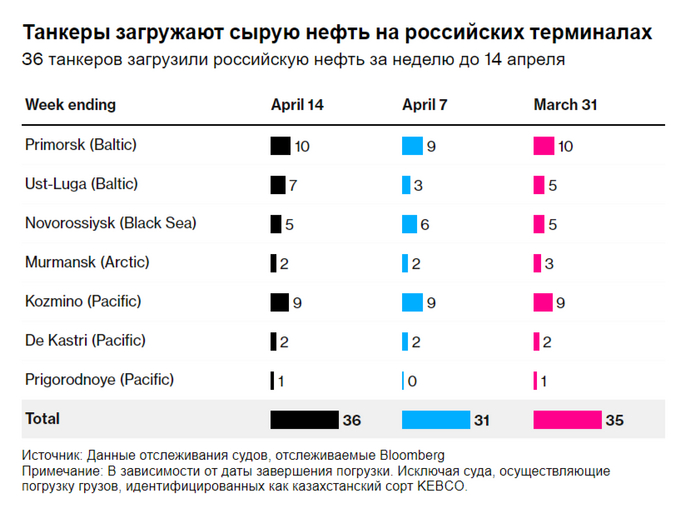

📌 Что по итогу? НМТП является крупнейшим российским портовым оператором по объёму грузооборота. Согласно стратегии, до 2029 г. в порт Новороссийска будет инвестировано 108,4₽ млрд (прирост мощностей — 21,8 млн тонн). Основным мажоритарием компании является государство (более 60% принадлежит Транснефти и 20% Росимуществу), дивиденды точно будут на постоянной основе. Блумберг изучает загруженность российских портов, так вот Приморск и Новороссийск держат неплохую планку по танкерам. Понятный бизнес с ошеломительной рентабельностью и будущими перспективами в виде инвестиций, при этом группа уже успела накопить весомый кэш на счетах, почти избавившись от долгов, однозначно оставляю в своём портфеле.