🔩 НЛМКопубликовал финансовые результаты по МСФО за 2023 г (операционные данные и сегментные результаты раскрыты не были). Кто за мной долгое время следит, тот знает, что я с давних пор держал 2 металлургов в портфеле, в январе этого года сделал ребалансировку, продал ММК (заработал порядка 37,4%) и купил на эти деньги НЛМК (покупка состоялась по ~180₽). Тогда я объяснял это тем, что акции НЛМК довольно дёшево торгуются относительно своих будущих перспектив, а дивидендная выплата должна быть весомая, однозначно лучше, чем у ММК и Северстали. Как итог совет директоров компании рекомендовал дивиденды за 2023 г. — 25,43₽ на акцию (11,25% див. доходности). Выплата явно оказалась лучше, чем у Северстали, а ММК, вообще, молчит, но не думаю, что комбинат расщедрится на выплату, у компании на уме сейчас инвестиции. Если отталкиваться от моей средней, то моя див. доходность выше 17%, а на ребалансировки в январе я заработал порядка 20%, но по текущим ценам я бы уже не стал брать.

Все триггеры, которые читались в I полугодии отчёте уже отражены в текущей цене, годовой отчёт подкрепил моё мнение, давайте для начала рассмотрим основные результаты компании:

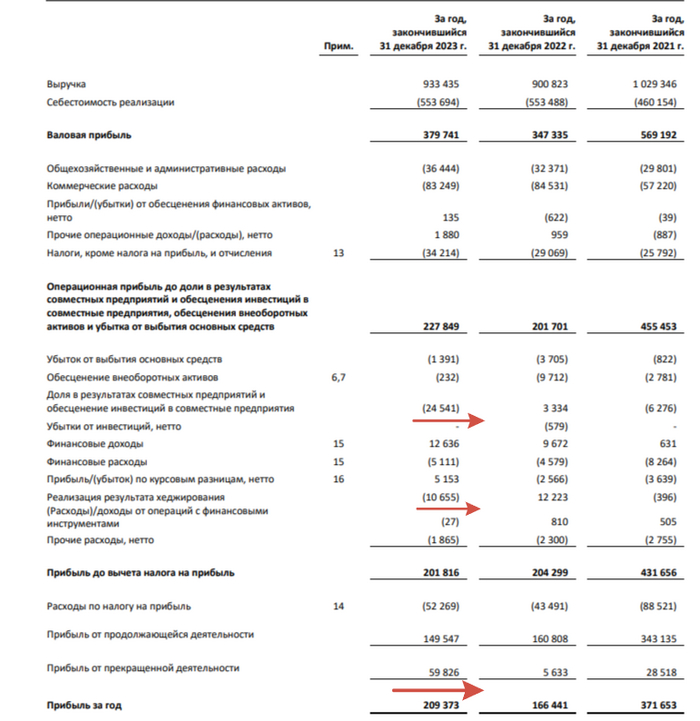

✔️ Выручка: 933,4₽ млрд (+3,6% г/г)

✔️ Чистая прибыль: 209,3₽ млрд (+25,8% г/г)

✔️ Операционная прибыль: 227,8₽ млрд (+13,8% г/г)

Теперь давайте более подробно разберём отчёт:

🟣 Выручка увеличилась благодаря обесцениванию ₽, при этом растёт дебиторская задолженность, как и запасы, а значит есть, что реализовывать и за что ещё получать плату (я уверен, что в 2023 г. был ещё весомый дисконт на продукцию).

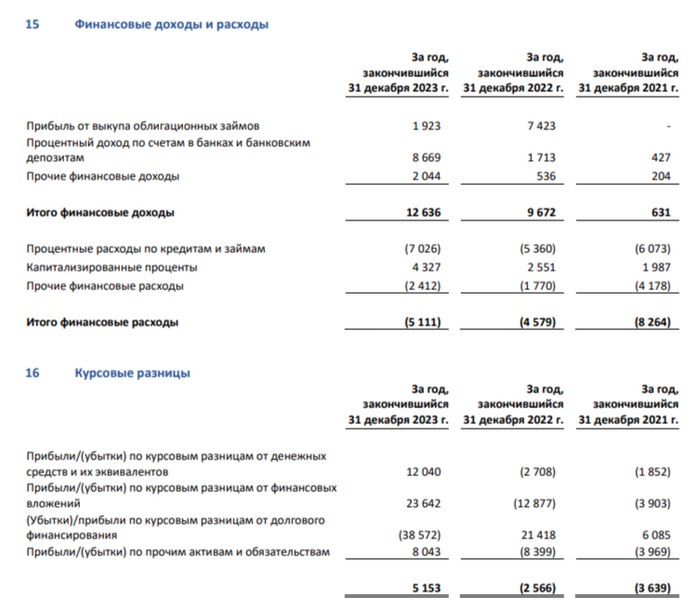

🟣 Чистая прибыль до налога снизилась, но на это повлияли разовые статьи. Компания отразила убыток в размере 24,5₽ млрд, полученный от деятельности совместных предприятий, а также убыток в размере 10,7₽ млрд от операций хеджирования, против 3,3₽ млрд и 12,2₽ млрд. Положительный момент в курсовых разницах — 5,1₽ млрд (годом ранее убыток -2,5₽ млрд, замечу, что кредиты номинированы в валюте, поэтому в 2023 г. при их переоценке был убыток) и финансовых доходах/расходах (их соотношение положительное 7,5₽ млрд, % по депозитам выросли благодаря увесистой кубышки).

🟣 Прибыль же после очищения от налога увеличилась, как же так произошло? Компания продала часть своих европейских активов, а также заводы сортового проката в Калужской обл. и на Урале. Цену реализации не раскрыла. Прибыль от прекращённой деятельности составила 59,8₽ млрд. В итоге чистая прибыль увеличилась на четверть.

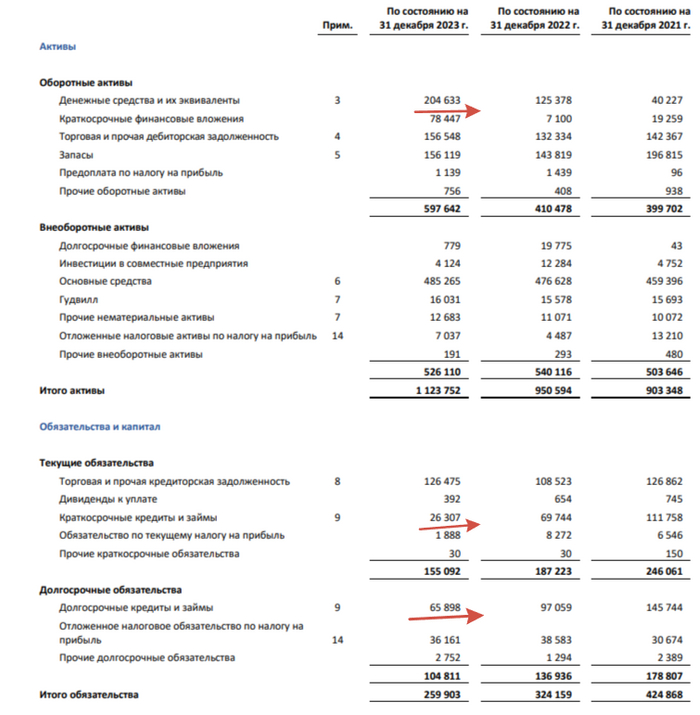

🟣 Компания нарастила кэш на счетах — 204,6₽ млрд (+63,1% г/г). Учитывая сегодняшние % по депозитам в этом году данная "кубышка" должна озолотить акционеров, но и в прошлом году принесла 8,7₽ млрд. Как вы понимаете чистый долг отрицательный, компания сократила долг с 166,8₽ млрд до 92,2₽ млрд.

🟣 Согласно дивидендной политике компании, она выплачивает 100% FCF по МСФО или выше, если значение коэффициента чистый долг/EBITDA находится ниже 1.0х. Похоже, выплатили как раз 100% FCF.

🟣 Не забываем, что ЕС продлила разрешение на импорт стальных полуфабрикатов до 2028 г.

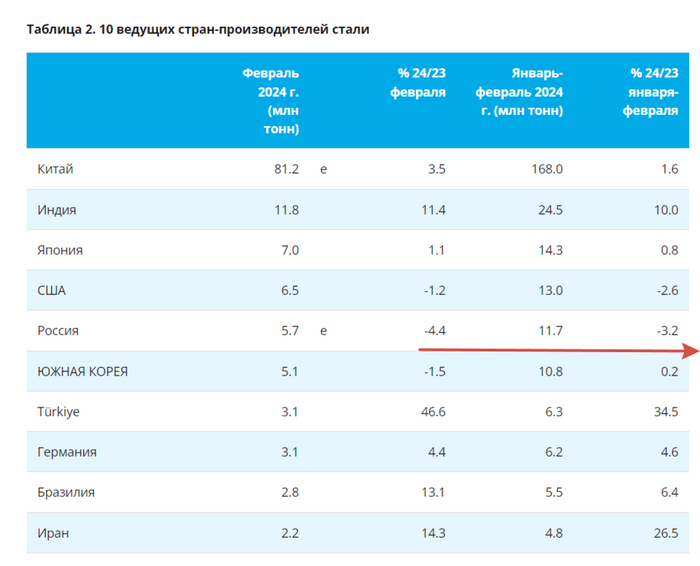

📌 Как по мне мы сейчас имеем, самую "справедливую" цену. Курс ₽ уже стабилизировался и навряд ли сильно просядет, при этом компания делает весомые скидки на свою продукцию (смотрим на дебиторку и запасы). Не забываем о том, что суд поддержал решение ФАС оштрафовать Северсталь на 8,7₽ млрд, аналитики BofA в январском обзоре указывали, что НЛМК может заплатить — от 1 млрд до 15₽ млрд. Также по данным WSA, в феврале в России было выпущено стали — 5,7 млн тонн (-4,4% г/г). Металлурги снизили выпуск стали впервые за 10 месяцев, сказалась высокая база 2023 г. и дорогие кредиты, замедляющие строительство. Держим в уме 59,8₽ млрд от реализации предприятий (кубышка явно поможет, + исчезнет хеджирование и деятельность предприятий), по итогу ЧП в этому году может даже снизится.

Одна из самых популярных долгосрочных инвестиционных стратегий в России предполагает инвестиции в дивидендные акции, которые обеспечивают пассивный доход, помогающий кайфовать от жизни и чилить на дивиденды. Начинаю рубрику дивидендных разборов акций РФ с одного из крупнейших металлургов.

Сегодня смотрим на Северсталь, оцениваем историю дивидендов, дивидендную политику и перспективы компании. Поехали!

Кто богатеет на дивидендных акциях, не пропустите новые обзоры.

Дивидендная политика

Северсталь стремится к ежегодным выплатам, а промежуточные дивиденды могут выплачиваться при стабильном финансовом положении Группы, включая дочернии компании. Размер зависит от чистой прибыли и денежного потока.

Компания стремится к ежеквартальным выплатам в среднесрочной перспективе в количестве 100% свободного денежного потока МСФО при условии показателя Чистый долг / EBITDA ниже 1 и с корректировкой на сезонные колебания оборотного капитала.

При показателе Чистый долг / EBITDA ниже 0,5 дивиденды могут быть более 100% свободного денежного потока по МСФО.

При показателе Чистый долг / EBITDA выше 1 компания переходит на выплату 50% свободного денежного потока по МСФО.

Как видим, показатель долговой нагрузки должен быть очень низким, чтобы дивидендов было много. Но сейчас у Северстали значение вообще отрицательное.

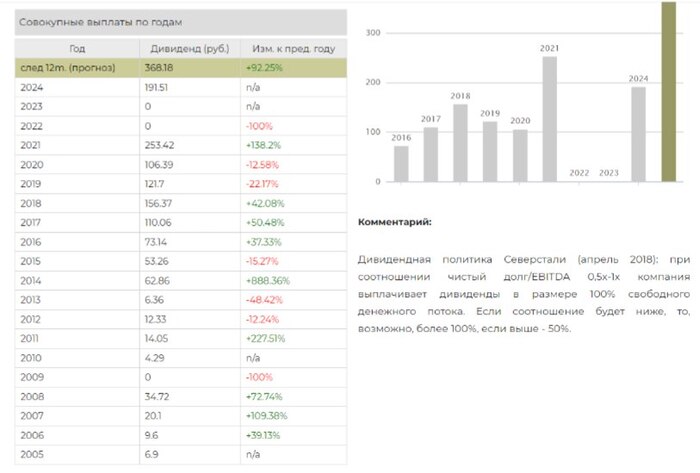

История дивидендов

До 2021 года включительно Северсталь платила стабильно. Когда-то больше, когда-то меньше, а пропустили только в 2009 году за кризисный 2008. С 2017 по 2021 дивиденды держались стабильно выше 10%, доходя до 15% в 2018 и 2021. В 2022 и 2023 годах дивидендов не было.

Дивдоходность за последние 10 лет (2015–2024): 8,35%, 9,12%, 13,71%, 14,99%, 11,91%, 10,48%, 15,01%, 0%, 0%, 11,13%.

Средняя доходность за 10 лет: 9,47% — и это с учётом двух нулевых годов.

По итогам 2023 СД рекомендовал дивиденды в размере 191,51 рубля на акцию (около 11%). Дата закрытия реестра — 18 июня. Собрание акционеров по утверждению дивидендов будет в начале июня. Вероятность утверждения крайне высокая.

Последний отчёт

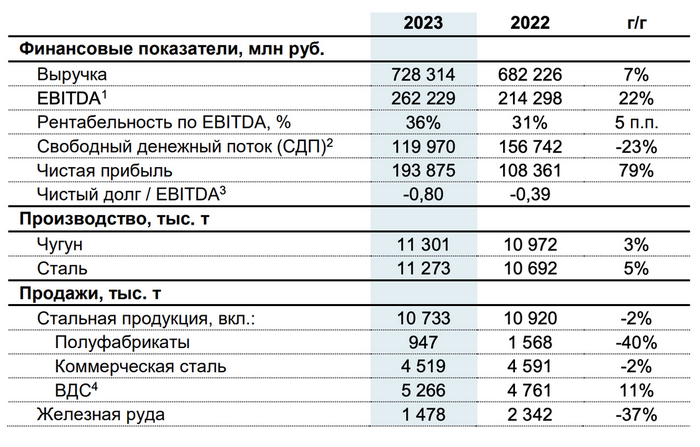

Северсталь в начале февраля поделилась результатами за 2023 год:

Выручка выросла на 7% и составила 728,3 млрд

EBITDA выросла на 22% до 262,2 млрд

Операционная прибыль выросла на 28% до 223,7 млрд

Чистая прибыль выросла на 79% до 193,9 млрд

Свободный денежный поток упал на 23% до 120 млрд

Чистый долг отрицательный -210,5 млрд

Чистый долг / EBITDA отрицательный -0,8

Результаты отличные. Даже при капитальных затратах на ремонт, которые отразились на денежном потоке, и снижении продаж Северсталь хорошо зарабатывает на высокомаржинальных продуктах. А долговая нагрузка находится на том уровне, когда можно ждать высоких дивидендов. Собственно, они объявлены.

В 2024 году компания также инвестирует в ремонт, так что затраты будут повышенными. Но при этом эксперты всё равно верят в то, что дела у компании будут идти хорошо. Если дивиденды будут ежеквартальными и на текущих уровнях, рост будет ограничиваться только вашей фантазией. Фантазии экспертов БКС, к примеру, хватило для роста на 15% до 2000 рублей за акцию. В моём портфеле акции Северстали есть, планирую продолжать их покупать и дальше.

Подписывайтесь на мой телеграм-канал про инвестиции в дивидендные акции и облигации, финансы и недвижимость.

Мы постарались сделать каждый город, с которого начинается еженедельный заед в нашей новой игре, по-настоящему уникальным. Оценить можно на странице совместной игры Torero и Пикабу.

💡Если вы адепт стратегии «купи и держи», то в идеале – никогда. Тем более если вы считаете, что ваш актив по всем параметрам «хорош». Например: платит дивиденды, демонстрирует хорошие отчеты, растет в цене и т.д.

🍏Стоит ли продавать Северсталь сейчас? Думаю что нет, во всяком случае я продавать не буду. Компания заплатит в июне дивиденды, около 11 процентов. У меня средняя цена покупки на ИИС и основном счете 1100-1300 рублей. Див доходность 14-17 процентов. Не понимаю зачем продавать такой актив... При этом компания демонстрирует восстановление выручки и прибыли. Цена акций растет. Долг отрицательный, рентабельность на уровне. Если компания заработает 200 млрд рублей чистой прибыли ( или даже больше) в этом году, то это возможные дивиденды в районе 200-230 рублей на акцию. Цифры вполне реальные. Некоторые аналитики прогнозируют выплаты в 24 году в районе 368 рублей или 21 процента ( это учитывая дивиденды в июне 2024 года). А если вы покупали данные бумаги в 2022-2023 годах за 600-800-1000 рублей, то ваша див доходность может колебаться от 61 до 36 процентов. Причем скорее всего компания и дальше будет платить дивиденды. За всю историю компания не платила дивиденды только в 2009 и 2022-23 годах по понятным причинам.

💡Когда имеет смысл продавать активы?

- Если нужна ребалансировка. В вашем портфеле есть различные инструменты — со временем их цена меняется, и доли тоже. В такой ситуации часть бумаг следует продать и переложить средства, чтобы достигнуть исходного соотношения. Это нужно, чтобы не отходить от намеченного плана. Насколько часто стоит проводить ребалансировку — ваше решение. Можно делать ребалансировку портфеля раз в год, полгода, квартал, месяц, неделю... Но думаю что сильно часто ее делать не стоит.

-Если необходима диверсификация. Можно продать что то ненужное, чтобы купить что-то нужное). Золотое правило успешного инвестирования — диверсификация, которую важно проводить как среди активов одной товарной группы, одного рынка или отрасли, так и среди различных классов активов, относящихся к разным рынкам.

- Если в портфеле закончился кэш – так же продаем ненужное. Наличие кэша позволит не распродавать многообещающие активы в момент рыночной паники, если срочно понадобятся средства для личных целей и расходов. Кроме того, благодаря ему можно быстро приобрести перспективные и сильно подешевевшие активы. Чаще всего инвесторы варьируют это значение от 5% до 20% в зависимости от ожидаемых событий на рынке и в экономике либо от личных обстоятельств.

- Если инвестиционная идея была ошибочной. Например купили Детский мир или Полиметалл... А компании поступила, так как посчитала нужным. Зачем держать этот актив? Неуклонное следование своим принципам инвестирования или конкретной инвестиционной идее — залог успеха. Если вовремя не закрыть несработавшую идею, то это может нанести непоправимый ущерб вашему портфелю.

- Если появилась более интересная инвестиционная идея. Например вы нашли компанию «лучше» по всем параметрам. Тогда имеет смысл продавать.

- Ставки растут, а акции — нет. На фоне инфляции рыночные процентные ставки могут резко вырасти: если при этом рублевая стоимость акций не изменилась, то стоит их продать. Лучше уйти из акций компаний, у которых высокая долговая нагрузка или невысокие дивиденды, а высвободившиеся средства потратить на покупку облигаций или вообще переложиться в депозиты.

- Если вы достигли поставленных целей. Если вы можете поставить галочку около каждого из пунктов в списке ваших изначальных планов — пришло время распродавать акции.

- Если изменились ваши личные обстоятельства. Если в жизни случается форс-мажор, особенно с неприятными последствиями, придется обратиться к портфелю.

Рыночная позиция инвестора не должна зависеть только от показателей доходности актива, инвестиционной идеи или успехов конкретного эмитента. Важно, чтобы инвестиции были согласованы с вашими целями и жизненными обстоятельствами.

Северсталь стала настоящим хэдлайнером последних дней. Она первая из металлургов объявила о выплате дивидендов, и первая из российских компаний обнародовала отчет за 2023 год по МСФО.

💼Я держу в своем портфеле акции Северстали наряду с другими металлургами. Поэтому, разумеется, я ждал выхода отчетности и внимательно ее изучил, чтобы представить вам основную выжимку - коротко и по делу.

Чтобы не пропустить другие обзоры, подписывайтесь на мой телеграм-канал с авторской аналитикой и инвест-юмором.

📊Основные результаты по МСФО:

● Выручка: 728,3 млрд руб. (+7% год к году) ● EBITDA: 262,2 млрд руб. (+22% год к году) ● Свободный денежный поток: 120 млрд руб. (-23% год к году) ● Чистая прибыль: 193,9 млрд руб. (+79% год к году) ● Чистый долг/EBITDA: -0,8х (-0,39х годом ранее)

Источник: отчетность Северстали по МСФО за 2023 год

Плюсы и минусы из отчета Северстали

✅Выручка выросла на 7% в связи с улучшением продуктовой структуры продаж на фоне роста доли продукции с высокой добавленной стоимостью (ВДС).

✅EBITDA вырос на 22% на фоне роста продаж продукции ВДС и увеличения загрузки мощностей. Рентабельность по EBITDA составила 36%.

✅Денежные средства и эквиваленты увеличились до 373 млрд руб. (в сравнении с 186 млрд по состоянию на 31.12.2022), что стало результатом введения антикризисных мер в виде временного отказа от выплаты дивидендов для формирования достаточной подушки ликвидности в ответ на санкционное давление на компанию.

⛔Свободный денежный поток снизился на 23%. Отток денежных средств на пополнение оборотного капитала составил 9,1 млрд руб., что главным образом связано с увеличением запасов на фоне формирования резерва слябов перед остановкой доменной печи №5 на капитальный ремонт.

⛔CAPEX увеличился на 7%, в основном на фоне обесценения рубля в 2023 г.

⛔Общий долг увеличился до 163,1 млрд руб. (+61% г/г) из-за валютной переоценки долларовой части долга и частичного переструктурирования портфеля из публичного в банковский долг.

Завод Северстали в г. Череповец.

Дивиденды за 2023 год

📈Результаты оказались ожидаемо сильными за счёт эффекта низкой базы и переориентации на внутренний рынок, где рост строительства и разгон ВПК обеспечили Северстали полную загрузку мощностей.

💰Это позволило компании рекомендовать дивиденды за 2023 г. даже выше ожиданий. Совет директоров Северстали рекомендовал выплатить дивиденды в размере 191,51 руб. на акцию. Текущая дивидендная доходность составляет около 11,8%. Рекомендуемая дата закрытия реестра – 18 июня 2024 г.

⏳Ожидается, что утверждение дивидендов состоится на годовом общем собрании акционеров (ГОСА), которое состоится 7 июня 2024 г.

Надо полагать, что вскоре и другие металлурги вернутся к выплатам дивидендов. Это может послужить хорошим катализатором для дальнейшего роста их акций.

🤔Основной вопрос: а вернется ли компания к так полюбившимся многим инвесторам квартальным дивидендам?

Что с акциями Северстали

📉Несмотря на рекомендованные дивиденды и сильные финансовые результаты металлурга, акции Северстали упали более чем на 2,5%. Спекулянты, которые покупали бумаги именно под корпоративные события, начали фиксировать прибыль возле уровня сопротивления – 1700 руб.

Фраза «покупай на слухах – продавай на фактах» на фондовом рынке актуальна всегда. Рынок долго ждал дивидендов от Северстали. Бумаги активно росли на ожиданиях, в том числе отчасти завышенных. Поэтому нет ничего удивительного, что сейчас на фактах спекулянты продают акции компании. Я же продолжаю удерживать определенную позицию и с удовольствием докуплю ещё, если дадут это сделать пониже.

🪖Что касается перспектив, то с одной стороны, в стране сильно выросли расходы на оборону. Траты в 2024 г. запланированы на уровне 7,73 трлн руб., в 2025 г. – 8,5 трлн руб. Соответственно, оборонные заказы обеспечат загруженность мощностей.

🏠С другой стороны, высокие процентные ставки и увеличение первоначального взноса по ипотеке могут привести к снижению строительства, что в свою очередь окажет давление на продажи металла. Таким образом, выпадающие доходы из-за строительной отрасли скорее всего будут компенсированы спросом со стороны ВПК.

👉Подписывайтесь на мой телеграм — там всегда качественная аналитика, новости и инвест-юмор.

Будет очень плотно по количеству отчетов от крупных игроков

29.01

💻 Позитив Тек: предварительные данные по отгрузкам за 2023

– В принципе, это все, что нужно будет знать по компании, достаточно чтобы отгрузки опережали выручку (как индикатор будущего роста: отгрузки фиксируются сразу, а выручка по ним – частично может учитываться позже по времени). Сама бумага уже поросла заранее, на отчете могут и фиксировать, плюс их история с допкой определенно давит на котировки

🪨 Норникель опубликует операционку за 2023

– Производство у ГМК стабильное, плохих сюрпризов быть не должно, но компания страдает от низких цен на свою корзину металлов. Целиком картина будет видна только в МСФО, и вряд ли она будет сильно радостной

🌾 Русагро опубликует операционку за 2023

– По году все должно быть нормально, но основные драйверы роста сейчас – не эти результаты, а переезд/редомициляция и старт поставок свинины в Китай. Вещи более отдаленные по времени, какие-то новости по ним скорее всего будут позже – на фин.отчете и традиционном конф-колле с руководством

30.01

⚡️ СД ОГК-2 определит цену размещения акций в рамках допэмиссии

– Так уж у нас сложилось, что видишь допку – беги, даже если она формально направлена на благие цели. Тем более в случае с ОГК, которую можно рассматривать только как дивидендную историю – результаты от привлеченных средств может и увидим, но когда-то потом, а размытие прибыли на акцию – вот оно, уже сейчас

31.01

⚜️ Polymetal опубликует операционку за 2023

– Мы уже видели сильные результаты Селигдара и можно ожидать, что дела у прочих золотодобытчиков тоже идут хорошо. Но именно Поли тут не особо интересен – это уже казахский слон, не наш

💦 РусГидро опубликует операционку за 2023

– По итогам 3кв/9мес 2023 Русгидро сильно прибавила, отчет по году тоже обещает быть хорошим. Но в целом, со своей традиционной не-дешевизной и огромной программой капексов на ближайшие годы – остается очень сомнительной историей

💻 Группа Астра: предварительные данные по отгрузкам за 2023

– Аналогично Позитиву, важны опережающие темпы отгрузок, думаю тут тоже все будет хорошо

01.02

🥝 QIWI проведет Собрние Акионеров по вопросу продажи своего российского бизнеса

– Пока ничего нового, ситуация все также выглядит как масштабный кидок российских акционеров, подробнее писал тут

02.02

🔩 Северсталь опубликует МСФО за 2023

– Считаю главным событием недели. Вместе с финансовыми результатами обычно идет и вердикт по дивидендам (будут/не будут, и заплатят ли за прошлый 2022 год). А от него в свою очередь можно будет прогнозировать и аналогичные решения остальных членов большой тройки – ММК и НЛМК

🏦 Самолет опубликует операционку и МСФО за 2023

– Традиционно навалят позитива, тем более мы уже знаем, что компания обогнала ПИК по объемам текущего строительства

📈 Московская биржа отчитается об оборотах за январь

– Месяц не особо показательный, т.к. наполовину праздничный. Февраль будет интереснее – там и полноценная активность, и уже довольно высокая база 2023 года для сравнения

💰 Дивидендные события:

29.01 СД Росгосстраха даст рекомендации по размеру дивиденда: прогноза пока нет, по итогам прошлого года дивиденды компания не платила

Откупили с вами Северсталь ровно на низах коррекции и сейчас имеем уже +8% прибыли, котировки закрепляются над уровнем 1300р.

• Цены на сталь в 2024г могут серьезно вырасти на фоне ситуации в Китае, где производство падает, а спрос начинает расти вместе с восстановлением экономики, следовательно растут и цены на сталь.

• Также в РФ остается очень сильный внутренний рынок, на который компания поставляет около 90% своей продукции. Ну и самый долгожданный момент - дивиденды, возврат к которым ожидаю в грядущем году.

• У компании на счетах накопилось более 15% от капитализации, без учета этих дополнительных денег дивиденды уже могут дать около 12% доходности, что, конечно, сильный триггер к росту.

Северсталь - крепкая компания, которая поможет нам заработать отличные проценты в 2024 году. Жду 1500р первой целью - 👍 Не рекомендация моё мнение