Я две ипотеки в сбере оформил. Вторую месяца полтора назад через ДомКлик.

Сервисы Домклик меня очень устроили.

Насчет юридической проверки могу сказать, что она может помочь в некоторых случаях, так там вместе с сертификатом (пригодится для получения страховки при потере недвижимости) дают рекомендации на все возможные случаи потери недвижимости законным способом.

Выполнять рекомендации не обязательно (тогда страховая может отказать), но желательно для собственной безопасности (а вот тогда и страховка будет не нужна). Но ведь не каждый покупатель или продавец квалифицированный юрист. А стоит ли из-за этого списка рекомендаций оплачивать страховку, каждый решает сам.

Договор Купли Продажи я у них заказывал. Вот в него не получилось внести желаемые изменения, только то, что программа создает автоматически.

Проценты неплохо удалось снизить за счет их услуг. Да, стоят они не мало.

Служба поддержки мне понравилась. Можно было в любое время попросить перезвонить Менеджера и не ждать ответа оператора.

Это только мое мнение на основе собственного опыта.

Внутренний номер сделки в Домклик - 8403901. История следующая. Получив предварительное одобрение на ипотеку через сервис Домклик 12.04.2024 мы занялись сбором и оформлением всех документов. Чтобы сократить время, оформили в Домклик услуги: Юридическую проверку недвижимости - 23 375 руб, страховку недвижимости - 13 500 руб и договор купли-продажи - 2 465 руб. К слову, первый взнос составляет 56% от стоимости недвижимости.

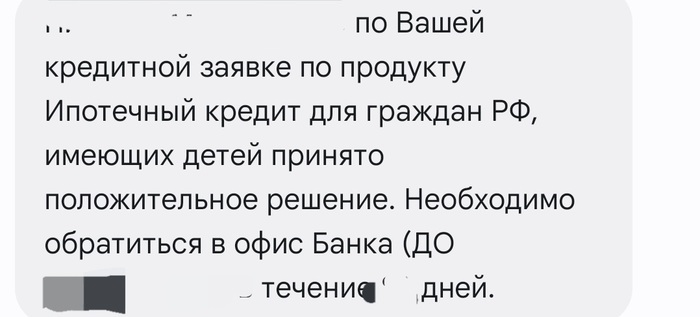

Все документы со стороны продавца и покупателя были загружены, проверены и одобрены, после чего 14-15.04.2024 пришло уже финальное одобрение ипотеки с приглашением в офис банка для подписания договора купли-продажи.

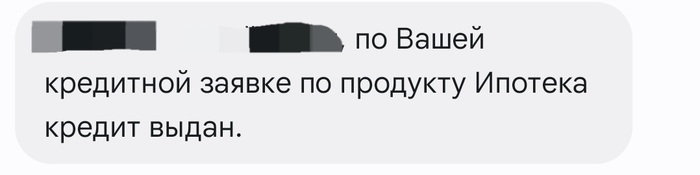

Согласовав дату и время с продавцом, 18.04.2024 была оформлена запись в офис через личный кабинет Домклик. Спустя 30-40 минут приходит сообщение об отмене записи по причине того, что оказывается не все фото паспорта покупателя были загружены. Мы исправно подгрузили всё что требовалось и ещё через минут 30 приходит сообщение об отказе в ипотеке. Мягко говоря, мы немного удивились и начали уточнить по какой причине пришел отказ уже после финального одобрения. Сотрудники путаются в показаниях, Юлия в разговоре сообщает, что сотрудниками Сбера была допущена ошибка при проверке паспорта покупателя, там не хватало фото некоторых страниц (если я ничего не путаю, то там где про детей которых у нас нет). Спустя минут 10 при звонке уже Алёна сообщает что без добавления дополнительных созаёмщиков с оф. доходом заявку не одобрят. Это всё нам сообщаю после того, как они полностью одобрили условия ипотеки и пригласили в офис для подписания ДКП. Мы начали уточнять как же нам теперь вернуть впустую потраченные деньги на все их услуги? На что нам ответили - никак.

В результате этого всего цирка мы не только потеряли деньги, оплаченные Домклику (Сберу) за услуги, но и из за этой полностью одобренной ипотеки мы были вынуждены весьма не выгодно с потерей % готовить сумму первоначального взноса. Хотелось решить вопрос побыстрее, поэтому потеря % нас не так сильно пугала. Но учитывая, что теперь нам вообще отказали в ипотеке, мы дважды потеряли деньги впустую. Про потраченное впустую время и говорить не стоит с 12 апреля во сегодняшний день (18 апреля) мы только и делали, что догружали и готовили документы, отвечая на многочисленные вопросы сотрудников.

Из всего вышесказанного я могу сделать вывод, что Домклик это просто какой-то мошеннический сервис Сбер-а, который просто-напросто работает на продажу доп услуг, которые нам придётся повторно заказывать уже в другом банке при оформлении ипотеки.

Всё вышесказанное могу подтвердить скриншотами.

@Sber, как Вам не стыдно через дочку разводить людей на деньги?

>> Копишь первоначальный взнос 15 лет >> Находишь подходящий ЖК >> Подаёшь заявки во все возможные банки >> Большинство одобряют >> С продажником от ЖК решаем брать в Домрф >> Делаем ЭЦП >> Закидываю первоначалку на счёт >> Продажник готовит документы >> Домрф неделю морочит голову, потом говорит что у него "обнулились лимиты", хвж вообщем >> Решаем делать через домклик >> Загружаем документы >> В последний момент говорят первоначалка 50% вместо 30... >> Решаем делать через россельхоз >> Делаю справку о доходах по форме банка >> Бухгалтерия ее делает неделю >> 3 дня не могут подписать у гендира >> Когда подписывает, кадры ставят не ту печать... >> Нормальную справку с правильной печатью делают за 4 дня >> Сделку назначают через неделю в соседнем городе >> Страховку насчитывают 125 т.р., без неё хвж >> Проверять моральных сил уже нет и я соглашаюсь >> Пытаюсь перевести первоначалку застройщику, не получается >> Сначала отказ в операции, потом кнопка перевести перестаёт быть активной >> Нахожу старый телефон со старой версией приложения >> С первого раза перевод получается >> Захожу в рсхб, всё отдаю, всё подписываю >> Выхожу, звоню продажнику >> Производим электронную регистрацию >> На следующий день приходит ЕГРН >> Оформляю страховку в той же страховой но через сайт за 6900 >> Иду в ближайшее отделение рсхб, пишу заявление об отказе страховок за 125 т.р, отдаю новый полис >> Деньги за ненужные страховки возвращают в тот же день >> Ура, я счастливый владелец (почти) бетонной коробки

Не знаю насколько это будет уместно, просто нужно выговориться. Взял я ипотеку через домклик (кто не в курсе - это сбер). Покатался, посмотрел дачи, выбрал объект, на сделку остался месяц (ипотеку одобряют на три, потом нужно заново одобрять). Оплатил я оценку объекта 22.12.2003, оценщики приехали быстро (25.02), созвонился с банком (мы в праздники работаем, всё будет в порядке), вроде успеваю. Как итог - сроки пролюблены, оценки нет, все загруженные документы уничтожены (наверное), восстановить ничего нельзя - начинайте всё заново. Переодобрился, уже под другие проценты, начал всё с нуля. Пришла оценка (тоже пришлось поругаться), составляют они (домклик) мне проект дкп (договор купли-продажи), я читаю, берусь за голову, выдаю немного нецензурной лексики, пишу: переделайте. Правят два раза дкп, потом третий раз прям на сделке (при этом у них есть предварительный дкп откуда можно просто шапку скопировать). Ещё пару раз поругался, документы ушли в банк, объект одобрили. Заказываю звонок манагера, открываю блокнот (бумажный), записываю что взять. Приезжаю на сделку (14:50), оказывается, что ещё нужен .sig (файл от натариуса). Пробовали найти в понедельник нотариуса? Ну мы нашли (тот ещё квест). Печатают дкп, а он с ошибкой... , вышел я из банка в 18:14. При этом менеджер в банке была прям адекватна и даже разумна, а кто у них на удалёнке, я даже представить боюсь. Морали нет, просто поплакался.

В 2023 на продажу выставил квартиру в ипотеке от сбера. На тот момент ставка была 15.7%, у меня же 7.7% т.к. брал в 2021 году. Пришло тело из "этажей" продам говорит, сумму обозначил на пол мульта ниже, чем аналогичные продаются. Я мол говорю сам продам, тем более ипотеку можно передать с долгом и моей ставкой в 7.7%. Риэлтор долго бил себя пяткой в грудь и говорил , что это не возможно передать с тем же процентом. Эти дармоеды даже в своей сфере деятельности не хотят разбираться, им бы только бабло срубить, в идеале с обеих сторон.

Пруф возможности такой сделки в виде скрина из домклика прилагаю. Может кому поможет эта инфа.

Какие мысли появляются у обычного человека, когда он слышит про новую человекоцентричную модель бизнеса Сбера? Наверно думает, что теперь банк при взаимодействии с клиентом будет, как минимум, ориентироваться на его потребности и возможности и предлагать соответствующие решения.

Возможно в 24-26 годах так и будет, а пока мы имеем какую-то, не хотелось бы быть столь радикальным но иначе не назовешь, людоедскую модель бизнеса.

Что имеем:

IT-ипотека от Сбера;

подрядчик, который косячит на каждом шагу и строит так, что это даже за бесплатно не нужно;

Сбер, который посылает тебя в суд для расторжения договора вместо спокойного решения ситуации.

Предистория

Долго и аккуратно выбирал подрядчика:

искал и читал отзывы клиентов;

гуглил по названию, ИНН, почтам, телефонам, фамилиям на сайте;

собирал информации с платных ресурсов, которые предоставляют информацию о связям компании, судам, директорам нынешним и прошлым;

изучали фото-видео построенных объектов.

В общем пользовался всеми инструментами, о которых знал и которые доступны обычному человеку. В процессе отсеял кучу мутных компаний, среди которых даже были такие, у которых директор находится в розыске ФССП с кучей открытых судопроизводств.

Сроки одобрения ипотеки подходили к концу, земля уже была подобрана и ее владелец ждал сделки в банке, дальше тянуть было нельзя. В итоге выбрал застройщика, пришли, нам сделали красивую презентацию, показали строящийся объект, все шикарно. Начинают строить, приезжаю на объект со стройконтролем и видим уйму нарушений, для примера - углы фундамента выглядят так:

арматура не имеет защитного слоя и упирается в землю;

в траншее насыпь из земли до высоты арматуры;

высота от подушки из щебня до нижней арматуры пляшет от 0 до 8+ см;

угол не имеет укрепления в виде дополнительной поперечной арматуры;

в углу нижняя арматура не отпилена, выходит за пределы траншеи и упирается в землю (подлезть болгаркой на высоте >60см уже не получится да и понятно, что никто бы и ни стал);

в стенах вертикальная обвязка не вертикальна, а имеет наклон >=20 градусов;

еще какие-то моменты которые заметил стройконтроль, но я не запомнил.

И это только малая часть проблем. Правильно, по факту, там не было сделано, пожалуй, ничего. Помимо всего прочего конструктив арматуры больше напоминал американские горки и игру в змейку, чем каркас для фундамента.

Для примера, как это выглядело. Один из углов фундамента.

Когда спросил у работяг почему так получил ответ

А мы всегда так делаем, если бы вы не сказали мы бы и не заметили.

Ну не сказать, что я удивился такому заявлению. Ведь не могут люди так косячить случайно. Явно это их обычное качество работ. Видимо сказывается то, что у нас в Крыму культура контроля за стройкой еще не развита, люди хотят доверять строителям, ну а даже если будут проблемы то "ладно, как-нибудь переделаем, подклеим, замажем". В этом я лишний раз убедился пока искал стройконтроль, это был тот еще квест.

И такие проблемы качества меня ждали на всем протяжении работ по возведению фундамента. Там были и планы снять опалубки уже через 16 часов, и заливка при минусовой температуре(-2, -7) и перемерзшая плита по причине отсутствия минимальных мероприятий по уходу после заливки и заявления главного прораба из серии

Усадочные трещины возникли по причине высокой марки бетона!

И много много еще чего в плане технических работ. Если это все перечислять то хватит на отдельный пост. Но помимо такого исполнения еще ждал сюрприз в виде хамского отношения менеджера, которая даже в один прекрасный момент заявила:

Вы сами виноваты, что пришли зимой!

Ну да, виноваты... Тот момент когда шел к специалистам, а должен был сам им сказать, как и что надо делать и в какую погоду.

Конечно сам прораб тоже местами веселил заявлениями из серии:

Мы не можем ждать пока бетон наберет прочность, надо чем-то нагрузить строителей, а то они уйдут на отделку!

Нет, я конечно понимаю, что специфика бизнеса такая, что не у каждого подрядчика есть свои рабочие в штате, а их наличие заставит платить налоги, что может поднять стоимость дома, но должны же быть какие-то рамки. К слову стоимость дома у этого застройщика далеко не самая низкая на рынке, в моем случае 65 тысяч за квадрат. Без отделки и потолка, черновая штукатурка, стяжка на полу, фасад из минваты, теплый пол и электрика. По материалам, когда просил смету у подрядчика получил забавный ответ (в конечном итоге ее таки выбил, правда без цен):

Смета - это коммерческая тайна компании. А то вдруг вы захотите открыть такую же фирму!

Для Крыма, согласно предложению, 65т. за квадрат это норм цена, по сути, получаешь чуть больше чем просто коробку. Возможно частично это связано с тем, что у нас есть свой отличный материал - ракушняк, сам по себе достаточно теплый, дешевый и неприхотливый кирпич.

В конечном итоге я понял, что дальше так строить невозможно, мне приходится чуть ли не жить на стройке, постоянно привлекать совсем недешевых специалистов стройконтроля, как-то мириться с хамским отношением сотрудников подрядчика, и при этом всем все равно не удается добиться нормального качества.

Заключение

Окончательно потеряв доверие к подрядчику пришел к нему с просьбой разорвать договор с возвратом не потраченных денег согласно смете. Надо отдать должное, что в этом плане он оказался порядочным, и согласился практически без проблем, ведь я порядком его тоже зае замучал своим контролем.

Но возникает нюанс - нужно письменное согласие банка для расторжения договора. Договор у меня типовой от Сбера, и там есть такой пункт:

Любые изменения и дополнения к настоящему Договору, а также расторжение настоящего Договора возможны только при наличии письменного согласования Кредитора.

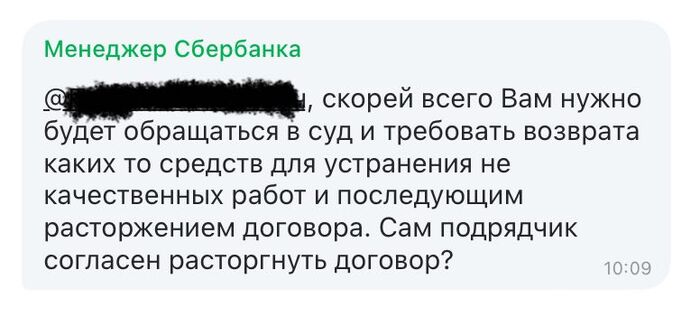

Обращаюсь в банк, получаю предварительный ответ сотрудников:

Конечно практика это не частая, но бывает. И банку вообще без разницы, главное, чтобы вы в течении 2 лет или ввел дом в эксплуатацию или выплатил уже взятую ипотеку. Но раз подрядчику нужно то окей, можем сделать

Пишу заявление, отправляю и получаю ответ от менеджера банка, что мне нужно или идти в суд, или приносить новый договор с новым подрядчиком:

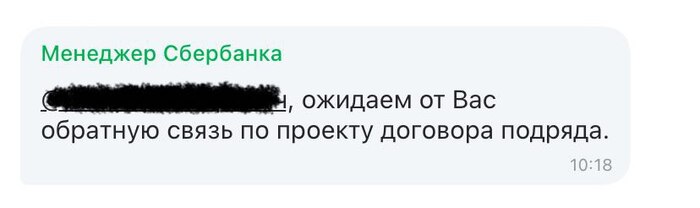

1/2

Банк предлагает всего 2 варианта решения возникшей ситуации. Одно краше другого.

И вот тут начинается самое интересное: С текущим подрядчиком мне критически важно расторгнуть договор сейчас, поскольку в нем есть условия, согласно которым нужно в установленный срок принять работы. Но тогда, после приемки, я обязан перевести следующий транш и, тем самым, продолжить стройку с ним. Иначе я должен будут выплачивать неустойку. А еще, есть один не до конца понятный момент - если я подпишу акт, то подрядчик не обязан возвращать оставшиеся деньги, поскольку в акте есть только пункт, согласно которому я не имею претензий к качеству, а согласно договору при надлежащем исполнении подрядчик мне ничего не должен возвращать. Получается грустная ситуация, я вынужден:

или продолжать строить с текущим подрядчиком и получить не понятно что, а не дом;

или судиться (правда не понятно зачем, почему после суда банк не будет против расторжения, а сейчас против) и забывать про стройку на сколько-то лет, не говоря уже про то, что для этого сейчас нужны будут немалые деньги. При этом цены на материалы за это время еще вырастут и оставшихся денег хватит разве что на скворечник;

или за несколько дней (по тому что я об этом требовании узнали только сейчас, когда первый этап закончен и я пришел расторгать договор), до окончания срока отведенного на первый этап найти нового подрядчика и получить от него проект договора. Естественно так быстро найти нормального застройщика это лотерея, ведь я текущего выбирал несколько месяцев, а по итогу все равно промахнулся. Так помимо этого нужно еще чтобы новый застройщик согласился взяться за этот недострой, особенно с учетом того, что части денег уже нет.

Даже если ты уже ничего не хочешь, ни дома, ни ипотеки. Ты был бы рад просто забыть про это все, выплачивать уже взятую сумму и не строиться дальше, но банк тебя заставляет - иди судись или строй как строят, как бы плохо они это не делали.

Где же тут человекоцентричный бизнес, @Sber?! Риторический вопрос, потому что нет его. Во всяком случае пока... По сути банк просто выкручивает руки. При этом совершенно не понятно почему и зачем. Казалось бы, в чем проблема, если не хочешь дальше строиться или собираешься достраивать сам - пожалуйста, делай что хочешь, главное верни деньги что взял. Ведь конечная цель всего этого должен быть человек - дать ему возможность, на приемлемых для него условиях, обзавестись крышей над головой и что бы эта крыша, при этом, на эту голову ему не упала, а не навязать людоедские условия. И ладно бы ипотека была бесплатной, но ведь это не дешевая услуга, люди не по кайфу ее берут, а когда жить негде.

А как это красиво выглядело на начальном этапе - поэтапная оплата, аккредитованные застройщики, типовой договор от Сбера. Думаешь - все для человека, минимум рисков. Эх мечты, мечты...

Хочу рассказать, как я сделал оценку на домклик дешевле и на чем еще сэкономил.

Началось все с того, что в марте 2023 г. одобрили ипотеку на строительство в сбербанке. Участок у нас уже был и его нужно было оценить чтобы получить деньги. Пришла ссылка на оплату оценку, стоит 10000 р., но при попытке оплатить выдавало ошибку и на другой и на третий день. В итоге менеджер банка сказал попробуйте позвонить оценщику и узнать почему так. Позвонил оценщику, он оказался не в курсе что есть проблема, но сказал что домклик функционирует со сбоями в последнее время, а далее он предложил, не оплачивать оценку через банк, а оплатите по его реквизитам но после подготовки отчета и сказал что банк взимает комиссию в 25% от стоимости услуг оценщика. Процесс выглядит так: ему нужно прислать свидетельство ЕГРН и фотограф приедет сделать фото. 28 марта мы прислали документы 29 марта оценку он загрузил в мою сделку и я оплатил 8000р.

Смысл в том что через домклик это занимает 3 дня, а если вы позвоните своему оценщику это будет быстрее и дешевле.

Далее нам потребовалось оценить уже построенный дом (так нужно сделать для страховки и для банка по договору), опять обратились к оценщику напрямую, оценка дома стоила нам 10000, при стоимости в домклик 15 000р. и оценщик подсказал как в 2 раза сэкономить на страховке по ипотеке.

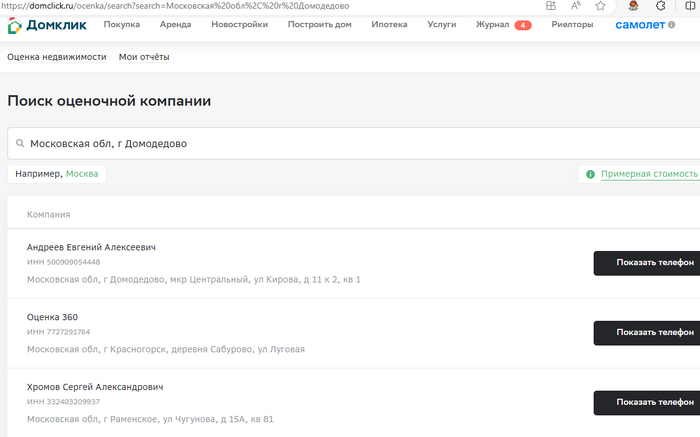

Самая большая сложность это узнать контакты оценщика, т.к. в сделке их нет и в первый раз менеджер нам их сам написал из-за проблемы с оплатой.

На Домклик есть глубоко спрятанный раздел, для самостоятельного поиска оценщика - Оценка (domclick.ru), там указываем город где находится недвижимость и выбираем оценщика. У нас дом в Домодедовском районе, соответственно пишем Домодедово и наш вот оценщик Андреев и показать телефон.

Думаю с квартирами и остальными ипотеками такая же ситуация, можно немного но сэкономить.