Экий вы простофиля

@user8124651 - ты в телевизоре

@user8124651 - ты в телевизоре

Сегодня поделюсь с вами очень личным и интересным.

⏳Давайте ненадолго перенесёмся в 2008-й, когда Инвестор Сид был никаким ещё не инвестором, а бедным студентом без копейки денег в кармане.

👷🏼Итак, в марте 2008 я впервые устроился на настоящую «взрослую» работу по специальности — инженером.

До этого, в старших классах и будучи студентом, я работал на разных работах: корреспондентом молодёжной газеты, разносчиком квитанций, поваром-универсалом в общепите, почтальоном, рекламным агентом, даже разгружал фуры… Но всё это были временные подработки — ни на одной из них я не задержался дольше чем на несколько месяцев.

😢Денег на тех подработках, конечно же, платили очень немного, и их все я успешно спускал на маленькие радости студента — пельмешки, пиво, посиделки с друзьями, свидания с девушками. И в новый 2008-й год, когда мне исполнился 21 год, я вступал совершенно без накоплений. Хуже того — в тот момент в нашей семье произошла большая финансовая трагедия, из-за которой мы оказались на грани кредитного рабства. К сожалению, родители всю жизнь были максимально далеки от какой-либо финансовой грамотности.

В то время я ощущал себя примерно так.

🎯Именно тогда, глядя на совершенно отчаявшихся родителей, погрязших в долговой яме, я твердо решил для себя, что я такой жизни не хочу. Несколько месяцев, продолжая подрабатывать, я искал постоянную работу, которую можно было бы совмещать с учёбой. И вот, в марте 2008 меня на полставки взяли на промышленное предприятие с окладом — внимание! — 1250 рублей в месяц.

У меня ещё не было зарплатной карты, и раз в месяц приходилось идти в бухгалтерию предприятия, стоять некоторое время в очереди таких же страждущих и получать на руки свою зарплату по расчетному «квитку» после росписи в ведомости. Вот такие были дремучие времена.

🏭В марте 2008 я отработал свои первые 6 дней на работе по специальности. Это было реальное производство — никакого IT-гламура, кофейных аппаратов и «белых воротничков». И в середине апреля 2008-го, придя в расчетное бюро, я в кассе получил наличными свои заслуженные оклад плюс премию — в сумме 484 рубля 00 копеек.

Тот самый первый зарплатный квиток из 2008-го.

📜Да, я до сих пор храню этот квиток как своего рода реликвию и напоминание о том дне (от слова «день» и «днО»), когда я принял решение НЕ быть таким, как все вокруг в моем окружении.

👉Кстати, официальная инфляция за период с марта 2008 по апрель 2024 составила 217%, если верить калькулятору инфляции и таблицам Росстата. Это значит, что в нынешних деньгах та первая зарплата ощущалась примерно как 1530 руб. сейчас. Не густо за 6 дней работы, пусть и на полставки, прямо скажем.

🖨️Я не помню, что купил на эту первую выплату — наверное, просто отметил ее получение с родителями и друзьями, взяв что-то из съестного и «булькающего». Зато отлично помню, что на вторую — апрельскую — зарплату (которую мне начислили уже за полный месяц) я купил себе самый простенький лазерный принтер «Samsung», который был очень нужен для печати курсовых работ и рефератов в университете. Нынешним студентам такое представить сложно, а я вплоть до 4-го курса писал все отчетные работы ручкой на аккуратно разлинованных карандашом листах А4.

Вот такой принтер я купил себе с первых зарплат на постоянной работе

💰484 рубля после вычета налогов. Именно эти деньги стали стартовым шажком в начале большого пути, который продолжается вот уже больше 16 лет. И эти 484 рубля были тогда очень значимы для меня, хотя в наши дни такая сумма вызовет лишь смех — на неё даже кофе с булочкой в хорошей кофейне не взять. Но тогда они означали, что я наконец получаю регулярную зарплату — а значит, смогу прокормить себя и и помочь родным в той тяжелой ситуации.

Сейчас у меня в собственности 2 квартиры (одна в которой я живу, другая сдаётся), и несколько миллионов рублей на банковских и брокерских счетах. Всё это заработано с абсолютного нуля только благодаря правилу «сначала заплати себе».

⚠️И я хочу особо подчеркнуть: на всём протяжении пути создания капитала, я НИКОГДА не получал никаких других доходов, кроме как зарплату наемного инженера на предприятии. Развивать свой блог и зарабатывать хоть какую-то дополнительную денежку я начал только в прошлом году — спустя 15 лет активного инвестирования.

💸А в течение этих 15 лет я решительно и последовательно действовал по одной и той же схеме: получив зарплату, я ВСЕГДА откладывал её часть, как бы трудно не было. Изо дня в день, из месяца в месяц, из года в год. Жесткая финансовая самодисциплина, поиск новых инструментов вложения средств (путем проб и ошибок, иногда — очень болезненных и дорогих ошибок), и постоянное обучение инвестиционной грамотности — именно это и привело меня туда, где я нахожусь. Кстати, в меня никто не верил, но это уже другая история.

И я продолжаю это делать. Если кто-то говорит, что для инвестиций нужны высокие зарплаты и большие сбережения, покажите им этот пост. Я начал с 484 рублей, не имея ни сбережений, ни знаний, ни чьей-либо материальной или моральной помощи. Всё, что у меня было — это желание когда-нибудь вырваться из крысиных бегов и жгучая жажда финансовой независимости.

👉Подписывайтесь на мой телеграм-канал! Там я честно и без прикрас рассказываю о своем многолетнем пути к финансовой свободе.

--------------------

Блог в Дзене: Инвестор Сид

Профиль в Тинькофф Пульс: sid_the_sloth

Скоро праздник. Бедные опять все пропьют и опять будут бедными. Потом опять праздник. Опять пропьют. Потом свадьба, ДР, заболел. Опять все пропил. Потом НГ и откатился в ноль. А там и новый айфон выйдет.

Взять с собой побольше вкусняшек, запасное колесо и знак аварийной остановки. А что сделать еще — посмотрите в нашем чек-листе. Бонусом — маршруты для отдыха, которые можно проехать даже в плохую погоду.

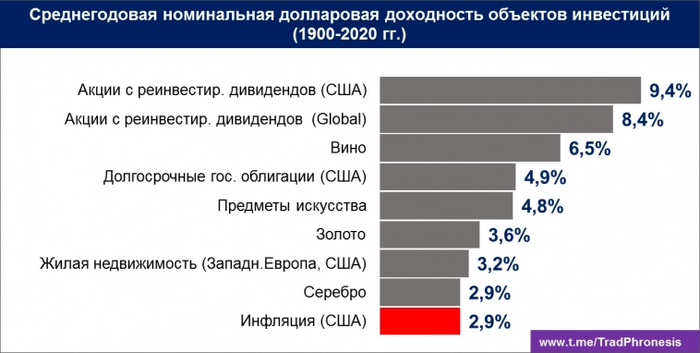

Благодаря данным ФРС США, мы можем наглядно увидеть почему «богатые богатеют, а бедные беднеют», и почему этот разрыв, при прочих равных условиях, всегда растет.

Низший класс тратит свои деньги. Средний класс сохраняет свои деньги. Высший класс инвестирует свои деньги.

Более 2/3 активов состоятельных граждан вложены в инструменты, приносящие доходность в несколько раз выше не только темпов инфляции, но и доходности активов, принадлежащих менее обеспеченным слоям населения. Акции и доли в бизнесе у «богатых» против жилой недвижимости, пенсионных накоплений и даже обычных автомобилей у «бедных».

А это доходности:

Спасибо за плюсы!

Ссылка на телеграмм канал: https://t.me/TradPhronesis

Там есть ссылки на другие статьи, с которыми тоже полезно ознакомиться :)

Почему из виду упускаются такие вещи как амортизация? Если резко понадобиться мелкий ремонт на него хоть что то должно быть заложено. Давеча меняла оба смесителя - вообще не бюджетно. Не так давно поменяла лампочку когда то задорогокупленную в К-Рауте марки гаус - страшно представить сколько лет!! прослужила лампочка. Как то по зиме зацепилась в транспорте за какую то хрень и разорвала пуховик - в штопаном что ли ходить до лучших времен?

Если процент по кредиту не выгоден, то в первую очередь прежде чем благотворительствовать и инвестировать, из обязательных расходов нужно убрать кредит и купить себе чуть больше еды

Этот поток кажется бесконечным: где в бюджете заложено на мыльно-рыльное?, гигиеническое, лекарства, налоги, всякие взносы (пришлось как то для подработки платить за справку, что не сидела в тюрьме !) обувь, одежда, иногда приходиться ехать в другой город отнюдь не за впечатлениями, а за мед помощью, а стрижка? а подарки вы не дарите? только благотворительность? а на крупные покупки? всякие там смартфоны, стиральные машинки, холодильники и др. газовые плиты? Контролировать доходы-расходы это конечно хорошо, но щетаю ваш пример это сферический конь в вакууме, т.е. в условиях приближенных к идеальным.

Мальчишки и девчонки парам парам пам пам , а так же их родители парам парам пам пам.

Про финансовую грамотность, парам парам пам пам, услышать не хотите ли ?)))

Заиграла знакомая музыка в голове? Флешбэки из детства.

Твое финансовое положение тоже, как Ералаш 🤡 Только совсем не смешной…

Спроси любого прохожего: "Ведете ли вы учет доходов и расходов? Оптимизируете траты, экономите?" - и с вероятностью 99,9% услышишь ошарашенное: "Чаво бл*ть?"

..

Человек покрутит пальцем у виска и поплетется дальше по своим финансово безграмотным делишкам.

И я сейчас не придумываю, ну завелось в нашей стране так, что финансовая грамотность из разряда чего-то забугорного, из американских фильмов про миллЬЁнеров. А у нас это точно не работает…

Просто тебе лень это делать, что-то там считать, записывать, экономить - когда можно не занимаясь этой, “типа фигней”, прямо сейчас пойти и на последние копейки взять пивка с чипсами в КБ, да под сериальчик или суши заказать (да девушки?😅). Уууууф вкуснятина …

Узнаешь себя?)) Узнааааёшь, улыбаешься сидишь пиСдюк, по ту сторону экрана)))

И пофиг что потом ещё целая неделя до зарплаты и придется последней хрен с солью доедать или занимать денег у друзей... Микрозаймы привеееет))0)

Так происходит уже не первый год в твоей жизни - ты возможно даже пытался что-то сделать, но бросал уже через месяц, ибо дико надоедает вся эта рутина с учётом расходов…

А давай-ка упростим тебе немного жизнь и всё-таки научим по лайту управлять своими финансами, но так, чтобы прям с кайфом и приятно было. Ну или хотя бы не так заморочено как учат всякие финансовые советники.

И тааак. Барабанная дробь.

Самое главное, без этого ничего не получится - учёт твоих расходов и доходов. Больно, неприятно, но надо.

Самый простой вариант - всегда пользоваться одной картой и потом анализировать движения по счету. Принимать на нее все доходы и оплачивать все расходы.

Для более замороченных есть куча приложений на смартфон, для учета финансов типа CoinKeeper и т.д. Можно и просто блокнот завести и ручками туда, ручками всё записывать.

Далее погнали разберёмся как конкретно распределить статьи расходов. В моём способе есть 3 части:

Обязательные или базовые - сюда входит оплата жилья, еды, кредитов, сотовой связи, интернета, коммунальных платежей, подписка на онлифанс🤣 и т.д. То есть это те расходы которые каждый месяц не меняются и их обязательно нужно платить. Жизненно необходимые.

Рекомендуемые или второстепенные - сюда входят деньги на инвестиции, подушку безопасности, благотворительность, одежду по необходимости.

Не обязательные, но не менее важные - расходы на развлечения или яркость жизни: кино, театр, ресторан, отдых, поездки и т.д. Очень важно отдыхать и получать эмоции от жизни иначе можно кукухой поехать и перегореть.

Далее тебе необходимом максимально точно рассчитать свои доходы в месяц и расходы.

Например:

Твой доход за этот месяц 40 тысяч рублей зарплаты и 10 тысяч подработка.

В сумме получается 40+10= 50 тысяч чистыми.

Твои базовые траты - на квартплату 5 тысяч, интернет 1 тысяча, кредит 7 тысяч, на еду 10 тысяч. Итого: 23 тысячи рублей.

50 - 23= 27 тысяч остается.

2. Второстепенные траты - 10 тысяч на инвестиции, 1 тысяча на благотворительность, 4 тысяч в подушку безопасности, 2 тысячи купил футболку и новые трусишки, а то старые уже не держат твоё богатство. Итого: 17 тысяч рублей.

27 -17= 10 тысяч остается на всякие забавы и ништяки.

3. Необязательные траты - 2 тысячи сходить в кино, 3 тысячи сходить в ресторанчик, 2 тысячи сходить в театр, 3 тысячи в аквапарк.

Видишь, у тебя даже расписаны развлечения на каждые выходные. Зато нет статей на алкоголь, фастфуд и бездумное шопинговое бешенство.

Всё это просто пример расчётов, у каждого свои цифры в зависимости от потребностей, региона проживаний, запросов, привычного образа жизни и бла бла бла…

Сложно ли вести учет по такой схеме? Нет, требуется лишь немного усилий с твоей стороны. Распиши всё один раз и просто придерживайся плана месяц за месяцем. Иногда вноси коррективы, но не отступай от курса. Через пару месяцев почувствуешь себя хозяином положения - наконец ты контролируешь свои деньги, а не они тебя. Обещаю, это потрясающее ощущение финансовой свободы!

В следующих статьях мы рассмотрим куда можно “припарковать” освободившиеся денежки. Например инвестировать в крипту и\или фондовый рынок.

А ты уже практикуешь финансовую грамотность? Расскажи в комментах, как ты это делаешь.

Сегодня в очередной раз звонили из "инвестиционной компании". В очередной раз удивляюсь финансовой неграмотности звонившего менеджера и убогости скрипта звонящего.

Кратко их текст был такой - они "крупная компания" на рынке нефти и газа, активно торгуют с Китаем и их технический отдел разработал торговую систему, которая даёт прогноз цены на эти самые нефть и газ, и доходность этой системы аж 18-23% в месяц. Для инвестирования мне нужно пополнить счет в брокерской компании и торговать в соответствии с их рекомендациями.

Ну, блин, ну что за убогий скрипт "холодного звонка" !

Менеджер, — спрашиваю, — ты сам то понимаешь, какую дичь говоришь?

Во-первых, инвестирование и активный трейдинг это разные вещи. Во-вторых, если это имеет такую доходность, зачем вашей "крупной компании" я нужен? Возьмите сами кредит в банке, хотя бы те же сто миллионов рублей, раз вы крупная компания, под те же 18 процентов годовых, но их вернёте со своих 18 процентов в месяц, что вы здесь наобещали, и радуйтесь.

Сто миллионов под "всего лишь 18% в месяц" с накоплением за год дадут вам свыше семисот миллионов рублей! За один год! - говорю я,- отсюда вопрос - так какого ваша "крупная инвестиционная компания" тревожит мой покой своими тупыми звонками? Возьмите кредит сами в сто миллионов, это всего лишь миллион баксов, и через год у вас будет больше семисот миллионов рублей!

Ответ, типичен — вы не понимаете, это другое. Мы хотим не только сами зарабатывать, но и даём возможность заработать вам. Если мы возьмём кредит в сто миллионов рублей, то наши сделки могут нарушить ход торгов. Наши сделки обрушат баланс спроса и предложения нефти и газа на биржах и торговая система перестанет быть эффективной. А мы стремимся чтобы наши клиенты смогли на нашей системе заработать. А потому, давайте я вас, всё-таки, передам специалисту, который на пальцах объяснит, где вы ошибаетесь.

Такого бреда я уже не выдержал. Стал понятен уровень подготовки манагера, стало не интересно. Разговор я быстро завершил, абонента пометил как спам и заблокировал.

Можно, конечно не разговаривать с такими, но я разговариваю - мне с профессиональной стороны интересно, на сколько в компаниях "развиваются" подобные скрипты диалогов. Пока разочарован.

Уж лучше бы у звонивших сегодня скрипт был бы примерно такой:

-----------------------------------------------

Здравствуйте, я [Имя Отчество], представляю компанию "рога и копыта".

Наша компания занимается сбором информации и статистикой в нефте-газовой отрасли (к примеру). Мы делимся со своими клиентами раз в сутки, или иногда чаще, результатами этих исследований, аналитикой, торговыми идеями. Конечно же вы можете читать новости, делать анализ ситуации сами, но с нами вы экономите свое время.

Наши услуги доступны по выгодной цене, всего ХХХ рублей в месяц, но есть возможность получить их бесплатно. Как? Если вы решите воспользоваться нашими рекомендациями, открыть торговые сделки с нашим брокером-партнером, наши услуги будут предоставлены вам бесплатно в качестве бонуса - у нас партнёрские соглашения с брокером, мы получаем вознаграждение, в таком случае, с оборота ваших сделок с этим брокером, вам же ничего платить не надо.

Мы готовы предложить вам бесплатный месяц использования наших данных. После этого вы сможете оценить эффективность нашей работы, и если результаты будут вас устраивать, мы сможем обсудить формат дальнейшего сотрудничества.

Я предлагаю на данный момент вам самому убедиться в эффективности наших исследований. Первый месяц вы будете получать наши данные бесплатно, если же качество нашей работы вас устроит, то мы сможем в любой момент поменять формат нашего сотрудничества.

Некоторые наши клиенты торгуют полностью самостоятельно и в прошлом году заработали достаточно крупные суммы. Они делились своими историями успеха и признавались, что наши торговые идеи, наша аналитика были им полезны. Результативность некоторых достигла уровня 18-23% в месяц. Конечно же, это идеал, рекорд, и прошлые результаты не гарантируют будущие успех, но, согласитесь, и меньшая результативность тоже является хорошим результатом.

Давайте начнем совместную работу, и вы убедитесь в эффективности наших рекомендаций. Благодаря нашим данным, даже если вы не планируете торговать, вы сможете, цитируя нас, делиться интересными идеями с друзьями, уверен ваши слова могут вызвать большой интерес и их уважение к вам, как к интересному собеседнику.

Давайте начнем работу вместе, и вы сможете оценить, насколько наши исследования могут быть полезными для вас.

-----------------------------------------------

Как-то так. Я не утверждаю, что мой текст заготовки скрипта холодного звонка идеал, но я бы что-то подобное хотя бы выслушал без сильного раздражения. А вы?

Большое количество людей не в курсе, что имеют полное право на получение реальных денежных средств от ФНС (Федеральная Налоговая Служба России). Это т.н. "Налоговый Вычет". Это означает, что некоторые расходы частных лиц на лечение, учебу, инвестиции и пр. могут быть компенсированы государством. Я предлагаю Вашему вниманию простую пошаговую методу по оформлению и получению этого самого налогового вычета. Система проверена на моей личной практике, а также на практике одной шустрой рыжей девчушки. Она постоянно жаловалась мне на нехватку денег. Однажды, эти жалобы мне надоели. Я схватил ее за одно место и ткнул носом в дыру, куда утекали ее деньги. Оказывается, она имела полное право на налоговый вычет. Но то ли из-за лени, то ли по незнанию пренебрегала этой возможностью. Я положил этому конец. Мы сели рядом, пошагово прошли по методе ниже, и рыжая девчушка получила свои деньги. Теперь очередь за Вами!

*** Стр.02 Налоговый вычет. Теория вопроса. ***

Налоговый вычет - сумма, на которую уменьшается налоговая база, либо производится возврат части ранее уплаченного НДФЛ (налог на доходы физического лица).

Важно! Возврат производится из сумм налога, который Вы и/или Ваш работодатель перечислили в бюджет по ставке 13%.

По состоянию на дату написания этой инструкции ФНС России (Федеральная Налоговая Служба России) определяет следующие типы налоговых вычетов:

При покупке недвижимости

При лечении и покупке медикаментов

При оплате образования

При расходах на фитнес

При взносах на благотворительность

При инвестировании

Здесь мы с вами подробно рассмотрим на конкретном практическом примере возврат налога касательно лечения.

С другими типами вычетов следует работать аналогично.

*** Стр.03 Предварительная подготовка к получению налогового вычета. ***

Подготовьте следующие личные документы.

ИНН физического лица. Длина 12 цифр, из которых первые 4 цифры - код налогового органа, который присвоил ИНН. Следующие 6 цифр - порядковый номер записи о налогоплательщике в территориальном разделе Единого государственного реестра налогоплательщиков налогового органа, который присвоил ИНН. Последние 2 цифры - контрольное число для проверки правильности номера. Пример: 123456789012.

СНИЛС. Страховой номер индивидуального лицевого счета. Формат СНИЛС: "ХХХ-ХХХ-ХХХ YY", где X, Y - цифры, первые девять цифр 'X' — это любые цифры, а последние две 'Y' фактически являются контрольной суммой, вычисляемой по особому алгоритму из последовательности первых 9 цифр.

В организации, в которой Вы проходили лечение возьмите следующие документы.

Договор на оказание платных медицинских услуг. Договор должен быть заверен подписью руководителя организации и печатью.

Копия лицензии на осуществление медицинской деятельности, выданная Министерством Здравоохранения.

Справка об оплате медицинских услуг для представления в налоговые органы России № ХХХХХ от ДД.ММ.ГГГГ. Это самый важный документ. Он должен быть заверен подписью лица, выдавшим справку и печатью. В справке должен быть указан код услуги 01 или 02, а также уплаченная сумма. Сумма возврата будет составлять 13% от указанной в справке суммы. Например, если указана оплата 100тр, то Вам будет выплачено 13тр.

Дополнительные необязательные документы. Они могут включать следующие документы. Памятку о том, что справка, указанная выше, является бланком строгой отчетности (!), следовательно к ней нужно относиться со всей серьезностью. Рекламно-информационные материалы. Другие документы.

У Вас должны быть открыты личные кабинеты в следующих организациях.

Госуслуги - у вас должна быть "подтвержденная учетная запись". Если у Вас "упрощенная учетная запись" или "стандартная учетная запись", то доведите ее до состояния "подтвержденная" с помощью личного кабинета Сбербанка.

Сбербанк - нужен для двух операций. Поднятие статуса учетной записи на Госуслугах до состояния "подтвержденная". Открытия счета за зачисления налогового вычета. Мы проверили карточные счета 40817. Они работают ок для этих целей. С большой долей вероятности для этой целей подходят обычные некарточные счета физических лиц типа 42301 и т.п. Но лучше предварительно проконсультироваться со специалистом Сбербанка.

ФНС - именно здесь мы и будем проводить все работу.

Обычно для активации "Личного кабинета" ФНС требуется несколько часов, но в отдельных случаях процесс активации может занять до 3 рабочих дней.

Дальнейшую работу следует продолжить после того, как Ваш личный кабинет в ФНС будет создан.

*** Стр.04 Начало работы в личном кабинете ФНС. Создание ЭП (Электронная Подпись) и выпуск сертификата. ***

Начало работы в личном кабинете ФНС.

Нажимаем кнопку "Получить вычет"

В меню выбираем пункт "При лечении и покупке медикаментов" или другой, нужный Вам пункт.

Вполне возможно, что система выдаст сообщение о необходимости выдачи сертификата и перенаправит на страницу получения ЭП. В этом случае выбирайте пункт "Ключ электронной подписи хранится в защищенной системе ФНС России (рекомендовано)".

Процесс генерации электронной подписи занимает от 30 минут до суток.

После того, как Вы дождались сообщения о выпуске сертификата, можно продолжать работу.

Важный момент при создании ЭП и сертификата: придумать и запомнить пароль доступа к данному сертификату!

Если Вы забыли пароль, необходимо отозвать текущий сертификат, после чего сформировать запрос на выпуск нового.

Лучше не забывать!

*** Стр.05 Шаг 1. Данные для подачи заявления. Вы уже подавали декларацию за выбранный период? Номер телефона. ***

На этом шаге необходимо ввести следующие данные для подачи заявления на налоговый вычет.

Отчетный год. Здесь мы вводим прошлый год 2022. Можно также вводить и более ранее периоды: 2021, 2020.

Вы уже подавали декларацию за выбранный период? Отвечаем на этот вопрос с помощью радио кнопки: (o) Это моя первая декларация

Телефон. ФНС рекомендует указать номер телефона, чтобы инспектор при необходимости мог с Вами связаться. Из нашей практики: никогда ФНС не связывался по телефону.

*** Стр.06 Шаг 2. Сведения о Ваших доходах. Доход за год. С дохода удержан налог. Источники доходов. ***

Этот шаг информационной-демонстрационный. ФНС информирует Вас о Ваших доходах за выбранный год и демонстрирует, что ей всю известно об этих доходах.

Если источников дохода несколько, то их суммы суммируются.

Обратите внимание на значение показателя "С дохода удержан налог". В нашем примере он равен 173 333 руб. Сумма налогового вычета, которую Вы получите, не может быть больше, чем это значение.

*** Стр.07 Шаг 3. Укажите расходы на лечение и лекарства за год. ***

Как определить, относится ли лечение к дорогостоящему?

Важно понимать, что определение является ли лечение дорогостоящем или нет производится не из стоимости лечения, а чисто по формальному параметру в Вашей справке.

Определить, относится ли лечение к дорогостоящему, можно по коду оказанных медицинским учреждением услуг, которые оплачивались за счёт налогоплательщика. Коды услуг указываются в "Справке об оплате медицинских услуг для представления в налоговые органы":

Код "1" - лечение не является дорогостоящим;

Код "2" - дорогостоящее лечение.

Сумма расходов на лечение, за исключением дорогостоящего

Вычет предоставляется в размере расходов на медицинские услуги (за исключением дорогостоящих видов лечения), оказанные налогоплательщику, его супругу (супруге), детям, родителям. Общая сумма вычета не может превышать 120000 рублей в совокупности с другими расходами

Сумма расходов на лекарственные препараты

Вычет предоставляется в размере расходов на лекарственные препараты, назначенные врачом. Общая сумма вычета не может превышать 120000 рублей в совокупности с другими расходами

Сумма расходов на дорогостоящее лечение

Вычет предоставляется в размере произведенных расходов. Перечень дорогостоящих видов лечения утверждается постановлением Правительства РФ.

Вводим необходимую информацию в одно или более полей для ввода. Обратите внимание, что числа должны совпадать с числами, указанными в справке.

*** Стр.08 Шаг 4. Возврат переплаты. ***

На этом шаге Вас, возможно, удивит тот факт, что ФНС в курсе, в каких банках у Вас имеются счета и предлагает выбрать Банк именно из этого списка.

Мы выбрали "Сбербанк" и карточный счет "40817". Он сработал хорошо для получения налогового вычета. С большой долей вероятности для этой целей подходят обычные некарточные счета физических лиц типа "42301" и т.п. Но лучше предварительно проконсультироваться со специалистом "Сбербанка".

Для формальной проверки счета на валидность Вы можете воспользоваться нашим простым бесплатным сервисом проверки банковского счета.

*** Стр.09 Шаг 5. Прикрепление подтверждающих документов. ***

На этом шаге нам следует загрузить на сервер ФНС сканы требуемых документов.

В нашем случае эти документы делятся на 2 группы.

Справка об оплате медицинских услуг с кодом "1". Еще раз перепроверьте, что сумма в справке совпадает с суммой, которую Вы ввели ранее в поле "Сумма расходов на лечение, за исключением дорогостоящего".

Дополнительные документы. Все остальные документы, которые включают договор и лицензию.

Обратите внимание, что значения указанные в справках не противоречат информации, которую, Вы ввели ранее в соответствующих полях.

*** Стр.10 Шаг 6. По итогам предварительного расчета определена сумма к возврату 10 101.00 ₽. ***

На данном шаге система выдаст нам информацию примерного такого характера.

По итогам предварительного расчета определена сумма к возврату 10 101.00 ₽.

Ваша декларация сформирована и будет отправлена в налоговый орган по месту жительства ИФНС России № 8 по г. Москве - Центральный АО. После отправки все изменения могут быть внесены только путём подачи уточнённой декларации.

Теперь Вам следует ввести правильный пароль к сертификату ЭП и нажать кнопку "Отправить".

*** Стр.11 Шаг 7. Готово! Декларация с приложенными документами будет направлена в налоговый орган. ***

Это итоговое сообщение системы.

В нем дается информация, что декларация за 2022 год вместе с приложенными документами будет направлена в налоговый орган.

Статус проверки Вы можете отслеживать в разделе "Декларации", а состояние расчетов - в разделе "Налоги".

Временные параметры здесь следующие.

Проверка будет проведена в течении 3-х месяцев.

Возврат денежных средств будет произведен в течении 1-го месяца после проверки.

По факту эти процессы проходят быстрее.

*** Стр.12 Спасибо за внимание! Итоги и выводы. ***

Я и рыжая красотка надеемся, что процесс получения налогового вычета оказался для вас несложным и приятным.

Обращаем внимание на следующие ключевые моменты.

Процесс не быстрый. Временное расстояние между моментом запуска процесса и фактическим получением денег несколько месяцев. Лучше сразу избавится от иллюзий, что эти деньги Вы получите быстро.

Пошаговое движение. Лучше всего двигаться по данной инструкции пошагово. Не следует перепрыгивать через этапы, можно запутаться и не достичь нужного результата.

13%. Сумму, на которую Вы можете претендовать, можно прикинуть заранее. Возьмите 13% от Ваших расходов, указанных в справке.

3 предыдущих года. Это периоды, за которые Вы можете получить налоговый вычет. Например, в 2023-м году Вы сможете получить налоговые вычеты за 2022, 2021 и 2020 годы. В 2024-м году за 2023, 2022, 2021 годы. И т.д.

Еще в первый раз, когда я проходил весь этот процесс выше для себя, мне пришла в голову мысль. А ведь в принципе весь этот процесс можно существенно облегчить, поручив организации передавать справку об оказанных услугах не клиенту, а сразу в ФНС. Здесь получается, что клиент просто является передаточным промежуточным звеном.

Второй раз эта мысль пришла мне в голову, когда мы делали налоговый вычет для рыжей девчушки.

Тут, наверное, дело вот в чем. Клиенту предоставляется возможность выбора. Он может либо получить этот налоговый вычет, либо отказаться от него. Последний вариант, как это ни странно, является дефолтным, умолчательным. И он является очень простым. Просто ничего не надо делать. В этом случае деньги пойдут в доход государства.

Итак, получается, у Вас, как налогоплательщика, два варианта, оба хорошие. Вы можете отказаться от налогового вычета, тем самым поступив патриотично и немного укрепив бюджет России. Этот вариант для лентяев, патриотов и просто богатых людей. Либо Вы можете получить налоговый вычет, тем самым слегка улучшить свое финансовое состояние. Это тоже весьма неплохо, особенно, если имеют место быть финансовые трудности.

Что же делать конкретно в Вашем случае, решать Вам.

Удачи!

Первоисточник:

Бесплатно, без СМС, без регистрации.

#############

### Конец ###

#############