Суд в Хошимине приговорил 67-летнюю вьетнамскую предпринимательницу Чыонг Ми Лан к смертной казни за разграбление в течение 11 лет одного из крупнейших банков страны.

Глава крупной компании Van Thinh Phat Чыонг Ми Лан — одна из немногих женщин, приговоренных во Вьетнаме к смертной казни за финансовые преступления.

Небывалым можно считать и масштаб мошенничества. Чыонг Ми Лан была признана виновной в получении незаконных кредитов на сумму 304 триллиона донгов (около 12,5 млрд долларов) от Saigon Commercial Bank.

Однако общий ущерб от её действий оценивается в 27 млрд долларов, и приговор суда обязывает её вернуть именно такую сумму, хотя обвинение считает, что это вряд ли возможно. Но надежда вернуть хотя бы часть украденного всё же не пропала.

Вьетнамские СМИ подробно описывали процесс. По их данным, для дачи показаний были вызваны 2700 человек, в деле участвовали 10 государственных прокуроров и около 200 адвокатов. Материалы обвинения поместились в 104 коробки общим весом 6 тонн. Вместе с Чыонг Ми Лан перед судом предстали ещё 85 человек. Все они ожидают приговоров.

По данным обвинения, Чыонг Ми Лан с помощью поддельных заявок на получение кредитов выводила деньги из SCB, в котором ей фактически принадлежало 90% акций.

Полиция утверждает, что жертвами аферы стали все держатели облигаций SCB, которые не могли снять свои деньги и не получили ни процентов, ни выплат по основному долгу с момента ареста Чыонг. От аферы пострадало около 42 тысяч человек. В ходе судебного процесса прокуроры информировали, что арестовали более тысячи принадлежавших ей объектов недвижимости.

Власти также заявили, что взятка в размере 5,2 млн долларов, которую дали Лан и сотрудники SCB вьетнамским чиновникам, чтобы скрыть нарушения и плохое финансовое положение банка, стала крупнейшей в истории Вьетнама.

Судебный процесс, начавшийся 5 марта и закончившийся раньше запланированного срока, стал частью кампании по борьбе со взяточничеством, которое генеральный секретарь Коммунистической партии Вьетнама Нгуен Фу Чонг в течение многих лет обещал искоренить, хотя ощутимых результатов пока немного.

Судебное разбирательство проходило в Хошимине, где располагается Saigon Commercial Bank

Чыонг обвинили в злолупотреблении властью при назначении менеджерами своих людей. Они одобряли сотни кредитов для сети подставных компаний, которые она контролировала. Всего, по данным обвинения, кредиты Лан составили 93% всех займов банка.

По данным прокуратуры, в течение трёх лет, начиная с февраля 2019 года, она приказала своему водителю вывезти из банка 108 триллионов донгов (более 4 миллиардов долларов) наличными и хранить их в подвале. Даже в самых крупных купюрах деньги должны были весить около двух тонн. Зачем человеку столько денег? Даже при наличии гигантских финансовых аппетитов, такое количество денег невозможно потратить за всю свою жизнь. Но не зря сказано в Библии: "Тот, кто любит серебро, не насытится серебром, и кто любит богатство, никогда не будет доволен своей прибылью" (Экклезиаст 5:10). Похоже Чыонг Ми Лан стала уже просто одержимой получением всё бо́льших и бо́льших сумм.

«Такого показательного процесса, как этот, не было, я думаю, никогда за всю коммунистическую эпоху», — говорит Дэвид Браун, отставной сотрудник Госдепартамента США с большим опытом работы во Вьетнаме.

Нгуен Фу Чонг, генеральный секретарь компартии Вьетнама, считает, что народный гнев по поводу разгула коррупции представляет собой угрозу для монополии Коммунистической партии на власть. Он всерьез начал кампанию по борьбе с коррупцией в 2016 году.

В результате этой кампании, получившей название «пылающая печь», два президента и два заместителя премьер-министра были вынуждены уйти в отставку, а сотни чиновников получили дисциплинарные взыскания или были заключены в тюрьму. Теперь этот список пополнила и одна из богатейших женщин Вьетнама.

«Я в недоумении, — говорит Ле Хонг Хиеп, руководитель программы по изучению Вьетнама в Институте Юсофа Исхака в Сингапуре. — Ведь это не было секретом. На рынке было хорошо известно, что Чыонг Ми Лан и её группа Van Thinh Phat использовали SCB в качестве собственной копилки для массового приобретения недвижимости в самых престижных местах».

Дэвид Браун считает, что её прикрывали влиятельные фигуры, которые десятилетиями доминировали в бизнесе и политике страны. Он поясняет: «До 2016 года партия в Ханое позволяла этой китайско-вьетнамской мафии управлять городом. Они произносили все правильные слова, которые полагается говорить местным коммунистическим лидерам, но в то же время доили город, получая значительную долю денег, которые там делались».

Гнеральный секретарь Коммунистической партии Нгуен Фу Чонг возглавляет антикоррупционную кампанию

Но как не крути, всё же быстрый экономический рост во Вьетнаме неизбежно означает и рост коррупции. Борьба компартии Вьетнама принесла некоторые результаты в этом направлении, но это лишь верхушка айсберга. Придёт ли такое время, когда взяточников и гранд-коррупционеров больше не будет? Конечно, коррупция, как общественное явление, обязательно будет искоренена. Но не усилиями политиков. Это произойдёт при правлении нового правительства, которое называется Царством Бога. В Библии прямо сказано: "...ни жадные,... ни вымогатели не наследуют Царство Бога". (1 Коринфянам 6:10).

В наше время дебетовые карты стали важной составляющей жизни множества людей. Они практичны, надёжны и помогают следить за своими тратами. В этом тексте мы изучим некоторые известные дебетовые карты, доступные в России в 2024 году. Также мы подготовили список из десяти лучших дебетовых карт с кэшбэком.

Рейтинг лучших дебетовых карт с кэшбэком

Мы составили рейтинг из дебетовых карт, по которым предусмотрены самые выгодные бонусные программы для всех держателей. В ТОП-12 таких карточек вошли:

Полный рейтинг ТОП-14 : дебетовых карт вы можете посмотреть на нашем сайте

Для правильного выбора дебетовой карты с кэшбэком в 2024 году следует учесть несколько ключевых аспектов: наличие кэшбека, условия обслуживания, сроки начисления процентов на остаток, а также условия снятия наличных и переводов.

Кэшбек — это удобная система вознаграждения за покупки. Перед выбором карты убедитесь, что банк предоставляет эту опцию. Некоторые финансовые учреждения начисляют кэшбек в рублях, а другие предлагают бонусы для скидок у партнёров банка.

Обслуживание карты — важный фактор, который следует принимать во внимание. Выбирайте карты с бесплатным годовым обслуживанием, чтобы минимизировать затраты.

Проценты на остаток — ещё один важный критерий. Банки, начисляющие проценты на остаток, дают возможность увеличить сохранённую сумму. При этом проценты на дебетовых картах могут быть выше, чем ставки по накопительным счетам и вкладам.

Снятие наличных и переводы также важны. Обратите внимание на условия снятия наличных и переводов при выборе карты. Некоторые банки взимают высокие комиссии за эти операции, что может быть невыгодно для клиентов.

При выборе дебетовой карты с кэшбэком в 2024 году учитывайте указанные аспекты. В дальнейшем будут представлены обзоры популярных и выгодных дебетовых карт, соответствующих указанным характеристикам.

Клиенты, использующие Умную карту Газпромбанка, имеют возможность выбрать одну из двух бонусных программ: «Понятный кэшбэк» или «Умный кэшбэк». В первом случае условия начисления бонусов таковы: 1,5 % за все покупки без использования сервиса «Газпромбанк Привилегия» и 2 % с этим сервисом, а также до 50 % за покупки в партнёрских магазинах банка. Максимальная сумма кэшбэка в этом случае составляет 5 тысяч бонусных баллов.

Если вы выбираете бонусную программу «Умный кэшбэк», то вознаграждение начисляется следующим образом: 1 % за все покупки без использования сервиса и 5 % с ним, а также 3 % за покупки определённых товаров без сервиса. Максимальная сумма кэшбэка в этом случае составляет 5 тысяч бонусных баллов с использованием сервиса «Газпромбанк Привилегия» и 3 тысячи без него.

Газпромбанк начисляет кэшбэк только при условии трат по карте на сумму от 5 тысяч рублей в месяц. Полученные бонусы можно потратить следующим образом: обменять на рубли (от 700 бонусов, курс 1 балл = 0,8 рубля) или компенсировать покупки (от 1 тысячи рублей, курс 1 балл = 1 рубль).

В Тинькофф Банке существует отличная бонусная программа для владельцев дебетовой карты Tinkoff Black. Вот как она выглядит:

от 1% до 15% за покупки в категориях с повышенным кэшбэком, которые обновляются ежемесячно;

до 15% за покупки и платежи в мобильном приложении Тинькофф Банка в разделе «Город»;

до 30% за покупки в партнёрских магазинах Тинькофф Банка.

Владельцы дебетовой карты с подпиской Tinkoff Pro получают ещё больше преимуществ: максимальный кэшбэк за покупки и платежи в разделе «Город» и множество предложений от партнёров Тинькофф Банка.

Максимальная сумма кэшбэка в месяц для держателя карты может составлять:

3000 бонусных рублей без подписки Tinkoff Pro и 5000 бонусных рублей с ней за обычные покупки;

5000 бонусных рублей за билеты в кино, театр, на концерт и выставку в каждой категории, 3000 бонусных рублей за покупки через другие сервисы в разделе «Город»;

6000 бонусных рублей за покупки в партнёрских магазинах Тинькофф Банка.

Тинькофф Банк начисляет кэшбэк в виде реальных рублей на дебетовую карту Tinkoff Black в последний день расчётного периода. Эти средства можно тратить по своему усмотрению.

Начисление кэшбэка за покупки с дебетовой картой «Для жизни» в ВТБ происходит следующим образом:

2% за покупки в категориях «Супермаркеты», «Рестораны» и «Транспорт»; до 50% за покупки у партнёров ВТБ.

Максимальная сумма кэшбэка, которую могут получить владельцы карты за покупки в указанных категориях, составляет 2000 мультибонусов. Количество бонусов за покупки у партнёров ВТБ не ограничено.

Есть два способа потратить накопленные мультибонусы:

Обменять их на реальные деньги по курсу 1 мультибонус = 0,85 рубля. Использовать для оплаты товаров и услуг, подарочных сертификатов, железнодорожных и авиабилетов, бронирования гостиниц и многого другого у партнёров программы «Мультибонус».

По дебетовой карте от Альфа-Банка условия начисления кэшбэка практически идентичны:

от 1% до 15% за покупки в категориях с повышенным кэшбэком, которые обновляются ежемесячно;

до 50% за покупки в магазинах-партнёрах Альфа-Банка.

Кроме того, каждый месяц владельцы карты могут участвовать в розыгрыше суперкэшбэка. Для этого им необходимо вращать колесо в мобильном приложении Альфа-Банка. Максимальный размер кэшбэка, который можно выиграть, составляет 100%. Если категория, которая выпала на колесе, совпадает с выбранной на месяц категорией повышенного вознаграждения, проценты суммируются.

В этом случае максимальная сумма кэшбэка в месяц, которую может получить владелец карты, составляет всего 5 тысяч бонусных рублей. Альфа-Банк начисляет вознаграждение в виде бонусных баллов на отдельный бонусный счёт. Затем их можно перевести в виде живых рублей на любой счёт. Тратить их можно по своему усмотрению.

По дебетовой карте «Польза» от Хоум Банка действует простая бонусная программа. Условия начисления кэшбэка включают:

от 1 % до 15 % за покупки в категориях повышенного кэшбэка;

до 30 % за покупки в магазинах-партнёрах Хоум Банка.

Максимальная сумма кэшбэка зависит от неснижаемого остатка на счёте на 27 число предыдущего месяца:

если остаток меньше 2 миллионов рублей, держатель карты может получить до 3 тысяч бонусных баллов, из которых 1 тысяча — в категории повышенного кэшбэка более 1 %;

если остаток больше 2 миллионов рублей, держатель карты может получить до 5 тысяч бонусных баллов, из которых 3 тысячи — в категории повышенного кэшбэка.

Для зарплатных клиентов максимальная сумма кэшбэка составляет 4 тысячи бонусных баллов, из которых 2 тысячи — в категории повышенного кэшбэка.

Бонусные баллы можно обменять на рубли по курсу 1 балл = 1 рубль. Минимальная сумма для списания составляет 500 баллов. Потратить полученные деньги можно по своему усмотрению.

Условия начисления кэшбэка по дебетовой карте «MTS CASHBACK» следующие:

1% за все покупки без исключений; 5% за покупки в определённых категориях; 5% за покупки в супермаркетах при наличии подписки «МТС Premium»; до 25% за покупки у партнёров МТС Банка.

Максимальная сумма кэшбэка, которую можно получить в МТС Банке, составляет 10 000 бонусных рублей в месяц. Банк начисляет их в течение 5 дней после совершения покупок.

Выгодно потратить кэшбэк можно только при наличии подписки «МТС Premium». С ней полученные баллы можно использовать для:

оплаты части покупок в салонах связи МТС; оплаты мобильной связи от МТС для себя и своих близких; оплаты билетов на концерты и выставки в сервисе МТС Live; обмена на бонусы у партнёров бонусной программы.

Без подписки «МТС Premium» потратить бонусные баллы можно только на благотворительность. Таким образом, такая карта будет невыгодна для людей, которые не пользуются продуктами и услугами МТС.

По дебетовой карте «My Life» от УБРиР кэшбэк начисляется следующим образом:

от 1 % до 5 % за покупки в выбранных категориях повышенного кэшбэка;

до 35 % за покупки в магазинах-партнёрах УБРиР.

Среди категорий повышенного кэшбэка сейчас держатели могут выбрать следующие:

5 % за оплату жилищно-коммунальных услуг, но не более 300 бонусных рублей в месяц;

3 % за покупку бытовой техники, но также не более 300 бонусных рублей в месяц;

3 % за оплату топлива и других товаров и услуг на АЗС, но также не более 300 бонусных рублей в месяц;

3 % за покупки в аптеках, но также не более 300 бонусных рублей в месяц;

1 % за покупки в супермаркетах, но также не более 300 бонусных рублей в месяц;

1 % за все остальные покупки, но не более 1700 бонусных рублей в месяц.

Таким образом, дебетовая карта будет выгодна только для тех, кто не тратит много денег на оплату жилищно-коммунальных услуг, так как за них держатели могут получать не более 300 бонусных рублей в месяц.

Ещё 10 % держатели могут получать за оплату поездок на городском и пригородном транспорте при получении на карточку заработной платы. Кроме этого, 5 % банк начисляет за покупки в интернете при подключении опции «Больше плюсов». Максимальная сумма кэшбэка в первом случае составляет 300 бонусных рублей в месяц, а во втором — 500.

Вознаграждение банк начисляет до 20 числа месяца, следующего за расчётным. Но только при условии трат по карте на сумму от 5000 рублей в месяц.

СберБанк предлагает стандартную бонусную программу «СберСпасибо» для своей дебетовой карты. Условия начисления кэшбэка включают:

до 10 % за покупки в категориях повышенного кэшбэка на уровнях привилегий «Огромное Спасибо» и выше;

до 30 % за покупки в магазинах-партнёрах СберБанка.

Кроме того, предусмотрены дополнительные бонусы:

5 % за покупки в кафе при тратах на сумму от 20 000 рублей в месяц или поддержании неснижаемого остатка на сумму от 40 000 рублей;

5 % за покупки в кафе, такси и 10 % за покупки на АЗС при тратах на сумму от 75 000 рублей в месяц или поддержании неснижаемого остатка на сумму от 150 000 рублей;

5 % за покупки в кафе и такси, до 7 % за покупки в СберМаркете и 10 % за покупки на АЗС при наличии подписки «СберПрайм+»

Кэшбэк начисляется в виде бонусов, которые можно потратить следующим образом:

обменять на скидки до 99 % у партнёров программы «СберСпасибо»;

обменять на скидки до 99 % при покупке железнодорожных и авиабилетов, бронировании отелей;

обменять на купоны и сертификаты у партнёров программы «СберСпасибо».

Условия начисления кэшбэка по этой дебетовой карточке выглядят следующим образом:

до 1% за все покупки без исключения;

2% за покупки в кондитерских;

3% за покупку кофе на АЗС в приложении “Турбо”;

5% за покупку в сезонных категориях повышенного кэшбэка;

5% за покупку топлива на АЗС в приложении “Турбо”;

до 35% за покупки в магазинах-партнерах ФОРА-БАНКа.

Что касается максимальной суммы кэшбэка, то за обычные покупки держатели карточки могут получать до 10 тысяч бонусных рублей в месяц, а за покупки в сезонных категориях повышенного кэшбэка — до 2 тысяч.

Стоит обратить внимание на то, что 5% за покупку топлива на АЗС складывается из 2% скидки и 3% кэшбэка.

Условия начисления кэшбэка по карте рассрочки «Халва» следующие:

1 % за оплату жилищно-коммунальных услуг в приложении «Халва — Совкомбанк» собственными или заёмными средствами.

1 % за каждую покупку вне партнёрской сети собственными средствами на сумму от 1 тысячи рублей.

2 % за покупки в магазинах-партнёрах собственными средствами при оплате картой.

2 % за покупки в магазинах-партнёрах собственными средствами на сумму до 5 тысяч рублей включительно при оплате сервисом «Рау», платёжным стикером или в интернете.

4 % за покупки в магазинах-партнёрах собственными средствами на сумму от 5 до 10 тысяч рублей включительно при оплате сервисом «Рау», платёжным стикером или в интернете.

6 % за покупки в магазинах-партнёрах собственными средствами на сумму от 10 тысяч рублей при оплате сервисом «Рау», платёжным стикером или в интернете.

10 % за каждую поездку на такси «Яндекс Go» при оплате сервисом «Рау», платёжным стикером или в интернете.

10 % за покупки в магазинах-партнёрах собственными средствами на сумму от 50 тысяч рублей с подпиской «Халва.Десятка» при оплате сервисом «Рау», платёжным стикером или в интернете.

Максимальная сумма кэшбэка, которую могут получить владельцы карты рассрочки «Халва», составляет 5 тысяч бонусных рублей в месяц. Бонусы начисляются в течение 20 дней после совершения покупок. Полученные баллы можно обменять на рубли в интернет-банке или в приложении «Халва — Совкомбанк» по курсу 1 балл = 1 рубль.

Владельцы дебетовой карты «ОТП Забота» от ОТП Банка могут рассчитывать лишь на 3% кешбэка за покупки в супермаркетах и оплату коммунальных услуг. Банк начисляет его не позднее 10-го числа месяца, следующего за расчётным периодом.

Максимальный размер кешбэка, доступный для владельцев дебетовой карты, составляет 3000 бонусных рублей в месяц. Банк зачисляет их на специальный бонусный счёт. Впоследствии полученный кешбэк можно обменять на реальные деньги, когда сумма вознаграждения превысит 200 бонусных рублей.

Заключение:

При выборе дебетовой карты учитывайте ваши потребности, предпочтения и финансовые возможности. Обратите внимание на стоимость выпуска, годового обслуживания и дополнительных услуг, платёжную систему, возможность снятия наличных и межбанковских переводов без комиссии, а также условия начисления кэшбэка и процентов на остаток по карте.

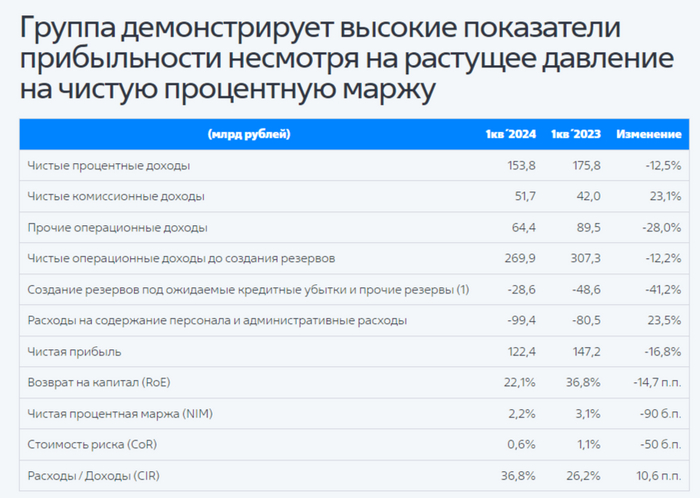

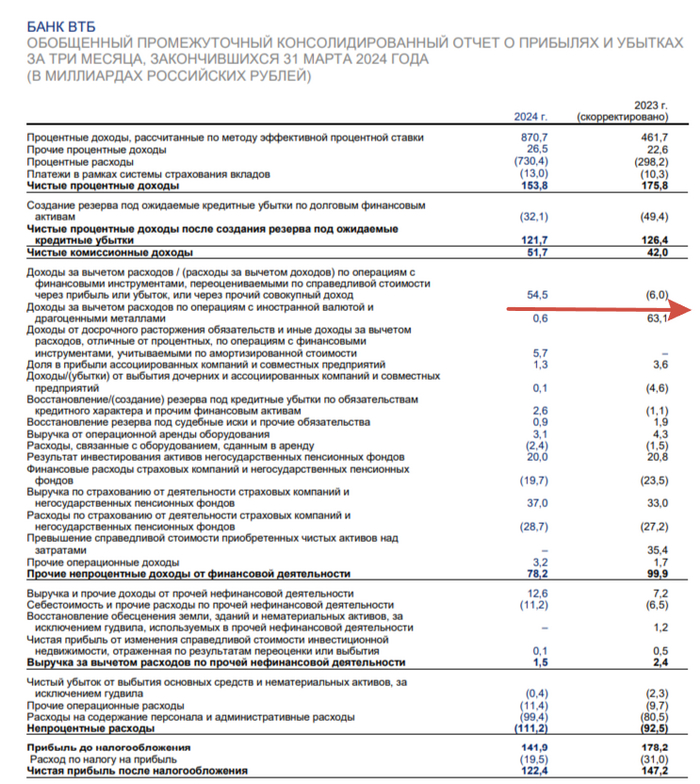

🏦 Банк ВТБопубликовал финансовые результаты по МСФО за I квартал 2024 г. и они оказались весьма интересными. Если рассматривать чистую прибыль за квартал относительно прошлого года, то, естественно, она снизилась, потому что сейчас мы имеем несколько "ограничений" для заработка в финансовом секторе:

💳 Высокая ключевая ставка практически остудила спрос на вторичную ипотеку, а корректировка параметров льготных ипотечных программ помогла сделать эту льготу более адресной, но всё ещё впереди.

💳 Как не странно ужесточение макропруденциальных лимитов/надбавок влияет на различные банки по-разному, если рассматривать в целом банковский сектор, то спрос усиливается за счёт потреб. кредитования в последние 2 месяца, но ВТБ в данном сегменте не показало какой-то сверх прибыли.

💳 Стабилизация курса ₽ не даёт зарабатывать на курсовых разницах, как в прошлом году

Если рассматривать март относительно января-февраля, то чистой прибыли было заработано за март — 61,1₽ млрд, а в январе-феврале — 61,3₽ млрд. Невероятный скачок? Всё благодаря прочим операционным доходам за март — 54,9₽ млрд (январь-февраль — 9,5₽ млрд), если их вычесть, то чистая прибыль будет на уровне января-февраля (в марте снизились % доходы, увеличились отчисления в резервы). Если курс не был сильно волатилен в марте откуда тогда такой доход? Помогла переоценка активов. Теперь давайте перейдём к основным показателям банка за I квартал:

✔️ Чистые процентные доходы: 153,8₽ млрд (-12,5% г/г)

✔️ Чистый комиссионный доход: 51,7₽ млрд (+23,1% г/г)

✔️ Чистая прибыль: 122,4₽ млрд (-16,8% г/г)

Что ещё интересного можно отметить из отчёта?

💬 Объём кредитного портфеля вырос на 5,4% до 22,1₽ трлн. Собственный капитал банка увеличился на 5,4% до 2,282₽ трлн, темпы прироста уже не ошеломительные, как, например, годом ранее.

💬 Прочие операционные доходы — 64,4₽ млрд (-28% г/г), это как раз влияние курсовых разниц.

💬 Создание резервов под кредитные убытки и прочие резервы — 28,6₽ млрд (-41,2% г/г), из-за высокой ключевой ставки приходится больше отчислять, например, в марте отчисления составили 17,5 млрд, помимо этого во II квартале эта сумма должна ещё увеличиться (если смотреть на прошлый год, то там был эффект перехода с 2022 на 2023 гг). Расходы на содержание персонала и административные расходы — 99,4₽ млрд (+23,5% г/г), надо понимать, что теперь сюда суммируются административные расходы и расходы на персонал присоединённого банка РНКБ.

💬 ROE составило — 22,1% по сравнению с 36,8% за аналогичный период прошлого года. В прошлом году таких цифр удалось добиться благодаря весомой прибыли/курсовым разницам и разового эффекта от приобретения РНКБ.

💬 По показателю прироста клиентов, которые впервые выбрали банк ВТБ в качестве ежедневного финансового партнёра, банк вновь стал лидером на рынке.

📌 За прошлый год банк заработал рекордную прибыль — 432,2₽ млрд, в этом году ВТБ подумывает побить данный рекорд и прогнозирует чистую прибыль по МСФО в 2024 г. на уровне 435₽ млрд. Только в данную прибыль заложили два разовых эффекта — ~100₽ млрд прибыли от работы с заблокированными активами и признание 60₽ млрд отложенного налогового актива благодаря изменению стратегии консолидации Открытия. То есть основной заработок будет ниже 300₽ млрд. Комично выглядит и обсуждение дивидендов 26 апреля, напомню вам, что банк пересмотрел убыток по итогам 2022 г. по МСФО с 612,6₽ млрд до 667,5₽ млрд, значит, в резервы понадобиться ещё больше денег, помимо этого прибыль за 2021 и 2023 гг. пойдёт на восстановление капитала, ВТБ для выполнения нормативов достаточности капитала с учётом надбавок на ближайшие 5 лет потребуется до 1₽ трлн. Я всё-таки пессимистично отношусь и к заявлению про то, что по итогам 2025 года ВТБ может выплатить до 80₽ млрд дивидендов, слишком лёгкий сценарий для миноритариев.

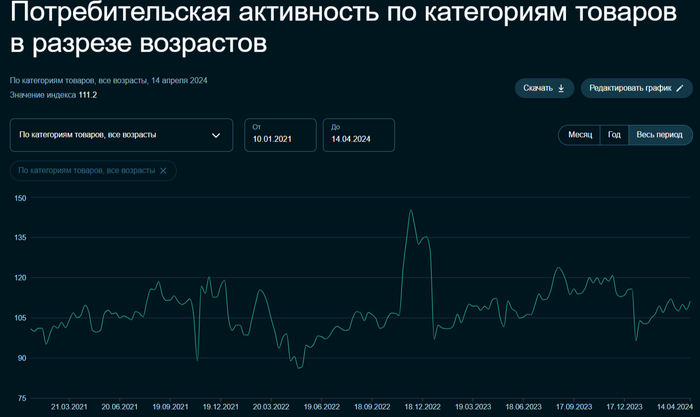

Ⓜ️ По последним данным Росстата, за период с 9 по 15 апреля индекс потребительских цен вырос на 0,12% (прошлые недели — 0,16%, 0,10%), с начала апреля — 0,29%, с начала года — 2,25% (годовая — 7,8%). Недельные данные выводят нас на 6% saar, а это не есть хорошо (это месячная инфляция без сезонных факторов, умноженная на 12), как вы понимаете темпы прошлого года были превышены (в апреле 2023 г. недельные данные составили — 0,04%, месячный же пересчёт регулятором — 0,39%). Цель регулятора 4-4,5% к концу года трудноосуществима (сейчас вырисовывается 7,8%), есть множество факторов, которые влияют на темпы инфляции:

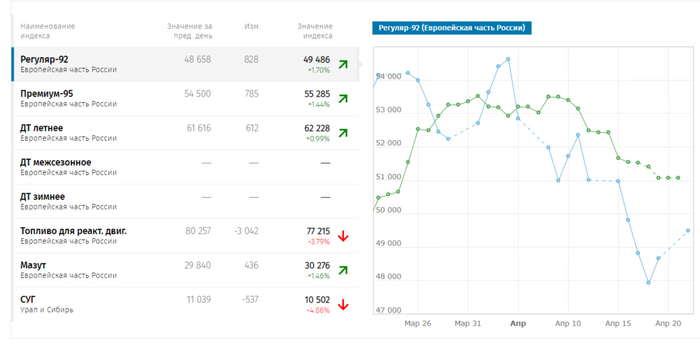

🗣 По данным Росстата, за период с 8 по 14 апреля производство бензина в РФ повысилось на 12,1%, а дизельного топлива на 0,6%. Розничные цены на бензин подорожали за неделю на 0,26% (невероятный взлёт цен, самый сильный прирост за последние месяцы, прошлая неделя — 0,16%), на дизтопливо фиксируем повышение цен на 0,16% (прошлая неделя — 0,21%). Напомню, что с 1 марта действует запрет на экспорт бензина, но цены, то растут.

🗣 Продолжается рост цен на бытовые услуги, а значит, спрос усиливается, это отмечено и в данных Сбериндекса. Также данный спрос отражается в отчёте ЦБ за март, по предварительным данным (цифры скрыты, обозначили только % значение), потребительское кредитование ускорилось до ~2,0 с 0,9% в феврале (127₽ млрд). Регулятор признал, что на рынке сложилась странная ситуация, когда население одновременно накапливает деньги на вкладах и наращивает спрос в кредитовании с высокой ключевой ставкой. В автокредитовании повышенный спрос связан с тем, что с 1 апреля в России исчезла возможность ввозить новые автомобили с оформлением на физлиц без уплаты доп. платежей.

🗣 ЦБ поддерживает ₽ в этом году (за 2024 год регулятору придётся продать валюты примерно на 600₽ млрд, расчёт из данных, но я думаю, что продадут намного больше — 1-1,5₽ трлн). Как итог с учётом зеркалирования всех операций ФНБ продажа валюты в апреле почти обнулится, а это не есть хорошо —0,6₽ млрд в день начиная с 5 апреля (в январе продавали по 16,7₽ млрд в день, в феврале по 8,1₽ млрд, в марте по 7,1₽). Сейчас $ торгуется по 93,5₽, а вот если направиться в район 100₽, то придётся повышать ставку. Всё будет зависеть от экспорта, а точнее от нефти, которая питает бюджет РФ за счёт налогов, на сегодняшний день цена Urals — 74,7$, как итог бочка стоит ~7000₽, а это прекрасный результат (главное, чтобы не опускалась ниже 6400₽).

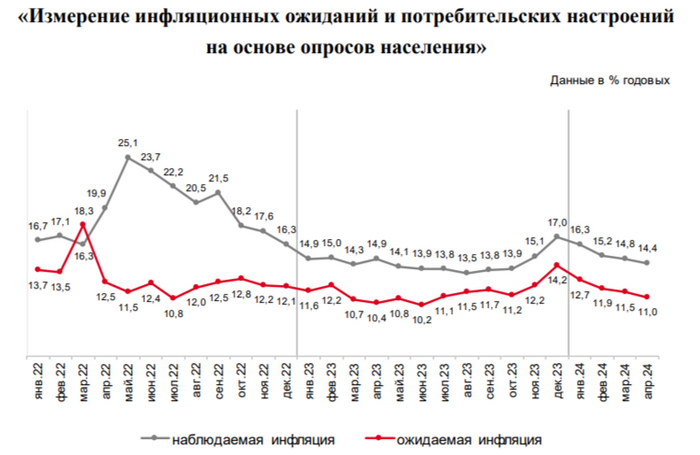

📌 Положительным моментом для регулятора является, то, что с ипотечным спросом начали справляться, в отчётеСбера портфель жилищных кредитов вырос всего на 0,2% за месяц, с начала года на 0,5% и составил 10,2₽ трлн (в феврале за месяц — 0,4%, с начала года — 0,8%). ВТБ же заработал чистой прибыли за январь-февраль — 61,3₽ млрд, это на 33,2% ниже, чем в прошлом году. Всего же банки выдали ипотечных кредитов в марте 447₽ млрд (в феврале 333₽ млрд), в марте прошлого года выдали 569₽ млрд. Ещё в копилку регулятору можно занести, то что статистика по наблюдаемой и ожидаемой инфляции вновь сократилась (ожидаемая с 11,5% до 11%, а наблюдаемая с 14,8% до 14,4%). Высокая ключевая ставка с нами надолго — факт. Сам регулятор прогнозирует снижение ставки во II полугодии 2024 г., но я обратил ваше внимание на факторы, которые могут продлить ужесточение ДКП ещё на больший срок или привести к повышению ставки.

Размещение cash in, т.е. средства останутся в банке. Текущий акционер (МТС) не продает. Из расчета цены 2500 за акцию, и за вычетом бессрочных облигаций P/BV (цена/капитал) = 1,05. Что ж, на уровне Сбербанка (эталон). И дороже оценки ВТБ (0,7), Банка Санкт-Петербург (0,8), Росбанка (0,8), Уралсиба (0,6). Дешевле Совкомбанка (1,3)

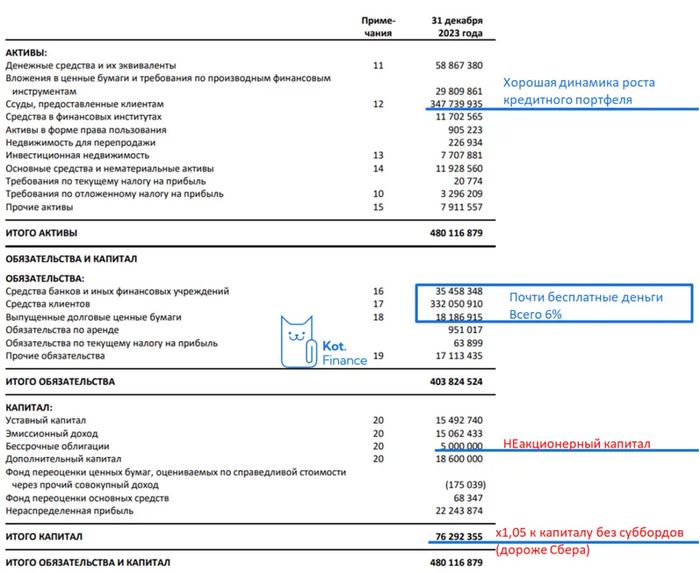

Бессрочные облигации считаются капиталом по стандартам ЦБ, т.к. их не надо возвращать, но это платный капитал (по нему начисляются проценты). Поэтому, это НЕакционерный капитал, и мы считаем его отдельно. По своей природе похоже вечные флоатеры

О компании

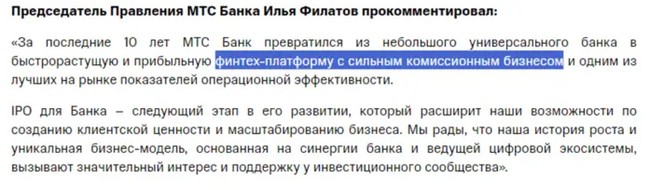

МТС Банк позиционирует себя, как финтех-платформу и комиссионный бизнес.

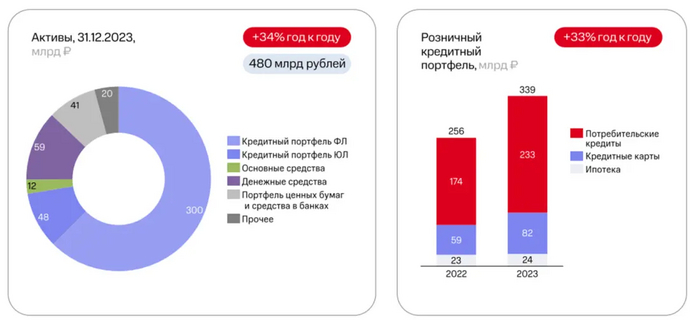

87% кредитного портфеля – розница (достаточно рискованный сегмент, об этом ниже).

Если банку удастся использовать данные МТС (средний чек, историю абонента, типы коммерческих собеседников (какие кафе, какой сервис, какой автосалон,…) – будет фантастика. Но законно ли это? Почему раньше так не сделали?

О продукте

Презентация начинается со слайда, что МТС – лидирующий цифровой розничный банк.

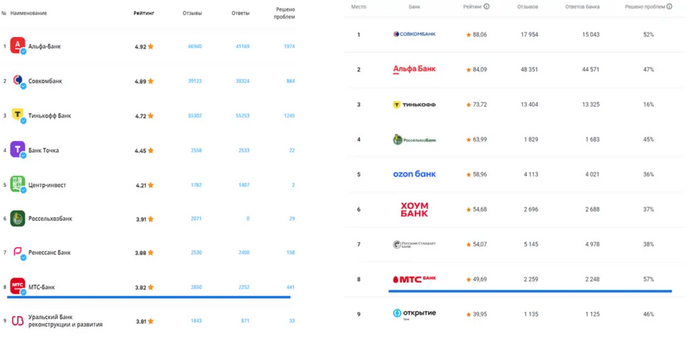

Мы зашли на Sravni RU: МТС Банк на 8 месте: между Ренессансом и УБРР

В народном рейтинге Banki RU – тоже на 8 месте, на строчку ниже Русского стандарта

Может быть лидерство в чем-то другом. Из нашего опыта – неплохие карты, рыночные вклады и накопительные счета. Все на хорошем уровне. Но без ВАУ

Финансы

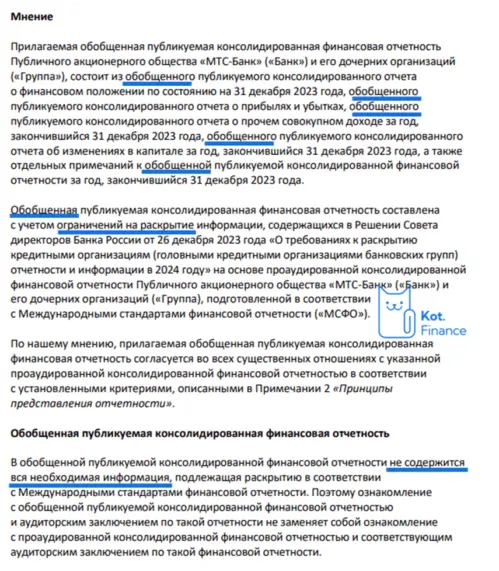

Как всегда, начинаем с аудиторского заключения. Почему это важно?

Аудитор предупреждает, что отчетность представлена обобщенно. Но в целом, недостатка цифр мы не заметили

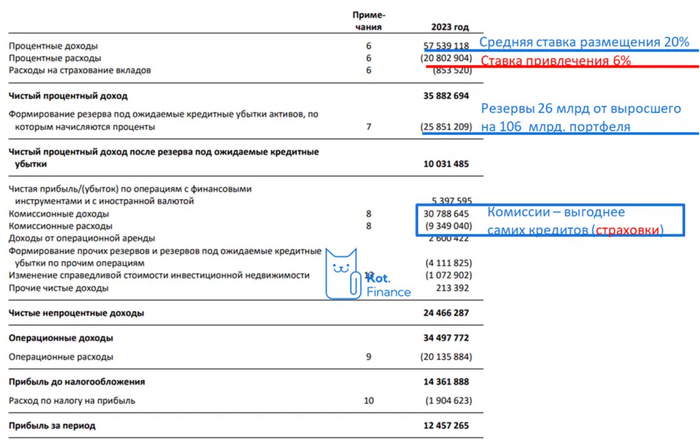

Основной доход – по классике: от кредитов. Вот только почти половину процентных доходов съедает резервирование. Смущает, что при приросте портфеля на 106 млрд, в резерв уходит 26.

Да, мы непопулярно считаем: не от всего портфеля (рассчитываем, что за портфель прошлых лет уже начислено достаточно резервов), а от прироста. Но если считать резервы к процентным доходам, то на каждый начисленный рубль процентов, 45 копеек списывается. Так себе арифметика

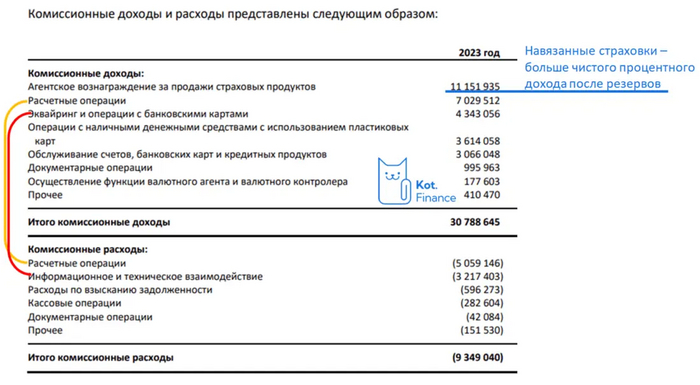

Интерес вызывают комиссионные доходы, которыми так гордится банк.

Доходы по расчетным операциям (+7 млрд) нивелируются расходами на расчетные расходы (-5 млрд), чуть-чуть остается. Эквайринг (+4,3) – расходами на IT (-3,3). Наибольший доход приносят страховки. Причем не ОСАГО, КАСКО, а страховки к кредитным продуктам. Нет кредитов – нет страховки. Так это точно комиссионный бизнес? Скорее выведенный за рамки кредитного договора дополнительный кредитный сбор.

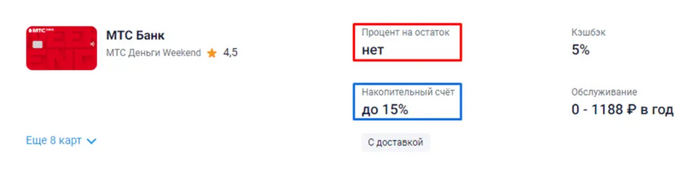

Структура актива/пассива – классическая: кредиты одних людей фондируются вкладами, накопительными и карточными счетами других. Немного удивляет низкая ставка привлечения – всего 6%.

Может быть это связано с тем, что по флагманской карте не начисляется процент на остаток. Но может есть какая-то бухгалтерская хитрость.

🔻Минусы

• Низкое качество портфеля: резервы на ¼ от нового портфеля, или 45 копеек с каждого процентного платежа

• Фокус на рознице - конкурентный сегмент: Сбер уже давно начал привлекать лучших (и даже не зарплатных) клиентов. У Сбера больше всех данных, в т.ч. из ПФР

• Частые докапитализации: за последние 8 лет, банк докапитализировали 5 раз. К примеру: ВТБ – 3 раза, Сбер – 0. Дивиденды там вряд ли светят

• Желание ЦБ остудить потребительский рынок

➕Плюсы

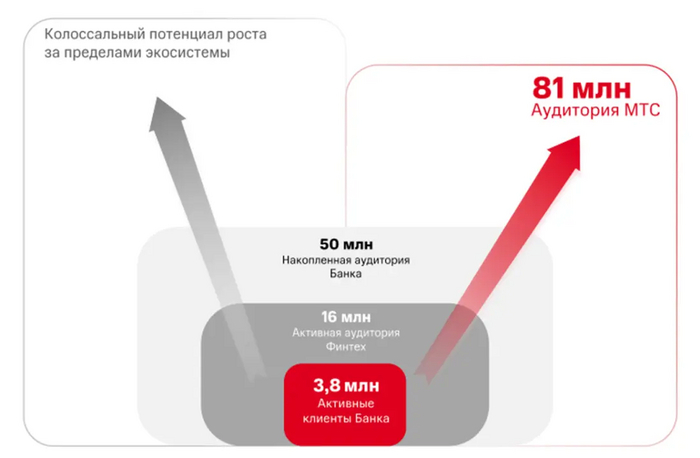

• Главный актив – накопленные десятилетиями данные об абонентах МТС: средний чек, звонки (в какую парикмахерскую, автосалон, кафе, и т.д.) Понимание круга общения, среднего чека посещаемых заведений – лучший скоринг. Но почему он сейчас не работает? (смотрим на резервы)

• Высокая узнаваемость благодаря бренду МТС

• В целом, не дорогая оценка

🐾Выводы

Итак, МТС банк позиционируется, как лидирующий цифровой розничный банк, как финтех-платформа и комиссионный бизнес. Но это не так:

• у банка неплохая карта, рыночные условия про вкладам и счетам. Но не лучшие. На sravni и banki ru – только 8 место

• это не комиссионный бизнес, когда откаты за навязанные страховки превышают процентные доходы после резервов

Во всяком случае, пока это не топ digital-финтех банк.

Оценка на уровне Сбербанка, который для нас – benchmark. Большого потенциала мы не видим, но банк продается недорого. А последние недорогие размещения – уводят котировки вверх. Тем более, книга уже переподписана. Тем, кому не надоела аллокация менее 1/5 – попробовать можно. Долгосрочно – нам не интересно. Как минимум, до тех пор, пока он действительно не станет digital-финтех банком

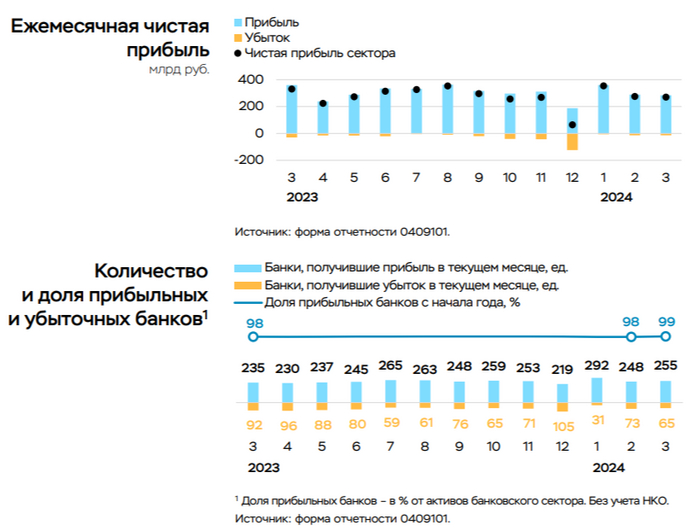

💳 По данным ЦБ, в марте 2024 г. прибыль банков составила 270₽ млрд (ROE — 22,1% в годовом выражении), случилось незначительное снижение относительно прошлого месяца — 275₽ млрд (1,8%), а вот с прошлым годом всё более чувствительнее — 330₽ млрд (18,2%). Но главное то, что доходность на капитал (показатель, который учитывает рост балансов банков) в марте 2024 г. относительно марта 2023 г. снизилась (с 32 до 22,1% в годовом выражении, в феврале 2024 г. ROE — 22,7%) и это уже звоночек. Теперь отмечаем интересные факты из отчёта:

🟣 Основная прибыль уменьшилась (основная прибыль включает ЧПД, ЧКД, операционные расходы и чистое доформирование резервов) до 158₽ млрд с 210₽ млрд в феврале, но снижение было техническим. В марте была проведена реклассификация ценных бумаг в категорию удерживаемых до погашения из оцениваемых по справедливой стоимости. По ним накопилась отрицательная переоценка — 50₽ млрд, которая была восстановлена, а вместо этого сформированы резервы на ту же сумму в составе основной прибыли. На чистую прибыль данная реклассификация не повлияла.

🟣 За I квартал 2024 г. банки заработали — 899₽ млрд чистой прибыли (I квартал 2023 г. — 881₽ млрд), но нужно учитывать, что банковский сектор сильно вырос: активы за последние 12 м. увеличились на 20%. Таким образом, доходность несколько снизилась, хотя и остаётся высокой — ROE за I квартал 2024 г. составил 25% в сравнении с 29% в I квартале 2023 г. Напомню, что ожидания регулятора по прибыли за 2024 г. составляют 2,3–2,8₽ трлн, ~230₽ млрд в среднем за месяц.

🟣 Количество прибыльных банков выросло по сравнению с февралём (255, или 80% от общего числа, в феврале 248 и 77% соответственно).

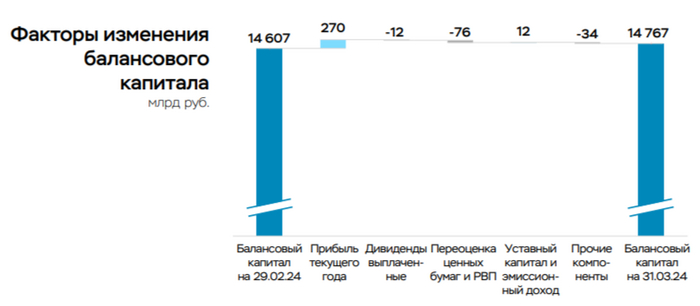

🟣 Несмотря на прибыль в размере 270₽ млрд, балансовый капитал сектора вырос всего на 159₽ млрд, до 14,8₽ трлн. Это в большей степени связано с отрицательной переоценкой ценных бумаг через прочий совокупный доход (-76₽ млрд из-за продолжающегося роста ставок по длинным облигациям — в частности, доходности ОФЗ на разных сроках увеличились на 50–90 б.п.). Кроме того, на капитал повлияло изменение накопленной прибыли прошлых лет (-49₽ млрд), преимущественно за счёт убытков, относящихся к прошлому периоду, и дивидендных выплат. Также через капитал прошла отрицательная переоценка бессрочных субординированных инструментов.

Данные изменения видны по отчётам 2 крупнейших банков страны:

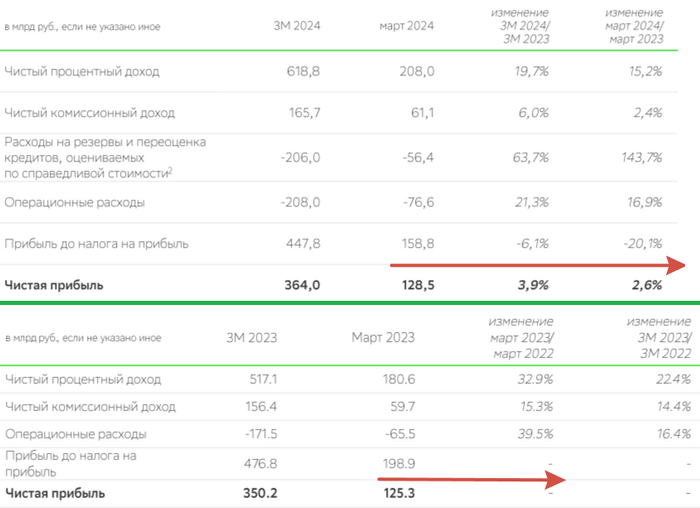

🏦 Сберопубликовал сокращённые результаты по РПБУ за март 2024 г. В марте банк заработал — 128,5₽ млн чистой прибыли, результат выше прошлого года, но если взглянуть на прибыль до налогообложения, то там весомый просадок — 158,8₽ млрд (-20,1% г/г). Именно нормализовавшийся налог в этом месяце помог компании выйти на прибыль в +120₽ млрд, если бы налогообложение осталось на уровне прошлого года, то прибыль составила в районе +80₽ млрд, а это уже совсем другие цифры. Но беспокоится по налогу не стоит, март прошлого года являлся аномалией, дальше всё было гладко. Рентабельность капитала за 3 месяца достигла 22%. Вклад же Сбера в общую банковскую прибыль в марте составил — 47,6%, весомый показатель.

🏦 ВТБ же заработал чистой прибыли за январь-февраль — 61,3₽ млрд, это на 33,2% ниже, чем в прошлом году. Прочие операционные доходы просели до — 9,5₽ млрд (-72,5% г/г), это влияние заработка на курсовых разницах. Создание резервов под кредитные убытки и прочие резервы — 10,9₽ млрд (+51,4% г/г), из-за высокой ключевой ставки приходится больше отчислять.

📌 В I квартале чистая прибыль банками была заработана опережающими темпами, но быть уверенным в продолжении такой тенденции я бы не стал. Всё же высокая ставка с нами надолго, значит больше отчислений в резервы и охлаждение кредитования будет маячить на горизонте (не забываем и про другие меры: ужесточение макропруденциальных лимитов/надбавок и корректировка в льготной ипотеке).

🏦 Сберопубликовал сокращённые результаты по РПБУ за март 2024 г. В марте банк заработал — 128,5₽ млн чистой прибыли, результат выше прошлого года, но если взглянуть на прибыль до налогообложения, то там весомый просадок — 158,8₽ млрд (-20,1% г/г). Именно нормализовавшийся налог в этом месяце помог компании выйти на прибыль в +120₽ млрд, если бы налогообложение осталось на уровне прошлого года, то прибыль составила в районе +80₽ млрд, а это уже совсем другие цифры. Но беспокоится по налогу не стоит, март прошлого года являлся аномалией, дальше всё было гладко. Наибольшее напряжение я испытал после того, как банк не раскрыл цифры по ипотеке и потреб. кредитованию, а привёл только % соотношение:

💬 Портфель жилищных кредитов вырос всего на 0,2% за месяц, с начала года на 0,5% и составил 10,2₽ трлн (в феврале за месяц — 0,4%, с начала года — 0,8%). Видимо, цифры не должны "радовать" частных инвесторов, напомню вам, что в феврале было выдано ипотеке на — 153₽ млрд (в предыдущие месяцы — 151₽ млрд, 467₽ млрд, 451₽ млрд), а в прошлом году того же месяца на 250₽ млрд, как итог выдача просела почти на 40%. Отмечу, что на выдачу влияет корректировка параметров льготных ипотечных программ, высокая ключевая ставка при которой архисложно взять ипотеку на вторичном рынке и сокращение субсидий на 0,5 п.п. по всем ипотечным госпрограммам с конца 2023 г (разницу между льготной и рыночной ставками компенсируется за счёт субсидии из госбюджета, правительство 2 раза сокращало данные субсидии, в общем сократили на 1,5%). Поэтому Сбер после новогодних каникул ввёл комиссию в 7,5–11,5% от суммы кредита для девелоперов, чьи покупатели воспользуются льготными займами.

💬 Портфель потребительских кредитов увеличился на 1,4% за месяц, с начала года на 2,3% до 3,9₽ трлн (в феврале с начала года — 1%). Всё же ужесточение макропруденциальных лимитов/надбавок и повышение ключевой ставки до 16% в предыдущие месяцы должны были охладить спрос в кредитовании (в IV кв. 2023 г. полная стоимость кредита выросла на существенные 3,0 п.п., до 24,0% по данным ЦБ). Хочется увидеть данные за апрель, ибо тогда уже не будет такого ажиотажа в автокредитовании (с 1 апреля в России исчезнет возможность ввозить новые автомобили с оформлением на физлиц без уплаты доп. платежей).

Теперь давайте перейдём к основным показателям компании за март:

☑️ Чистые процентные доходы: 208₽ млрд (+15,2% г/г)

☑️ Чистая прибыль: 128,5₽ млрд (+2,6 г/г)

☑️ Чистые комиссионные доходы: 61,1₽ млрд (+2,4% г/г)

☑️ Коэффициент достаточности основного капитала: 12,2%, базового — 11,9%

Что ещё можно отметить при разборе отчёта?

🟢 Качество кредитного портфеля остаётся стабильным. Доля просроченной задолженности составила 2,1% на конец марта.

🟢 Расходы на резервы и переоценка кредитов, оцениваемых по справедливой стоимости, за март 2024 года составили — 56,4₽ млрд (+143,7% г/г), такой ошеломительный рост связан с ключевой ставкой, и, похоже, во II кв. придётся отчислять весомые суммы. Без учёта влияния изменения валютных курсов стоимость риска в марте составила 1,8%. Сформированные резервы превышают просроченную задолженность в 2,9 раза.

🟢 Операционные расходы составили — 76,6₽ млрд (+16,9% г/г), конечно, повлияв на чистую прибыль эмитента.

✅ Сбербанк — продолжает оставаться флагманом финансового сектора, по данным ЦБ, в феврале 2024 г. прибыль банков составила 275₽ млрд (ROE — 22,7% в годовом выражении), вклад Сбера в общую банковскую прибыль составил — 43,8%. На фондовом рынке это одна из главных стабильных идей с прогнозируемыми дивидендами. Банк заработал 1,5₽ трлн чистой прибыли в прошлом году, значит, на выплаты дивидендов может пойти порядка 750₽ млрд (50% от ЧП), это примерно 33₽ на акцию (див. доходность — 10,7%). За I квартал 2024 г., кстати, уже заработали 8₽ на акцию по РПБУ.

Сегодня все больше людей отдают предпочтение дебетовым картам, отказываясь от наличных. Это связано, прежде всего, с удобством использования их вместо тяжелых денег. Более того, банки стимулируют клиентов бонусами за оплату покупок картами. Ниже представлен рейтинг дебетовых карт с возможностью кэшбэка в 2024 году с детальным обзором условий.

✅Актуальные акции банков (кэшбэк, бонусы и т.д.) 👉читать подробнее

Дебетовые карты с кэшбэком в 2024 году

Рейтинг лучших дебетовых карт с кэшбэком

Мы составили рейтинг из дебетовых карт, по которым предусмотрены самые выгодные бонусные программы для всех держателей. В ТОП-10 таких карточек вошли:

Полный рейтинг ТОП-14 : дебетовых карт вы можете посмотреть на нашем сайте

Для начала необходимо обратить внимание на основные аспекты при выборе дебетовой карты с кэшбеком в 2024 году. Ключевыми критериями являются наличие кэшбека, условия обслуживания, сроки начисления процентов на остаток средств, а также условия снятия наличных и осуществления переводов. Давайте подробнее разберем каждый из этих аспектов.

Кэшбек - привлекательная программа вознаграждения за совершенные покупки. Перед выбором карты важно удостовериться, что банк предлагает данную опцию. Некоторые финансовые учреждения начисляют кэшбек в рублях, в то время как другие предоставляют бонусы, которые можно использовать для получения скидок у партнеров банка.

Обслуживание - один из ключевых критериев, который необходимо учитывать при выборе дебетовой карты. Мы всегда стремимся к получению максимальной выгоды при минимальных затратах. Существуют банки, предлагающие дебетовые карты с бесплатным годовым обслуживанием, что является привлекательным предложением для клиентов.

Процент на остаток - не менее важный критерий при выборе карты. Часто у нас остается некоторая сумма на карте, которую мы не тратим в течение месяца. Банки, начисляющие проценты на остаток, обеспечивают возможность увеличения сохраненной суммы. При этом проценты на остаток на дебетовых картах могут превышать ставки по накопительным счетам и вкладам.

Снятие наличных и переводы - в наше время цифровых технологий мы все чаще используем электронные средства, но случаи требования наличности все еще возникают. Поэтому важно обратить внимание на условия снятия наличности и осуществления переводов при выборе карты. Некоторые банки взимают высокие комиссии за такие операции, что не всегда выгодно для клиентов.

Таким образом, выбирая дебетовую карту с кэшбеком в 2024 году, необходимо учитывать описанные критерии. В дальнейшем будут представлены обзоры наиболее популярных и выгодных дебетовых карт, соответствующих указанным характеристикам.

В Тинькофф Банке действует выгодная бонусная программа для держателей дебетовой карты “Tinkoff Black”. Выглядит она так:

от 1% до 15% за покупки в категориях повышенного кэшбэка, которые обновляются каждый месяц;

до 15% за покупки и оплату услуг в мобильном приложении Тинькофф Банка в разделе “Город”;

до 30% за покупки в магазинах-партнерах Тинькофф Банка.

Еще больше выгоды доступно держателям дебетовой карты с подпиской “Tinkoff Pro” — для них предусмотрен максимально возможный кэшбэк за покупки и оплату услуг в разделе “Город” и еще больше предложений от партнеров Тинькофф Банка.

Что касается максимальной суммы кэшбэка в месяц, держатель карточки может получить:

3 тысячи бонусных рублей без подписки “Tinkoff Pro” и 5 тысяч бонусных рублей с ней за обычные покупки;

5 тысяч бонусных рублей за билеты в кино, театры, на концерты и выставки в каждой категории, 3 тысячи бонусных рублей за покупки через другие сервисы в разделе “Город”;

6 тысяч бонусных рублей за покупки в магазинах-партнерах Тинькофф Банка.

Тинькофф Банк начисляет кэшбэк в виде живых рублей на дебетовую карту “Tinkoff Black” в последний день расчетного периода. Тратить их можно по своему усмотрению.

Начисление кэшбэка за покупки в ВТБ по дебетовой Карте для жизни происходит следующим образом:

2% за покупки в категориях “Супермаркеты”, “Кафе и рестораны,” и “Транспорт и такси”;

до 50% за покупки в магазинах-партнерах ВТБ.

Максимальная сумма кэшбэка, который могут получить держатели этой дебетовой карточки за покупки в категориях, составляет 2 тысячи мультибонусов. Количество баллов за покупки в магазинах-партнерах ВТБ не ограничен.

Потратить мультибонусы можно следующими способами:

обменять их на живые деньги по курсу 1 мультибонус = 0,85 рубля;

потратить на товары и услуги, подарочные сертификаты, железнодорожные и авиабилеты, бронирование гостиниц и многое другое у партнеров программы “Мультибонус”.

Обслуживание и выпуск дебетовой карты в Газпромбанке абсолютно бесплатны. Кэшбек на покупки в компаниях-партнёрах (Яндекс. Еда, Бургер Кинг, онлайн-кинотеатр Премьер и т.д.) может составлять до 50% рублями. Проценты на остаток доступны по подписке ГПБ.Плюс. Предусмотрены переводы без комиссии через СБП на карты любых других банков, если сумма перевода не превышает 150 000 руб/месяц. Бесплатное снятие наличных по карте ВТБ доступно как в банкоматах банка, так и в любых других банках России. Разница лишь в том, что на бесплатное снятие наличных в других банках действует ограничение до 200 000 в месяц.

Держатели Умной карты от Газпромбанка могут выбрать одну из двух бонусных программ: “Понятный кэшбэк” или “Умный кэшбэк”. В первом случае условия начисления вознаграждения выглядят следующим образом:

1,5% за все покупки без подключенного сервиса “Газпромбанк Привилегии” и 2% — с сервисом;

до 50% за покупки в магазинах-партнерах Газпромбанка.

В этом случае максимальная сумма кэшбэка, которую может начислить банк, составляет 5 тысяч бонусных баллов.

В случае с бонусной программой “Умный кэшбэк” начисление вознаграждения происходит следующим образом:

1% за все покупки без исключения и 5% за покупки одежды, обуви, на АЗС, в такси, общественном транспорте и аптеках с подключенным сервисом “Газпромбанк Привилегии”;

3% за покупки одежды, обуви, на АЗС, в такси, общественном транспорте и аптеках без сервиса.

В этом случае максимальная сумма кэшбэка, которую могут получать держатели, составляет 5 тысяч бонусных баллов с сервисом “Газпромбанк Привилегии” и 3 тысячи — без него.

Газпромбанк начисляет кэшбэк только при условии трат по карте на сумму от 5 тысяч рублей в месяц. Потратить полученные бонусы можно следующими способами:

обменять на рубли от 700 бонусов по курсу 1 балл = 0,8 рубля;

компенсировать ими покупки от 1 тысячи рублей по курсу 1 балл = 1 рубль.

Условия начисления кэшбэка по дебетовой карте “MTS CASHBACK" выглядят следующим образом:

1% за все покупки без исключения;

5% за покупки в категориях повышенного кэшбэка;

5% за покупки в супермаркетах с подпиской “МТС Premium”;

до 25% за покупки в магазинах-партнерах МТС Банка.

Максимальная сумма кэшбэка, которую можно получить в МТС Банке, составляет 10 тысяч бонусных рублей в месяц. Их банк начисляет в течение 5 дней после совершения покупок.

Потратить кэшбэк выгодно можно только с подпиской “МТС Premium”. С ней полученными баллами можно:

оплатить часть покупок в салонах связи “МТС”;

оплатить мобильную связь от МТС себе и своим близким;

оплатить билеты на концерты и выставки в сервисе “МТС Live”;

обменять на бонусы у партнеров бонусной программы.

Без подписки “МТС Premium” потратить бонусные баллы можно только на благотворительность. То есть людям, которые не пользуются продуктами и сервисами МТС, такая карточка будет невыгодной.

По дебетовой карте “Польза” от Хоум Банка действует довольно простая бонусная программа. По ней условия начисления кэшбэка выглядят следующим образом:

от 1% до 15% за покупки в категориях повышенного кэшбэка;

до 30% за покупки в магазинах-партнерах Хоум Банка.

Максимальная сумма кэшбэка зависит от размера неснижаемого остатка на счетах в Хоум Банке на 27 число предыдущего месяца:

если неснижаемый остаток меньше 2 миллионов рублей, держатель карточки может получить до 3 тысяч бонусных баллов, из которых 1 тысяча — в категории повышенного кэшбэка более 1%;

если неснижаемый остаток больше 2 миллионов рублей, держатель карточки может получить до 5 тысячи бонусных баллов, из которых 3 тысячи — в категории повышенного кэшбэка.

Для зарплатных клиентов максимальная сумма кэшбэка составляет 4 тысячи бонусных баллов, из которых 2 тысячи — в категории повышенного кэшбэка.

Полученные бонусные баллы можно обменять на живые деньги по курсу 1 балл = 1 рубль. Минимальная сумма для списания составляет 500 баллов. Потратить полученные деньги можно по своему усмотрению.

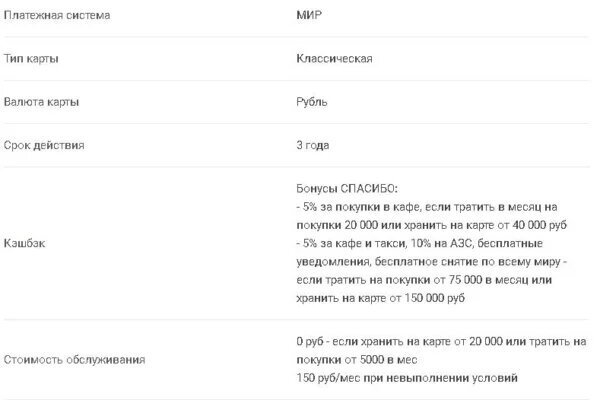

По дебетовой карте “My Life” от УБРиР начисление кэшбэка за покупки происходит следущим образом:

от 1% до 5% за покупки в выбранных категориях повышенного кэшбэка;

до 35% за покупки в магазинах-партнерах УБРиР.

Среди категорий повышенного кэшбэка сейчас держатели могут выбрать следующие:

5% за оплату жилищно-коммунальных услуг, но не более 300 бонусных рублей в месяц;

3% за покупку бытовой техники, но так же не более 300 бонусных рублей в месяц;

3% за оплату топлива и других товаров и услуг на АЗС, но так же не более 300 бонусных рублей в месяц;

3% за покупки в аптеках, но так же не более 300 бонусных рублей в месяц;

1% за покупки в супермаркетах, но так же не более 300 бонусных рублей в месяц;

1% за все остальные покупки, но не более 1,7 тысячи бонусных рублей в месяц.

То есть дебетовая карта будет выгодной только для тех, кто не тратит много денег на оплату жилищно-коммунальных услуг, поскольку за них держатели могут получать не более 300 бонусных рублей в месяц.

Еще 10% держатели могут получать за оплату поездок на городском и пригородном транспорте при получении на карточку заработной платы. Кроме этого, 5% банк начисляет за покупки в интернете при подключении опции “Больше плюсов”. Максимальная сумма кэшбэка в первом случае составляет 300 бонусных рублей в месяц, а во втором — 500.

Вознаграждение банк начисляет до 20 числа месяца, следующего за расчетным. Но только при условии трат по карте на сумму от 5 тысяч рублей в месяц.

По дебетовой карте от Альфа-Банка условия начисления кэшбэка выглядят почти аналогичным образом:

от 1% до 15% за покупки в категориях повышенного кэшбэка, которые обновляются каждый месяц;

до 50% за покупки в магазинах-партнерах Альфа-Банка.

Кроме этого, каждый месяц держатели карты могут участвовать в розыгрыше суперкэшбэка. Для этого им нужно крутить барабан в мобильном приложении Альфа-Банка. Максимальный размер кэшбэка, который можно выиграть, составляет 100%. В случае если категория, которая выпала на барабане, совпадает с выбранной на месяц категорией повышенного вознаграждения, процент суммируется.

В этом случае максимальная сумма кэшбэка в месяц, которую может получить держатель, составляет всего 5 тысяч бонусных рублей. Альфа-Банк начисляет вознаграждение в виде бонусных баллов на отдельный бонусный счет. Затем их можно перевести в виде живых рублей на любой счет. Тратить их так же можно по своему усмотрению.

Условия начисления кэшбэка по этой дебетовой карточке выглядят следующим образом:

до 1% за все покупки без исключения;

2% за покупки в кондитерских;

3% за покупку кофе на АЗС в приложении “Турбо”;

5% за покупку в сезонных категориях повышенного кэшбэка;

5% за покупку топлива на АЗС в приложении “Турбо”;

до 35% за покупки в магазинах-партнерах ФОРА-БАНКа.

Что касается максимальной суммы кэшбэка, то за обычные покупки держатели карточки могут получать до 10 тысяч бонусных рублей в месяц, а за покупки в сезонных категориях повышенного кэшбэка — до 2 тысяч.

Стоит обратить внимание на то, что 5% за покупку топлива на АЗС складывается из 2% скидки и 3% кэшбэка.

Полный рейтинг ТОП-14 : дебетовых карт вы можете посмотреть на нашем сайте

Вывод

В 2024 году банки бьются за клиентов с дебетовыми картами с кэшбэком. Предложений множество, и каждый выберет карту по своим критериям. Кому нужен высокий кэшбэк, кому - удобное обслуживание. В моем Топ-14 лучших дебетовых карт на 2024 год - предложения, которые порадуют даже самых требовательных клиентов.