Мои извинения

Я даже не знаю что такое "УСН", но Чечня это последнее место где я буду что-либо делать. Без малейшего понятия почему такая реклама "вылезла"

Показать полностью

1

Я даже не знаю что такое "УСН", но Чечня это последнее место где я буду что-либо делать. Без малейшего понятия почему такая реклама "вылезла"

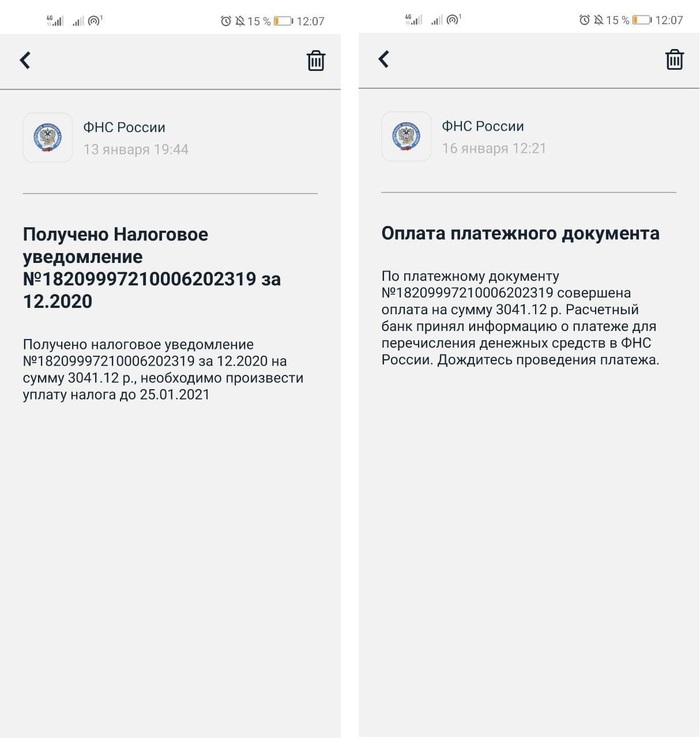

Дорогая ЛЮ! Друг сделал себе ИП в начале 2020 года через контору, которая занимается заведением цифровых подписей. При заведении ИП указал УСН. Исправно платил по УСН, налоговая приняла декларацию за 2020 год, вопросов не было, счет ИП (заведенный в Тинькофф) не блокировался ни разу.

Но сейчас приходит "Уведомление о неисполнении обязанности по представлению налоговой декларации (расчета)" с требованием доплатить налоги за 2020 год по ставке 43% в связи с тем, что "не получено заявление о переходе на УСН". Копии этого заявления в той конторе не оказалось.

Мы понимаем, что судебная практика в этой ситуации на нашей стороне, даже если это заявление было действительно утеряно и даже если оно не подавалось, поскольку налоговая по факту все это время считала это ИП по УСН и не имела вопросов. Но нам нужна помощь в пошаговых действиях. Будем рады, если кто-то из лиги согласится сопровождать это дело! Спасибо заренее!

Индивидуальные предприниматели платят два вида страховых взносов: фиксированные и дополнительные. Они идут на пенсионное и медицинское страхование — как у наёмных сотрудников. Может показаться, что это бесполезно. Но если решите уйти на больничный или в декрет, то уплаченные взносы помогут не остаться без денег.

Фиксированные взносы перечисляют всегда — даже если ИП ничего не заработал. Дополнительные взносы платят только предприниматели с годовым доходом от 300 тыс. рублей. Рассказываем, как правильно их считать и когда нужно платить, чтобы не получить штраф от налоговой.

Какой размер фиксированных страховых взносов

Фиксированные взносы платят все предприниматели, кроме самозанятых. Их размер не зависит от дохода, системы налогообложения или региона — сумму определяет государство. Актуальные данные ежегодно публикуют на сайте ФНС.

Размер взносов за 2021 год остался на уровне прошлого года, поэтому предприниматели заплатят 40 874 руб. Он состоит из двух частей: 32 448 руб. — пенсионное страхование, 8 426 руб. — медицинское. Это условное деление: взносы платятся единой суммой.

В 2022 году фиксированные страховые взносы вырастут до 43 211 руб., в 2023 году — до 45 842 руб. Но перед уплатой лучше перепроверить данные на сайте ФНС или в статье 430 Налогового кодекса в последней редакции. Ведь государство периодически меняет суммы за 1-1,5 года до срока уплаты.

Отдельное правило действует для ИП, которые зарегистрировались после 1 января и работают меньше года. Они платят страховые взносы только за полностью отработанные месяцы и календарные дни.

Пример. Допустим, ИП зарегистрировался 15 июня. Это значит, что до 31 декабря он отработает шесть полных месяцев и 16 календарных дней. Размер фиксированного взноса за шесть месяцев составит 40 874 ÷ 12 × 6 = 20 437 руб. А за 16 дней июня — 40 874 ÷ 12 × (16 ÷ 30) = 1816,62 руб., где 30 — это количество дней в июне. Общая сумма фиксированного взноса для ИП составит 22 253,62 руб.

Как рассчитать дополнительные страховые взносы

Дополнительные взносы — это 1% с доходов, превышающих 300 тыс. руб. за календарный год. Они полностью идут на пенсионное страхование. На первый взгляд всё просто: заработали 500 тыс. руб. — заплатили 200 000 × 1% = 2 000 руб. Но есть важная деталь: общая сумма пенсионных взносов не должна превышать восьмикратный размер фиксированного пенсионного взноса. Звучит сложно, но сейчас объясним.

Общая сумма пенсионных взносов = это фиксированный пенсионный + дополнительный. Эта сумма в 2021 году не может быть выше, чем 32 448 × 8 = 259 584 руб. Другими словами, максимальная сумма дополнительного взноса равна 259 584 − 32 448 = 227 136 руб. Если насчитали больше, платить всё равно нужно только эту сумму.

Для каждой системы налогообложения доходы учитываются по-разному. Вот какие доходы нужно брать за основу на трёх основных налоговых режимах.

Упрощённая система налогообложения

Размер страховых взносов на упрощёнке зависит от выбранного режима. Если используете УСН «Доходы», то допвзносы нужно рассчитывать от суммы, которую указываете в строке 113 раздела 2.1.1 налоговой декларации.

Если работаете на УСН «Доходы минус расходы», то считать допвзнос нужно по строке 243 раздела 2.2 декларации. Это правило появилось недавно: только в 2020 году ФНС признала, что ИП должны платить дополнительные взносы с разницы между доходами и расходами, а не только с доходов.

Пример. Допустим, два предпринимателя заработали 500 тыс. руб. за год, а потратили 300 тыс. руб. Но первый работает на системе «Доходы», а второй — на системе «Доходы минус расходы». Это значит, что первый заплатит допвзносы с 200 тыс., а второй платить не будет — ведь разница между доходами и расходами не превышает 300 тыс.

Патентная система налогообложения

Казалось бы, как можно платить допвзносы на патенте, если реальные доходы не учитываются. Ответ простой: взносы нужно рассчитывать с потенциального дохода, по которому определяют стоимость патента.

Важно. Потенциальный доход учитывается по всем оформленным патентам.

Потенциальный доход указывают в приложении к патенту — его выдают при оформлении. В приложении есть строка 010. Именно там и указана нужная сумма.

Пример. ИП оформил два патента: на бытовые услуги и ремонтные работы. По первому его потенциальный доход составляет 300 тыс. руб., по второму — 400 тыс. Это значит, что дополнительные взносы составят (300 000 + 400 000 − 300 000) × 1% = 4 000 руб.

Общая система налогообложения

Предприниматели не часто работают на ОСНО. Но если работают, то дополнительные взносы тоже платят. Здесь всё просто: сумма для расчёта находится в строке 060 раздела 2 декларации 3-НДФЛ. Расходы и вычеты при этом не учитываются.

Разумеется, дополнительные взносы самозанятые ИП тоже не платят. Да и вообще самозанятым быть здорово. Почитайте нашу статью про самозанятых ИП — вдруг вам тоже захочется пользоваться всеми бонусами налога на профессиональный доход, оставаясь предпринимателем.

Что будет, если неправильно уплатить взносы

Фиксированные взносы платят до 31 декабря текущего года. Это значит, что первые платежи за 2021 год должны поступить в налоговую уже до конца декабря. Дополнительные взносы платят на полгода позже — до 1 июля следующего года. Это логично: за это время ИП успевает посчитать доходы и сдать отчётность.

За просрочку платежей начисляют пени. Каждый день налоговая будет добавлять 1/300 ключевой ставки Банка России от неуплаченной суммы. Например, в июне 2021 года ставка составляет 5,5%.

Пример. Предприниматель забыл про дополнительные взносы и уплатил свои 6 000 руб. только 10 июля 2021 года. Это значит, что ему придётся доплатить пени в размере 6 000 × (1 ÷ 300 × 5,5%) × 10 = 11 руб.

Если обсчитаетесь и заплатите больше — не страшно. Можно написать заявление на возврат — деньги вернут на расчётный счёт. А ещё можно зачесть эту сумму в другие платежи. Например, переплату по фиксированным взносам можно учесть при оплате дополнительных. Для этого понадобится заявление о зачёте излишне уплаченных сумм.

Пример. В конце 2020 года ИП уплатил 45 874 руб. фиксированных взносов — образовалась переплата в размере 5 000 руб. А потом предприниматель насчитал 6 000 руб. дополнительных взносов. Это значит, что благодаря переплате ИП сможет заплатить всего 1 000 руб.

Если вы насчитаете меньше взносов, чем должны, налоговая служба может выписать штраф — до 20% от недоимки. Но это полбеды: если ФНС посчитает, вы сделали это умышленно, размер штрафа вырастет в два раза.

Коротко о страховых взносах ИП

1. ИП платят два вида страховых взносов: фиксированные и дополнительные. Первые нужно уплатить до 31 декабря текущего года, вторые — до 1 июля следующего.

2. Фиксированные взносы в 2021 году составляют 40 874 руб. Если ИП зарегистрировался после 1 января и работает меньше года, ему нужно заплатить только за полностью отработанные месяцы и календарные дни.

3. Дополнительные взносы — это 1% с доходов, превышающих 300 тыс. руб. за календарный год. Для УСН и ОСНО доходы определяют по налоговым декларациям, для патента — по потенциальному доходу в приложении к патенту.

4. За просрочку платежей по взносам начисляют пени — 1/300 ключевой ставки от неуплаченной суммы. За неправильный расчёт и уплату добавляют штраф — до 40% от недоимки.

Мы постарались сделать каждый город, с которого начинается еженедельный заед в нашей новой игре, по-настоящему уникальным. Оценить можно на странице совместной игры Torero и Пикабу.

Реклама АО «Кордиант», ИНН 7601001509

Уважаемые налоговые консультанты, добрый день!

Возникла потребность вывести 1 млн. рублей с р/с ООО (УСН 6%) учредителю.

Правильно ли понимаю, займ лучше выдавать не беспроцентный. По ставки не ниже ставки рефинансирования, т.е. 5 %?

Учредитель получил на 1 год от ООО 1 млн, по ставке 5 % годовых. С процентов необходимо уплатить НДФЛ (50.000 р. * 13 % = 6 500 р.) Его платит учредитель или ООО ?

Верны ли мои расчеты?

Так же хотел уточнить касательно возврата или невозврата займа. Будет ли пристальное внимание УФНС, если его не возвращать? Можно ли пролонгировать договор займа еще на год?

В случае возврата займа от учредителя, ООО будет с этого платить налог (6 % УСН) ?

Прошу меня поправить и подсказать, правильно ли я считаю

Основная задача вывести деньги с р/с. Как я понял займ, самое удобное.

Какие налоги обязаны платить самозанятые?

Единственный налог, который платят самозанятые, — налог на профессиональный доход (НПД). Он похож на упрощённую систему налогообложения для предпринимателей, но отличается ставкой:

• 4% — за доходы от работы с физическими лицами;

• 6% — за доходы от работы с юридическими лицами или ИП.

Самозанятые платят НПД, если их годовой доход составляет не больше 2,4 млн рублей. Если превысить лимит, нужно оформить ИП. А если самозанятый уже работает как ИП (да, так тоже можно), то нужно выбрать другой налоговый режим.

Иногда самозанятые должны платить НДФЛ как обычные физические лица. Это правило относится к доходам:

• по трудовому договору;

• от бывших работодателей, на которых вы работали меньше двух лет назад;

• госслужащих, кроме сдачи квартиры в аренду;

• от продажи имущества.

Закон не запрещает платить часть налогов как самозанятым, а часть — как физическим лицам. Но есть видов деятельности, при работе по которым нельзя быть самозанятым. К ним относятся:

• работы по договорам поручения, комиссии или агентских договоров;

• продажи товаров с обязательной маркировкой или акцизами;

• продажи недвижимости и транспортных средств;

• работы по договору простого товарищества;

• курьерской доставки без онлайн-кассы;

• добычи и продажи полезных ископаемых;

• перепродажи товаров (сфера ритейла).

Также не могут быть самозанятыми адвокаты, нотариусы, арбитражные управляющие, нотариусы и медиаторы.

Пример. Евгений оформился как самозанятый и занимается юридическими услугами. Чтобы больше зарабатывать, он решил предлагать клиентам банковские услуги по агентскому договору. В мае Евгений привёл в банк трёх клиентов, банк перечислил ему 10 тыс. рублей на счёт.

Евгений внёс продажу в приложении «Мой налог» и отправил чек в банк. А через неделю получил уведомление от налоговой, что статуса самозанятого у него больше нет. Это из-за того, что самозанятым запрещено представлять чужие интересы в бизнесе.

Когда нужно платить налог на профессиональный доход?

Приложение «Мой налог» присылает уведомления со сроком и суммой следующего платежа

Если вы только зарегистрировались в качестве самозанятого, первый налоговый период считают со дня регистрации и до конца следующего месяца. Например, при постановке на учет в июне уплатить налог нужно до 25 августа.

Что будет, если не платить налог с доходов самозанятого?

По закону налоговая инспекция вправе проверить доходы самозанятого, доначислить неуплаченные налоги и выписать штраф. Он составит 20% от суммы, которую вы должны были уплатить, но скрыли от налоговой. Штраф может вырасти до 100%, если вы снова уклонитесь от уплаты налогов в течение полугода с последнего нарушения.

На практике ситуация не так однозначна. Сами по себе инспекторы не видят никакие поступления на карты физических лиц и предпринимателей. Чтобы изучить доходы самозанятого, они обязаны проводить налоговую проверку. Но есть одна проблема: чтобы проверить самозанятого, инспектор должен запросить разрешение у центрального аппарата ФНС.

Важно: без веских причин и подозрений на сокрытие крупных доходов межрайонные инспекции это точно не сделают. Но не платить налоги всё равно плохо: кто знает, вдруг через месяц ФНС разрешит проверять всех самозанятых без разбора.

С самозанятыми ИП ситуация другая. Налоговая вправе самостоятельно проводить камеральные и выездные проверки предпринимателей, поэтому шанс получить штраф за уклонение от уплаты налогов становится выше.

Что делать, если доход в течение года превысил 2,4 млн рублей?

Если календарный год ещё не закончился, а доход уже превысил 2,4 млн рублей, самозанятость автоматически прекращается. Физические лица платят НДФЛ, а ИП выбирают новый налоговый режим.

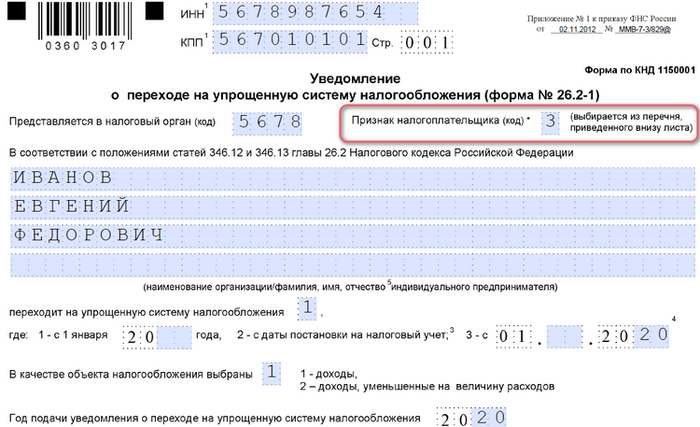

Сложнее всего предпринимателям. Как только доход превышает лимит, они получают 20 календарных дней, чтобы поменять НПД на другой налоговый режим. Для этого нужно написать заявление и отправить в налоговую по месту регистрации заявление.

Вот формы заявления:

• форма № 26.2-1 — для УСН;

• форма № 26.1-1 — для ЕСХН;

• форма № 26.5-1 — для патента.

Подсказки по заполнению заявления есть прямо на бланке

Если не написали заявление или не уложились в 20 дней, произойдёт страшное — ИП автоматически перейдёт на общую систему налогообложения. Тогда со всех поступлений свыше 2,4 млн рублей придётся платить 13% НДФЛ.

Пример. Самозанятый юрист Евгений заработал с января по май 2021 года 3 млн рублей, но не успел подать заявление на УСН. За 2,4 млн он заплатил налог на профессиональный доход, а за остальной доход пришлось платить НДФЛ — 600 тыс. × 13% = 78 тыс. рублей. А если бы Евгений успел перейти на УСН «Доход», заплатил бы всего 600 тыс. × 6% = 36 тыс. рублей. В два раза меньше!

После того, как самозанятость аннулируют, снова перейти на НПД или другой налоговый режим можно только с 1 января следующего года.

Как добровольно платить взносы в ПФР, чтобы накопить трудовой стаж?

Самозанятые вправе не платить страховые и пенсионные взносы. Но если вы планируете накопить трудовая стаж и подстраховаться пенсией, вы можете платить взносы в ПФР добровольно.

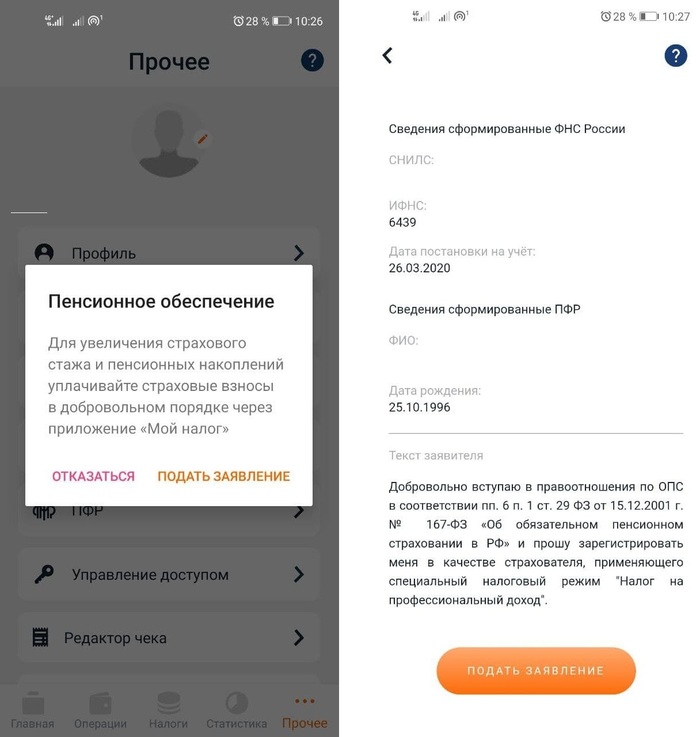

Чтобы стать плательщиком пенсионных взносов, нужно сформировать и отправить заявление в ПФР. Вот как это сделать в приложении «Мой налог»:

1. Откройте экран «Прочее».

2. Выберите раздел «ПФР».

3. Нажмите «Подать заявление», затем — «Перейти».

4. Снова нажать «Подать заявление».

Заявление формируется автоматически по информации, которая уже есть у налоговой

Когда заявление обработают и примут, в приложении появится раздел «Платежи ПФР». С помощью него вы сможете платить взносы в пенсионный фонд. Это работает как для самозанятых физлиц, так и для ИП с налогом на профессиональный доход.

Стаж начисляется пропорционально уплаченной сумме — заплатить можно от 1 рубля. Чтобы получить полный год страхового стажа, за 2021 год нужно уплатить 32 448 рублей, за 2022 — уже 34 445 рублей.

Как добровольно платить взносы в ФСС, чтобы оформлять больничные и декрет?

Страховые взносы помогут получить социальные гарантии от государства, например, больничные или декретные выплаты. Но добровольно платить взносы в ФСС могут только самозанятые ИП: физическим лицам такая возможность недоступна.

Чтобы перечислять страховые взносы, нужно зарегистрироваться в системе социального страхования. Подать заявление в ФСС можно через МФЦ или специальную страницу на Госуслугах. Заявление рассматривают не дольше двух рабочих дней.

Можно подать заявление электронно или записаться на приём в местное отделение ФСС

Размер взносов в ФСС всегда фиксированный. Он зависит от размера МРОТ в текущем году. Например, сейчас взносы составляют 2,9% от МРОТ. В 2021 году это 4 451,62 рублей. Платить можно как одним платежом, так и несколькими в течение года.

Важно: внести нужно полную сумму взносов за год. Если внести меньше, ФСС просто вернёт деньги и не покроет расходы предпринимателя на больничный или декрет.

Чтобы получить страховые выплаты, нужно обратиться в отделение ФСС по месту регистрации. Сделать это нужно не позднее шести месяцев после выхода с больничного или декрета. Но не раньше следующего года. Например, если уплатили взносы 25 октября 2021 года, получить выплаты можно только с 1 января 2022 года.

Как убедить партнёров, что им не придётся платить налоги за вас?

Не все юридические лица и предприниматели хотят работать с самозанятыми. Некоторые опасаются, что самозанятый аннулирует чек, внесет неверную сумму или не заплатит налоги. Это создаст лишние риски бизнесу: в лучшем случае придётся уплатить НДФЛ, в худшем — штрафы и ограничения от банков.

В действительности всё не так страшно. Есть несколько советов, которые помогут заказчикам не беспокоиться за работу с самозанятыми. Вот несколько основных правил, которые обязательно нужно рассказать вашим заказчикам:

• Нужно периодически проверять статус самозанятого. Для этого налоговая разработала специальный сервис. Пока партнёр числится самозанятым, можно смело переводить ему деньги и ждать чек. Если самозанятый утратил статус, придётся перезаключать договор как с физическим лицом или прекратить сотрудничество.

• Для работы с самозанятым подойдёт типовой гражданско-правовой договор, например, договор оказания услуг или универсальный договор-счёт-акт.

• В договоре должны быть прописаны статус самозанятого, обязанность самозанятого выдавать чеки и вовремя сообщать о снятии с режима НПД, а также то, что заказчик не платит НДФЛ и страховые взносы за физлицо.

• После каждой оплаты самозанятый должен сформировать чек в приложении «Мой налог» и отправлять его в установленный срок.

Чтобы ваши партнёры знали правила работы с самозанятыми, дайте им почитать нашу статью «Как принять на работу самозанятого» — в ней собраны все тонкости работы с самозанятыми и советы, как обезопасить себя от проблем с недобросовестными физлицами.

Техтелев Антон

В апреле увеличатся штрафы для владельцев интернет-ресурсов, изменится регулирование цен на некоторые продукты и появятся новые правила маркировки.

Появятся штрафы за нежелательную информацию в интернете

Неспокойное январское время не прошло бесследно. Роскомнадзор выступил с инициативой штрафовать владельцев интернет-ресурсов, которые не удаляют нежелательную информацию. Раньше им выносили только предупреждения.

С 27 марта ситуация изменилась. В законную силу вступил закон, который ввел солидные штрафы для предпринимателей, которые не обращают внимание на предупреждения:

• от 200 до 400 тыс. рублей — для должностных лиц и ИП;

• от 600 тыс. до 1 млн рублей — для компаний.

Пока что это касается только информации, которая нарушает основополагающие права и свободы человека и гражданина. Но конкретизации у формулировки нет, поэтому нежелательными могут стать любые сведения, которые не понравились Роскомнадзору.

Что это значит: Если вы получили предупреждение Роскомнадзора с требованием удалить информацию, лучше его не игнорировать. За повторное нарушение штраф заметно увеличится:

• от 300 до 500 тыс. рублей — для должностных лиц и ИП;

• от 1 до 3 млн рублей — для компаний.

Основание: Федеральный закон от 24 февраля 2021 г. № 19-ФЗ

Штрафы в сфере обработки персональных данных вырастут в два раза

Ещё одно «нововведение» от Роскомнадзора — повышение штрафов за ошибки в сборе и обработке персональных данных. Раньше владелец интернет-ресурса мог получить штраф от 10 до 50 тыс. рублей за нарушения при обработке данных и от 10 до 75 тыс. рублей за сбор без согласия пользователя.

С 27 марта штрафы за нарушения по ст. 13.11 КоАП РФ заметно увеличились. За неправильную обработку данных теперь могут оштрафовать на сумму до 100 тыс. рублей, а за сбор и обработку без согласия — до 150 тыс. рублей.

Что это значит: Собирайте и обрабатывайте персональные данные по всем правилам Роскомнадзора, иначе получите огромные штрафы. Чтобы изучить требования, почитайте нашу статью: мы подробно рассказали, какие данные считаются персональными и как правильно их обрабатывать.

Основание: Федеральный закон от 24 февраля 2021 г. № 19-ФЗ

Электронику запретят продавать без отечественного ПО

С 1 апреля предустановка российских программ на некоторые компьютеры и смартфоны станет обязательной. Это коснется устройств от производителей, зарегистрированных в России и странах ЕАЭС. Новое правило распространяется на любые гаджеты и компьютеры, будь то умные часы или мультимедийные системы автомобилей.

Перечень программ изложен в Распоряжении Правительства РФ от 31 декабря 2020 г. № 3704-р. Он включает 16 приложений для мобильных устройств и 11 для Smart TV. Например, на смартфонах обязательно должны быть ICQ, «Одноклассники» и голосовой ассистент «Маруся».

Что это значит: Производителям электроники придётся устанавливать российские программы, чтобы передать гаджеты в продажу. Если продавец обнаружит, что российского ПО нет, он вправе снять товары с продажи и потребовать от производителя новые устройства с предустановленными приложениями.

Основание: Федеральный закон от 02 декабря 2019 г. № 425-ФЗ

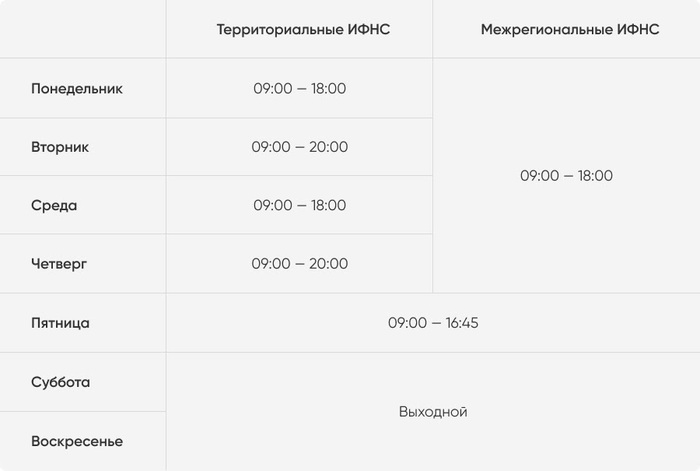

Инспекции ФНС начнут принимать предпринимателей без записи

1 апреля возобновится приём ИП и представителей компаний в налоговых инспекциях. Чтобы получить консультацию, подать обращение или получить разъяснение, достаточно посетить ИФНС по месту жительства или регистрации юрлица в часы работы.

Если у налоговой инспекции есть территориальное подразделение (такое бывает в крупных городах и регионах), главное управление ФНС по субъекту может изменить график работы. Уточнить график можно на сайте инспекций.

Что это значит: Теперь необязательно записываться, чтобы посетить налоговую. Достаточно проверить часы работы на сайте ФНС и нанести визит инспекторам в любое удобное время.

Основание: Письмо ФНС России от 05 марта 2021 г. № АБ-4-19/2887@

Цены на некоторые товары первой необходимости разрешат повысить

14 декабря Правительство заморозило цены на сахар и подсолнечное масло на фоне растущей продовольственной инфляции. Производители и продавцы сельхозпродукции отказывались от повышения цен по соглашению с Министерством сельского хозяйства и Министерством промышленности и торговли. Но с 1 апреля решение Правительства утрачивает силу.

Что это значит: Производители и продавцы сахара и подсолнечного масла вернутся к рыночному ценообразованию. Для покупателей и это значит, что цены снова могут вырасти — а за ними пойдёт вверх продуктовая инфляция.

Основание: Постановление Правительства РФ от 14 декабря 2020 г. № 2094

В чеках при курьерской доставке появится поле «код товара»

С 20 апреля при доставке маркированных товаров с постоплатой в чеках появится поле «код товара». В нём указывают код из системы «Честный ЗНАК». Раньше это правило было необязательным: предприниматели могли указывать реквизит по своей инициативе.

Что это значит: Предпринимателям, которые оказывают курьерские услуги или доставляют товары своими силами, нужно настроить онлайн-кассы так, чтобы в реквизитах чека появилось поле «код товара». Это можно сделать самостоятельно через настройки кассы или с помощью специалистов компании-производителя устройства.

Основание: Постановление Правительства РФ от 16 апреля 2020 г. № 521

Последние отсрочки по маркировке фотокамер и парфюмерии закончатся

Маркировка продолжает победное шествие по рынку розничной торговли. Фототовары и парфюмерию маркируют с октября 2020 года, но для отдельных категорий сохранились отсрочки. Это касалось импортных комплектов и наборов с перечисленными товарами:

• духи;

• туалетная вода;

• фотовспышки;

• лампы-вспышки;

• фотокамеры (кроме кинокамер).

Если раньше эти товары можно было ввозить в Россию и продавать без маркировки, то с 31 марта на них распространяются общие правила.

Что это значит: Если вы продаёте фототовары и парфюмерию из перечисленных категорий, регистрируйте товары через систему «Честный ЗНАК». Если забудете, то вас штрафуют на сумму от 50 до 300 тыс. рублей.

Основание: Постановления Правительства РФ от 31 декабря 2019 г. № 1953, № 1957

Недавно мы рассказывали, как сдать декларацию по УСН «Доходы минус расходы». Оказывается, это несложно: предпринимателям под силу заполнить форму без помощи бухгалтера. Подготовить декларацию по упрощёнке на доходах ещё проще, ведь считать расходы не придётся. Рассказываем, как заполнить декларацию по УСН «Доходы».

Сначала мы расскажем о форме декларации и правилах подсчёта налоговой базы. Если вы уже это знаете, можете сразу перейти к инструкции по заполнению.

Какую декларацию сдавать

За 2020 год компании и ИП на упрощёнке сдают декларацию по форме КНД 1152017 от 2016 года. Но уже за 2021 год предприниматели будут отчитываться по новой форме — её утвердили в конце 2020 года. ФНС решила обновить документ, потому что УСН претерпела несколько изменений, включая повышение ставок и расширение лимитов. Мы рассказали об этих изменениях в нашем обзорном материале.

Примечательно, что сдавать отчётность по новой форме можно и за 2020 год. Это правило действует уже с 20 марта.

Какие показатели учитывать

Казалось бы, предпринимателям нужно учитывать только доходы бизнеса, чтобы сдать отчётность. Главное — указывать все суммы нарастающим итогом по кварталам. Но дело в том, что декларация включает ещё и данные о страховых взносах и торговом сборе.

Под страховыми взносами в декларации понимают сразу несколько платежей:

• страховые взносы ИП за себя;• выплаченные работникам больничные пособия;

• платежи по договорам личного страхования.

Указывать можно как поквартально, а так и единой суммой за год. Всё зависит от того, как вы их платите. Например, если делаете отчисления каждый квартал, указывайте точную сумму платежа за каждый период. Если платите единоразово, то в декларации тоже должна быть одна сумма.

Отдельный блок декларации посвящён торговому сбору. Это местный платёж для розничной торговли, который действует в Москве. Вот кто его платит:

• торговые точки без залов (например, рынки, палатки, автоматы);

• точки нестационарной торговли (например, кофейные киоски);

• торговые точки с торговыми залами;

• склады.

Если вы никогда не слышали про торговый сбор, но работаете в Москве по одному из перечисленных направлений, внимательно изучите памятку столичной налоговой. В ней есть подробная информация про учёт и льготы.

Доходы по торговому сбору учитывают отдельно. Вот как это выглядит на примере. Допустим, предприниматель Даниил открыл небольшую кофейню на 30 кв. м в Зеленограде. Он продаёт кофе и выпечку, а ещё проводит мастер-классы и обучение для бариста. Так выглядит таблица его доходов по видам деятельности за прошлый год.

Если перевести в доходы по нарастающему итогу, таблица немного изменится.

Все эти данные пригодятся, когда мы будем заполнять декларацию.

Как заполнить форму

Чтобы заполнить декларацию, скачайте PDF-форму и откройте её через программу Adobe Acrobat. Заполнить нужно три раздела:

• Титульный лист;

• Раздел 1.1;

• Раздел 2.1.1;

• Раздел 2.1.2.

Раздел 2.1.2 заполняют только плательщики торгового сбора. А если компания или предприниматель получают бюджетное финансирование или пользовались госимуществом, они дополнительно заполняют раздел 3.

Если не получается открыть PDF-файл, воспользуйтесь программой «Налогоплательщик ЮЛ» — скачать можно на сайте налоговой. Она подходит только для Windows: на смартфонах, Linux и MacOS сервис не работает.

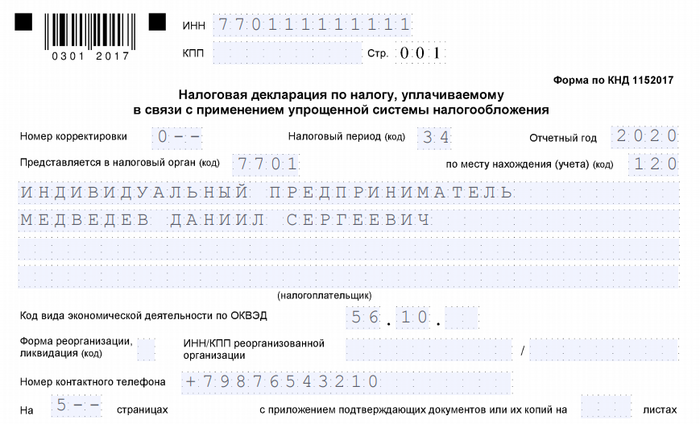

Титульный лист

Декларация начинается с общей информации о предпринимателе или компании. Нужно указать полное наименование, ИНН, КПП (только для юрлиц) и информацию об отчётности. Вот несколько важных правил:

1. Номер корректировки указывают всегда. Если сдаёте первую декларацию за отчётный период, пишите «0−−». Если налоговая вернула форму и попросила исправить, указывайте порядковые номера. Например, первая корректировка — «1−−», вторая — «2−−».

2. Налоговый период — всегда 34. Это значит, что вы сдаёте отчётность за предыдущий год. Другие периоды указывают, когда бизнес закрывается или переходит на ОСНО.

3. Код налогового органа определяют по месту регистрации. Узнать его можно на сайте ФНС.

Код поля «по месту нахождения» зависит от формы бизнеса. ИП указывают «120», организации — «214». Иногда встречаются и более редкие варианты.

Не забудьте указать наименование и основной ОКВЭД в точности, как в выписке ЕГРЮЛ. Если напишете сокращённое название, придётся подавать корректировку.

Вторую часть титульного листа заполняют только в первом столбце. ИП указывают ФИО, организации — ФИО директора. Но в обоих случаях ставят цифру «1».

Если декларацию подаёт представитель по доверенности, укажите цифру «2». В последнем блоке листа укажите номер и дату выдачи доверенности.

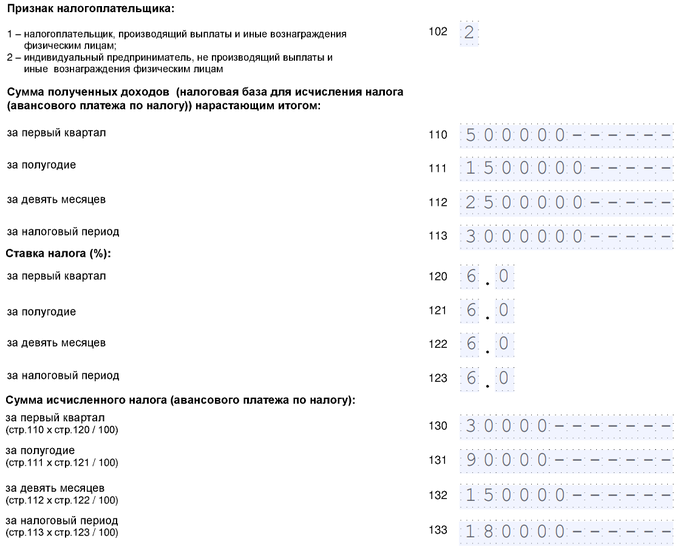

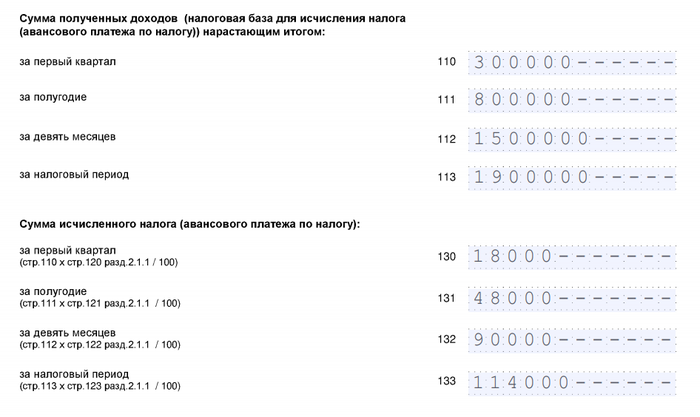

Раздел 2.1.1

Обычно предприниматели заполняют сначала раздел 2.1.1, а потом 1.1. Дело в том, что раздел 2.1.1 включает информацию о доходах и налоговой базе, а раздел 1.1 — информацию о налогах к уплате. Поэтому логично сначала посчитать налоговую базу, а затем — налог. Вот несколько правил:

1. В блоке «Признак налогоплательщика» укажите цифру «2», если ИП без сотрудников. Во всех остальных случаях ставьте цифру «1».

2. В блоке «Сумма полученных доходов» и «Сумма исчисленного налога» укажите суммы поквартально нарастающим итогом.

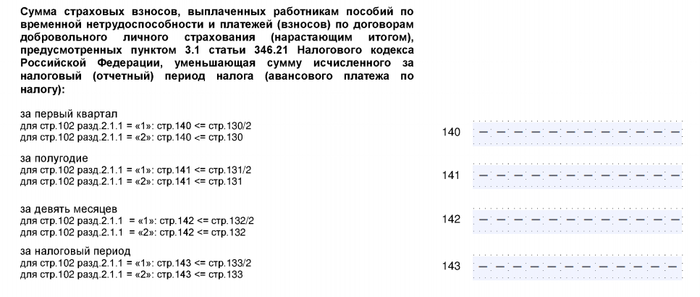

Блок с суммой уплаченных страховых взносов заполняют по времени фактической уплаты. Если вы платили за каждый квартал, указывайте суммы нарастающим итогом. Если сразу заплатили за весь год — то заполните только поле 143, а в остальных поставьте прочерки.

Раздел 2.1.2

Этот раздел заполняют только московские компании и предприниматели, которые платят торговый сбор. Если это не про вас, переходите к разделу 1.1. Раздел 2.1.2 заполняют по аналогии с разделом 2.1.1, но учитывают только доходы, которые облагаются сбором.

В нашем примере с предпринимателем Даниилом из Зеленограда торговым сбором облагаются доходы от продажи кофе и выпечки, поскольку его помещение подходит под требования закона. Сначала нужно сложить их нарастающим итогом, а затем посчитать налоги, которые вы бы уплатили с этих доходов по упрощенке.

Страховые платежи указывают только за работников, которые задействованы в торговой деятельности. В нашем случае здесь будут прочерки.

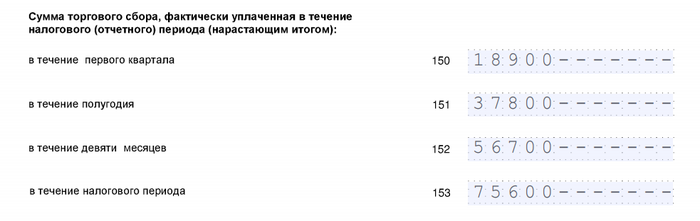

Размер сбора зависит от площади торговой точки и района Москвы, в котором она находится. Как правило, сбор фиксированный — все суммы указаны в законе Москвы. Но в некоторых районах нужно доплачивать за каждый квадратный метр свыше нормы.

В декларации указывают фактически уплаченную сумму сбора. Как правило, его платят каждый квартал. Для помещения Даниила сбор фиксированный — 18 900 рублей в квартал. Прибавляем нарастающим итогом — получаем 75 600 рублей за весь год.

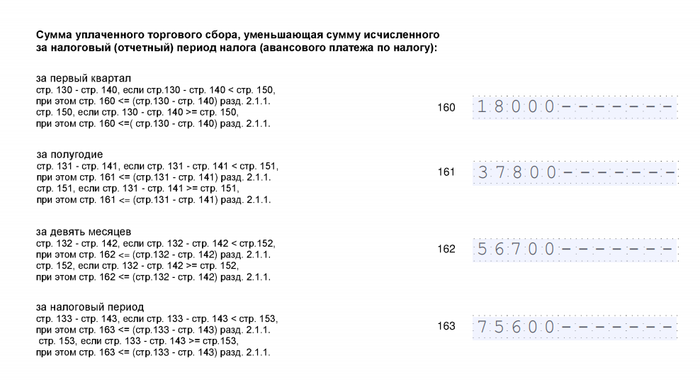

Остаётся только посчитать итоговую сумму к оплате. Это делают по двум формулам:

1. Строка 130 − Строка 140, если разница между налогом и взносами меньше торгового сбора. В нашем примере в первом квартале налог меньше, а взносов нет, поэтому в строке 160 нужно написать 18 000.

2. Строка 150, если разница между налогом и взносами больше торгового сбора. В нашем примере во втором квартале налог больше, поэтому в строке 161 нужно написать 37 800.

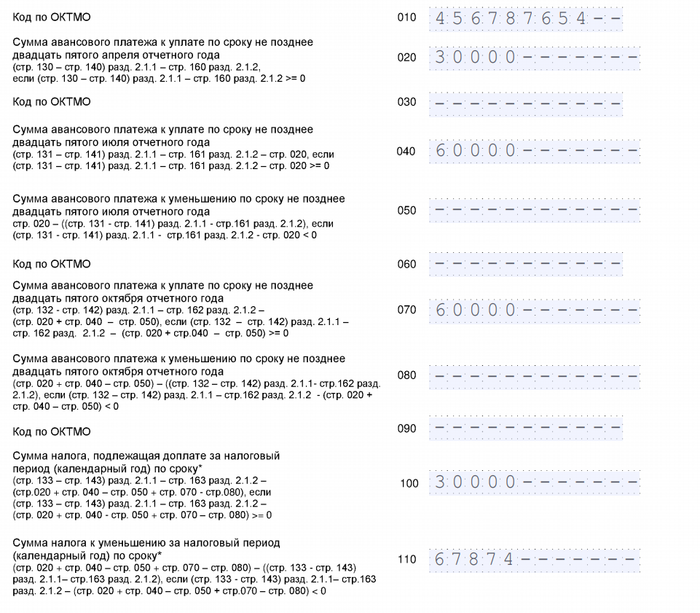

Раздел 1.1

Прежде чем заполнить первый раздел, узнайте код бизнеса по ОКТМО. Раньше код ОКТМО узнавали по сервису налоговой, но сейчас он не работает. Зато ОКТМО отображается в сервисе Росстата. Вот как узнать код:

1. Укажите ИНН компании или ИП.

2. Нажмите кнопку «Получить».

3. Скопируйте код из строки «ОКТМО регистрации».

В первом разделе поквартально указываются суммы авансовых платежей по налогам с вычетом сбора и страховых взносов. Но теперь не нарастающим итогом, а фактическим.

Поля в разделе 1.1 указаны не по названию кварталов, а по сроку уплаты авансовых платежей. Вот как в них разобраться:

• код 020 — первый квартал;

• код 040 — второй квартал;

• код 070— третий квартал;

• код 100 — четвёртый квартал.

Если вы платите торговый сбор, не забудьте вычесть из авансовых платежей сумму сбора за каждый квартал. В этом случае лучше считать по формулам, которые указаны в подсказках к полям в форме — так точно не запутаетесь

Когда и как сдать отчётность

Сдавать нужно только заполненные листы. Распечатайте документ, подпишите и поставьте дату в нижней части каждого листа. Если сдаёте электронно с помощью ЭЦП, распечатывать и подписывать вручную не нужно.

Сроки сдачи зависят от формы бизнеса:

• не позднее 31 марта — юридические лица;

• не позднее 30 апреля — индивидуальные предприниматели.

Иногда сроки могут меняться. Например, если последний день выпадает на выходной, то конец срока сдвигается на следующий рабочий день. А в 2020 году из-за пандемии срок продлевали до конца июля.

Отчётность обычно сдают в электронном виде через личный кабинет налогоплательщика или через операторов ЭДО (например, «Контур» или «СБИС»). Но можно сдать и в бумажном виде сразу в налоговую. Компании и ИП сдают отчётность по упрощёнке в инспекцию ФНС по месту регистрации.

В 2021 году налоговые правила сильно изменились: отменили ЕНВД, расширили сферу применения патента и добавили лимиты по упрощённой системе налогообложения. Журнал «Делобанка» уже публиковал новости по отмене вменёнки и подробный обзор по патенту. Пришло время разобраться с упрощёнкой. Рассказываем, как изменились лимиты, правила расчёта платежей и сдачи деклараций по УСН.

Если вы хотите узнать обо всех изменениях за минуту, читайте короткий обзор в конце материала.

Сроки перехода

Когда отменили ЕНВД, предприниматели стали переходить на патент, самозанятость или упрощёнку. Но если первые два налоговых режима можно выбрать в любое время, то срок перехода на УСН ограничен.

По общему правилу, компании и ИП подают уведомление о переходе на упрощёнку до 31 декабря. Для этого они заполняют форму № 26.2-1 и отправляют её в инспекцию ФНС по месту регистрации бизнеса. Если не успевают, то ИП переходят на патент или самозанятость, а юридические лица остаются на общей системе налогообложения до конца года.

Но есть одно исключение. Если в четвёртом квартале 2020 года бизнес работал на ЕНВД, подать уведомление можно до 31 марта. Важно, чтобы доход компании или ИП за первые девять месяцев 2020 года не превышал 112,5 млн рублей.

Стандартные условия

Упрощёнка бывает двух видов:

1. Доходы. Платите налоги по УСН только с полученного дохода. Заработали 10 млн рублей — заплатили 600 тыс. рублей по ставке 6%.

2. Доходы минус расходы. Платите налоги только с прибыли. Заработали 10 млн рублей, потратили 5 млн рублей — заплатили 750 тыс. рублей по ставке 15%.

Мы рассказывали в нашей статье, чем отличаются виды и какой из них лучше выбрать. Если ещё не работали на УСН, но планируете — обязательно почитайте.

Принято считать, что ставка по УСН «доходы» равна 6%, а по УСН «доходы минус расходы» равна 15%. В Москве это действительно так. Но в других регионах ставки отличаются. Например, в Санкт-Петербурге берут только 7% с прибыли, а в Ивановской области только 4% по доходам. Коллеги из «1С:ИТС» составили таблицу со ставками упрощёнки по каждому региону. Пользуйтесь!

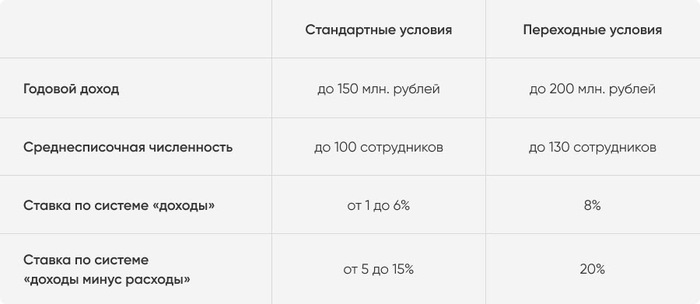

Работать на УСН могут компании и ИП, которые соблюдают два лимита:

• годовой доход — не больше 150 млн рублей;

• среднесписочная численность штата за год — не больше 100 сотрудников.

Раньше при превышении хотя бы одного из лимитов организацию переводили на общую систему налогообложения. Но с 2021 года правила немного изменились.

Условия переходного периода

С 1 января 2021 года для «нарушителей» стандартных условий действует переходный налоговый режим. Лимиты повысят:

• годовой доход — не больше 200 млн рублей;

• среднесписочную численность — не больше 130 сотрудников.

Если предприниматели примут на работу 101-го сотрудника или заработают больше 150 млн рублей, то останутся на упрощёнке. Но будут платить больше: 8% с доходов или 20% с разницы между доходами и расходами.

Ставки единые для всех регионов. Они применяются начиная с квартала, в котором доходы или штат превысили стандартные лимиты. Если предприниматель не нарушит лимиты переходного режима, то с 1 января нового года автоматически вернётся на стандартные условия. Если нарушит — перейдёт на ОСНО.

Новые ставки действуют весь квартал, в котором произошло превышение.

На порядок сдачи отчётности переходный период не влияет. Единственное изменение — это обновленная декларация. В неё добавили строки и коды для переходного периода. Порядок заполнения и сдачи не поменялся. За 2020 год предприниматели сдают старые декларации, но за 2021 год будут принимать только новые.

Правила расчёта налогов с переходным периодом

Рассчитаем на примере. Казанский предприниматель Рифат владеет сетью ресторанов татарской кухни. Он работает на упрощёнке и платит 10% с разницы между доходами и расходами. Допустим, что за 2021 год Рифат потратит на бизнес 140 млн рублей, а заработает 180 млн. Вот как будут выглядеть доходы и расходы по кварталам.

Это значит, что рассчитывать авансовые платежи по упрощёнке Рифат будет так.

Заметьте: в третьем квартале доходы бизнеса Рифата превысят 150 млн рублей. Это значит, что переходная ставка распространится на весь доход предпринимателя в третьем квартале. Новая ставка будет действовать до конца года. Но поскольку Рифат не превысил общий лимит в 200 млн рублей, то с 2022 года вернётся на стандартные условия по упрощёнке.

Утрата права на применение УСН

Общее правило для предпринимателей: компанию или ИП автоматически переводят на ОСНО, если они превышают один из переходных лимитов упрощёнки. Например, если примут на работу 131-го сотрудника или заработают больше 200 млн рублей. Поэтому предпринимателям с большими оборотами важно контролировать финансы.

Иногда компании лишаются права работать на УСН, если нарушают запреты пункта 3 статьи 346.12 Налогового кодекса. В большинстве своём они относятся к сфере деятельности, поэтому таким компаниям ФНС сразу отказывает в переходе на упрощёнку. Например, банкам, инвестфондам, ломбардам. Но некоторые факторы могут появиться в ходе работы:

1. Компания открыла филиал.

2. Компания или ИП начали производить подакцизные товары.

3. Остаточная стоимость основных средств превысила 150 млн рублей.

4. Компания или ИП начали добывать и продавать полезные ископаемые.

5. Более 25% уставного капитала перешло в собственность другой организации.

Компания переходит на общую систему налогообложения в квартале, когда возник один из факторов. Если к концу года он исчезнет, можно снова вернуться на упрощёнку.

Налоговые каникулы для ИП

В 2020 году продлили налоговые каникулы по упрощёнке для некоторых предпринимателей. Теперь они закончатся только 1 января 2024 года. Не платить налоги в течение первых двух лет работы могут предприниматели, которые:

1. Впервые зарегистрировались в качестве ИП.

2. Работает в социальной, научной, производственной сфере или оказывает бытовые услуги.

3. Получает в этих сферах не меньше 70% от общего дохода.

Конкретный перечень видов деятельности, по которым дают налоговые каникулы, устанавливают региональные власти. Как и возможность получить налоговые каникулы. Например, Самарская и Рязанская области, Мордовия и Чувашская республика уже отменили каникулы. А вот власти Санкт-Петербурга, Свердловской и Челябинской областей сохранили.

Посмотреть список регионов и найти перечень видов деятельности можно по справочной информации «КонсультантПлюс».

Коротко о новых правилах упрощёнки в 2021 году

1. Если предприниматели превысил стандартные лимиты по доходу в 150 млн рублей или штату в 100 человек, они платят налоги по переходному режиму. Для УСН «доходы» — по ставке 8%, «доходы минус расходы» — по ставке 20%.

2. Переходный режим действует начиная с квартала, в котором был превышен один из лимитов. Если бизнес не превысит лимиты в 200 млн рублей по доходу и 130 человек по штату, он вернётся на стандартные условия с нового года.

3. Обычно перейти на УСН можно только с нового года. Но если в четвёртом квартале 2020 года бизнес работал на ЕНВД, подать уведомление можно до 31 марта 2021 года.

4. Предприниматели будут сдавать новую декларацию за 2021 год. В неё добавили строки и коды для переходного режима.

5. Если ИП впервые зарегистрировался и начал работать в социальной, научной или производственной сфере, он получит налоговые каникулы до конца 2023 года. Виды деятельности и условия зависят от региона.

Ну что, потренировались? А теперь пора браться за дело всерьез.