"Крупнейшие западные банки, оставшиеся в России, заплатили Кремлю более 800 миллионов евро налогов в прошлом году, что в четыре раза больше довоенного уровня", — говорится в публикации.

Конкретные банки, входящие в этот список: Raiffeisen Bank International, Unicredit, ING, Commerzbank, Deutsche Bank, Intesa Sanpaolo и OTP. В 2023 году их совокупная прибыль составила более трех миллиардов евро — втрое больше, чем в 2021-м. В результате они заплатили около 800 миллионов евро налогов по сравнению с 200 миллионами в 2021 году.

Фото взято из свободных источников

Австрийский Raiffeisen Bank при этом выплатил больше половины из этих показателей. Проанализировав вакансии этого банка в России, издание сделало вывод, что у него есть "амбициозные планы" по "многократному расширению активной клиентской базы".

Выплату налогов европейскими банками издание называет примером того, как иностранные компании, остающиеся в России, помогают ей поддерживать финансовую стабильность, несмотря на западные санкции. При этом иностранные кредиторы выиграли не только от повысившейся процентной ставки, но и от санкций в отношении российских банков.

"Эти меры лишили их конкурентов доступа к международным платежным системам и повысили привлекательность западных банков для клиентов в стране", — поясняется в статье.

США возобновят сделки с российскими банками, но временно.

Ничего нет более постоянного, чем временное.

Народная мудрость

Соединённые Штаты временно отменили санкции в отношении ряда российских банков с целью произвести расчёты в сфере энергетики. Соответствующее решение 29 апреля принял американский Минфин.

В опубликованном документе говорится, что финансовые операции возобновятся с восемью банками. Ограничения также временно сняты и во взаимодействии с российским ЦБ.

Американский Минфин выдал лицензию. Она будет действовать полгода — до 1 ноября 2024-го с возможностью продления.

Минфин США пояснил, что связанными с энергетикой будет считать транзакции за добычу, производство, переработку, сжижение, транспортировку или покупку следующих видов топлива: нефть, сырая нефть, газоконденсат, нерафинированные масла, сжиженный природный газ (СПГ), и за иную продукцию, способную производить энергию, такую как уголь, древесина, а также уран. Разрешены также транзакции за производство, поставки или обмен энергией любыми способами, включая ядерные, тепловые и возобновляемые источники энергии.

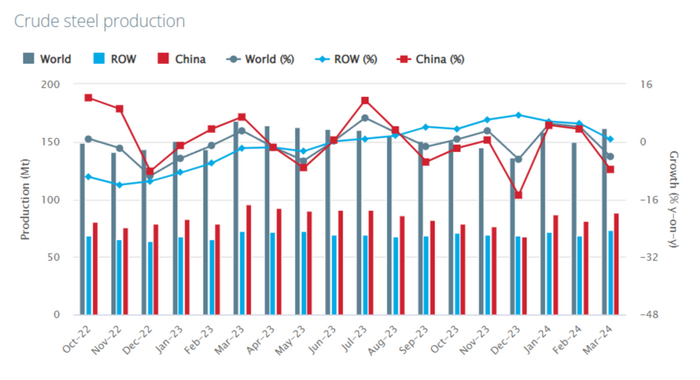

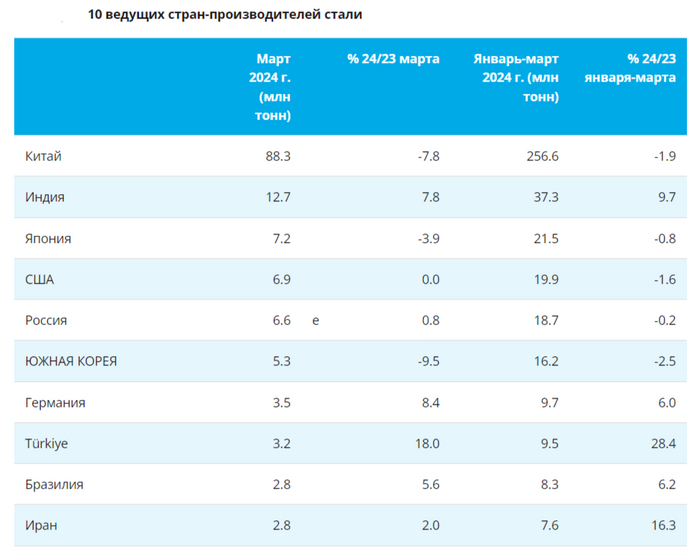

🏭 По данным WSA, в марте 2024 г. было произведено — 161,2 млн тонн стали (-4,3% г/г), месяцем ранее — 148,8 млн тонн стали (+3,7% г/г). По итогам же 3 месяцев — 469,1 млн тонн (+0,5% г/г). Основной "вклад" в ухудшение глобального производства стали в марте внёс Китай, флагман сталелитейщиков (54,8% от общего выпуска продукции) произвёл — 88,3 млн тонн (-7,8% г/г). В плане роста стоит выделить: Индию — 12,7 млн тонн (+7,8% г/г) и Турцию — 3,2 млн тонн (+18% г/г), но как вы заметили Индия и Турция не так сильно влияют на мировое производство, как Китай. Стоит отметить и производственный кризис в EC, на это указывает снижение выплавки, который месяц подряд — 11,6 млн тонн (-4,3% г/г), не помогает даже Германия — 3,5 млн тонн (+8,4% г/г).

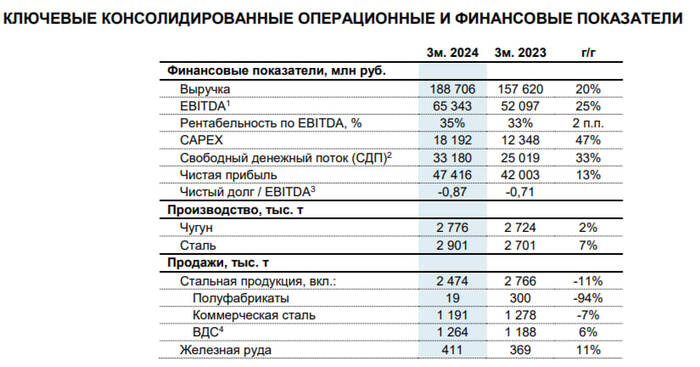

🇷🇺 Как обстоят дела с выпуском стали в России? В марте было выпущено — 6,6 млн тонн (+0,8% г/г), месяцем ранее — 5,7 млн тонн (-4,4% г/г). По итогам 3 месяцев — 18,7 млн тонн (-0,2% г/г). После снижения выпуска в феврале (первое снижение за 10 месяцев), который, кстати, повлиял и на I кв. в целом, металлурги воспряли в марте. У российских сталеваров есть несколько преимуществ: ослабший ₽, внутренний спрос, стабилизация цен на продукцию и завидный кэш на счетах, при этом уже все объявили дивиденды за 2023 г., а кто-то и за I квартал 2024 г. С начала года рост акций сталеваров составил: НЛМК — 30,48%, ММК — 4,89% и Северстали — 34,16%. Почему такой разброс? Давайте разбираться:

🔩 ММК: за I кв. 2024 г. уменьшил производство стали и чугуна, а также у него просели продажи металлопродукции. CAPEX, в I кв. составил — 21,8₽ млрд (+15,5% г/г) и это не предел (по оценке 80-90₽ млрд понадобится за год). FCF снизился до — 7,9₽ млрд (-40,5%), если эмитент вернётся к квартальным выплатам, то с учётом FCF получается 0,7₽ на акцию (1,2% див. доходности). Компания имеет увесистый кэш на депозите (170,2₽ млрд, +5,2% г/г) и отрицательный чистый долг (-95,9₽ млрд), но кто будет себя лишать возможности при такой ставке забирать повышенные %? Как итог СД ММК рекомендовал дивиденды за 2023 г. в размере — 2,752₽ на акцию (див. доходность — 5%), всё в рамках моего прогноза. Из положительного стоит отметить, что ММК ведёт переговоры с ФАС о заключении мирового соглашения и у компании увеличенная дебиторка/запасы сырья (распродадут/получат весомый кэш), но опять же навряд ли див. доходность за 2024 г. будет 2-ой.

🔩 Северсталь: увеличила производство стали и чугуна в I кв. 2024г., но продажи металлопродукции снизила на 11%. FCF в I кв. вырос на 33% г/г до 33,1₽ млрд. Кэш на счетах компании составляет — 403,4₽ млрд (+8% г/г), как вы понимаете чистый долг отрицателен — 238,6₽ млрд. СД Северсталирекомендовал выплатить дивиденды за I кв. 2024 г. — 38,3₽ на одну акцию (див. доходность ~2%). На выплату направят ~97% от FCF, а значит идёт приверженность див. политике и возращение к квартальным выплатам. Так же Северсталь и ФАС договорились о снижении штрафа почти в 10 раз: с 8,7₽ млрд до 900₽ млн.

🔩 НЛМК: у компании отрицательный чистый долг, весомый кэш на счетах, также ЕС продлила разрешение на импорт стальных полуфабрикатов до 2028 г., помимо этого, растёт дебиторская задолженность, как и запасы, а значит есть, что реализовывать и за что ещё получать плату. Как итог совет директоров компании рекомендовал дивиденды за 2023 г. — 25,43₽ на акцию (11% див. доходности), вы были предупреждены об этом сверх дивиденде и о плановом росте акции. Я уверен, что компания вернётся к квартальным выплатам и также договорится с ФАС о штрафе.

📌 Конъюнктура внутреннего рынка до сих пор остаётся достаточно благоприятной (строительная активность и устойчивое потребление в других отраслях промышленности), поэтому металлурги выплачивают дивиденды за 2023 г., на очереди квартальные, а договорённость с ФАС снизит фин. издержки компаний.

Мы постарались сделать каждый город, с которого начинается еженедельный заед в нашей новой игре, по-настоящему уникальным. Оценить можно на странице совместной игры Torero и Пикабу.

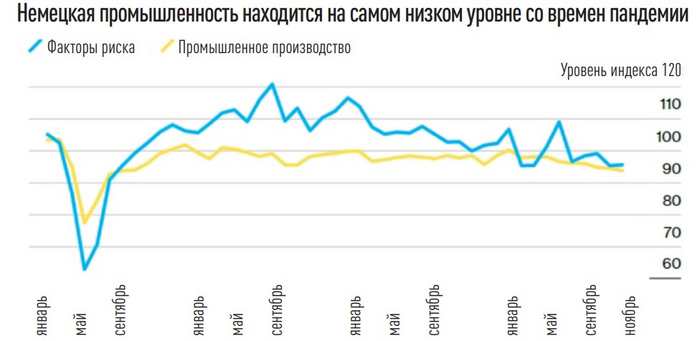

Германия в последние годы уже перестала ассоциироваться с чем-то надежным и благосостоятельным. Экономические показатели в стране постоянно падают, так же как и доходы немцев. Из растущих — только число безработных.

Полный назад

В первый год СВО Германия по снижению заработных плат обогнала все страны Европы и побила рекорды по этому показателю, который последний раз в ее истории зафиксирован в 1950 году. Если сравнить с падением зарплат в коронавирусные годы, то это еще минус 10%.

Закономерно, что снижаются и производственные показатели. Сейчас спад в экономике сопоставим с кризисным уровнем 2008 года.

В 2023-м реальный объем производства страны уменьшился на 1,5% по сравнению с предыдущим годом.

Если в 2022-м больше всего в глаза бросалась инфляция в Германии, которая доходила до 12%, то уже в 2023-м — как раз последствия промышленного кризиса — безработица. Ведь логично, что если закрывают завод, то увольняют всех рабочих. За последние 4 года к декабрю 2023-го этот показатель в 5,9% стал самым высоким.

Но насколько «повезло» тем, кого не уволили? С марта 2022-го по 2023 год зарплата у занятого слоя населения упала на 4%, а если суммировать с убылью зарплаты, которая началась с коронавирусного 2020 года, то на 10%. Руководитель аналитического департамента AMarkets Артем Деев отмечает: «В самом деле, реальная зарплата жителя Германии за последние два года снизилась уже на 10%. Объемы производства же за тот же период сократились более чем на 7%. Понятно, что промышленный кризис сказывается как на бюджете страны, так и на зарплатах населения. Также ситуация усугубляется нарастающей напряженностью с топливом, кризисом банковской сферы ЕС и высокими социальными обязательствами, которые немецкое правительство несет по отношению к неработающим мигрантам.

Вместе с тем Германия была и пока остается сильнейшей экономикой Европы — так что падать там еще есть куда. И если в ближайшее время ЕС не одумается и не перестанет «стрелять себе в ногу» санкциями против российского экспорта нефти, газа и других важных ресурсов, мы продолжим в ближайшие годы наблюдать, как на бутерброде рядового бюргера будет все меньше масла».

Что говорят эксперты

В феврале 2024 года аналитики Deutsche Welle писали, что начало года выглядит относительно спокойно и кризисы не прогнозируются несмотря на то, что в 4-м квартале 2023 года, когда падение замедлилось, рост ВВП исчислялся минус 0,2%.

Директор и экономист Института нового общества и преподаватель кафедры политической экономии и истории экономических учений Российского экономического университета им. Г. В. Плеханова Василий Колташов уверяет, что к такому заявлению немецких чиновников нужно относиться с долей скепсиса. Ведь раньше преимущество Германии состояло в том, что она получала ресурсы из России по доступным ценам, а поскольку сейчас этого нет, неизбежно сокращается промышленность и оплата труда. Также он считает, что происходящее с немецкой экономикой носит характер волнообразный. Если зима была относительно спокойной, как отмечали выше, то в дальнейшем показатели будут падать. На это влияет множество факторов: рост цен на нефть, сложность в транспортировке через Суэцкий канал и один из основных — фиаско идеи о разрушении России изнутри. Последний пункт определила победа Владимира Путина на выборах президента РФ в марте 2024 года.

Василий придерживается мнения, что очередные санкции Брюсселя в отношении России усугубят положение Германии еще сильнее. А немецкие жители еще не осознают, что дальше ситуация будет только ухудшаться. Но все же некая часть из них уже проанализировала, что, поменяв христианских демократов на социал-демократов в лице Шольца, ничего не поменяла.

Сами немцы не очень-то и отнекиваются. Министр экономики Германии Роберт Хабек заявил перед парламентом, что Германия на самом деле находится в очень сложной ситуации по нескольким причинам: «Во-первых, в отличие от других стран, с которыми мы конкурируем, энергоснабжение Германии было в значительной степени выстроено на зависимости от российского газа. Это давало нам в прошлом конкурентное преимущество, это было очень выгодно. После того как газа (из РФ. — Прим. ред.) не стало, мы утратили конкурентное преимущество, потому что, естественно, цены на энергию в Германии стали выше».

Известное британское издание The Guardian публикует статьи, в которых не раз упоминает, что к тяжелым экономическим последствиям Германию привел именно отказ от российских энергоносителей в 2022 году. Немецкие журналисты не парируют, но проводят аналитическую цепочку. Например, Вольфганг Мюнхау писал, что экономика Германии ухудшается, а вместе с ней и экономика всего Евросоюза: «Все началось с промышленного спада в нашей стране, а российская спецоперация на Украине и последовавшие за ней антироссийские санкции поставили на край пропасти экономику Германии. Кроме того, соседи Германии в Центральной и Восточной Европе сильно интегрированы в немецкие цепочки поставок. А экономика Евросоюза зависит от взносов Германии в бюджет сообщества, и благосостояние ЕС напрямую зависит от немецких государственных облигаций».

В пятницу ЦБ сохранил ключевую ставку на уровне 16%, как и ожидалось. Однако на этот раз риторика регулятора заметно изменилась, как и его прогнозы по уровню ставки на этот и на следующий год. И отнюдь не в ту сторону, в которую ожидал рынок. Ну и самое странное, после оглашения решения по ключевой ставке произошло резкое падение курса доллара, которое практически до конца дня никак не могло остановиться.

График (H1) курса валют USDRUB_TOM

Строго говоря, падение курса доллара началось значительно раньше пятницы, еще в конце прошлой недели. Но тогда это было нормально, потому что курс ожидаемо корректировался после прорыва ключевой области сопротивления ₽92,5-93. Поэтому перед продолжением роста возврат к линии аптренда, скорее, был вообще обязательным, почему я его и прогнозировал, а вот пробой линии уже несколько изменил ситуацию.

Ранее еще в начале апреля покупалфьючерс на доллар по ₽92 в ожидании прорыва уровня ₽93 вверх, что в итоге и произошло. Этот пробой открывал возможность для развития новой волны роста уже к ₽96, однако курс смог добраться только до ₽94,5, после чего началась коррекция. Откат цены, как уже сказал был вполне уместен для ретеста пробитой области сопротивления сверху. Ранее даже допускалкоррекцию к уровню ₽92,5, но вот никак не ниже. Для скорого развития волны роста необходимо было удержаться выше уровня ₽92,5. Однако в четверг курс довольно легко его пробил.

Закрепление цены ниже ₽92,5 отменяет мой сценарий роста к ₽96 на какое-то время и вообще теоретически может привести к ускорению падения. Но я решил оставаться в длинной позиции в расчете на то, что пробой ₽92,5 может оказаться ложным. Однако в пятницу утром произошел ретест этого уровня снизу, после чего цена сразу откатилась. И вот тут я обратил на это внимание и забеспокоился, поскольку это типичное поведение рынка при развитии дальнейшего снижения. А в чате моего инвестиционного канала сразу началось бурное обсуждение происходящего.

Стало понятно, что все не просто так. И, скорее всего, такая динамика цены может быть связана с заседанием ЦБ, которое уже как раз началось. А значит, возможно, риторика ЦБ изменится в сторону повышения ставки, как и предположил в четверг в своем обзоре по рынку и инфляции. Там подробно объяснил, что если раньше я считал, что ЦБ может начать снижать ставку в третьем квартале 2024 года, то теперь, исходя из последних данных по инфляции, считаю, что снижение, скорее, начнется еще позже.

И вот из пресс-конференции ЦБ мы узнали, что регулятор повысил прогноз среднегодовой ключевой ставки на 2024 и 2025 годы и готов удерживать ставку на высоких уровнях столько времени, сколько потребуется для устойчивого возвращения инфляции к цели. ЦБ повысил среднегодовое значение ключевой ставки с 13,5-15,5% до 15-16% на этот год и с 8-10% до 10-12% на следующий.

А это значит, что регулятор видит растущие инфляционные риски. И хоть он пока и не повышает ставку (он лишь сказал, что это возможно), но намерен держать её на уровне 16% дольше, чем прогнозировал ранее. Более того, ЦБ ясно дал понять, что снижения ставки в этом году вообще может не быть! А ведь это именно то, о чем я много раз предупреждал ранее. Рынок зря надеется на скорое снижение ставки, к тому же, не исключено даже ее повышение, ведь 16% явно недостаточно для того, чтобы вернуть инфляцию к таргету в 4%. Так что можно вообще смело забыть о снижении ставки в этом году.

Ну а что же курс доллара? В итоге я решил на всякий случай закрыть свою позицию по стопу на пробое ₽92, что оказалось правильным решением, ведь после этого падение цены резко ускорилось и достигло ₽91,25. Из графика видно, что обвал курса остановил уровень ₽91,4, который является следующей поддержкой цены. Возле него я и закупил снова доллар, после чего начался отскок.

И как видите, падение остановилось, и теперь курс начал отскок к ₽92,5-93. Но получается, что мы снова вернулись в диапазон ₽88-93, а значит, ждать быстрого роста и пробоя ₽93 пока не стоит. Однако сейчас, главное, чтобы курс удержался выше ₽91, потому что снижение цены ниже этого значения может вообще радикально изменить ситуацию с курсом. Это крайне маловероятно, но после такого упорного падения кажется, что под ним есть какие-то серьезные фундаментальные причины, которые меняют расклад на рынке.

На что здесь стоит обратить внимание? Все это падение ниже ₽92,5 очень похоже на манипуляцию. Даже чисто статистически его здесь не должно быть. Мы наблюдали аж восемь дней подряд упорного падения курса — такого просто не бывает в нормальных условиях. Такого даже не было в конце прошлого года, когда курс двигался четко в нисходящем тренде и затяжные падения в нем были уместны. Но даже тогда не было ничего подобного!

А сейчас курс и вовсе полностью построил глобальный аптренд. То есть явных причин для развития такого упорного падения просто не было. Можно, конечно, попытаться объяснить его слухами о решении продлить обязательную продажу валютной выручки, но на тот момент это были лишь слухи, к тому же без конкретики. И даже риторика ЦБ не должна была привести к такому падению хотя бы потому, что рынок акций одновременно не так уж и сильно снизился.

Поэтому практически очевидно, что это была хорошо спланированная манипуляция по выбиванию позиций покупателей, которые накапливались последние месяцы. И особенно тех, кто закупался после пробоя ₽93. И ведь я не просто так покупал именно до пробоя этого уровня по ₽92, а потом обращал внимание, что это была последняя безопасная точка для покупки валюты на тот момент. И говорил так именно потому, что выше этого значения покупать уже было небезопасно, что мы в итоге и увидели.

Кто-то явно рассчитывал на массовый закуп валюты (многие же экономисты прогнозировали обвал рубля после выборов) после выхода из боковика ₽88-93 в расчете на то, чтобы потом эти позиции выбить по стопам. И у него это прекрасно получилось. Ну и главное, подобная манипуляция, скорее всего, была проведена из расчета на то, чтобы потом взлететь туда, куда и нужно было изначально, к ₽98-100, но уже без лишних пассажиров.

Поэтому свой прогноз на рост пока сохраняю, однако теперь он будет не таким быстрым, как ожидал изначально. Сперва нужно вернуться выше уровня ₽92,5, а затем построить новый аптренд, чтобы уже в рамках него начать движение к ₽96. И будет это уже, скорее, после майских праздников.

Кстати, для тех, кто хочет всегда быть в курсе ключевых рыночных трендов, у меня есть телеграм-канал, где я оперативно делюсь самыми важными прогнозами и новостями по финансовым рынкам и экономике. Присоединяйтесь!

Короче говоря, должен заметить, что уже давно не видел на курсе доллара такие жесткие нарушения теханализа. Особенно это неожиданно после нескольких месяцев практически идеально предсказуемых движений. И, уверен, что это не просто так.

В ходе совещания по экономическим вопросам (в режиме видеоконференции).

В совещании приняли участие Председатель Правительства Михаил Мишустин, Руководитель Администрации Президента Антон Вайно, Первый заместитель Председателя Правительства Андрей Белоусов, Заместитель Председателя Правительства Татьяна Голикова, помощник Президента Максим Орешкин, Министр экономического развития Максим Решетников, Министр финансов Антон Силуанов, Председатель Центрального банка Эльвира Набиуллина, директор Федеральной службы по финансовому мониторингу Юрий Чиханчин.

* * *

Вступительное слово на совещании по экономическим вопросам

В.Путин: Уважаемые коллеги, добрый день!

Предлагаю, как и договаривались, обсудить сегодня текущее положение дел в экономике России, в её важнейших отраслях и в сфере финансов. В том числе особое внимание предлагаю обратить на долгосрочные тенденции, которые отражены в прогнозе социально-экономического развития страны до 2030 года. А это, подчеркну, основа, база для реализации инициатив, о которых было сказано в Послании Федеральному Собранию. Подходы к финансированию проектов и программ, заявленных в этом стратегическом документе, мы сегодня также рассмотрим.

Вначале остановлюсь на некоторых макроэкономических индикаторах.

Отмечу, что данные начала года оказались выше прогнозов Правительства, Банка России, да и некоторых экспертов. За январь – февраль ВВП России увеличился на шесть процентов в годовом выражении.

Здесь, безусловно, сказался и так называемый календарный фактор, а именно високосный год, дополнительные рабочие дни. Но даже если этот фактор вычистить, убрать, динамика всё равно хорошая.

Растёт индустриальная активность. Промышленное производство в феврале прибавило 8,5 процента, что заметно выше, чем в январе: тогда прирост составил 4,6 процента.

При этом уже традиционно – что радует, безусловно, – более высокие темпы демонстрируют обрабатывающие отрасли. Их динамика в январе – плюс 7,5 процента, а в феврале – уже плюс 13,5 процента.

На этом фоне постепенно замедляется инфляция, а также, что особенно важно, инфляционные ожидания, в том числе ожидания граждан, то есть их оценки, предположения относительно того, как в дальнейшем поведут себя цены.

Реальное текущее состояние экономики позволяет улучшать и прогнозы её развития. Уже сейчас многие эксперты говорят о том, что по итогам текущего года ВВП России может прибавить более трёх процентов.

На что хочу обратить ваше внимание: дело, конечно, не в том, чтобы составить или скорректировать прогноз, а потом просто ждать и смотреть, что и как будет происходить в реальной жизни.

Нам, безусловно, нужны именно активные действия со стороны Правительства, регионов, которые поддержат, стимулируют деловую и инвестиционную активность, помогут открывать новые производства, в том числе высокотехнологичные, создавать современные рабочие места, удовлетворять растущий спрос внутреннего рынка, в первую очередь за счёт увеличения собственного выпуска товаров и услуг – более конкурентных по сравнению с зарубежными поставщиками. То есть надо осваивать, занимать свой собственный рынок, вытеснять импорт – вытеснять не за счёт административных действий и ресурсов, а за счёт честной рыночной конкуренции.

МОСКВА, 26 апреля. /ТАСС/. Федеральная антимонопольная служба (ФАС) России обратилась к авиакомпаниям с требованием скорректировать цены на авиаперевозки. Об этом сообщили в пресс-службе ведомства.

"Авиакомпаниям необходимо скорректировать ценообразование для обеспечения доступности авиаперевозок, - отмечает ФАС. - Служба продолжает контролировать ситуацию на этом рынке. ФАС России направила в адрес "Аэрофлота", "Победы", "Уральских авиалиний", NordWind, Smartavia, UTair письма о необходимости представить пояснения относительно проводимой ценовой политики, анализ роста стоимости авиабилетов и направить в антимонопольную службу коммерческую политику или иной акт, определяющий ценообразование на 2023-2024 гг.".

В антимонопольной службе добавили, что полученные ответы в настоящий момент анализируются.

В ФАС также сообщили, что в ведомство поступают жалобы граждан на рост стоимости авиабилетов. Проведенный анализ динамики цен на авиабилеты и загрузки рейсов показал, что формирование цены на отдельных маршрутах не в полной мере соответствует принципам динамического ценообразования.

"Алгоритмы ценообразования авиакомпаний находятся под пристальным вниманием ФАС России. Так, в марте 2024 года служба возбудила дело в отношении S7", - продолжили в ведомстве.

Кроме того, ФАС России продолжает вести мониторинг минимальной стоимости авиабилетов на постоянной основе.

Уже сегодня состоится апрельское заседание ЦБ по ключевой ставке, и рынок перед ним падает. Какое же примет решение ЦБ на этот раз? Большинство аналитиков, как и перед предыдущими заседаниями, считает, что ставку оставят без изменений, но давайте сперва оценим текущее положение дел на российском рынке, а также уровень инфляции.

График (H4) индекса ММВБ

Как видите, последние дни рынок акций падает после недавнего обновления максимума в этом году. Благодаря этому обновлению мне удалось улучшить свою короткую позицию по фьючерсу на индекс ММВБ, которая теперь уже в плюсе, но об этом расскажу в конце статьи.

В среду стало известно, что инфляция в РФ с 16 по 22 апреля составила 0,08% после 0,12% с 9 по 15 апреля, 0,16% со 2 по 8 апреля и 0,10% с 26 марта по 1 апреля, как сообщает Росстат. То есть мы снова видим некоторое замедление темпов роста инфляции в конце апреля после их ускорения в начале месяца. Так что же, получается, что высокая ставка все-таки действует?

Ну, какой-то эффект есть, да, но незначительный. Как я объяснял еще в декабре, факторов инфляции у нас слишком много, причем немонетарных факторов, поэтому остановить инфляцию в этом году и вернуть к таргету ЦБ в 4% вряд ли получится.

Если посмотреть годовую инфляцию в РФ, то на 22 апреля она осталась на уровне 15 апреля и составила 7,82% (на конец марта была 7,72%). То есть по году никакого замедления вообще не наблюдается, поэтому и вернуть инфляцию в этом году к 4% практически невозможно. Даже не знаю, на что рассчитывает ЦБ. Разве что еще ставку повысить?

Ранее предполагал, что ЦБ может поднять ставку еще хотя бы до 17%, да и многие в совете директоров ЦБ тоже были за подъем ставки в феврале, но в итоге ее сохранили на уровне 16%. И похоже, что сохранят и в этот раз. По крайней мере, так считает большинство опрошенных аналитиков.

И судя по последним данным, видимо, так и будет. ЦБ продолжает считать, что 16% достаточно для торможения инфляции, хотя статистика, скорее, говорит об обратном. Еще в декабре 2023 года, когда большинство считало, что ставку уже через пару месяцев могут начать снижать, я предупреждал, что высокая ставка с нами точно надолго, и что снижать ее могут начать не раньше третьего квартала 2024 года. Позже, уже в феврале 2024 года, и ЦБ наконец-то четко заявил, что снижать ставку в первом полугодии не будет.

Однако сейчас у меня складывается ощущение, что и в третьем квартале не стоит ждать снижение, так как нужного эффекта от повышения ставки не наблюдается. Если только не поднять ее еще выше. Но с учетом давления чиновников на ЦБ пока это кажется маловероятным.

А теперь давайте подумаем, а почему на этой неделе вдруг резко развернулся вниз индекс ММВБ и пробил локальный аптренд? Почему курс доллара вдруг скатился к ₽92, хотя уже произошел прорывглавного сопротивления ₽93 после которого открывается путь наверх ближе к ₽100? К ₽92,5 возврат был возможен, но вот к ₽92 уже выглядит очень странным. Лично я ожидаю отскок курса обратно к ₽93+ и пока со своим лонгом ничего не делаю. Но, может ли быть так, что кто-то считает, что ставку могут сегодня повысить, и заранее продает валюту и акции в преддверии падения рынка? Возможно такое? Ну, в целом, да, хотя и маловероятно.

Впереди у нас праздники, длинные выходные, и оставаться на эти выходные в длинных позициях на максимумах не самая лучшая идея. Все что угодно может произойти за несколько выходных. Так что, возможно, это просто распродажа перед праздниками. Однако разворот вниз индекса и пробой аптренда может говорить о начале серьезной коррекции в мае.

И ожидая эту коррекцию, ранее стал набирать короткую позицию по фьючерсу на индекс, тогда средняя цена у меня получилась 3425 пунктов, однако рынок пошел еще выше. Поэтому на откате решил закрыть половину позиции по 3440, чтобы перезайти наверху по 3485, что в итоге и сделал. В результате удалось усреднить позицию, и теперь цена входа составляет 3455 пунктов, что уже неплохо.

На мой взгляд, рынок начинает падение, поэтому позицию продолжаю держать. Об ожидаемых мной целях коррекции уже писал ранее на своем канале. И если индекс закроет эту неделю примерно на текущих уровнях, то есть если его снова не выкупят сегодня, то с большой вероятностью коррекция может оказаться даже больше, чем в моем плане. Но об этом расскажу уже позже, когда реализуется минимально необходимая волна коррекции рынка.

А для тех, кто хочет всегда быть в курсе ключевых рыночных трендов, у меня есть телеграм-канал, где я оперативно делюсь самыми важными прогнозами и новостями по финансовым рынкам и экономике. Присоединяйтесь!

Короче говоря, сегодня важный и волатильный день. Будет очень интересно послушать выступление Набиуллиной, и что она скажет по поводу ставки, потому что, на мой взгляд, держать ее придется дольше, чем глава ЦБ заявляла ранее, а рынок уже вовсю ждет снижения ставки, на чем, вероятно, и растет последнее время.