Газовики, делимся опытом

РДБК неисправности

РДБК неисправности

Всё-таки, чтобы ни утверждали Карл с Энгельсом и Кантом, мысль таки материальна.

Далее - всякая фигня и в общем можно не читать. Не знаю, зачем я это пишу. Так мне велят высшие силы. Ибо.

В начале лета председатель нашего садоводства объявила, что принимать деньги за электричество ей надоело, все динамят, уговаривать и упрашивать она устала и поэтому теперь всё это дело она передаёт в твердые руки АО "Петербургская сбытовая компания". Типа - там у вас в момент наступит просветления в уму, ибо за неуплату приедут и срежут провода. И столб спилят. И кислород забетонируют. И отпляжат. И расторгнут договор. И будете перезаключать по новой. Со спутниковыми съемками ближайшего электростолба и кадастром материковых плит.

Ну и ладно. 1 августа сего года я наконец закончил собирать потребный комплект докУментов, поехал в офис этих ПСК и, на удивление, оформил ваще всё минут за 15. Ну плюс 10 минут посидел в электронной очереди. Окна свободны, никого нет, операторы жмут кнопки, но всё равно - раз очередь - сиди. Жди. Ну, мы люди привычные. Пофиг.

Сдал всё это, получил бумажку с номером запроса на заключение договора и "через месяц мы вам на почту, в тик-токи, на утюг в стиралке и на телефон вышлем уже номер договора, который он же вход в личный кабинет и вообще много для чего удобен". Ну ок. Ждём.

Прошёл месяц. Как легко догадаться - ничего никуда не пришло. Еще через 2 недели я таки сходил в Петроэлектросбыт, уточнил у них что да как, тётка мужественно минут 20 пыталась найти в их базах мой запрос, но тщетно. Ладно. Ну, подождём ещё. Твою маму.

Что меня особенно печалило - девушка в ПСК меня однозначно предупредила, что показания надо подавать в срок, кажный месяц, непременно и тщательно. Прописью. Иначе мне будут выкатывать прайс по средним показателям по всей этой Ораниенбаумской волости. Что составляет примерно 750кВт в месяц. Странный, надо сказать показатель. В городе у меня расход 200-400... За городом там у них существенно больше, оказывается. Хотя я не могу понять - куда... Ну разве что водогреи и отопление? А дачка у меня - так. Смех один. Бываю редко и летом. Соответственно за год нагорает максимум 100кВт. И если я пару раз заплачу за 750, то мне эту электроэнергию не употребить будет до конца жизни. Не протяну я столько. Старый стал.

И вот я такой продрал с утра глаза, посмотрел на календарь, на градусник, на погоду за оконом и пришел к мысли, что таки надо к ним ехать в гости. И разбираться. Ибо.

И вот как только я подумал, что надо ехать - ТРЯМ! Почта! Договор. Номер счёта личного кабинета и всё что надо для начать регулярно давать им денег. Мистическое совпадение.

Я как-то предчувствовал приход этого договора? Или ТАК плохо подумал, что мировой разум его сгенерил и выслал, типа "не надо, к нам ехать, только не это опять".

Мистика :)

Представьте себе ситуацию, вы имеете 1 миллион рублей.

Вы можете:

1. Положить на депозит под 7-12% годовых.

2. Дать мало знакомому человеку под 4,5,6% годовых в долг.

Что выберете?

А почему банк должен делать иначе?

Банк по аналогичному принципу может разместить денежные средства под % в виде ключевой ставки ЦБ. Или взять в долг у ЦБ по ключевой ставке(13% на текущую дату) и выдать в виде займа под 4,5,6% годовых???

Но вот парадокс, Получить кредитный договор на руки, где будет указана ставка по кредиту 4% вполне реально и на весь срок.

Но есть нюанс, так как банки пока не стали «Благотворительными организациями», банки компенсируют эту разницу в виде других выплат.

Это может быть страховка(до 50% от сумы кредита), «Покупка ставки» что зачастую сомнительно и если переводить в полную стоимость кредита может быть равнозначно ставке 15% годовых и множество других комиссий.

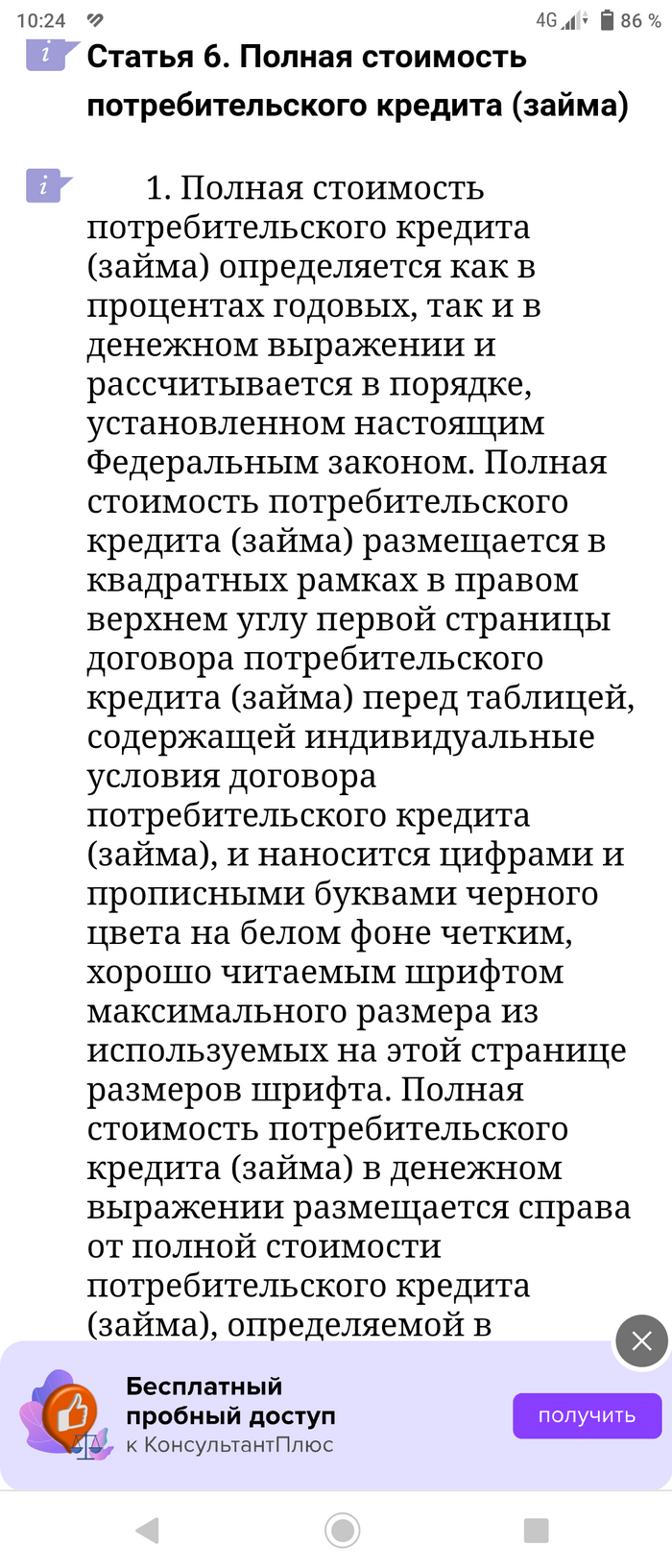

Согласно текущему законодательству, банки обязаны в расчетах учитывать все обязательные выплаты и указывать их в рублях и процентах на первой странице договора(Большие квадраты вверху первой страницы).

Упрощенно, берутся все переплаты по кредиту в процентах от изначальной суммы и делятся на количество лет кредитного договора(не учитывая возможности досрочного погашения).

Далее звездочка под звездочкой и мелким шрифтом)

При аналогичных параметрах ежемесячного платежа и общей переплаты ставка 15-16% может быть более выгодна(чем 4%).

Так как иные выплаты за ставку, страховку и другие, включаются в основной долг и для досрочного погашения необходимо оплатить все эти комиссии, в отличии от ставки по кредиту, которая начисляется ежемесячно на остаток долга.

Страховку можно будет пересчитать(если вы обратитесь за этим, если вы знаете об этом, если не возникнет сложностей с возвратом денежных средств от страховой). То есть, взяли 1 миллион рублей, через месяц вам нужно погасить уже 1,5 миллиона рублей. И после этого имеете право обратится в страховую за возвратом части денежных средств из 500 тысяч рублей, пропорционально периоду срока действия полиса страхования.

Итог: Если вы собираетесь платить весь срок кредита по графику, особого значения не имеет чем вызвана переплата по кредиту(ставкой, страховкой или чем то еще).

Если вы планируете досрочно погасить кредит, переплата вызванная ставкой по кредиту будет более выгодной, будет отсутствовать необходимость пересчета разных выплат(не все выплаты вам пересчитают), отсутствует необходимость обращения в страховую компанию.

Реальную переплату в виде ПСК можно посчитать тут:

https://fincalculator.ru/kreditnyj-kalkulyator

Исключения из выше описанного:

Сделки по программам субсидирования от государства(В основном это: IT ипотека, Семейная ипотека, Дальневосточная ипотека итд. То есть, сделки по которым государство компенсирует разницу между льготной ставкой для клиента и ставкой по обычным условиям банка до определенного процента) Программ субсидирования по кредитам наличными на данный момент нет и сильно сомневаюсь что появятся.

Пишите ваши вопросы, если вас интересует данная тема.

Также, создал телеграмм канал для обсуждения: https://t.me/Tajnyjbankir

Мы постарались сделать каждый город, с которого начинается еженедельный заед в нашей новой игре, по-настоящему уникальным. Оценить можно на странице совместной игры Torero и Пикабу.

Реклама АО «Кордиант», ИНН 7601001509

Недавно было повышение ключевой ставки, многие новостные ресурсы об этом написали.

Повышение всего на 3,5 пункта, жить можно. Но что прошло мимо: https://cbr.ru/about_br/dir/rsd_2023-08-16_23_01/

Так это решение банка России о отмене контроля за предельным значением пск. Не подготовленному человеку может показаться какой то мелочью, но это далеко не так. Ранее банки были ограничены в максимальной переплате клиента (предельное пск, публикуется каждый квартал, средняя переплата в год по рынку +30% и не копейкой больше) за нарушение этого пункта, жестко наказывались рублем. Теперь этого нет. Только совесть может ограничить аппетиты банков.

Будте осторожны при оформлении кредитов. И лучше воздержитесь от кредитования до 31.12.2023 если хорошо не разбираетесь в кредитовании.

Кому интересны аналогичные новости, пишите. В целом имею большой опыт кредитования. Не являюсь брокером или иным лицом заинтересованным в оформлении вами кредита, но могу многое рассказать.

Недавно было повышение ключевой ставки, многие новостные ресурсы об этом написали.

Повышение всего на 3,5 пункта, жить можно. Но что прошло мимо: https://cbr.ru/about_br/dir/rsd_2023-08-16_23_01/

Так это решение банка России о отмене контроля за предельным значением пск. Не подготовленному человеку может показаться какой то мелочью, но это далеко не так. Ранее банки были ограничены в максимальной переплате клиента (предельное пск, публикуется каждый квартал, средняя переплата в год по рынку +30% и не копейкой больше) за нарушение этого пункта, жестко наказывались рублем. Теперь этого нет. Только совесть может ограничить аппетиты банков.

Будте осторожны при оформлении кредитов. И лучше воздержитесь от кредитования до 31.12.2023 если хорошо не разбираетесь в кредитовании.

Кому интересны аналогичные новости, пишите. В целом имею большой опыт кредитования. Не являюсь брокером или иным лицом заинтересованным в оформлении вами кредита, но могу многое рассказать.

Подскажите пожалуйста, в квартире (СПб) по причине старости счетчика начисляют Э/э по нормативу. Можно ли самостоятельно этот счетчик вообще снять вместе с пломбой? Не оштрафуют?

Вопрос скорей всего в лигу юристов.

Столкнулся с интересной ситуацией:

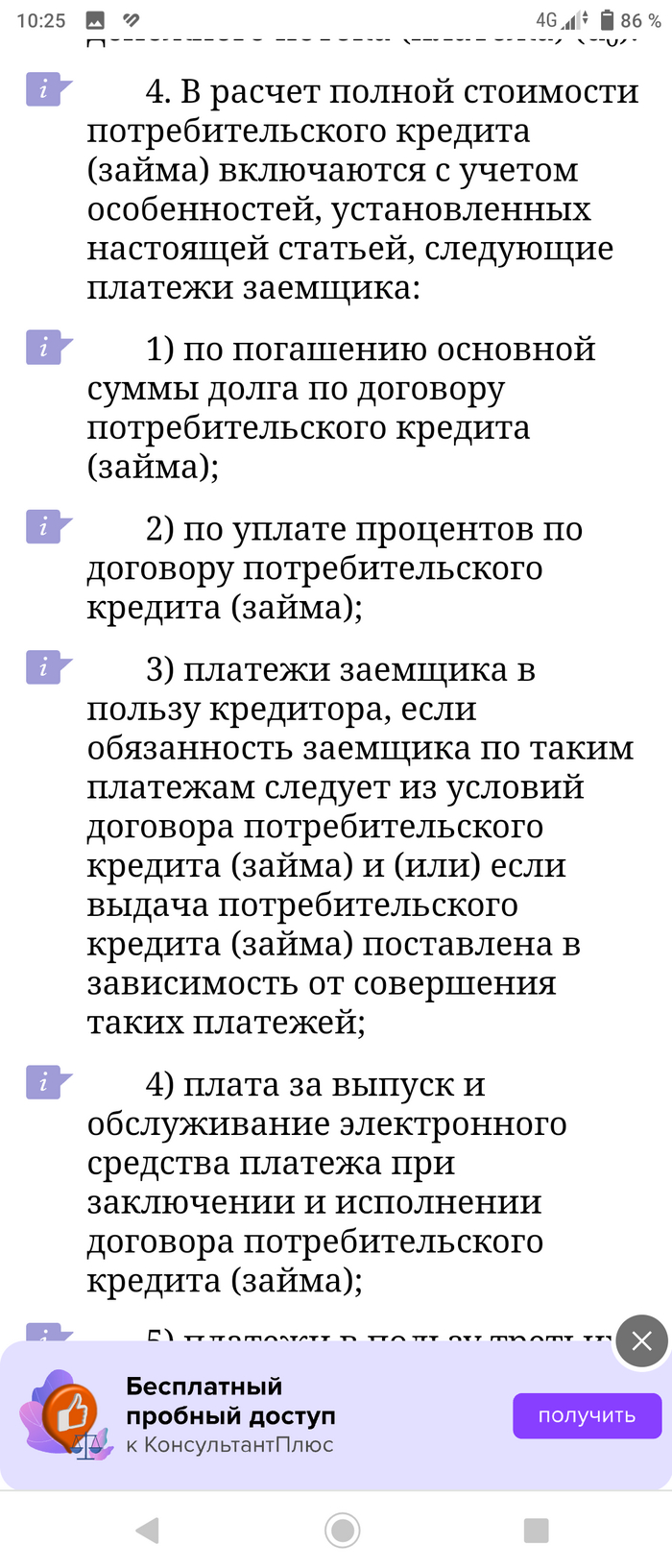

Чисто гипотетически в рамках нашего законодательства представим, что банк предлагает заключить кредитный договор. Естественно текст документа предоставляет сам банк и как бы изменить заемщик его не может. И вот представим, что чисто гипотетически в этом кредитном договоре есть ошибка, которая по мнению заёмщика противоречит законодательству. А именно:

1) ставка 10% годовых

2) срок 5 лет

3) сумма 1кк

4) платеж 20к (примерно)

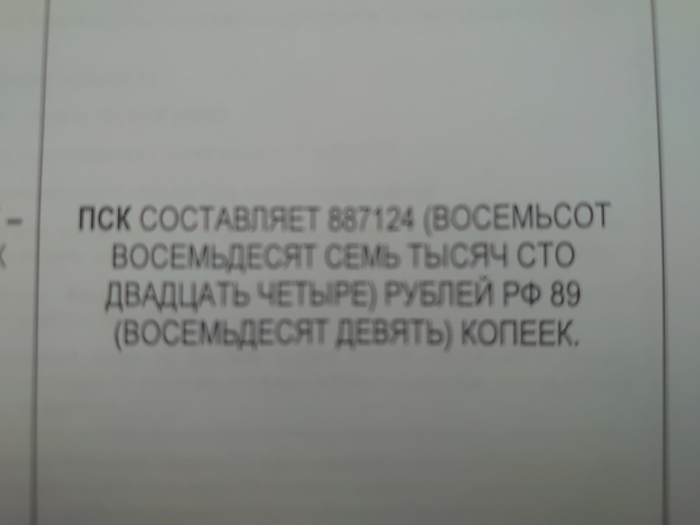

5) казалось бы сумма ПСК должна быть в районе 1.2кк со ставкой чуть больше 10%. Но сам банк в шапке договора огромными буквами указывает что ПСК в процентах действительно составляет например 10.45%, но вот ПСК выраженное в сумме составляет не 1.2кк, а допустим 700 тысяч.

Вот если гипотетический заёмщик при оформлении договора это увидел и в целом согласен на условия банка, а именно взять 1 миллион, но при этом максимально выплатить 700 тысяч. Вроде как это следует из договора, но вроде как этого не может быть.

Какие есть идеи по этому поводу? Я думаю что договор противоречащий закону ст.6.353фз должен быть признан ничтожным, со всеми вытекающими.

Для особо одаренных вот пример предложения. Поверьте, других нюансов там нет.

Ну и чтоб для понимания норм права

Про Закон о кредитных каникулах, который вступил в силу в начале "общероссийской самоизоляции" не написал только ленивый. Закон получился, в целом, неплохой, но очень запутанный и неструктурированный.

Федеральный закон от 03.04.2020 N 106-ФЗ «О внесении изменений в Федеральный закон «О Центральном банке Российской Федерации (Банке России)» и отдельные законодательные акты Российской Федерации в части особенностей изменения условий кредитного договора, договора займа» (вступил в силу 03.04.2020)

Официальная публикация закона здесь - Федеральный закон от 03.04.2020 N 106-ФЗ .

Кому лень его читать - давайте разбираться, опираясь исключительно на закон и постановления...

Каникулы не для всех: Простые граждане

Кредитные каникулы в законе расписаны для двух категорий - простых смертных физических лиц, таких как мы с Вами и малых и микропредприятий. Простым гражданам кредитные каникулы положены не всем, а только тем, которые отвечают следующим критериям:

1. Договор кредита или займа был заключен до 03 апреля 2020 года. Причем, закон распространяется не только на банковские кредиты, но и на любые потребительские займы, к которым относятся микрозаймы в микрофинансовых организациях, займы в ломбарде и займы в кредитных кооперативах и сельхозкооперативах.

2. Первоначальная сумма по такому кредиту или займу не превышает 250 тысяч рублей (600 тыс. руб. для автокредита, 1,5 миллиона руб. по ипотечному кредиту, 100 тыс. руб. по кредитной карте). Таким образом, если у Вас сумма первоначального кредита больше вышеуказанных - права на получение каникул у Вас нет.

3. У заемщика сумма дохода за месяц, предшествующий месяцу обращения к кредитору за каникулами снизилась на 30% и более (как считать - расскажу ниже).

Кредитными каникулами можно воспользоваться только один раз по каждому договору.

Каникулы не для всех: Бизнес

Кредитные каникулы предусмотрены также и для субъектов малого и среднего предпринимательства, которые признаны правительством пострадавшими от карантинных мероприятий властей. К таким относятся предприниматели, работающие в определенных сферах (от авиаперевозок до услуг парикмахерских и салонов красоты - Постановлением правительства №434.) Такие предприниматели и организации, входящие в реестр малого бизнеса не должны доказывать ухудшения своего материального положения и для получения отсрочки. Немного непонятно, почему в этот перечень не вошел ритейл, особенно крупный, который от карантина, может и не отойти совсем. Пример, недавнее заявление Ривгош о неплатежеспособности и массовый уход работников в других компаниях в неоплачиваемые отпуска.

За бортом остались (без кредитных каникул и бесплатных кредитов на выплату заработной платы) все, кто не входит в реестр субъектов малого и среднего предпринимательства, а также субъекты малого и среднего предпринимательства, которые не попали в правительственный список пострадавших отраслей.

Как это работает

Подача заявления

Если Вы отвечаете вышеуказанным требованиям - достаточно подать своему кредитору заявление, в котором указать следующие фразы " прошу приостановить платежи по договору .... на основании Федерального закона от 03.04.2020 N 106-ФЗ" и указываете с какой даты приостанавливаете платежи и на какой срок (максимум 6 месяцев). Сделать это можно строго в период с 03.04.2020 до 30.09.2020 года. Причем, дату начала своего льготного периода можно указать как текущую или любую будущую, так и прошедшую, но не более месяца "назад" для ипотеки, и не более 2 недель "назад" для остальных займов. Так, при подаче заявления 08 апреля - ипотечник может приостановить платежи с 09 марта, а по обычному потребительскому займу с 26 марта.

По закону к заявлению не нужно ничего прикладывать. Считается, что если Вы обратились - кредитор каникулы автоматически устанавливаются. После получения заявления кредитор "отодвигает" срок возврата займа на период каникул и высылает Вам новый график платежей.

У кредитора есть только два способа повлиять (отменить каникулы):

1. Если Вы ошибетесь в формулировке заявления и не укажете ссылку на Федеральный закона от 03.04.2020 N 106-ФЗ или не укажете просьбу приостановить каникулы.

2. Если кредитор запросит документы, подтверждающие уменьшение дохода, а Вы не успеете их предоставить в течение 90 дней с даты запроса. В этом случае обязательно нужно уложится в 90 дней и предоставить документы т. к. в противном случае получите уведомление об аннулировании кредитных каникул и автоматически попадете на просрочку.

В этом случае кредитор вправе направить Вам письмо об отказе/отмене кредитных каникул.

У кредитора есть право запросить у Вас документы подтверждающие снижение дохода в течение 2 месяцев с даты подачи заявления, но кредитор не обязан их запрашивать, а ипотечный кредито, скорее всего этого делать и не будет, почему?

Кредитные каникулы - это не каникулы.

В СМИ часто подменяют понятия и пишут, что за период кредитных каникул не нужно платить. Отчасти это так - период каникул исключается из графика платежей, в период каникул, действительно, не нужно физически вносить никаких платежей. Но за пользование деньгами продолжают начисляться проценты за весь период кредитных каникул и их все равно придется заплатить... но потом. Сколько же?

Для "ипотечников" на период кредитных каникул процентная ставка не меняется и все проценты, которые начисляются в период "кредитных каникул" ипотечный заемщик вынужден заплатить в конце срока займа. Бесплатного пользования деньгами банки не допустят. По сути банк увеличивает срок ипотечного займа на период каникул и в графике платежей появляется период, когда очередные платежи равны нулю. Больше ничего для заемщика не меняется.

Те взял обычный потребительский заем, автокредит, заем в МФО также не освобождаются от платы за пользования деньгами за период кредитных каникул и все начисленные проценты все равно заплатят, но в конце срока займа. В отличие от ипотечных займов, ставка на период кредитных каникул по потребительским займам меняется.

Вместо текущей процентной ставки устанавливается ставка в 2/3 от среднерыночной полной стоимости потребительского займа(ПСК). В переводе с банковского языка - это процентная ставка, которую ЦБ устанавливает как ориентир рыночной ставки за пользование деньгами в договорах займа или кредита. Для каждого вида займодавца она своя - для банков ПСК указаны здесь, для МФО - здесь, для ломбардов здесь, для КПК здесь, для СКПК здесь.

Например, если Вы купили по банковскому кредиту бытовую технику под 23 % годовых. Среднерыночная ПСК на сегодня составляет 17,512% годовых. В период кредитных каникул ставка будет установлена в размере 2/3 от среднерыночной ПСК, то есть 2/3 от 17,512% или 11,674%.

Платить или не платить?

Если в период кредитных каникул, вносите любую сумму в качестве досрочного погашения - то вся сумма идет не на оплату процентов, как это делается при обычном кредите, а сразу на погашение основного долга. Очевидно, что кредитные каникулы берут не от хорошей жизни, когда денег может не быть даже на еду, но тем, кого не так сильно "прижала" жизнь - это неплохая возможность снизить базу для начисления процентов и уменьшить общую сумму процентов, которую Вы вносите кредитору по договору в целом .

Как понять, что у меня есть право на получение кредитных каникул?

Порядок расчета расписан в постановлении правительства.

Доход за месяц предшествующий дате подачи заявления должен снизиться более чем на 30% по сравнению с среднемесячным доходом за 2019 год. То есть, для подачи заявления в апреле, нужно, чтобы Ваш доход за март снизился на 30% по сравнению со средним в мае. Документы подтверждающие доход могут быть любые, но достаточными (бесспорными для кредитора) являются справка 2-НДФЛ за 2019 год и март 2020, выписка о регистрации гражданина в качестве безработного, листок нетрудоспособности.

Доход за март 2020 считаем по факту до вычета налогов.

Средний доход за 2019 год считается так: если вы в 2019 году получали доход ежемесячно все 12 месяцев, то исключаем 2 месяца с самым высоким доходом и 2 месяца с самым низким доходом и сумму дохода оставшихся месяцев делим на 8 (остаток от расчета 12 -2 -2). По такой же схеме считаем средний доход если в каких-то месяцах у Вас вообще не было дохода, но количество месяцев в году, когда получали доход больше 5.

Если же Вы получали доход в 2019 году только в 1,2,3,4 или 5-ти месяцах, а 7 месяцев в году вообще сидели без дохода, то сумма дохода без исключений делится на количество месяцев, в которых получали доход.

Далее сравниваем сумму дохода за март 2020 и получившуюся сумму среднего дохода. Если за март меньше 30% и вы отвечаете остальным условиям (по сумме кредита/займа, по дате заключения договора) - можно писать заявление на приостановление платежей.

Закон говорит, что подать заявление можно и по телефону в устной форме, правда непонятно как потом доказывать факт подачи, поэтому для надежности стоит подать заявление почтой ценным письмом с описью вложения и указать в описи, что это не просто "документ" или "заявление", а "заявление в порядке Федерального закона от 03.04.2020 N 106-ФЗ о приостановлении платежей по договору кредита/займа от .... на срок .... месяцев".

Отправлять следует по юридическому адресу своего кредитора. Чтобы его найти - посмотрите его ИНН в договоре и введите его на сайте налоговой на этой странице. Один экземпляр описи с почтовым штемпелем и кассовый чек почты с номером РПО (почтового отправления) сохраните как доказательство обращения к кредитору за каникулами. Отслеживать получение можно на сайте почте России (для этого нужно ввести номер этого РПО из чека в разделе "отслеживание почтовых отправлений".

С момента получения кредитором уведомления кредитные каникулы считаются предоставленными заемщику.

Долг платежом красен.

Все проценты не уплаченные на момент начала кредитных каникул и все проценты начисленные за период кредитных каникул переносятся в "хвост" займа. Это значит в графике платежей они будут стоять последними. Иными словами все платежи просто переносятся в конец графика платежей и их нужно будет платить после последнего платежа по первоначальному графику.

Спасибо, что дочитали до конца.

Если у Вас остались вопросы - Вы можете задавать их в комментариях и прислать по почте по адресу p_slizky@mail.ru

Для тех кого начальник просит написать заявление на увольнение рекомендую почитать вот это: «Вам здесь больше не рады...» Или что делать, если вы думаете, что работаете здесь, а начальник думает, что уже нетКонкурс мемов объявляется открытым!

Выкручивайте остроумие на максимум и придумайте надпись для стикера из шаблонов ниже. Лучшие идеи войдут в стикерпак, а их авторы получат полугодовую подписку на сервис «Пакет».

Кто сделал и отправил мемас на конкурс — молодец! Результаты конкурса мы объявим уже 3 мая, поделимся лучшими шутками по мнению жюри и ссылкой на стикерпак в телеграме. Полные правила конкурса.

А пока предлагаем посмотреть видео, из которых мы сделали шаблоны для мемов. В главной роли Валентин Выгодный и «Пакет» от Х5 — сервис для выгодных покупок в «Пятёрочке» и «Перекрёстке».

Реклама ООО «Корпоративный центр ИКС 5», ИНН: 7728632689