Малый бизнес и его обитатели

Хочется немного орнуть вечерком.

В январе пришллсь сделать срочный ремонт в одном из залов (малый бизнес) (затопил сосед шизофреник).

Плюс кассовый разрыв по январю, да налоговая доначислила.

Потыкался по банкам, спасибо хоть один дал ИПшнику.

Но ЪУЪ! сечас плачу за взятый в безвыходности кредит 50 сука процентов за полгода!

Плачу и плачу.

Нет я не жду никаких подаяний. Но чисто экономически, это пиздец!

Осталось еще 3 выплаты. Прорвусь.

Все. проорался.

Весь текст является фантазией автора. Таких процентов не бывает.

Угадайте звездного капитана юмористической команды «Сборная Красноярска» по описанию одного из участников

Ну что, потренировались? А теперь пора браться за дело всерьез.

Показать полностью

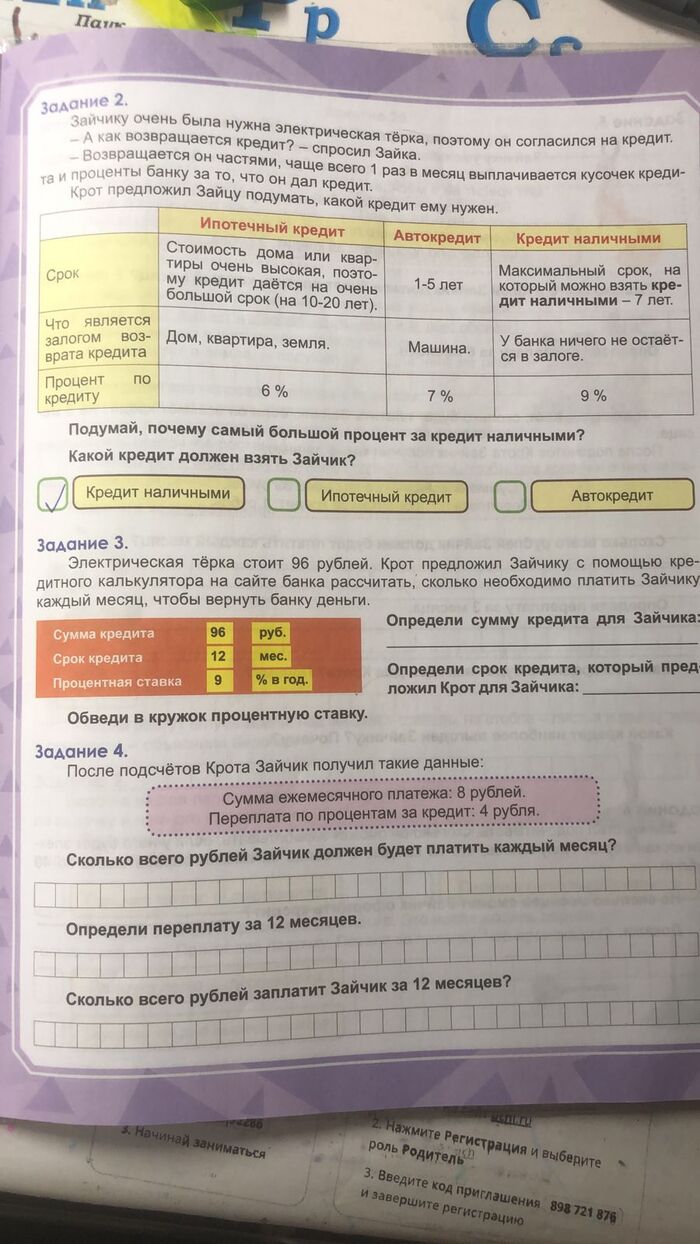

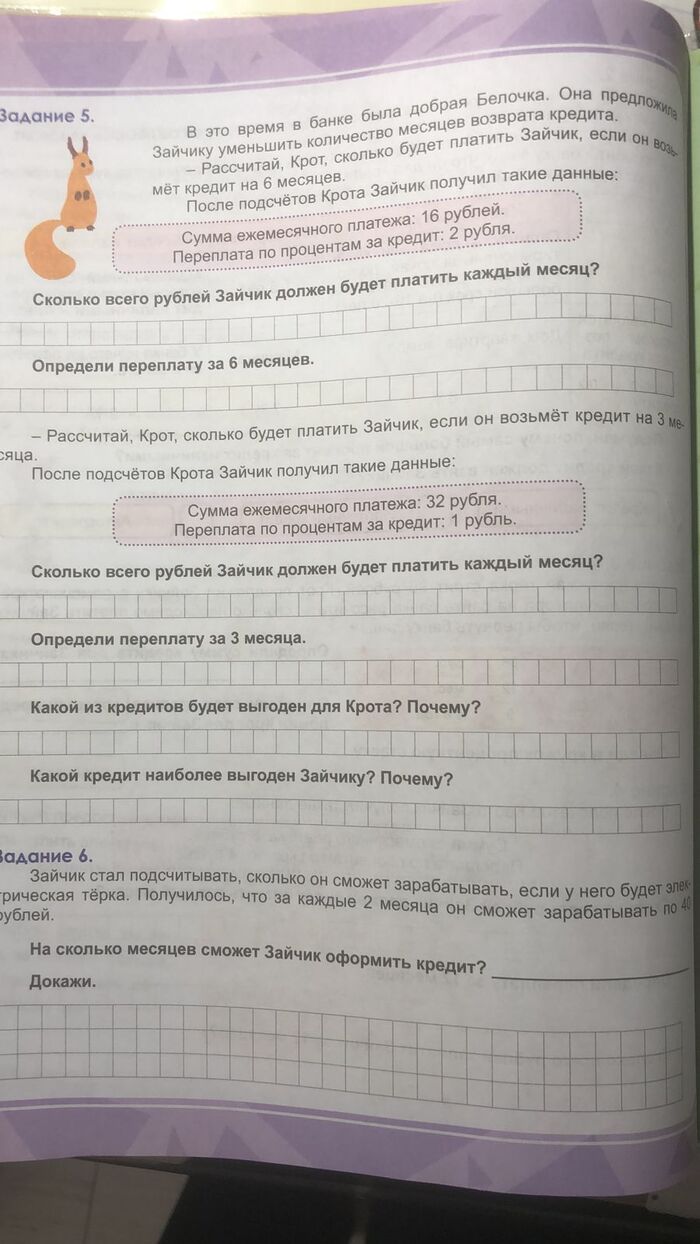

Учебник 2 класса. Это нормально?

Сегодня знакомый прислал задачку. Его сыну, второкласснику, на предмете "Функциональная грамотность" задали задачки...

Второкласснику!

По математике они ещё умножение деление не проходят, не то что дроби и проценты. Да эти задачи не каждый взрослый решить сможет.

Или это обработка с самого детства? Чтоо даже зайчики берут кредиты, и вы тоже берите.

Это трындец какой-то, по-моему.

UPD:

Для комментаторов.

Я знаю, что в задачах не требуется считать проценты. Что задачки на сложение и сравнивание (там даже умножение не требуется).

Но сами задачи второклашка решить не сможет просто потому, что он ещё не знает, что такое процент, что такое кредит, что такое переплата, что такое ежемесячный платеж... И это ему объяснять ещё рано. А без понимания терминологии, которой написана задача, решить её нельзя.

Вот, например, условия из 5 задания - "Ежемесячный платеж - 16 руб., переплата по процентам за кредит - 2 руб." Это как объяснить?

Переплата ежемесячная, или за весь кредит? Ежемесячный платеж включает в себя переплату или нет?

Повторю - это вопросы не для второклашки. Тут 5-6 класс минимум.

Показать полностью

2

Материальная выгода по договору займа в 2024 году. Она вернулась! Пример расчета

Компания (ИП) может выдать деньги сотруднику по договору займа. Его условия влияют на появление материальной выгоды от экономии на процентах за пользование заемными деньгами.

Матвыгода образуется у получивших деньги физлиц, если заем:

• беспроцентный,

• размер процентов по договору ниже 2/3 ставки рефинансирования ЦБ, которая приравнивается к ключевой.

В этом случае возникает:

• у работника - доход, который облагается НДФЛ,

• у компании (ИП) - обязанность по начислению и удержанию налога.

Ставки НДФЛ с матвыгоды самые высокие:

• 35% - у резидентов,

• 30% - у нерезидентов.

На период с 2021 по 2023 действовала льгота, и налог с дохода в виде матвыгоды не начислялся (п. 90 ст. 217 НК). Но на 2024 послабление не продлили.

Начислять матвыгоду надо ежемесячно, на последнее число, до момента полного погашения займа.

Ежемесячно надо:

1. Следить за ключевой ставкой (в последнее время она часто меняется).

2. Делать расчет исходя из 2/3 ключевой ставки на последнее число месяца (подп. 7 п. 1 ст. 223 НК). Не забываем учитывать частичное погашение долга. Если ключевая ставка в течение месяца менялась несколько раз – в расчет все равно берем ставку, действующую на последнее число.

3. Сверять полученную сумму с процентами по договору. Если сумма из расчета 2/3 ключевой ставки превысит сумму процентов, рассчитанную по условиям договора, то с превышения начисляем налог. При этом компания (ИП) становится налоговым агентом с обязанностью удержания исчисленной суммы НДФЛ из любых выплачиваемых доходов работника (но не более 50% от суммы дохода).

Пример расчета матвыгоды.

Компания выдала сотруднику (резидент) заем 150 000 руб., под 8%. Дата выдачи - 01.11.2023, дата возврата – 29.02.2024. Частичное погашение 70 000 руб. произведено 11.12.2023. Ключевая ставка ЦБ на 30.11.23 – 15%, на 31.12.23 – 16%, на 31.01.24 и 29.02.24 – условно 16%. В 2023 году – 365 дней, в 2024 – 366.

Расчет матвыгоды:

• На 30.11.2023: 150000.00 * (15 / 100 * 2/3 - 8 / 100) / 365 * 29 = 238.36 (ндфл 83 руб.).

• На 31.12.2023: 150000.00 * (16 / 100 * 2/3 - 8 / 100) / 365 * 11 + 80000.00 * (16 / 100 * 2/3 - 8 / 100) / 365 * 20 = 237.44 (ндфл 83 руб.).

НО! В 2023 году действовала льгота, по которой матвыгоду (и НДФЛ с нее) начислять не надо.

• На 31.01.2024: 80000 * (16 / 100 * 2/3 - 8 / 100) * 31 / 366 = 180.69 (ндфл 63 руб.).

• На 29.02.2024: 80000 * (16 / 100 * 2/3 - 8 / 100) * 29 / 366 = 169.04 (ндфл 59 руб.).

Итого, сумма НДФЛ, которую компания должна удержать из дохода сотрудника и перечислить в бюджет – 122 руб. (63 + 59).

Подписывайтесь на мой телеграмм! )

Показать полностью

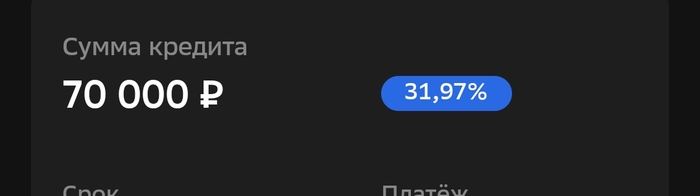

В приложении банка заманчивое предложение...

Всего-то, 31.5 годовых , это звиздец товарищи

Показать полностью

1

Кредит.Юрист

Суть.

Банк продал долг .ПКБ подали приставам.Основной долг Почти выплачен.Но остались проценты.Есть какой то вариант?

«Нормальный человек фразу „руки-загребуки“ за маленькие деньги говорить не будет»

Догадались, о ком шутит юмористическая команда «Сборная России»? У нас есть еще девять таких шифровок. Давайте проверим, раскроете ли вы их все!

Мошенники взломали госуслуги

Добрый вечер! Случилась беда, мошенники взломали госуслуги у тещи (сама молодец, все им рассказала, человек пожилой, после инсульта). Далее вставлю текст, который направили на банки.ру и в чат с МТС банком @мтс. Здравствуйте! 26.10.2023 неустановленные на данный момент лица, взломав мой личный кабинет на портале государственных и муниципальных услуг, самостоятельно оформили на мое имя кредит.

После чего мной был совершен звонок в МТС Банк, в ходе которого выяснилось, что на моё имя неизвестными лицами был оформлен потребительский кредит на 342 000 (триста сорок две тысячи) рублей, а также страховка данного кредита на сумму 186 572 (сто восемьдесят шесть тысяч пятьсот семьдесят две тысячи) рублей. Также мне сказали, что перечисление данного кредита заблокировано службой безопасности банка. Данные денежные средства, сразу же с оператором направлены на досрочно-частичное погашение. Также, мной были направлены соответствующие заявления в АО «Сбер страхование», для расторжения договоров страхования, оформленных неизвестными лицами вместе с кредитом в МТС Банке.

На данный момент висит долг в размере 178 000 рублей за оформленные страховки. Указанные денежные средства, после их получения от страховой компании за расторжение договора страхования, будут незамедлительно направлены в МТС Банк, для полного погашения задолженности.

По данному факту мной было подано заявление в отдел полиции № 4 УМВД России по г. Екатеринбургу.

После звонка на горячую линию МТС Банка мне прислали сканы кредитного договора, в котором, в соответствующих местах (дата, подпись) стоит галочка (напечатанная), ни на одной из страниц нет моей подписи и фамилии. Однако в ответ на написанное мной обращение в МТС Банк о просьбе не взымать проценты за использование денежных средств (рег. № 51143215 от 29.10.2023) в МТС Банк, мне пришел ответ за подписью Виктории из службы поддержки клиентов МТС Банка, в котором сказано дословно: «Все условия, на которых вам предоставлен кредит, были подробно разъяснены вам до момента подписания Договора. Ваша подпись свидетельствует о том, что Вы были ознакомлены с условиями Договора, тарифами банка и согласились их неукоснительно соблюдать…». Считаю, что данный ответ – это просто шаблон, потому что Виктория из службы поддержки клиентов, даже не отразила, и видимо даже НЕ РАЗБИРАЛАСЬ в вопросе, что НИ НА ОДНОМ из листов кредитного договора НЕТ моей подписи (что также подтверждается направленными мне ранее из МТС Банка сканами кредитного договора), НИКТО и НИКАКИХ условий договора МНЕ объяснить не мог, так как Я никаких заявок на кредит НЕ подавала, о чем и подано соответствующее заявление в УМВД России по г. Екатеринбургу.

Считаю, что служба поддержки клиентов МТС Банка, в ответ на обращение пожилого человека, находящегося на пенсии, пострадавшего от действий мошенников, не разбираясь и не пытаясь вникнуть в ситуацию, не делая никаких попыток помочь человеку, попавшему в беду, тупо и бездумно направила шаблонный ответ, к тому же не соответствующий действительности.

Ну и плюс ко всему, никаких смс сообщений, сообщений на электронную почту, PUSH-уведомлений об оформлении кредита мне не поступало.

Подскажите, что сейчас можно сделать? Поддержка шлёт лесом, говорит будете платить проценты. @MTS.support, помогите, а?

Показать полностью