Всех приветствую. На календаре 1 мая, открыть шашлычный сезон затруднительно, когда у тебя минус за окном и снег, но я не отчаиваюсь и подготовил для вас ежемесячный отчёт по инвестициям (отчёт прекрасно дисциплинирует меня и помогает идти к поставленной цели). Напомню вам, что в отчёт входят заметки по моим финансам, инвестициям, лайфхакам с деньгами, плюс щепотка финансовой грамотности.

Стратегия инвестирования

В будущем я хочу обрести финансовую независимость и как можно быстрее, в этом мне поможет фондовый рынок, а точнее денежный поток от дивидендов/купонов. Это не значит, что я брошу работать или приносить пользу сообществу, но точно сокращу часы на это дело, чтобы уделять себе, сыну больше времени. По сути обменяю деньги на время. Как минимум я хочу получать дивидендами/купонами сегодняшнюю сумму трат с учётом инфляции на себя любимого и сына (средние траты в начале 2024 г. составляют - 176000₽, в 2023 г. - 129000₽), но все мы по сути максималисты, если будет больше - я буду только рад. Поэтому я использую понятные мне инструменты (акции, облигации и депозиты). Каждый месяц я соблюдаю доли в своём портфеле:

80% Акций

20% Облигаций

Покупаю дивидендные акции РФ, но не забываю про перспективы роста компании, поэтому изучаю отчётности эмитентов, дивидендную политику, корпоративные события и на основе своихрешений приобретаю нужные мне финансовые активы (акцентирую внимание на принятии своего решения, вы должны быть в ответе за свои финансы, а не эксперты и т.д.). Меня также интересуют корпоративные облигации, пока ключевая ставка высокая можно приобретать среднесрочные.

Складирую свободный кэш на непредвиденные расходы или покупку акций на жёстких просадках. Деньги держу на накопительном счёте (интересует счёт с начислением % на каждый день, сейчас использую 1 счёт).

Инвестиции

Моя задача для начала заполнить ИИС (ежемесячно 33400₽, чтобы получить максимальный налоговый вычет), после этого остатки идут на БС, конечно, не забывая при этом пополнять накопительные счета. В этом месяце выходил на биржу за покупками 4 раза (1,3,24 И 26 числа), индекс IMOEX поднялся выше 3400 пунктов и подбирается к 3500 пунктов, поэтому среднегодовая доходность портфеля увеличилась - 28,6%. Сейчас становится покупать сложнее, ибо многие эмитенты в моём портфеле достигли целевой цены и на рынке сейчас осталось мало идей, где работала бы формула хорошие дивиденды+существенный рост тела акции, но всё же покупки сделал. Из новенького могу вам поведать об участии в IPO МТС Банка:

🏦 Размещение произошло по верхней планке 2500₽. Аллокация составила 2,5%. Заходил на 400000₽, но разместил эти деньги у 4 разных брокеров, как итог везде насыпали по одной акции. Продал по ~2680₽, заработок составил 720₽ (минус ещё налоги и комиссия). В который раз убеждаюсь, что в ажиотажных первичных размещениях и где в принципе можно заработать, частным инвесторам делать нечего. В том же Диасофте я получил 7 акций, а заявка была подана на 1₽ млн.

Что же приобрёл?

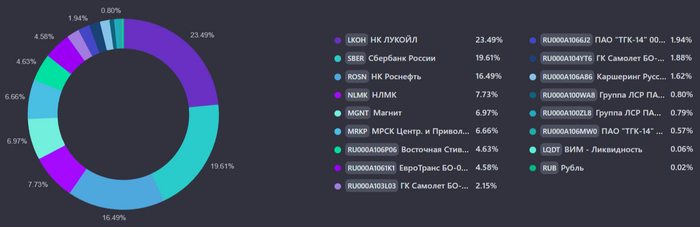

Акции: Роснефть.

Облигации: iKapРус1Р2, ВСК 1Р-04R

Получил купоны от: Евротранса, ЛСР И Самолёта

На накопительный счёт отправил 10000₽ (свободный кэш).

Итого сумма инвестиций: 100000₽, норма сбережений составила 36%

Финансы

Я использую новый накопительный счёт от банка ВТБ (16% на первые 3 месяца, начисление % ежедневно, дальше 12% если вы зарплатный клиент и тратите 10000₽ в месяц), держу во внимании счёт от банка ДОМ.РФ (ставка 14,7% годовых, начисление % ежедневно, каждые 3 месяца можно открывать новый счёт, значит каждый раз получать повышенную ставку). Кто желает больших % в консервативных инструментах, то вам на Финуслуги, сейчас там проходят акции (до 20% если открываете впервые) - вклады дают увесистые % (с моим промокодом можете получить до 4000₽ сверху, промокод - RF7ADHDFX). За апрель заработано 5500₽ кэшбэка, использовал 3 банка в получении каши Альфа-Банк, Тинькофф и ВТБ. Хотите получать столько же халявы, вот ссылки на дебетовые карты Альфа-Банка, Тинькоффа и ВТБ с плюшками для вас.

Что по развитию и жизни?

🗣 Сделал коррекцию зрения, поэтому отложил спорт-зал на месяц. Запустил наконец-то канал на ютубе. Отметил профессиональный праздник. Стараюсь следить за здоровьем и умственной активностью, так сказать поддерживать своё долголетие, провожу время с сыном и получаю самые бесценные эмоции.

🗣 Прослушиваю книгу: Мозг (Дэвид Рок). О том, как работает человеческий мозг.

🗣 Телеграмм-канал продолжает планомерный рост и сейчас насчитывает 5030 подписчиков, в нём идёт активное обсуждение инвестиционных тем, финансовых лайфхаков и задушевные беседы других частных инвесторов.

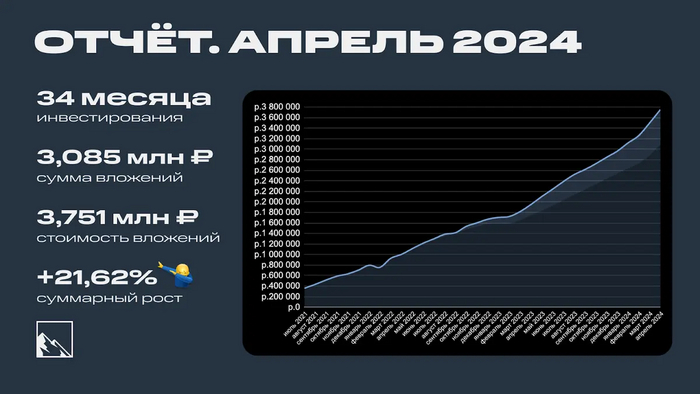

1 мая, значит пора идти на демонстрацию и подводить итоги апреля! Ежемесячно я пишу отчёт о том, что произошло по финансам и другим моментам. Напоминаю: я начал копить на квартиру в Сочи в июле 2021. 34 месяца позади. Погнали!

Очень важное объявление: подписывайтесь на мой телеграм-канал. Скоро 10 000 подписчиков будет, сделаем красиво!

Инвестиции

Было на 1 апреля 3 498 081 ₽:

Депозит: 1 056 593 ₽

Биржевой: 2 441 488 ₽

Доставал из подвала транспаранты для первомайского нашествия и в одном из них нашёл свёрток с 200 000 рублей, которые решил проинвестировать. Покупал всё хорошее, ничего плохого не покупал, фокус был на длинные ОФЗ.

Подробнее про покупки тут (часть 1) и тут (часть 2).

Также поучаствовал в IPO МТС Банка и SPO Астры, но сразу же продал. Аллокация что там, что там была беспощадно маленькой. Собственно, заработать на IPO давали в последний раз то ли на ЮГК, то ли на Совкомбанке, остальное — ну такое.

Результат апреля снова получился крутым. И акции выросли, и облигации порадовали. Ставку ЦБ снижать до осени не собираются, так что можно продолжать получать хорошую доходность в облигациях (пружина ещё и разожмётся). По данным Интелинвест доходность портфеля около 14,1% по XIRR, месяц назад была 13,5%.

Ставка ЦБ в апреле снова осталась 16%, следующее заседание по ней будет 7 июня, а потом 26 июля. Собственно, в эти дни ДКП разворачивать Набиуллина не планирует.

Когда только начинал, ставил планку в 66 000 в месяц. На 2024 год поставил цель в 100 000 ежемесячно. В марте получилось 148 000, а в апреле 200 000!

А вот так это выглядит на графике

Доходность апреля получилась 1,56% или 18,79% в переводе на годовые. Портфель вырос на 253к, пройдя отметки в 3,5, 3,6 и 3,7 млн. За текущую сумму можно купить однушку в Ставрополе или 13 метров в Сочи по цене объявлений 288к за метр. Ещё долго.

Моя стратегия

Поскольку цель — покупка недвижимости, мне нужно к этому моменту сформировать дивидендно-купонный поток, который будет покрывать ипотеку. Грубо говоря, реинвестирование дохода в недвижимость. В идеале это должно быть 100% стоимости квартиры и доходность минимум 10-12% годовых (лучше больше). Поэтому у меня дивидендные акции, долговые и рентные инструменты.

А сколько, например, вообще нужно вложить денег в акции, чтобы через год было 10 млн?

В апреле удалось совершить качественный рывок в пополнении портфеля. Если в марте 200 000 были с учётом вычета, то теперь эта же сумма «чистыми». Ну и четверть от пополнения сгенерил дополнительно сам портфель. Чистейшая математика: чем больше пополнения, тем быстрее будет достигнута цель. Да, впереди будут просадки (по акциям, естественно), а значит дополнительные возможности. Но и сейчас возможностей достаточно. Я продолжаю формировать диверсифицированный портфель, который будет генерить максимально стабильный кэш на длительном горизонте.

Инвестиции — это про дисциплину. Я и дальше буду пополнять БС, программа минимум — по 100 000 в месяц до конца года. Лучше — больше. Фокус мая на дивидендные акции (дивидендный сезон же начался), длинные ОФЗ и, конечно же, ВДО. При возможности также буду докупать валютные облигации.

Что ещё?

Поменял зимнюю резину на летнюю, сдал машину в сервис, ну и она там успешно зависла в очереди.

Посмотрел сезончик Halo. Годный кинчик, а вот игра мне не оч. Хочу теперь глянуть Fallout. Четвёртая часть игры — топчик.

Мой телеграм-канал подрос с 9 200 до 9 700 подписчиков (+500, неплохо). Ростом в целом доволен.

Пополнил криптопортфель, туземун закончился, крипта теперь падает. Это хорошо, можно купить дешевле. Пополнил счёт в апреле на 50 долларов, портфелю уже 11 месяцев, в канале будет отчётик.

Планы на май: немного помаяться. Пополнить БС на 200к. Пить пивко, пока весна.

А это все ещё мой телеграм-канал — подписывайтесь;) В нём я рассказываю про финансы, свои инвестиции, накопление на квартиру в Сочи, про книги и много всего ещё, даже мемы есть.

Сегодня почти каждый житель нашей страны имеет хотя бы одну дебетовую карту. Одни используют её для повседневных покупок, другим на неё поступают различные социальные выплаты, например, стипендии. Некоторые банки предлагают молодёжные дебетовые карты, оформить которые можно с 14 лет. В общем, дебетовая карта — удобный и полезный инструмент, и получить её можно в любом банке. Но как правильно выбрать карту и извлечь из этого максимальную пользу? В этой статье мы предлагаем вам ознакомиться с 13 лучшими дебетовыми картами 2024 года.

Дебетовые карты 2024 с кэшбэком - рейтинг

В какой банк обратиться за новой дебетовой картой в 2024 году? На что обратить внимание при выборе: удобство использования, стоимость обслуживания и бонусы? Я помогу вам сделать выбор и предоставлю список из 13 лучших дебетовых карт на этот год.

Вы научитесь выбирать самую подходящую дебетовую карту, узнаете, на что обратить внимание, и получите информацию о возможных ошибках.

Выбор подходящей дебетовой карты начинается с определения ключевых критериев, таких как стоимость обслуживания, процент на остаток, дополнительные функции (кэшбек, скидки, стоимость обналичивания). Рассмотрим основные моменты, которые следует учесть при выборе дебетовой карты.

Как правильно выбрать дебетовую карту?

Дебетовые карты стали неотъемлемой частью нашей жизни, и правильный выбор карты играет важную роль в управлении нашими финансами. В этой статье мы рассмотрим основные факторы, которые следует учитывать при выборе дебетовой карты.

Цель использования карты. Определите, для чего вам нужна дебетовая карта: для оплаты покупок или для хранения денег. Это поможет сузить круг поиска и выбрать карту с нужными функциями.

Стоимость обслуживания. Обратите внимание на стоимость обслуживания карты: ежемесячную или годовую плату. Ищите карты с нулевым обслуживанием или с промо-периодами, когда плата временно отсутствует.

Комиссия за переводы. Узнайте, какие комиссии взимаются за переводы внутри банка и между банками. Выбирайте карты с низкими комиссиями или возможностью бесплатных переводов.

Кешбэки и бонусы. Рассмотрите карты с различными видами кешбэков, такими как процент от покупок, мили или бонусные баллы. Выберите карту с наиболее выгодными условиями для вас.

Снятие наличных. Оцените удобство снятия наличных в банкоматах вашего банка и других банков. Ищите карты с бесплатным снятием или минимальными комиссиями.

Проценты на остаток. Некоторые карты предлагают начисление процентов на ежедневный остаток на счёте. Рассмотрите возможность открытия накопительного счёта для дополнительного дохода.

Безопасность. Удостоверьтесь, что ваша карта имеет надёжную систему безопасности, такую как чип или технология 3D Secure.

Обслуживание клиентов. Обратите внимание на уровень обслуживания клиентов и доступность поддержки.

Бонусные программы и партнёрства. Изучите партнёрские программы и бонусные программы, предлагаемые банком. Возможно, вы сможете получить скидки или бонусы при покупках у определённых партнёров.

Отзывы и рейтинги. Ознакомьтесь с отзывами пользователей и рейтингами дебетовых карт, чтобы узнать, насколько они надежны и удобны в использовании.

Выбор дебетовой карты зависит от ваших потребностей и предпочтений. Учитывайте все вышеперечисленные факторы, чтобы найти карту, которая наилучшим образом соответствует вашим требованиям и стилю жизни.

Дебетовая карта Газпромбанка — отличный выбор для тех, кто хочет получить максимум выгоды от использования банковской карты. Она предлагает различные виды кэшбэка, бесплатное обслуживание и удобный сервис.

Основные преимущества дебетовой карты Газпромбанка:

возможность выбора вида кэшбэка;

бесплатное годовое обслуживание;

безопасное снятие наличных в банкоматах Газпромбанка;

кэшбэк до 50% по спецпредложениям партнёров банка;

четыре программы лояльности на выбор;

смс-информирование за 99 рублей в месяц первые два месяца бесплатно;

возможность переключения кэшбэк на мили.

Карта доступна для оформления гражданам от 18 лет и имеет срок действия три года.

Обратите внимание, что стоимость обслуживания может меняться в зависимости от выбранных опций и услуг. Также учтите, что снятие наличных в банкоматах других банков может облагаться комиссией.

Дополнительные возможности дебетовой карты Газпромбанка включают:

возможность подключения дополнительных услуг, таких как страхование, мобильный банк и другие;

возможность использования карты за границей;

возможность получения бонусов и скидок от партнёров банка;

возможность участия в программе лояльности «Газпромбанк Бонус»;

возможность использования карты для оплаты товаров и услуг в интернете и в обычных магазинах;

возможность использования карты для оплаты покупок в партнёрских магазинах и сервисах.

В целом, дебетовая карта Газпромбанка является удобным и выгодным инструментом для повседневного использования. Она предлагает разнообразные возможности для экономии, накопления и получения бонусов, а также обеспечивает безопасность и удобство использования.

Дебетовая карта ВТБ — это отличный выбор для тех, кто ищет надёжность, удобство и выгодные условия. Она относится к платёжной системе МИР, имеет классический тип и работает в рублях.

Основные характеристики карты:

кэшбэк — начисление бонусных рублей (2% в определённых категориях и до 30% за покупки у партнёров);

стоимость обслуживания — 0 рублей;

снятие наличных — бесплатно в банкоматах группы ВТБ и банков-партнёров, а также для зарплатных клиентов в банкоматах других банков до 500 000 рублей в месяц;

сторонние банкоматы — 1% от суммы (минимум 300 рублей);

перевод средств — бесплатно на сумму до 100 000 рублей с использованием Системы быстрых платежей в ВТБ Онлайн;

процент на остаток — нет;

доставка — в банк или курьерская доставка по Москве, Санкт-Петербургу, Новосибирску, Екатеринбургу, Нижнему Новгороду, Казани, Челябинску, Омску, Самаре, Ростову-на-Дону и другим городам;

срок доставки — до 14 дней;

овердрафт — нет;

возраст — от 18 лет;

приложение — бесплатно для iOS и Android;

смс-информирование — 79 рублей в месяц.

Карта ВТБ идеально подходит для повседневных трат, оплаты услуг и покупок товаров. Она обеспечивает высокий уровень безопасности, удобство использования и возможность получения бонусов и скидок.

Дебетовая карта Tinkoff Black от Тинькофф Банка: обзор и преимущества

Tinkoff Black — это дебетовая карта, которая предлагает выгодные условия для своих пользователей. Вот основные преимущества этой карты:

Платёжные системы: карта работает на платёжных системах Mastercard и МИР, что позволяет использовать её в разных странах мира.

Валюта карты: доступны рубли, доллары и евро, а также 27 других валют.

Кэшбэк: от 1% до 15% на четыре выбранные категории и от 3% до 30% на предложения партнёров.

Стоимость обслуживания: 0 рублей при определённых условиях (наличие вкладов или счетов на сумму от 50 000 рублей, наличие кредита), 99 рублей в месяц в остальных случаях.

Снятие наличных: 0 рублей при снятии в банкоматах Тинькофф Банка (до 500 000 рублей в месяц), 0 рублей при снятии от 3 000 до 100 000 рублей за расчётный период в сторонних банкоматах, 90 рублей при снятии до 3 000 рублей, 2% + 90 рублей при снятии от 100 000 рублей в сторонних банкоматах за расчётный период.

Перевод средств: 0 рублей при внутреннем банковском переводе, 0 рублей при переводе по системе СБП.

Процент на остаток: 5% годовых на остаток до 300 000 рублей при сумме покупок от 3 000 рублей за расчётный период и при подключённом сервисе Tinkoff Pro/Premium/Private. В прочих случаях процент не начисляется.

Доставка: возможна курьерская доставка или отправка почтой. Срок доставки составляет 1–2 дня.

Овердрафт: есть, рассчитывается индивидуально.

Возраст: карта доступна для граждан от 14 лет.

Приложение: бесплатное для iOS, Android и Windows Phone.

СМС-информирование: 59 рублей в месяц.

Дополнительные условия: условия дебетовой карты Tinkoff Black с подпиской Tinkoff Pro становятся выгоднее.

По дебетовой карте “My Life” от УБРиР начисление кэшбэка за покупки происходит следущим образом:

от 1% до 5% за покупки в выбранных категориях повышенного кэшбэка;

до 35% за покупки в магазинах-партнерах УБРиР.

Среди категорий повышенного кэшбэка сейчас держатели могут выбрать следующие:

5% за оплату жилищно-коммунальных услуг, но не более 300 бонусных рублей в месяц;

3% за покупку бытовой техники, но так же не более 300 бонусных рублей в месяц;

3% за оплату топлива и других товаров и услуг на АЗС, но так же не более 300 бонусных рублей в месяц;

3% за покупки в аптеках, но так же не более 300 бонусных рублей в месяц;

1% за покупки в супермаркетах, но так же не более 300 бонусных рублей в месяц;

1% за все остальные покупки, но не более 1,7 тысячи бонусных рублей в месяц.

То есть дебетовая карта будет выгодной только для тех, кто не тратит много денег на оплату жилищно-коммунальных услуг, поскольку за них держатели могут получать не более 300 бонусных рублей в месяц.

Еще 10% держатели могут получать за оплату поездок на городском и пригородном транспорте при получении на карточку заработной платы. Кроме этого, 5% банк начисляет за покупки в интернете при подключении опции “Больше плюсов”. Максимальная сумма кэшбэка в первом случае составляет 300 бонусных рублей в месяц, а во втором — 500.

Вознаграждение банк начисляет до 20 числа месяца, следующего за расчетным. Но только при условии трат по карте на сумму от 5 тысяч рублей в месяц.

Дебетовая карта Промсвязьбанка: обзор и особенности

Промсвязьбанк предлагает своим клиентам дебетовую карту «World», которая обладает рядом преимуществ и выгодных условий.

Платёжные системы: Mastercard и МИР

Карта работает с двумя основными платёжными системами, что делает её удобной для использования в разных странах и регионах.

Тип карты: World / Продвинутая

Карта относится к продвинутому типу, что обеспечивает дополнительные функции и возможности для пользователей.

Валюта карты: Рубль, доллар, евро

Возможность выбора валюты карты позволяет использовать её в разных странах и учитывать свои финансовые интересы.

Кэшбэк: Не начисляется

Кэшбэк не начисляется, однако есть возможность получить до 9% годовых на остаток средств по накопительному счёту «Акцент на процент».

Стоимость обслуживания: Бесплатно при зачислении зарплаты/довольствия от 18 000 ₽ в месяц

Обслуживание карты бесплатное при выполнении определённых условий, таких как зачисления зарплаты или довольствия от 18 000 рублей в месяц. В иных случаях стоимость обслуживания составляет 199 рублей в год.

Снятие наличных: Без комиссии в любых банкоматах суммами от 3000, лимит — 30 000 в месяц

Снятие наличных в любых банкоматах без комиссии при суммах от 3000 рублей, а также есть возможность снять до 30 000 рублей в месяц без комиссии. При превышении лимита взимается комиссия 1,99% + 299 рублей.

Перевод средств: Бесплатно по номеру телефона до 100 000 руб./мес. На карту другого банка — 1,5%, мин 30 руб

Перевод средств на карту другого банка осуществляется с комиссией 1,5% + 30 рублей, а перевод по номеру телефона возможен без комиссии до 100 000 рублей в месяц.

Процент на остаток: До 9% годовых на остаток по накопительному счёту «Акцент на процент»

После получения карты откройте счёт «Акцент на процент» в мобильном или интернет-банке, чтобы получать до 9% годовых на остаток средств.

Доставка: В банк, на дом

Карта доставляется в банк или на дом клиенту в течение 1–5 дней после заказа.

Овердрафт: Нет

Карта не предусматривает возможность использования овердрафта, что делает её более безопасной и контролируемой.

Возраст: От 18 лет

Карту может оформить любой гражданин России старше 18 лет.

Приложение: Бесплатно

Мобильное приложение карты доступно для скачивания на платформах iOS и Android.

СМС-информирование: 1 месяц бесплатно, далее — 79 руб./мес.

СМС-информирование предоставляется бесплатно в течение первого месяца, а затем стоимость составляет 79 рублей в месяц.

МТС Банк предлагает своим клиентам дебетовую карту с выгодными условиями и возможностями. Вот основные характеристики этой карты:

Платёжная система: МИР.

Тип карты: классическая.

Валюта карты: рубль, доллар, евро.

Кэшбэк: до 25% на покупки у партнёров, 5% на еду, кафе и рестораны, магазины одежды и игрушек, 1% на остальные покупки. Максимальный кэшбэк в месяц — 10 000 рублей.

Стоимость обслуживания: 0 рублей первые два месяца, далее 99 рублей в месяц или бесплатно при выполнении условий (ежемесячный оборот от 10 000 рублей или поддержание ежемесячного неснижаемого остатка от 30 000 рублей).

Стоимость выпуска: 299 рублей.

Снятие наличных: без комиссии в банкоматах МТС Банка (50 000 в день или 300 000 в месяц) и в банкоматах других банков (до 100 000 в месяц). Комиссия в ином случае — 1,9%, мин 99 рублей.

Перевод средств: бесплатно внутри банка и через СБП. Комиссия при переводе с карты на карту через мобильный банк, интернет-банк, сайт, банкоматы МТС Банка — 1%, мин 50 рублей. Комиссия при переводе со счёта на счёт в отделении — 1,9%, мин 90 рублей. Комиссия при переводе по номеру счёта через мобильный банк — 1%, макс 1000 рублей.

Процент на остаток: накопительный МТС счёт — до 10,5% годовых.

Доставка: в салон или банк МТС, курьером.

Срок доставки: 1–5 дней.

Овердрафт: нет.

Возраст: от 18 лет.

Приложение: бесплатно для iOS и Android.

СМС-информирование: 0 рублей или 59 рублей в месяц.

“Халва” — отличная карта рассрочки, которую также можно использовать для хранения на ней собственных средств на довольно выгодных условиях. Пользоваться карточкой держатель может без каких-либо условий — Совкомбанк не берет абонентскую плату за обслуживание счета.

Бонусная программа здесь выгодная — размер кэшбэка зависит от стоимости покупки, от того, каким образом держатель оплачивает товар: собственными или заемными средствами, и чем именно: картой, платежным стикером, сервисом “Pay” или в Интернете.

Например, при совершении покупки в магазине-партнере на общую сумму от 10 000 рублей собственными средствами и при оплате его платежным стикером, размер вознаграждения составит 6% от потраченной суммы.

Условия по снятию наличных и переводам средств здесь так же можно назвать выгодными. Бесплатно обналичивать карточку держатель может в собственных банкоматах Совкомбанка и устройствах сторонних финансовых учреждений до 150 000 рублей в месяц. А переводить деньги без комиссии банк позволяет по номеру телефона через СБП так же до 150 000 рублей в месяц и по номеру карты до 50 000 рублей в месяц при наличии подписки “Халва.Десятка”.

В отличие от большинства банков, Совкомбанк начисляет проценты на остаток по Халве. При соблюдении всех условий — при наличии подписки “Халва.Десятка” и при совершении не менее пяти покупок в месяц на общую сумму от 10 000 рублей, максимальная доходность может достигать 15% годовых.

Многие банки разработали привлекательные продукты для постоянных клиентов на выгодных условиях. Дебетовая карточка «Все включено» от Фора-Банк – это престижный продукт, позволяющий получить дополнительные бонусы, например, кэшбек на все покупки (включая повышенный Cash Back на сезонные предложения). Не желаете оплачивать обслуживание? Достаточно выполнить простые требования и пользоваться карточкой совершенно бесплатно.

Я прекрасно понимаю, что не каждый клиент может позволить оставить 30 000 рублей на собственном счете или ежемесячно совершать покупки на 15 000 рублей. Однако, выполняя данное условие, можно сэкономить сумму 99 рублей в месяц – ровно столько стоит обслуживание карты.

Сбербанк предлагает своим клиентам широкий выбор дебетовых карт, среди которых особое место занимает карта «МИР Классическая». Рассмотрим основные характеристики этой карты:

Платёжная система: МИР.

Тип карты: классическая.

Валюта карты: рубль.

Кэшбэк: бонусы СПАСИБО.

Стоимость обслуживания: 0 рублей при выполнении условий (хранение на карте от 20 000 рублей или траты от 5000 рублей в месяц). 150 рублей в месяц при невыполнении условий.

Снятие наличных: бесплатно в банкоматах Сбербанка и 1% от суммы в сторонних банкоматах (минимум 150 рублей).

Перевод средств: 0 рублей за перевод себе и переводы внутри банка до 50 000 рублей (свыше 1% от суммы). Перевод через СБП до 100 000 рублей в месяц (свыше 0,5% от суммы).

Процент на остаток: нет.

Доставка: в отделение.

Срок доставки: до 14 дней.

Овердрафт: нет.

Возраст: от 14 лет.

Приложение: бесплатно для iOS и Android.

СМС-информирование: 70 рублей в месяц.

Карта «МИР Классическая» от Сбербанка идеально подходит для повседневного использования, оплаты услуг и покупок. Она обеспечивает высокий уровень безопасности, удобство использования и возможность получения бонусов и скидок.

Возможные ошибки при выборе дебетовой карты

При выборе дебетовой карты важно избегать распространённых ошибок, чтобы обеспечить себе оптимальное соотношение цены и качества. Вот некоторые из них:

Игнорирование дополнительных комиссий. Перед выбором карты изучите все возможные расходы, связанные с её использованием, чтобы избежать неприятных сюрпризов в будущем.

Зацикливание на отсутствии годового обслуживания. Оцените все аспекты карты, включая стоимость снятия наличных, переводов и платежей, а также наличие бонусов и скидок.

Пренебрежение мелким шрифтом. Внимательно прочитайте договор и тарифы, чтобы знать обо всех возможных тратах.

Неучёт личных финансовых привычек. Выбирайте карту, исходя из своих регулярных финансовых операций и покупок.

Ориентация только на бесплатные карты. Обратите внимание на условия использования карты, чтобы избежать комиссий при снятии наличных в чужих банкоматах или ограничении количества бесплатных операций.

Игнорирование бонусных программ. Некоторые карты предлагают бонусы, кэшбэк и скидки у партнёров, поэтому не упустите возможность получить дополнительную выгоду.

Неправильное понимание условий использования. Понимание того, какие условия использования карты приведут к комиссиям, поможет избежать лишних трат.

Неактивное использование мобильного приложения. Многие дебетовые карты предлагают удобное мобильное приложение для управления счётом и картой, поэтому стоит оценить его функциональность перед выбором.

Недостаточное внимание к технологиям и удобству использования. Убедитесь, что карта оснащена необходимыми технологиями для бесконтактных платежей и удобным мобильным приложением.

Недостаточно внимания к безопасности. Обратите внимание на механизмы защиты карты, такие как чипы, бесконтактные технологии и системы защиты от мошенничества.

Избегайте этих ошибок при выборе дебетовой карты, чтобы обеспечить себе оптимальный баланс между ценой, качеством и удобством использования.

Преимущества дебетовых карт: почему стоит выбрать именно их?

В современном мире дебетовые карты стали незаменимым инструментом для хранения и использования денежных средств. Они предоставляют множество преимуществ по сравнению с наличными деньгами, делая нашу жизнь проще и удобнее. В этой статье мы рассмотрим основные преимущества дебетовых карт.

Удобство использования.Дебетовые карты позволяют совершать покупки и оплачивать услуги безналичным способом, что исключает необходимость носить с собой большие суммы наличных денег. Это особенно удобно в поездках или при совершении крупных покупок.

Безопасность.Современные дебетовые карты оснащены различными уровнями защиты, такими как чипы, пин-коды и технологии 3D-Secure, что делает их более безопасными по сравнению с хранением наличных денег.

Контроль над расходами.С помощью дебетовых карт можно установить лимиты расходов и контролировать свои финансы, что помогает избегать ненужных трат и планировать бюджет.

Бонусы и скидки.Многие дебетовые карты предлагают программы лояльности, кэшбэк, скидки и бонусы за использование карты для оплаты товаров и услуг. Это позволяет экономить на покупках и получать дополнительные преимущества.

Удобство онлайн-оплаты.Дебетовые карты позволяют совершать онлайн-платежи без необходимости ввода конфиденциальных данных, что обеспечивает безопасность и удобство при оплате товаров и услуг в интернете.

Возможность получения дохода.Некоторые дебетовые карты предлагают возможность начисления процентов на остаток средств на счёте, что позволяет получать дополнительный доход без дополнительных усилий.

Круглосуточная доступность.С дебетовыми картами вы можете совершать операции в любое время суток, что особенно удобно при необходимости срочного перевода средств или оплаты услуг.

Простота использования.Дебетовые карты обычно имеют простой и понятный интерфейс, что облегчает их использование для всех категорий пользователей.

Финансовая выгода.Большинство дебетовых карт выпускаются с бесплатным обслуживанием и возможностью получения скидок и бонусов при выполнении определённых условий.

Универсальность использования.Одна дебетовая карта может использоваться для оплаты товаров и услуг как в оффлайн-, так и в онлайн-магазинах, что делает её удобной и функциональной.

В заключение, дебетовые карты предоставляют множество преимуществ для своих пользователей, делая нашу жизнь проще, удобнее и безопаснее. Выбирая дебетовую карту, обращайте внимание на её функционал, стоимость обслуживания и дополнительные возможности, чтобы найти оптимальный вариант для себя.

Недостатки дебетовых карт: подводные камни и возможные проблемы

Дебетовые карты являются популярным средством оплаты, однако они также имеют ряд недостатков, которые следует учитывать при выборе и использовании этого финансового инструмента. В этой статье мы рассмотрим основные минусы дебетовых карт.

Ограниченный доступный лимит средств. Если на вашей карте недостаточно средств для оплаты покупки или снятия наличных, вы не сможете совершить операцию. Это может привести к непредвиденным ситуациям и неудобствам.

Отсутствие страховки на случай утери или кражи карты. В отличие от кредитных карт, дебетовые карты не застрахованы от мошеннических действий, что может привести к потере ваших средств.

Комиссии и сборы. Некоторые дебетовые карты могут иметь скрытые комиссии за обслуживание, снятие наличных в банкоматах других банков или использование карты за границей. Перед использованием карты убедитесь, что вы знаете обо всех возможных сборах и комиссиях.

Ограничения по использованию. Дебетовые карты часто имеют ограничения на сумму и частоту транзакций, что может быть неудобно для людей с активным образом жизни или для тех, кто совершает много покупок.

Сложности при восстановлении карты. В случае утери или кражи дебетовой карты процесс восстановления может занять больше времени, чем при использовании кредитной карты. Это связано с тем, что дебетовые карты не застрахованы от мошенничества.

Ограниченный выбор банкоматов. Некоторые дебетовые карты могут иметь ограниченный выбор банкоматов, где можно снять наличные. Это может создать неудобства при необходимости снятия крупной суммы или в случае отсутствия банкомата вашего банка поблизости.

Ограниченные возможности для бонусных программ и кэшбэка. Дебетовые карты часто предлагают меньше возможностей для получения бонусов и кэшбэка, чем кредитные карты. Это может сделать их менее привлекательными для тех, кто стремится сэкономить или получить дополнительные преимущества при использовании карты.

Ограниченная поддержка клиентов. Дебетовые карты могут иметь ограниченную поддержку клиентов по сравнению с кредитными картами. Это может затруднить решение проблем или получение помощи в случае возникновения сложностей с использованием карты.

Ограничения на использование за границей. Некоторые дебетовые карты могут иметь ограничения на использование за пределами страны выпуска карты. Это может создать неудобства при путешествиях или использовании карты в зарубежных магазинах и сервисах.

Ограничения на использование для бизнеса. Дебетовые карты часто предназначены для личного использования и могут иметь ограничения на использование для бизнеса или предпринимательства. Это может быть неудобно для тех, кто ведёт свой бизнес с использованием дебетовой карты.

Недостатки дебетовых карт могут быть компенсированы их преимуществами, такими как безопасность, простота использования и контроль над расходами. Однако перед выбором дебетовой карты важно тщательно изучить все её особенности.

Сегодня поделюсь с вами очень личным и интересным.

⏳Давайте ненадолго перенесёмся в 2008-й, когда Инвестор Сид был никаким ещё не инвестором, а бедным студентом без копейки денег в кармане.

👷🏼Итак, в марте 2008 я впервые устроился на настоящую «взрослую» работу по специальности — инженером.

До этого, в старших классах и будучи студентом, я работал на разных работах: корреспондентом молодёжной газеты, разносчиком квитанций, поваром-универсалом в общепите, почтальоном, рекламным агентом, даже разгружал фуры… Но всё это были временные подработки — ни на одной из них я не задержался дольше чем на несколько месяцев.

😢Денег на тех подработках, конечно же, платили очень немного, и их все я успешно спускал на маленькие радости студента — пельмешки, пиво, посиделки с друзьями, свидания с девушками. И в новый 2008-й год, когда мне исполнился 21 год, я вступал совершенно без накоплений. Хуже того — в тот момент в нашей семье произошла большая финансовая трагедия, из-за которой мы оказались на грани кредитного рабства. К сожалению, родители всю жизнь были максимально далеки от какой-либо финансовой грамотности.

В то время я ощущал себя примерно так.

🎯Именно тогда, глядя на совершенно отчаявшихся родителей, погрязших в долговой яме, я твердо решил для себя, что я такой жизни не хочу. Несколько месяцев, продолжая подрабатывать, я искал постоянную работу, которую можно было бы совмещать с учёбой. И вот, в марте 2008 меня на полставки взяли на промышленное предприятие с окладом — внимание! — 1250 рублей в месяц.

У меня ещё не было зарплатной карты, и раз в месяц приходилось идти в бухгалтерию предприятия, стоять некоторое время в очереди таких же страждущих и получать на руки свою зарплату по расчетному «квитку» после росписи в ведомости. Вот такие были дремучие времена.

🏭В марте 2008 я отработал свои первые 6 дней на работе по специальности. Это было реальное производство — никакого IT-гламура, кофейных аппаратов и «белых воротничков». И в середине апреля 2008-го, придя в расчетное бюро, я в кассе получил наличными свои заслуженные оклад плюс премию — в сумме 484 рубля 00 копеек.

Тот самый первый зарплатный квиток из 2008-го.

📜Да, я до сих пор храню этот квиток как своего рода реликвию и напоминание о том дне (от слова «день» и «днО»), когда я принял решение НЕ быть таким, как все вокруг в моем окружении.

👉Кстати, официальная инфляция за период с марта 2008 по апрель 2024 составила 217%, если верить калькулятору инфляции и таблицам Росстата. Это значит, что в нынешних деньгах та первая зарплата ощущалась примерно как 1530 руб. сейчас. Не густо за 6 дней работы, пусть и на полставки, прямо скажем.

🖨️Я не помню, что купил на эту первую выплату — наверное, просто отметил ее получение с родителями и друзьями, взяв что-то из съестного и «булькающего». Зато отлично помню, что на вторую — апрельскую — зарплату (которую мне начислили уже за полный месяц) я купил себе самый простенький лазерный принтер «Samsung», который был очень нужен для печати курсовых работ и рефератов в университете. Нынешним студентам такое представить сложно, а я вплоть до 4-го курса писал все отчетные работы ручкой на аккуратно разлинованных карандашом листах А4.

Вот такой принтер я купил себе с первых зарплат на постоянной работе

💰484 рубля после вычета налогов. Именно эти деньги стали стартовым шажком в начале большого пути, который продолжается вот уже больше 16 лет. И эти 484 рубля были тогда очень значимы для меня, хотя в наши дни такая сумма вызовет лишь смех — на неё даже кофе с булочкой в хорошей кофейне не взять. Но тогда они означали, что я наконец получаю регулярную зарплату — а значит, смогу прокормить себя и и помочь родным в той тяжелой ситуации.

🤔А ЧТО СЕЙЧАС?

Сейчас у меня в собственности 2 квартиры (одна в которой я живу, другая сдаётся), и несколько миллионов рублей на банковских и брокерских счетах. Всё это заработано с абсолютного нуля только благодаря правилу «сначала заплати себе».

⚠️И я хочу особо подчеркнуть: на всём протяжении пути создания капитала, я НИКОГДА не получал никаких других доходов, кроме как зарплату наемного инженера на предприятии. Развивать свой блог и зарабатывать хоть какую-то дополнительную денежку я начал только в прошлом году — спустя 15 лет активного инвестирования.

💸А в течение этих 15 лет я решительно и последовательно действовал по одной и той же схеме: получив зарплату, я ВСЕГДА откладывал её часть, как бы трудно не было. Изо дня в день, из месяца в месяц, из года в год. Жесткая финансовая самодисциплина, поиск новых инструментов вложения средств (путем проб и ошибок, иногда — очень болезненных и дорогих ошибок), и постоянное обучение инвестиционной грамотности — именно это и привело меня туда, где я нахожусь. Кстати, в меня никто не верил, но это уже другая история.

И я продолжаю это делать. Если кто-то говорит, что для инвестиций нужны высокие зарплаты и большие сбережения, покажите им этот пост. Я начал с 484 рублей, не имея ни сбережений, ни знаний, ни чьей-либо материальной или моральной помощи. Всё, что у меня было — это желание когда-нибудь вырваться из крысиных бегов и жгучая жажда финансовой независимости.

👉Подписывайтесь на мой телеграм-канал! Там я честно и без прикрас рассказываю о своем многолетнем пути к финансовой свободе. -------------------- Блог в Дзене: Инвестор Сид Профиль в Тинькофф Пульс: sid_the_sloth

Когда слухи о том, что изобретатель Х. Максим (1840–1916) изобрел пулемет, выпускающий 666 пуль в минуту, достигли Китая, известный сановник Ли Хунчжан (1823–1901) поспешил в Англию. Едва ступив на берег, он заявил: «Я хочу немедленно видеть Хайрема Максима». Встреча состоялась, и Максим продемонстрировал именитому гостю губительное действие своего оружия. Потрясенный Ли спросил:

- Глубокоуважаемый мастер, а во сколько же обходится стрельба из столь изумительного, превосходно сделанного пулемета?

- 130 фунтов стерлингов в минуту, - лаконично ответил Максим.

- Пожалуй, этот замечательный пулемет стреляет слишком быстро для Китая, - после длительного раздумья наконец промолвил Ли…

ПРИПИСКА КАРТОГРАФОВ

В XVII веке Парижская академия наук предприняла обширные работы по составлению новых карт Франции на основе более точных измерений долгот. Когда работы были завершены, выяснилось, что на старых картах истинные размеры государства были значительно завышены. Столь неприятное открытие вызвало сильное недовольство короля Людовика XIV.

- Эти ученые, - раздраженно воскликнул он, - уменьшили территорию Франции куда больше, нежели мои генералы увеличили!

ПРАВИЛА ПРЕЖДЕ ВСЕГО

Профессор А. Л. Ловецкий (1787–1840), человек весьма педантичный и строгих правил, много лет читал в Московском университете минералогию. Готовя лекционный курс, он разработал единый типовой формуляр для характеристики минералов, от которого уже никогда и ни при каких обстоятельствах не отступал. Это порой заставляло его невольно произносить явные нелепицы, которые вызывали оживление и смех в аудитории. Так, характеризуя тот или иной минерал, Ловецкий вдруг страдальчески морщился, но тем не менее упорно заявлял:

- Кристаллизация - не кристаллизуется. Употребление - никуда не употребляется. Польза - вред, приносимый организму.

ЛУЧШЕ СДАМ ЭКЗАМЕН!

Среди многочисленных учеников В. П. Горячкина (1868–1935) - основоположника науки о сельскохозяйственных машинах - был один способный юноша, быстро усваивавший науки. Обрадованный Горячкин взял его к себе в аспиранты, и тут начались неожиданные сбои: молодому ученику никак не давалось решение технических задач, важных для практики. Однажды, когда Горячкин предложил своему новому аспиранту еще одну практическую задачу, тот взмолился:

- Лучше поручите прочесть еще одну книгу, и я сдам вам по ней экзамен. Я понял: последний куда проще, чем работа!

ВОТ ТАК СРЕЗАЛ!

В 1773 Году в Петербург по личному приглашению Екатерины II приехал известный французский философ-энциклопедист Дени Дидро (1713–1784). Введенный в заблуждение либеральными высказываниями императрицы, он счел возможным вести себя без особого «политеса» - держался независимо, по каждому вопросу придерживался своего мнения, часто противоречившего узаконенной, официальной точке зрения.

Поначалу все это забавляло Екатерину II, однако вскоре она поняла, что в своей игре в просвещенность может зайти слишком далеко и надо любыми средствами остановить нападки гостя, прежде всего на церковь и ее служителей. Но как это сделать, не нарушив законы гостеприимства?

Выход из деликатного положения подсказал знаменитый петербургский математик Леонард Эйлер (1707–1783), вполне овладевший языком дипломатии. Однажды, когда в одном из петербургских салонов Дидро затеял очередной разговор о том, что никого на небе нет, Эйлер с самым серьезным видом возразил ему:

- Сударь! Ведь, как известно, (a + bn) / n = x. Значит, всевышний существует! Не станете же вы отрицать столь элементарную математическую формулу?

Дидро от этой завуалированной нелепицы смешался и сразу не нашел что сказать. Вокруг засмеялись, и серьезность темы беседы была утеряна. На следующий день при появлении философа в зале раздались смешки, и вскоре Дидро, поняв, что к чему, испросил разрешения у императрицы покинуть Россию.

ГЛАВНОЕ, ЧТОБЫ БЫЛО ТИХО!

Когда городские власти Геттингена приняли решение проложить трамвайную линию вдоль Вендерштрассе - главной и самой длинной улицы города, сотрудники знаменитого Геттингенского университета бурно вознегодовали. Они не без оснований полагали, что трамвайный трезвон отвлечет их от ученых занятий, пагубно скажется на прилежании студентов. И тогда профессор университета, известный математик Д. Гильберт (1862–1943), направил в муниципалитет письмо ультимативного содержания:

«Персонал университета категорически возражает против прокладки трамвайной линии по Вендерштрассе, поскольку шум помешает нашей работе. Если линия все же будет построена, то университет немедленно переедет в другой город».

На следующий день он получил извещение, что муниципалитет пересмотрел свое решение.

СЕКРЕТ ДЕДУКТИВНОГО МЕТОДА

Как-то раз английский писатель Артур Конан Дойл (1859–1930), врач по образованию, приехал в Париж. На вокзале к нему с решительным видом подошел таксист, молча взял его чемодан, сунул в багажник и, лишь сев за руль, осведомился:

- Так куда ж вас отвезти, месье Конан Дойл?

- Как, вы знаете меня? - приятно изумился писатель.

- Впервые вижу, - признался шофер.

- Как же тогда узнали, кто я?

- Да воспользовавшись описанным вами дедуктивным методом, - гордо произнес таксист. - Во-первых, я прочел в газетах, что Артур Конан Дойл две недели как находился у нас на отдыхе, во французской Ривьере. Во-вторых, я про себя отметил, что поезд, с которого вы сошли, марсельский. Потом увидел, что у вас загар, который можно приобрести, только побывав на побережье Средиземного моря минимум дней десять. Из того, что у вас на среднем пальце правой руки имеется несмываемое чернильное пятно, заключил, что вы писатель. По манере держаться вы врач, а покрой платья лондонский. Таким образом, сведя все наблюдения воедино, я сказал себе - вот он, Конан Дойл - прославленный творец великого сыщика Шерлока Холмса!

Услышав объяснения таксиста, писатель был потрясен.

- Да вы сами почти Шерлок Холмс! - восторженно воскликнул он, - коли сумели сделать такой вывод по столь незначительным деталям!

- Так-то оно так, - вдруг замялся шофер. - Но я заметил и еще одну небольшую деталь.

- Это какую же?!

- Ярлык, приклеенный к вашему чемодану. На нем было крупно выведено ваше имя и фамилия!

«Однажды…» (Рубрика из журнала «Техника - молодёжи»)

Мы постарались сделать каждый город, с которого начинается еженедельный заед в нашей новой игре, по-настоящему уникальным. Оценить можно на странице совместной игры Torero и Пикабу.