Многие откладывают капитал, интересуется инвестициями со временем и хотели бы начать инвестировать. Но устоялся старый стереотип, что для инвестиций нужны большие деньги. Мир развивается и все больше возможностей появляется в том числе сейчас можно начать инвестировать с 1000р. В ролике поговорили в какие инструменты можно вложить 1000 рублей и получать пассивный доход На дня выложу свои свежие покупки, акций и облигаций в телеграмм канал https://t.me/EvgeniyFokin подписываемся.

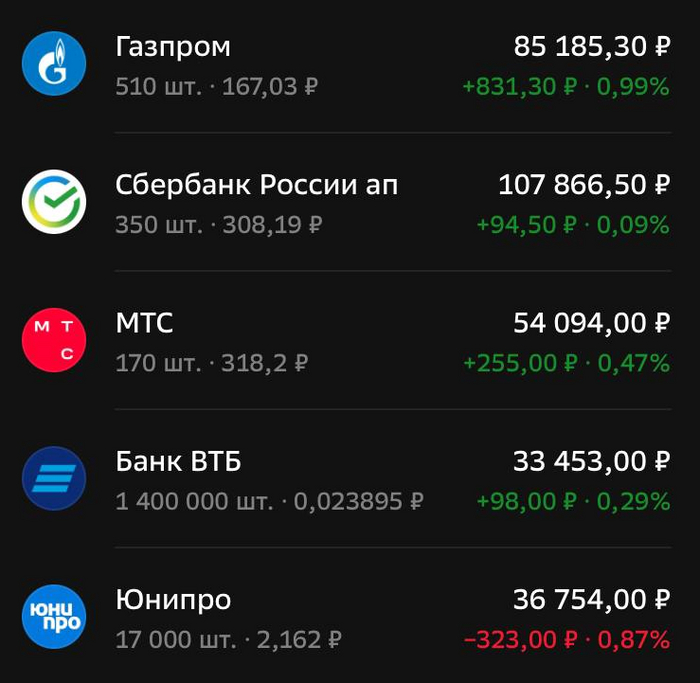

Если посмотреть мои топ пять активов по объему вложенных денег, на первом месте это Газпром, я люблю народное достояние последние время покупать. Потом идет Сбербанк и МТС

сбер инвестор скрин портфеля

А если взять топ 5 акций по стоимости, то на первом месте Сбербанк и это с учетом того, что Сбербанка на 100 акций меньше, их всего 420, обычка не показана, так как доля мала, всего 70 штук. Это и понятно, Газпром сейчас дешевый, есть проблемы, а Сбер вырос, у него все чунга чанга и отчет вышел солидный, 400 ярдов заработали за квартал у втб по хуже все. Третий идет МТС, который дивы хорошие рекомендовал, 5к получу, у меня его немного, но акция не дешевая.

скрин сбер инвестор портфель

На дня выложу свои свежие покупки, акций и облигаций в телеграмм канал https://t.me/EvgeniyFokin подписываемся.

В этом биржевом обзоре я кратко изложил своё мнение по наиболее популярным акциям на российском рынке, которые, скорее всего, есть в ваших портфелях, и какие наиболее вероятные движения по анализируемым бумагам стоит ждать в ближайшие недели.

Сбербанк

График (H4) акций Сбербанка

На днях стало известно, что в I квартале 2024 года банк увеличил чистую прибыль на 11,3%, до ₽397,4 млрд, что соответствует ожиданиям. Думаю, к настоящему моменту акция уже исчерпала рост. Локально цена находится у верхней границы растущего канала около ₽310. Уже почти месяц акция торгуется в узком диапазоне, за исключением начала этой недели, когда цена вдруг резко подскочила до ₽316, а после быстро упала почти до ₽306 на новостях о рекомендации дивидендов в размере ₽33,3 на акцию, как и ожидалось еще в прошлом году. Однако в понедельник инвесторы почему-то подумали, что выплатить могут больше, из-за чего и взлетела цена, но так как это предположение оказалось неверным, акцию уже на следующий день быстро распродали. По сути, это было просто выбивание коротких позиций, о чем я подробно рассказывал в отдельной статье на этой неделе. Ожидаю, что цена в ближайшие недели снизится к уровню ₽293. Стоит заметить, что пробой этой поддержки уже может привести к усилению коррекции, как минимум, до ₽270.

По итогам 2023 года будет выплачено около ₽750 млрд в виде дивидендов. Доходность при текущей цене — 10,6%. Закрытие реестра акционеров состоится 11 июля.

Газпром

График (D1) акций Газпрома

Ну, тут всё без изменений уже много месяцев. Цена колеблется в диапазоне ₽158-168 и, видимо, пока в нем и будет оставаться. Еще месяц назад подробно разбирал Газпром, где сделал такие же выводы. На данный момент каких-то явных предпосылок к изменению цены в ту или иную сторону я не наблюдаю. Рост стоит ожидать только после пробоя ₽168. Про размер дивидендов, если, конечно, они вообще будут, пока ничего не известно.

Лукойл

График (H4) акций Лукойла

Здесь ситуация похожа на Сбербанк. Еще ранее в феврале я прогнозировал рост Лукойла к цели ₽7600-7700, и в итоге к ней он и пришел, и даже превысил ее. Сейчас цена также, как у Сбербанка, находится возле границы растущего канала уже несколько недель, и, думаю, в ближайшие дни примерно от ₽8000 более вероятно развитие коррекции цены к ₽7600. На днях стало известно, что чистая прибыль компании в I квартале 2024 года составила ₽89,9 млрд против ₽104,3 млрд годом ранее, то есть уменьшилась почти на 14%.

Напоминаю, что 7 мая состоится закрытие реестра акционеров на получение дивидендов за 2023 год в размере ₽498 на одну акцию.

Яндекс

График (D1) акций Яндекса

После того, как цена пробила уровень сопротивления ₽2700 в конце января, начался просто бешеный рост этой акции, который продолжается до сих пор. И не без повода. По итогам I квартала 2024 года выручка выросла на 40% г/г (228,31 млрд), а скорректированная чистая прибыль — на 164% г/г (21,57 млрд). Но, думаю, акция уже достигла все цели отскока, к которым стоило добраться после обвала в 2022 году. Последней является уровень ₽4360. Пока акция находится в упорном аптренде, и разворот вниз не наблюдается, однако в ближайший месяц я ожидаю возврат к уровню ₽3800. Покупать сейчас уже небезопасно.

ГМК Норникель

График (D1) акций ГМК Норникеля

Тут все совсем не так радужно. Акция так и не восстановилась после провала в 2022 году, и пока перспектив для восстановления не видно, особенно после введения новых санкций, о чем я ранее писал в новостной рубрике. Даже недавний сплит (дробление) акций не увеличил спрос на них. Глобально тренд остается нисходящий, и пока более вероятно ожидать снижение к уровню ₽143,5.

Роснефть

График (D1) акций Роснефти

Эта акция, в целом, с января находится в узком боковике ₽565-595. Какой-то явной динамики здесь нет, а в среднесрочной перспективе после роста в 2023 году аж на 65% вполне реально увидеть развитие коррекции. Однако сейчас при удержании цены выше ₽570 более вероятно развитие небольшой волны роста ближе к ₽625.

Татнефть

График (D1) акций Татнефти

Эта акция упорно растет без значительных коррекций еще с марта 2023 года. В результате чего за год ее рост составил аж 144%! И всё это время она росла четко вдоль восходящего тренда, пока в середине марта этого года не произошел её пробой. В апреле же цена успешно ретестнула эту трендовую около ₽740, что говорит о высокой вероятности развития коррекции в ближайшие недели к уровню ₽650.

А для тех, кто хочет всегда быть в курсе ключевых рыночных трендов, у меня есть телеграм-канал, где я оперативно делюсь самыми важными прогнозами и новостями по финансовым рынкам и экономике. Присоединяйтесь!

Собственно, это все, что я хотел рассказать. Спасибо, что дочитали. Если понравился обзор, поставьте пожалуйста лайк! Всем удачи и профита!

Был ответчиком в арбитражном суде. Дело по иску прокуратуры. Об изъятии акций одного завода из якобы незаконного владения мелких акционеров. Приватизация завода в 90-е г.г. признана незаконной.

У меня 16 акций. У жены две. Купил их пару лет назад. На бирже.

Кроме нас ещё несколько сотен ответчиков. Они живут в разных городах РФ.

Суд удовлетворил требование прокуратуры. Решение почти на 200 страниц.

Хочу подать апелляционную жалобу. Жена и я с решением не согласны.

Нужно ли каждому ответчику направить копию апелляционной жалобы? Это очень дорого. Почтовые расходы превысят цену имеющихся у нас акций.

Многие говорят, что народное достояние это уже труп, как правило так рассуждают не инвесторы, а спекулянты. Еще часто вспоминают данные 10 летней давности, мал газпром не принес ничего, или у меня убытки большие по нему. Народ не учитывает дивиденды по нему, то что это компания циклическая и надо знать когда ее покупать, самое интересное, если человек не спекулянт, за 10 лет мог бы усреднить свои хаи по акциям, и снизить среднюю и увеличить потенциальную доходность по дивам и портфелю, а также будущую просадку в портфеле по акции, хотя зачем это все изучать, проще сказать инвестиции это лохотрон и газпром скам.

Например, я с 220р среднюю довел уже до 180р. Большинство пришло на биржу зарабатывать, сразу, много и быстро, ждать тут еще что то надо, очень многим не хватает финансовой грамотности. Элементарного не понимают, что такое спекуляции и инвестиции, риск профиль и т д.

Кстати, газпром платил дивиденды всегда даже в 90е годы, в прошлом году только не заплатил он. Разумный инвестор понимает, что сейчас у компании дела не совсем хорошие и этим надо пользоваться, что лично я и делаю и увеличиваю свой пакет акций, не думаю про сегодня и сиюминутную выгоду, инвестиции это не про сегодня, а про будущее, плюс цель формировать свою пенсию, не надеяться на государство.

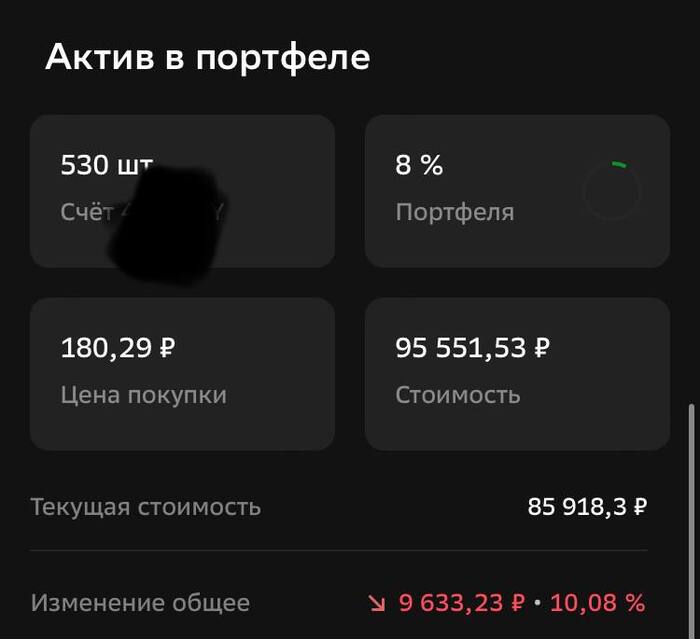

На момент записи статьи, мой пакет составляет 530 акций газпрома и то ли еще будет.

Обратите внимания на мою просадку и среднюю, а ведь я мог не докупать и ныть, что моя просадка большая и как бы мне выйти в ноль, при малейших позитивных новостях, у меня будет хороший плюс.

Немного про аналитиков, то они кричали что в газпром не стоит вкладывать, то проснулись и начали про него говорить, многие в спекулятивных целях, взять под дивиденды и на росте заработать, так как я инвестор я всегда его покупал, не слушая кто что говорит, итог я получу со всего этого выгоду, как выше писал.

Даже если газпром не заплатит у меня в портфеле хорошая диверсификациия, она позволяет мне, всегда получать выплаты и дивиденды, везде сразу плохо не может быть.

Многие говорят у газпрома нет прибыли не с чего платить? Не забываем про его дочки, это газпромнефть и энергохолдинг, только газпром нефть сделала базу 600 ярдов для дивидендов. По сути за первое полугодие 23г, сам газпром нечего не заработал, за второе полугодие ждем отчета вроде в мае должен быть там и посмотрим. Самое интересное, покупая газпром за даром мы покупаем и нефтяной бизнес сразу и энергохолдинг и правда зенит с бразильцами который забирает деньги. А еще ференцварош будет 7 миллионов евро забирать в год, не нравиться мне это.

Кстати газпром может еще и начать продавать СПГ, уже планирует строить заводы.

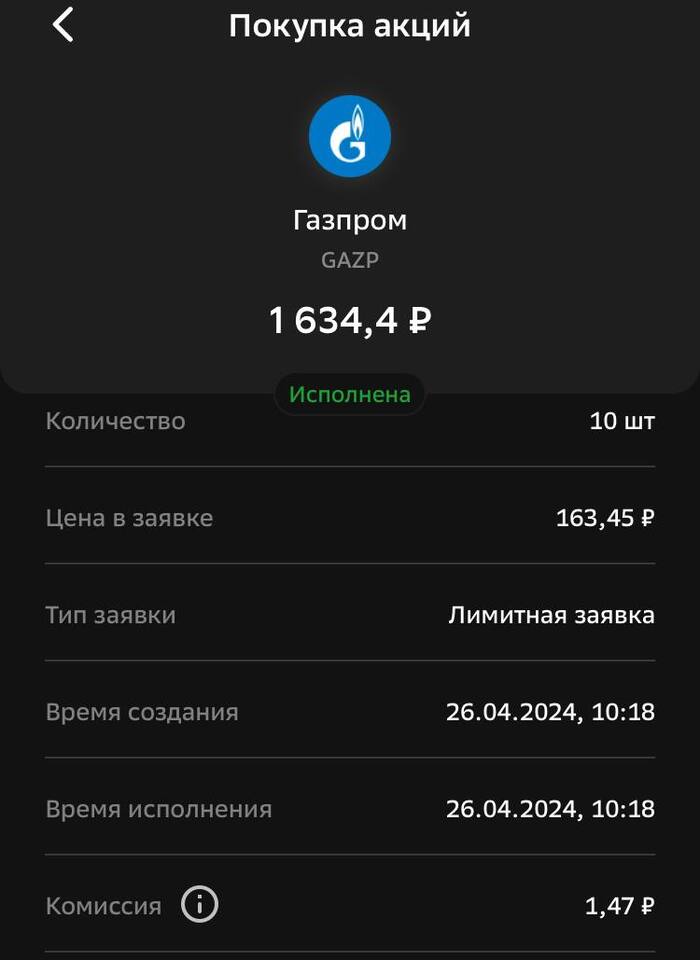

скрин покупки акций газпрома

Взял недавно еще одни лот газика, напомню пакет уже 530 штук акций. Цель такова была, к собранию компании, отчету, иметь 500 акций, цель уже выполнена, собрание вроде должно быть в мае. Там могут сказать про дивы, и думаю их выплатят, могут от 10 до 20₽ объявить, получу от 5 до 10к тогда. До собрания акцию могут начать разгонять, если там все будет положительно, и про дивы скажут, акция взлетит, я уже буду с набранной позицией и не буду суетиться, беру пока все плохо и инвесторы забыли про компанию, короче котлечу.

Кстати, те кто говорят про газпром плохо, все рано побегут его покупать, когда он даст рекомендации по дивидендам. У инвесторов память короткая, а жажда дивидендов всегда есть.

Больше оперативных новостей и мои сделки, в телеграмм канале https://t.me/EvgeniyFokin подписываемся, про разблокировки там тоже говорим.

Пишите в комментах, покупаете газпром, или обходите стороной?

Смотрю комментарии на ютубе в телеграмме инвесторов, очень много негатива, инвесторам не угодишь вечно, да и вообще заходя в группы в контакте, там народ тоже негативный, любая новость, сразу негатив, это касается не только инвестиций.

Могут быть сообщения такого характера, “что покупать, или продать?” , инвесторы не хотят думать сами, не знаю, чего они хотят добиться в инвестициях таким подходом. Сам на начальном этапе, наслушался, про первоклассные акции, фонды финекс и т д. Получил хороший опыт, чему рад, еще тогда смекнул, что надо брать и Россию, поэтому и не сильно пострадал. Не более 18% капитала замороже было на фондовом рынке, во время, переобулся и перестал слушать, аналитиков блогеров и т д.

Возможно, многим инвесторам стоит это пройти, раз не хотят изучать чужие ошибки, главное чтобы были извлечены уроки, а не грабли двойные и результат инвестиции, это лохотрон.

Поэтому у меня отключены комменты в телеграмм например, хватает на ютубе их, отписался от многих коллег, сократил свое окружение и чувствую себя хорошо. Комменты в большинстве случаев, инвестора сбивают с толку и заставляют принимать неверные решения, также как и ролики, посты, нужно учиться думать самому, кстати ютуб меня хорошо закалил, вообще мало на что стал реагировать, или могу в ответ сумничать.

Пример последний, флот решил выплатить дивы, за 9 месяцев, инвесторы сразу начали негативить, мало им, а нет сказать спасибо, что решил за пол года выплатить и порадовать, до этого платили раз в год все время, но нет, инвестору не угодишь, до этого вообще банкротом его считали, с такими установками негативными, никто ничего не добьется не в жизни, не в инвестициях.

Меняйте отношения к делу и будьте позитивны, я всегда на позитиве и даже в отношение заблокированных акций. У Всех цели и мышление разное, многие хотят навязать свое мнение(это часто есть у меня в комментах, на ютубе), не поддавайтесь, анализируйте все, развивайтесь. Иначе, инвестиции вы бросите, или они станут для вас, лохотроном.

Больше оперативных новостей и мои сделки, в телеграмм канале https://t.me/EvgeniyFokin подписываемся.

Есть одна интересная компания на ММВБ - это КуйбышевАзот. Компания долгосрочно хорошая, но по текущим выглядит неадекватно дорого и вот почему.

📌 Что в отчёте?

— Выручка. Выручка упала на 20% до 80 млрд в том числе из - за переориентации с Европы (перестали продавать капролакты) на Азию, а самое большое падение по всем рынкам произошло по аммиаку и по азотным удобрениям.

— Рост транспортных расходов. Переориентация на Восток дело недешевое, поэтому транспортные расходы выросли на 30% до 10 млрд.

— Плоти налог и мини- дивиденды. Несмотря на падение прибыли в 2.5 раза компания заплатила почти такой же налог как и год назад (спасибо налогу на сверхприбыль). Как итог дивиденды за 2023 год составят 30 рублей. 5% доходность, спасибо, не надо!

— Гашение акций. В сентябре прошлого года случился большой позитив: компания погасила 25% казначейский пакет, поэтому число акций (вместе с префами) снизилось с 238 до 180 млн, что однозначный плюс, так как все немного стали богаче. Котировки взлетали даже выше 900 рублей в моменте, но сейчас опустились ниже чем до объявления новости из-за проблем в бизнесе.

📌 Почему так дорого и что не так?

Акция не падает из-за очень маленькой ликвидности, так как продавцов почти нет, то и цена не совсем адекватная.

Акции всех производителей удобрений сильно взлетели в 2022 году из-за резкого взлета цен на газ из-за всем известных событий, но рынок перестроился, поэтому ситуация стабилизировалась.

С учётом роста мировых производственных мощностей по газу я не вижу драйверов для роста цен на продукцию компании, поэтому не жду ничего хорошего, что могло бы улучшить ситуацию в ближайший год.

Вывод: дорогой малоликвидный падающий нож в котором можно долго ждать разворота цикла. Лезть очень опасно!

Мы постарались сделать каждый город, с которого начинается еженедельный заед в нашей новой игре, по-настоящему уникальным. Оценить можно на странице совместной игры Torero и Пикабу.