Покупаю дивидендные акции в пенсионный портфель - Май 2024

Время несется безудержно быстро, и вот уже наступило второе мая. Вчера (первого) рынок не работал в связи с праздником, и по этому свое регулярное инвестирование я осуществляю сегодня. Пополняю свой индивидуальный инвестиционный счет на 33333 рубля (делаю это вот уже восьмой год подряд), выбираю и покупаю на них акции публичных компани Федерации. План простой, пополняю мой ИИС на 33333 в месяц/100000 в квартал/ 400000 в год. Это всё ещё немаленькая сумма для среднестатистического инвестора, но всё же, думаю, уже вполне посильная многим нашим согражданам, особенно жителям обеих столиц, и еще нескольких наиболее зажиточных регионов. Почему я выбрал такую сумму для себя, хотя живу в довольно скромном касаемо зарплат Калининграде?! Просто я изначально хотел максимизировать оптимизацию налогообложения и возвращать положенные 52000 рублей НДФЛ.

Выбирать акции в разгар дивидендного сезона всегда психологически труднее всего. Все интересные бумаги, по которым уже объявили дивиденды, уже разогнаны спекулянтами и любителями "синиц в руках". Бумаги, по которым дивиденды не объявлены, но есть основания рассчитывать на хорошие дивиденды - тоже основательно выросли. А то, всё что не выросло, как правило, вероятнее всего не даст и дивидендов.

В такой ситуации, стараюсь не поддаваться излишним переживаниям относительно цены. Даже если сейчас я куплю какие то акции довольно дорого, и потом они упадут, у меня каждый месяц будет прекрасная возможность докупить их с дисконтом. В общем, стараюсь приобретать акции хороших перспективных компаний. Конечно с оглядкой на имеющийся портфель, котировки, и возможные дивиденды. Скорее всего, через десяток-другой лет, все эти колебания бумаг внутри года будут нивелированы временем, инфляцией, и развитием компаний. Гораздо важнее регулярность инвестиций, ну и не стоит покупать откровенную лажу...

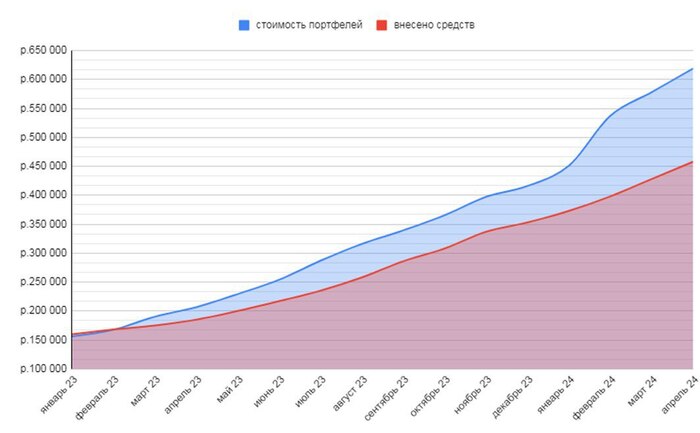

Май 2024 - 89 месяц (восьмой год) моего инвестирования в акции российских публичных компаний (преимущественно дивидендные). Я пополняю свой индивидуальный инвестиционный счёт в несмотря на происходящее на рынке, в стране и мире. Пока не знаю чем это обернется в итоге, но очень надеюсь, что мне удастся сохранить сквозь года покупательскую способность откладываемых денежных средств. А если повезет, ещё и приумножить их. На данный момент мой публичный портфель акций перевалил за 4,5кк.

Совсем коротко расскажу о себе, для тех, кто со мной ещё не знаком: зовут меня Станислав - он же Русский Инвестор. Родился и живу в Калининграде – западном форпосте России на Балтике, со всех сторон окруженным недружественными странами. Примерно в 30 лет я задумался об обретении финансовой независимости и формировании собственного "пенсионного фонда", и на начальном этапе отвел себе на это срок около 12 лет. Дивидендную пенсию планировалось сформировать к 42 годам (сейчас мне ~38,5). В этих целях в конце 2009 я начал инвестировать на фондовом рынке, в последствии придя к стратегии равномерного усредненного инвестирования. Ежемесячно я пополняю свой индивидуальный инвестиционный счет на сумму 33333р (400к в год) и покупаю на эти средства дивидендные акции российских компаний. Делаю это вот уже восьмой год подряд… Мысли и идеи, возникающие в ходе инвестирования я начал записывать в канале Telegram (вначале для себя, а потом и для коллег инвесторов). На pikabu начал писать ну так уж давно, так что прошу не судить слишком строго, я только вникаю в особенности площадки.

В мае 2024 год на внесенные на ИИС средства, в размере 33333 рубля, наиболее оптимальным выбором для моего пенсионного портфеля я посчитал следующие акции:

Роснефть – 10 шт

Газпром – 30 шт

Россети ЦП – 10000 шт

Алроса – 50 шт

Норникель – 20 шт

Сбербанк – 10 шт

НЛМК – 10 шт

Новатэк – 5 шт

В этот раз получилось всего 8 эмитентов. Хотелось приобрести еще как минимум несколько позиций, но на этом, средства очередного пополнения портфеля были исчерпаны. Так что буду ждать июня. Уверен, что там тоже будут прекрасные возможности для инвестиций, они открываются нам каждый день!

Рад буду ответить на ваши вопросы в комментариях.

Спасибо за внимание, удачи и профита!

02.05.2024 Станислав Райт - Русский Инвестор

Если вам интересна тема инвестиций и финансовой независимости, то вы можете подписаться на мой канал в Телеграмм. Там намного больше публикаций на данную тему, и можно прочитать практически обо всех семи годах инвестирования. К сожалению, на pikabu я начал выкладывать информацию только недавно.

П.С. предыдущие апрельские покупки на pikabu я публиковал тут