Лига Инвесторов

4 583 поста

•

6 832 подписчика

Два выпуска облигаций АФК система с переменным купоном на размещении

21 мая АФК «Система» планирует собрать заявки на два выпуска облигаций с купонами привязанными к ключевой ставке и RUONIA (флоатеры).

АФК Система - финансовая корпорация, которая владеет: сотовым оператором МТС, маркетплейсом Ozon, лесным холдингом Сегежа, сетью клиник Медси, застройщиком Эталон, агрохолдингом Степь, сетью гостиниц Cosmos Hotel Group, фармацевтической компанией Биннофарм и другими компаниями.

Посмотрим подробнее параметры новых выпусков, отчетность.

Выпуск: АФК система 1Р29

Рейтинг: ruAA- (эксперт РА)

Номинал: 1000 ₽

Объем: не менее 6 млрд. ₽

Старт приема заявок: 21 мая

Дата погашения: через 4 года

Купон: RUONIA+2,6%

Ставка RUONIA – взвешенная процентная ставка однодневных межбанковских кредитов (депозитов) в рублях. На 07.05.2024 ставка RUONIA составляет 16,14%.

Периодичность выплат: ежеквартальные

Амортизация: нет

Оферта: нет

Выпуск: АФК система 1Р30

Рейтинг: ruAA- (эксперт РА)

Номинал: 1000 ₽

Объем: не менее 6 млрд. ₽

Старт приема заявок: 21 мая

Дата погашения: через 4 года 3 месяца

Купон: ключевая ставка +2,4%

Периодичность выплат: ежеквартальные

Амортизация: нет

Оферта: нет

Согласно отчету за 2023 год:

- выручка 1046 млрд р. (+16,8% г/г);

- консолидированная OIBDA 266,2 млрд р. (-12,7% г/г);

- чистый убыток 5,3 млрд р. (прибыль 43,5 млрд руб. в 2022 году);

- чистый долг 1062 млрд р. (+15% г/г);

- консолидированные финансовые обязательства: 1 220 млрд р. (+12,8% г/г)

Наибольший вклад в рост показателей компании в 2023 г. оказали Степь, МТС, Эталон и Cosmos Hotel Group, а вот Сегежа наоборот тянет OIBDA группы вниз (OIBDA= Операционная прибыль + амортизация основных средств и нематериальных активов). Показатель OIBDA в 2023 г/ составил 266,2 млрд р/ (-12,7% г/г).

В настоящее время в обращении находится 26 выпусков биржевых облигаций компании. Предыдущие выпуски 26, 27 и 28 облигаций с были размещены с переменным купоном RUONIA +1,9% (торгуются сейчас чуть ниже номинала).

Выводы

▪️Спред вероятно снизится ближе к 2%, иначе можно взять с рынка 26, 27 или 28 выпуски;

▪️Одна из компаний Системы МТС-банк разместил свои акции на бирже, в этом году на IPO могут выйти Медси и Биннофарм-групп. Для компании это плюс, а то 2023 год получился убыточным и в условиях высокой ключевой ставки долг вырос.

▪️Из флоатеров у меня есть Росэксимбанк 2Р-04, Газпромнефть 3Р11R, МТС 2Р-05, Норникель Б1Р7, 26 и 28 выпуски Системы. Если и буду подавать заявку на участие, то только 30 выпуск и со спредом не менее 2,2%.

Подписывайтесь на мой телеграм-канал про финансы и инвестиции.

Показать полностью

События четверга 16.05

Новости к утру:

☪️ $MGNT — "Магнит" в 2023 г. увеличил чистую прибыль по МСФО в 2,1 раза, до почти 58,7 млрд руб. Выручку на 10,5%

(новость вышла на вечерней сессии)

📞 $VEON-RX — В 1 квартале 2024г. нарастил выручку на 6,6% - до 942 млн. долларов США, EBITDA - на 0,2%

☪️ $SOFL — В 1 квартале 2024г. нарастил оборот на 52% - до 21,5 млрд руб., скорр. EBITDA - до 1,8 млрд руб.

$PRFN — СД по дивидендам.

Дата проведения: 23 мая 2024

☪️ $VTBR ☪️ $SVCB — По итогам 1кв 2024г многие российские банки значительно ухудшили финансовые показатели - в отдельных случаях чистая прибыль сократилась в разы, например, в Альфа-банке, ВТБ, Совкомбанке, Почта-банке и других

Ожидается в течение дня:

📱 $RTKM $RTKMP — Финансовые результаты по МСФО за I квартал 2024г.

- прошлые отчеты .

💻 $SOFL — Софтлайн опубликует финансовые результаты за I кв. 2024 г - прошлые отчеты . Также проведет конференц-звонок для инвесторов (11:00 мск)

🏦 $TCSG — ТКС Холдинг опубликует финансовые результаты по МСФО за I кв. 2024 г - прошлые отчеты

🚚 $GTRK — СД по дивидендам. Ранее дивиденды платили в 2019г, вероятность выплаты низкая

🏭 $RUAL — СД по дивидендам. Ранее дивиденды платили в 2022г, вероятность выплаты низкая

🛒 $HNFG — ГОСА по дивидендам. Ранее СД рекомендовал 30р, 3.83%

⚗️ $KAZT — ГОСА по дивидендам. Ранее СД рекомендовал 15р, 2.41% обычка и 2.22% преф

⚗️ $AKRN — Последний день с дивидендом 427р, 2.53%

📈 Поездка Путина в Китай

* не было сообщено о результатах события:

🏭 $BLNG — СД по дивидендам.

Вероятность выплаты низкая.

📞 $TTLK — ГОСА по дивидендам. Ранее СД рекомендовал 0.04887р, 4.46%

⚡️ $UPRO — СД по дивидендам. Ранее дивиденды платили в 2021г, вероятность выплаты низкая

⚡️ $PMSB — ГОСА по дивидендам. Ранее СД рекомендовал 28.4р, 8.74% обычка и 8.55% преф

——————————

⚡️ Подписывайся на канал, чтобы получать ещё больше новостей, идей и полезного контента ⚡️

Показать полностью

Портфель облигаций для бабули

Диверсифицированный, доходный, надежный, и максимально простой портфель. Бабуля одобряет!

Мы делаем обзоры компаний, рынков, недвижимости. Ищем инвестиционные идеи, и делимся с вами. Разобрали уже более 30 компаний 👈

---

Портфель для бабули – задача не простая. Нужно подумать сразу о многих вещах:

· Без оферт, потому что бабуля может пропустить их

· Высокая надежность (А- и выше), потому что толерантность к риску низкая

· Высокая диверсификация, и в то же время не навязчивость с количеством выпусков, чтобы число корпоративных действий, реинвестирования, и прочего – не напрягало

✅Что мы выбрали:

• М.Видео

• Балтийский лизинг

• Интерлизинг

• ХКФ Банк

• Сэтл

• Евротранс

• Делимобиль

• ЯТЭК

• ГТЛК

• ЛСР

Особенности выбораС момента последнего обзора, рейтинг ГТЛК перестал быть на пересмотре, а М.Видео запланировал доп.эмиссию, что снижает риски (мы сомневались в корректности рейтинга А для убыточной компании с нулевым капиталом)

Портфель диверсифицирован по отраслям (не больше 30% - лизинг)

Средневзвешенная доходность 17,6%, средневзвешенный срок 1,7 лет

Почему мы меняем состав?Разве вам интересно, что месяц назад облигации Хендерсон давали доходность на уровне рынка, а сейчас ниже? Какая практическая польза от этого? Важно, какой портфель сформировать сейчас?

Спасибо, что читаете нас❤

Подписывайтесь, чтобы не пропустить новые выпуски!

Скоро будет портфель внучков. Не пропустите!

Показать полностью

3

Акции с потенциалом роста от 30 до 50%

Аналитики БКС в очередной раз порадовали новой пятеркой топ акций, которые в среднесрочной перспективе, то есть в пределах года, должны показать рост от 30%. Местами этот выбор выглядит достаточно банальным и избитым. Но почему бы и да? Почему акции с немаленькой капитализацией не могут быть недооцененными?

В подборке уже нет Лукойла и ТКС Холдинга, так как эти акции уже отработали своё и аналитики их отправили... эммм... не то, чтобы в инвестиционную корзину, но на дальнюю инвестиционную полку точно.

1. Сбербанк - прогнозная цена 410 рублей (потенциал роста 📈+30%)

Аналитики БКС очень любят акции банка, так как считают их недооцененными, но при этом самыми понятными и привлекательными бумагами на рынке. У банка низкая стоимость фондирования, которая дает ему фору на банковском рынке при росте ставок. Также дивидендный фактор остается во главе всего - акционеров ждут рекордные 33,3 рубля дивидендов.

2. Южуралзолото - прогнозная цена 1,5 рубля (потенциал роста 📈+50%)

С начала года золото выросло в цене на рекордные 14% и, с высокой степенью вероятности, это далеко еще не предел. ЮГК из всей когорты золотодобытчиков максимально сильно реагирует на цену металла. Также у компании есть стратегия увеличения добычи золота на 70% до 2026 года и она её придерживается.

3. Татнефть - прогнозная цена 1 050 рублей (потенциал роста 📈+44%)

Кроме диверсификации бизнеса аналитики делают ставку на дивиденды компании. За 2023 год финальные дивиденды составят 25,17 рублей на одну акцию. Компания распределяет прибыль 3 раза в год, что не дает большого дивидендного гэпа. При этом это единственный на моей памяти эмитент, выбирающий для реализации дивидендной программы большее из значений чистой прибыли между РСБУ и МСФО.

4. ММК - прогнозная цена 80 рублей (потенциал роста 📈+41%)

Именно ММК из "стальной тройки" оценена дешевле конкурентов, в том числе и из-за недавнего цирка с дивидендами. Драйверами роста выступают потенциально сильные финансовые результаты за 2 квартал и возврат к политике ежеквартальных выплат дивидендов, хотя если общая годовая дивидендная доходность останется на тех позорных 5%, то вместо роста вполне можно будет наблюдать обратный процесс.

5.Роснефть - прогнозная цена 840 рублей (потенциал роста 📈+43%)

Аналитики делают ставку на недооцененность акций компании, бумаги сейчас торгуются с дисконтом к историческим мультипликаторам и дешевле конкурентов по показателю EV/ EBITDA. Среди долгосрочных драйверов роста выделяют развитие проекта Восток Ойл, среди краткосрочных - финансовые показатели за 1 квартал по МСФО и рекомендация по дивидендам. БКСовцы и не только они прогнозируют порядка 29 рублей на одну акцию за 2023 год.

Подборка БКС импонирует моей стратегии инвестирования и по трем позициям пересекается с моим инвестиционным портфелем.

Еще больше полезной информации по своему опыту в инвестициях, фондовому рынку и регулярных покупках в инвестиционный портфель можно прочитать у меня в телеграм-канале. Буду рад вас там видеть.

Показать полностью

1

История 13. Тики. Торговля внутри спреда

Продолжу рассмотрение торговли в ночной и утренний период (GMT+1). Ночью и утром есть интересные моменты для получения прибыли, о которых не многие знают.

1) Выставление отложенных ордеров советником внутри спреда с направлением против движения.

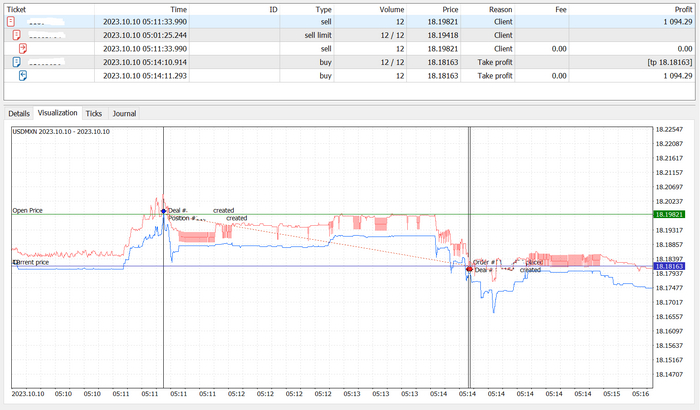

Утром для европейцев и ночью для Мексики, Мексиканский песо (USDMXN), имеет очень широкий спред и низкую волатильность, цена в этот период может торговаться внутри достаточно узкого коридора. Соответственно у верхней границы коридора ставят на продажу, внизу – на покупку. Торговля производится отложенными ордерами, которые ставятся внутрь спреда. Иллюстрацию ситуации вы можете рассмотреть на рисунке ниже:

USDMXN 2023.10.10

Поясню рисунок. Произошел в какой-то момент рост Мексиканца, и торговый робот во внутрь спреда поставил ордер Sell Limit - открыть ордер на продажу по цене лучше текущей. Этот ордер откроется по цене Bid – синяя линия на рисунке должна достигнуть уровня цены ордера. Как видите, ордер открылся, и далее цены пошли вниз, по причине, о которой сказал уже – цены Мексиканца при низкой волатильности часто колеблются в достаточно узком коридоре. Уровень TakeProfit (закрытие ордера с прибылью) ставится достаточно близко – на расстоянии спреда, который, напомню, в ролловер достаточно широк.

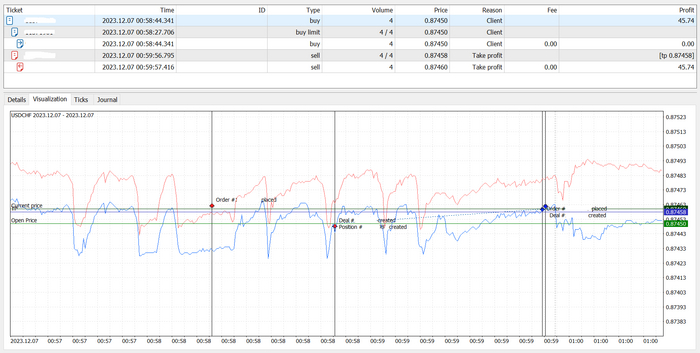

2) Вторая возможность - использование переключения потоков в ролловер.

Этот вариант тоже виден только использовании графиков тиковых цен. В ночное время при переходе через сутки (в ролловер) у брокеров могут происходить переключение на потоки между несколькими ЛП. Такие переключения происходят из-за работы скриптов, которые отсекают потоки со слишком широкими спредами. Так как расширение и сужение спредов может быть неоднократным, то и переключения будут множественными. Графически это проявляется в виде появления зубцов пилы на тиковом графике, их вы можете увидеть на рисунке ниже:

USDCHF 2023.12.07

В правой части рисунка выше найдите временную отметку 01:00 - после этого момента переключения прекратились и вы сами можете увидеть какой ширины стал спред - расстояние между синей и красной линиями. Вот из-за этого сильного расширения, губительного для клиентов, так как выбивает их ордеры по стопам, и происходят переключения на потоки с более узким спредом. Конкретно у этого брокера скрипты переключения между потоками от разных провайдеров ликвидности заканчивался в час ночи по их серверному времени.

Алгоритм торговли тот же, что и в примере выше – торговля на отложенных, которые ставятся внутрь спреда, но в этом случае валютная пара может быть какой угодно – ее выбор также производится торговым роботом.

Как видите, в обоих рассмотренных ситуациях сделки закрыты с прибылью.

Хочу заметить, что описанные ситуации торговли соответствует всем правилам торговли и вашу прибыль не имеют право аннулировать. Если попытаются – смело обращайтесь к регулятору с жалобой.

Если захотите попробовать себя и свою удачу в какой-нибудь из тактик, то обращаю внимание на то, что для частных лиц РФ есть существенные трудности для открытия счета у зарубежных форекс-брокеров. Потому, рекомендую открывать форекс-счета у Альфа-Форекс. Я сотрудничаю с ними - у них регистрация и In-Out денег проще. Для открытия счета в Альфа форекс, прошу, проходить по моей реферальной ссылке этого брокера. Вам мелочь, а мне приятно.

Предупреждение: Предлагаемые к заключению договоры или финансовые инструменты являются высоко рискованными и могут привести к потере внесённых денежных средств в полном объеме. До совершения сделок следует ознакомиться с рисками, с которыми они связаны.

Присоединяйтесь, это интересно и захватывающе.

Успешных торгов.

Показать полностью

2

До 17,6% на коммерческой недвижимости. Свежие облигации: Гарант-Инвест на размещении

Вот бы инвестировать в инвестиции, которые нужны инвесторам для инвестиций. А если это ещё и бетон, вдвойне супер. А если бетон не простой, а коммерческий? ФПК Гарант-Инвест снова идёт к коллегам по инвестиционному цеху за деньгами. Купон обещают классный, а полная доходность YTM может быть до 19%.

Гарант-Инвест не одинок, вместе с ним интересные размещения проводят АФК Система, Акрон CNY, Новатэк USD. Можно и недавние посмотреть: Интерлизинг, Контрол Лизинг, Гидромашсервис, Селектел, Эр-Телеком и другие. Впереди нас ждёт ещё множество интересных выпусков, не пропустите.

Объём выпуска — 4 млрд. 2,4 года. Ориентир купона: 17-17,6% (до 19,1% YTM). Без оферты, без амортизации. Купоны ежемесячные. Рейтинг BBB от НРА (апрель 2024) и НКР (май 2024). От АКРА был BB-, отозван в мае 2023.

ФПК Гарант-Инвест — владелец и УК в сфере коммерческой недвижимости в Москве. В собственности находятся 16 объектов, среди которых ТК «Галерея Аэропорт», ТРК «Москворечье» и ТДК «Тульский». На стадии строительства находится МФК WESTMALL на западе Москвы и МФК в Люберцах. Фокус на продуктовый ритейл, общепит и услуги. Тикер: 🏬🏪 Сайт: https://garant-invest.ru

Выпуск: ФПК Гарант-Инвест-002Р-09

Объём: 4 млрд

Начало размещения: 22 мая (сбор заявок до 17 мая)

Срок: 2,4 года

Купонная доходность: 17–17,6%

Выплаты: 12 раз в год

Оферта: нет

Амортизация: нет

Почему ФПК Гарант-Инвест? Их ТЦ самые топовые?

Не самые топовые, но вот строящиеся будут прям топовыми. В целом, у Гаранта довольно качественный портфель коммерческой недвижки, который обеспечивает не только хороший пассажиропоток, но и стабильный кэшфлоу с аренды. Чтобы оценить дела компании, важно понять, как работает бизнес. Гарант строит/покупает коммерческую недвижимость и зарабатывает на аренде. В траты входят управление имеющимися активами и инвестиции в новые. Кэшфлоу должен как минимум покрывать расходы на инвестиции, собственно, примерно так оно и происходит.

Компании в 2023 году удалось сократить убытки и выйти в плюс после сложного 2022 года. Правда Чистая прибыль небольшая — всего лишь 81 млн, но как минимум пережили уход зарубежных брендов. А впереди ещё предстоит закончить стройку двух серьёзных объектов, которые смогут генерить кэш по-взрослому. А пока придётся жить с дорогими долгами.

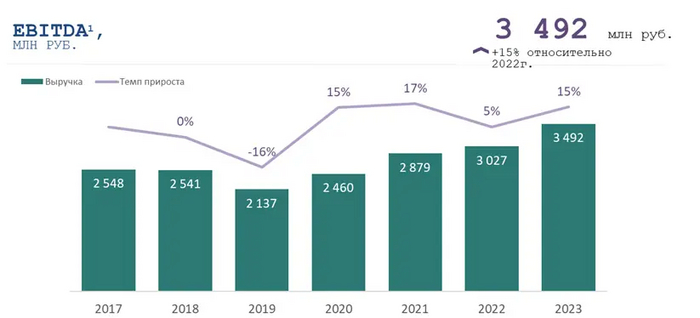

Финансовые показатели выглядят более-менее сносно. 2023 год был самым успешным для компании, с какой стороны ни посмотри. Посещаемость выросла на 4%, а несданных площадей всего 2%. Арендная выручка выросла за год на 7% (ФПК отчиталась об успешной индексации платежей). EBITDA по сравнению с 2022 годом выросла на 15% до рекордных 3,5 млрд рублей.

Хорошее закончилось. У компании очень высокая долговая нагрузка. Соотношение Чистый долг / EBITDA в районе 12,7х (в 2022 году было 15,6). С учётом корректировки показателя EBITDA на процентные доходы, показатель всё равно высокий — 8,6 (был 9,0). Но НРА уверяет, что для отрасли такую долговую нагрузку можно считать адекватной. Порядка трети кредитного портфеля — облигации. Стоимость портфеля недвижимости в 2023 году составила 33 млрд рублей (рост на 10% в сравнении с 2022 годом). Компания находится в активной инвестиционной фазе реализации девелоперских и редевелоперских проектов. Частичное финансирование строительства кредитными средствами влияет на высокий показатель долга.

Несмотря на высокий долг, выпуск выглядит интересным. Во-первых, компания генерит денежный поток, который покрывает процентные платежи. Во-вторых, новые объекты после ввода в строй начнут генерить его ещё активнее, а расходы сократятся. Но это если они достроятся. Я же участвую, у меня и прошлые выпуски есть, и новый тоже беру немного, диверсификацию никто не отменял.

Подписывайтесь на мой телеграм-канал ↗ про инвестиции в облигации и дивидендные акции, финансы и недвижимость.

Показать полностью

2

Сбер: ракетит не по-детски)

Сбербанк

Акции Сбера, похоже, научились летать)) Я таких паттернов не знаю, это новый какой-то, "с места в карьер" называется) Разве что оттолкнулась бумага от нижней границы канала, но почему так полетела ? Может потому, что какие-то аналитики дали новый прогноз цены 380р до конца года ? Очень похоже на то.. Но в моменте RSI на дневном фрейме уже 84, так что дальнейший рост не будет продолжительным.

Прошу обратить внимание, что я выкладываю свои посты на разных площадках, потому рекомендую подписаться на мой тг канал, где они все есть в одном потоке. Так вы гарантированно ничего не пропустите.

Показать полностью