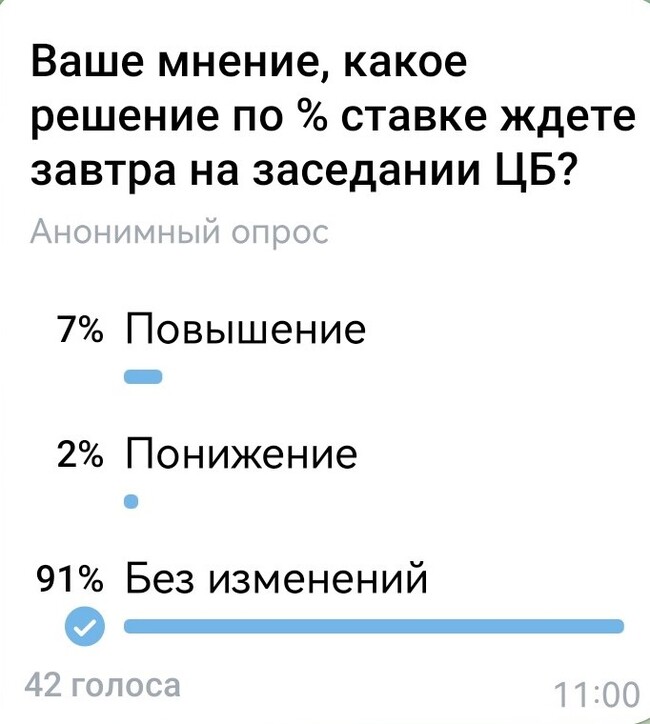

Долгожданное заседание ЦБ по ставке уже сегодня! Так обвалится ли рынок акций или нет?

Сегодня нас ждет первое в этом году решение ЦБ по ключевой ставке. Именно от этого решения будет зависеть ближайшее будущее рынка акций, ведь последнюю неделю он буквально застыл в ожидании этого события. И главный вопрос здесь, конечно, в том, поднимет ЦБ ставку или же оставит без изменения, и как это может повлиять на фондовый рынок?

График (H4) индекса ММВБ

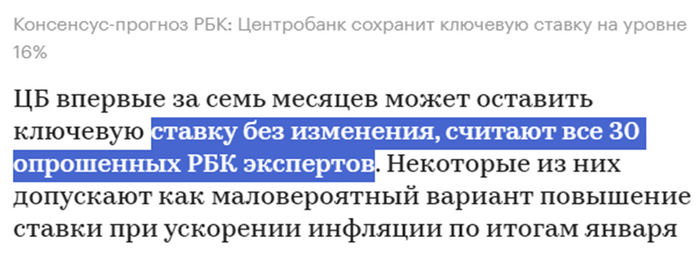

Надо заметить, что мнения аналитиков по ключевой ставке практически не отличаются. В целом, почти все считают, что ставку оставят без изменений. Все, кроме меня. Да, как и предупреждал в декабре, я не исключаю возможности повышения ставки сегодня еще выше, думаю, до 17%. Согласен, более вероятно, что ЦБ оставит ставку без изменений, однако, давайте оценим последние данные по инфляции.

Как вчера стало известно, инфляция-то никуда не делась, она продолжает дальше разгоняться! Инфляция в России в январе 2024 года составила 0,86% после 0,73% в декабре 2023 года, по данным Росстата. То есть инфляция совсем не желает тормозить, не смотря на все усилия ЦБ. Да, темпы все же ниже, чем осенью, но незначительно. Инфляция также превысила и консенсус-прогноз экономистов на январь в 0,7%, а с 6 по 12 февраля рост потребительских цен ускорился до 0,21% с 0,16% в предыдущий недельный период. И вот эти цифры наводят на мысль, что, возможно, меры-то ЦБ принял не такие уж и жесткие, а текущего уровня ставки может быть недостаточно.

И ведь ничего удивительного в этом нет! Кто-то серьезно ждал столь быстрого торможения инфляции? Еще в конце декабря я опубликовал важный большой обзор, в котором подробно объяснил, почему ЦБ вряд ли не сможет вернуть инфляцию к своему таргету в 4% в 2024 году, и почему абсолютно бессмысленно рассчитывать на снижение ставки в первом полугодии этого года, кто бы там что ни говорил. Сам ранее ожидал, что ЦБ может начать снижать ставку не раньше третьего квартала 2024 года, то есть ближе к концу лета, но теперь и в этом сомневаюсь. Я много раз отмечал, что двузначная ставка с нами надолго. И, похоже, она такой будет и даже в 2025 году.

Все дело в том, что пытаться бороться монетарными методами с инфляцией, вызванной в основном немонетарными причинами, по сути, малоэффективно. Но ничего другого у ЦБ нет, и он делает то, что он и должен делать в случае высокой инфляции. И мы видим, что частично высокая ставка уже работает. Например, в январе 2024 года банки выдали населению кредитов на ₽828 млрд. К декабрю 2023 года выдачи упали почти на 42%. Сильнее всего просела ипотека — падение составило 66%.

То есть, очевидно, что повышение ставки оказало значительное влияние на потребительский рынок. Кредиты стали дорогими, покупать автомобили и квартиры стало слишком дорого, и, очевидно, цены на недвижимость пойдут вниз из-за снижения спроса и высокого объема нераспроданного жилья. Чего нельзя сказать об автомобилях, ведь на этом рынке предложение теперь не столь велико. Но не смотря на наметившийся тренд на снижение цен в некоторых секторах рынка, инфляция продолжает разгоняться.

А что у нас с фондовым рынком? Акции продолжают отскок, который начался еще в декабре как раз на прошлом решении ЦБ по ставке. Тогда я предполагал, что ЦБ поднимет ставку до 16%, и это приведет к отскоку рынка акций. Поэтому свой шорт по фьючерсу на индекс ММВБ я зафиксировалв середине декабря около 3025, который брал еще в октябре от уровня 3260 пунктов в ожидании падения рынка, что в итоге и произошло.

После этого я спрогнозировал отскок индекса к нисходящей трендовой линии, то есть к 3160 пунктам, и максимальным пределом отскока индекса в случае продолжения коррекции рынка считал уровень 3200, поэтому от него снова пытался шортить фьючерс на индекс. Цена хоть сначала и снизилась, но затем все-таки прошла 3200 и взлетела еще выше.

После пробоя 3200 остается только один уровень сопротивления 3260. И именно на нем рынок снова остановил рост. Правда в этот раз, в отличие от похожей картины на графике в октябре, цена при пробое 3260 может вырваться значительно выше, к 3380 пунктам. Пока же пробоя не произошло, индекс все же может продолжить коррекцию в рамках боковика, для этого нужно лишь сломать аптренд. Поэтому на прошлой неделе я снова взял шорт по фьючерсу от 3260 в расчете пока на небольшой откат цены к линии аптренда. И половину позиции уже зафиксировал на возврате к ней.

Сейчас рынку просто необходим новый триггер для снижения, чтобы упасть. И вот что мы наблюдаем в данный момент. По сути, цена теперь зажата между последним уровнем сопротивления 3260 и границей аптренда. Свободного пространства практически не осталось, а значит, уже сегодня, волатильность может увеличиться, и цена вырвется из этого состояния. Если аптренд будет пробит, то индекс снизится к 3200, а затем, скорее всего, и ниже, то есть велика вероятность, что индекс в этом случае все-таки снова вернется к уровню 3025.

Однако пока аптренд сохраняется, вероятность продолжения роста выше. И очевидно, что окажет решающее влияние на этот вопрос именно заседание ЦБ по ставке уже сегодня. И, скорее всего, события могут разворачиваться следующим образом: либо ЦБ оставляет ставку прежней и рынок пройдет вверх через 3260 к следующей цели, либо ЦБ повышает ставку, и индекс пробивает аптренд вниз.

Благо по графику это очень легко можно проторговать. Собственно, что буду делать я? Так как у меня еще осталась половина короткой позиции от 3260, в случае пробоя этого уровня вверх, закрою ее по стопу, и, если удастся, даже возьму фьючерс в лонг. Если же ЦБ поднимет ставку, то я просто оставлю свою короткую позицию без изменений, как минимум, до уровня 3200.

Удивительно, но похожая картина складывается и на графике курса доллара, вчера как раз его с утра обсуждали, ожидая пробоя уровня 91.4 р., а затем уже днем цена его и пробила, и курс к вечеру добрался до моей цели 92.5 р., где я распродал еще часть контрактов по фьючерсу. Судя по всему, и доллар также всю неделю ждал решения ЦБ, но вчера не выдержал и все-таки взлетел вверх. Быть может это связано еще с тем, что кто-то просто был уже в курсе решения регулятора. Ожидая подобный рост, я и покупал фьючерс на доллар еще от 88 р.

Однако индекс вчера утром, напротив, пытался прорваться вниз через трендовую, но все же к вечеру рынок снова выкупили. А учитывая, что последние два месяца рынок в основном только рос, инвесторы вообще не рассчитывают на повышение ставки. Так что если это произойдет, для них это будет заметный негативный сюрприз.

В общем, будущее рынка теперь в руках ЦБ, и у инвесторов нет определенного мнения, будет ли он повышать ставку или нет, потому что уже неделю рынок не показывает никакой динамики. Наконец-то до инвесторов начинает доходить, что ставку-то могут и еще повысить. И даже если не сегодня, то, возможно, в марте. Хорошо это для компаний? Абсолютно точно нет. Даже текущий уровень ключевой ставки может мощно ударить по прибыли многих компаний, если будет удерживаться достаточно долго. А он будет удерживаться. Мы это уже обсуждали многократно. И этот очевидный, серьезный негатив фондовый рынок явно не учитывает.

Важна также не только ставка, но и заявления регулятора на пресс-конференции. Потому что если ставку оставят прежней, но намекнут на то, что повысят в следующий раз, это тоже вряд ли будет позитивной историей для акций, ведь рынок в этом случае будет закладывать эти ожидания в цены, просто, вероятно, уже ближе к марту.

Кстати, для тех, кто хочет всегда быть в курсе ключевых рыночных трендов, у меня есть телеграм-канал, где я оперативно делюсь самыми важными прогнозами и новостями по финансовым рынкам и экономике. Присоединяйтесь!

Короче говоря, ждем решения ЦБ. Именно оно и определит, куда пойдет рынок дальше. Пока же он остается внутри растущего тренда, вероятность продолжения роста рынка больше. Но все может неожиданно измениться уже сегодня. День будет очень волнительный и насыщенный, придется внимательно следить за рынком на фоне заявлений регулятора. Свой торговый план как всегда изложил заранее и буду ему следовать.

Спасибо, что дочитали. Всем удачи и профита!