Поиск рыночного баланса путём жестких регуляторных указаний вещи несовместимые.

Сейчас банковская система РФ в изоляции, поэтому инструментов воздействия на курс рубля не так много. Кэрри-трейдеров высокой ставкой уже не подманишь (кто такие и как работают разбирали в октябре). Высокая ставка теперь это не про морковку, а про "душить спрос", а эта грань инструмента с большим временным лагом. Не очень удобно пользоваться, но имеем, что имеем.

В такой ситуации план использовать контроль за движением капитала (capital controls) для стабилизации курса рубля кажется простым и надёжным как швейцарские часы. Что может пойти не так?

В последние месяцы 2023 внешняя торговля была слабой. Профицит чуть меньше $10 млрд в мес, такая сумма основные статьи оттока [покупка местных активов у нерезидентов / погашение внешнего долга / туризм] валюты не перекроет. Нефть в Декабре и большей половине Января была ниже $80 и сейчас не хочет бодро расти на всех событиях в Красном море.

Плюсом всего через неделю ожидаем сокращение продажи валюты из ФНБ, что тоже перестанет оказывать поддержку рублю. Перед выборами рубль сильно уж ослабнуть не должен. Но после выборов придётся это как-то компенсировать. Вопрос только как.

Не очень приятный в моменте, но более правильный вариант: Отпускать чуть придерживая в поиске баланса курса $USDRUB пока он не станет «хорошо трехзначным», что естественным образом уменьшит спрос

Но пока с подачи правительства кажется, что больше желание продолжать выкручивать capital controls.

Интуитивно кажется, что если ЦБ не отстоит "временность" указа об обязательной продаже валютной выручки, то следом за расширением списка экспортёров которые падают под действие указа пойдёт все больше и больше новых мер capital controls. В конце концов "Китайская Мембрана" которую предлагал Минэк это тоже одна из мер capital controls

"Китайская Мембрана" конечно очень маловероятный риск к примеру для держателей замещающих облигаций. Но он есть.

В любом случае у нас есть ещё пару месяцев смотреть за развитием событий. Есть надежда, что усиление capital controls не произойдёт.

--- Я частный инвестор, автор телеграмм канала «Ричард Хэппи» и бесплатного курса по облигациям. Написанное не является индивидуальной инвестиционной рекомендацией

Эпиграф: не устану повторять, что не надо слушать свою девушку, ведь длина на самом деле имеет значение. И сейчас расскажу почему.

***

Друзья, в 2024 год мы с вами входим в условиях высокой ключевой ставки в 16% и множества неопределенностей (инфляция, геополитика, экспорт и импорт, курс доллара, цены на недвижимости и прочая шобла-ебла, о которой постоянно твердят по федеральным каналам).

Ну а дальше спич пойдет для тех, кому повезло накопить хоть какие-то деньги, ведь будем обсуждать, что будет правильнее всего с ними сделать, чтобы и заработать, и косточкой не подавиться.

Самый главный тезис - снижение ключевой ставки безальтернативно. Об этом и президент РФ открыто говорит, что как только стабилизируем инфляцию, так сразу).

А инфляция, тем временем, намекает на стабилизацию: в декабре она составила 0,73% (против 1,11% в ноябре, 0,83% в октябре и 0,87% в сентябре).

Как ключевая ставка влияет на экономику?

Если глобально, то снижаются ставки по кредитам (деньги становятся доступнее) и по депозитам (размещать их на вкладах становится менее выгодно).

Ставка в 16% абсолютно во всех отношениях является стрессовой ставкой для российской экономики (просто представьте, сколько теперь стоит обеспечивать новые кредиты бизнесу, где ставки кредитования еще выше). Но зато довольны вкладчики, ведь ставки в российских банках теперь позволяют получать худо-бедно неплохие барыши (и даже пытаться на них как-то жить вместо того, чтобы покупать кладовки, вкладываться в очередную пирамиду по совету дальнего родственника или дарить сотруднику службы финансовой безопасности).

И на финансовых рынках сейчас только в одном существует единство: ключевую ставку будут снижать и, вероятнее всего, в первом полугодии 2024 года.

И если вы, как и я, придерживаетесь такого же мнения, то следующая часть поста для вас.

Что делать, если ждешь снижения ключевой ставки?

За последние 20 лет российская экономика пережила уже несколько кризисов и потрясений. Вернемся к самым последним, которые должны быть в памяти ярче других - 2014 года и 2022 года.

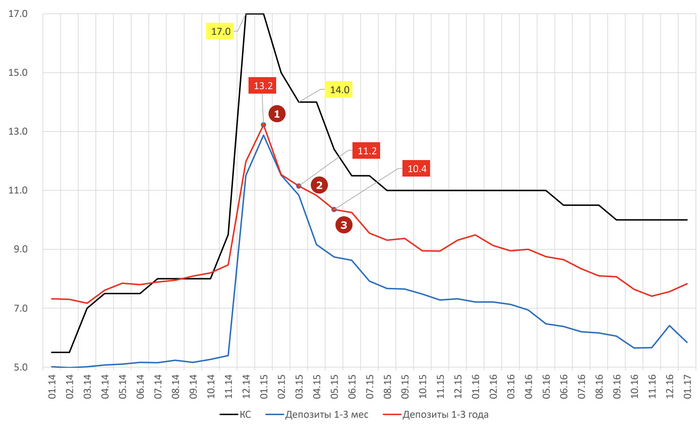

Начнем с графиков.

Динамика доходности ОФЗ и ключевой ставки

Выше можно посмотреть на динамику ключевой ставки (черным) и доходностей по ОФЗ (красным и зеленым) за последние 13 лет.

Цифра 1 - экстренное повышение ключевой ставки в 2014 году до 17%. Следом за ставкой начали расти доходности (снижаться цены) по ОФЗ (государственным бумагам), но этот тренд продлился совсем недолго.

Цифра 2 - экстренное повышение ключевой ставки до 20% в 2022 году. Здесь динамика была схожей, хоть доходности по ОФЗ не выросли также значительно (просто рынки были закрыты для иностранных инвесторов, вот и обрушить долговой рынок не получилось).

Но пример 2022 года нам смотреть в рамках данного поста будет не очень интересно, поскольку тогда ЦБ руководствовалось не контринфляционными мотивами, а рисками финансовой стабильности банков.

Посмотрим на 2014 год, который больше напоминает текущие события. Ниже тот же график, но уже в более узком интервале.

Динамика доходности ОФЗ и ключевой ставки

ЦБ тогда резко повышает ключевую ставку. В момент, который соответствует цифре 1 на графике, было максимально неочевидно и непонятно, а что будет дальше. В результате ОФЗ и реагировали резким ростом доходностей, поскольку их держатели от них начали оперативно избавляться.

Однако уже через несколько месяцев ЦБ начинает снижать ключевую ставку. А что в головах у населения? Все еще непонятно, что будет дальше. И так продолжается несколько месяцев.

В результате, когда ставку понизили раз, второй, а затем и третий, всем стало понятно, что да, идет цикл снижения ключевой ставки и все риски отступили. И начали обратно покупать ОФЗ, что привело к снижению их доходностей (росту цены). Или искать высокие ставки по депозитам (а их уже не было).

В чем отличие между точками 1 и 2 на графике? А в том, что когда ставку ЦБ снизили с 17% до 14%, держатели ОФЗ сроком в 5-10 лет заработали за пол года ... около 20% (не годовых, а фактических). [Не буду здесь долго рассказывать про дюрацию и прочие специфические термины, просто поверьте].

Блок про депозиты

Так, ну допустим. ОФЗ, скажете вы, все круто, а я-то зачем сюда пришел? Я пользуюсь только вкладами. Ну ок, графики для вас.

Динамика ключевой ставки и ставок по вкладам

Тот же самый интервал времени, но уже применительно к депозитным ставкам. Банки ведь не дураки и раньше прочих поняли, что давать клиентам 17% годовых по депозитам не имеет никакого смысла (ставку-то будут снижать, алло). И в выигрыше оказались те клиенты, кто открыл депозит не на 3 месяца, а на 2-3 года.

Цифрами 1, 2 и 3 на графике представлены средневзвешенные ставки по депозитам без капитализации за предыдущий месяц. То есть фактические ставки в каждой точке были еще ниже!

И чО?

Итак, какие выводы можно сделать:

16% - стрессовая ключевая ставка для российской экономики. Она не может (и не будет) сохраняться долго.

Для начала снижения ключевой ставки нужна стабилизация инфляции. Я чуть ранее писал данные по декабрю, а инфляция января должна подтвердить тезис, что цены стабилизировались.

В тот момент, когда выйдут данные по инфляции за январь и февраль, ВСЕМ уже будет все очевидно. Включая банки (псс, им уже и так все очевидно, камон. Просто посмотрите на размер ставок на 3 месяца и на 1 год - чем выше срок, тем ниже проценты).

Финансовый рынок всегда опережает события, поэтому те, кто решит дождаться, когда станет все понятно и ставку на самом деле начнут снижать, рискует упустить значительную часть прибыли.

Ну и к главному. А что делать-то?

Наверняка вы ожидаете увидеть здесь, что я буду рекламировать инвестировать в акции, фьючерсы, опционы, кредитные свопы. Нет (ну или почти нет).

Первый инструмент, который должен быть у вас в данный момент времени в портфеле - длинные депозиты сроком на 2-3 года, причем желательно с капитализацией, чтобы увеличить доходность. Если пользоваться короткими вкладами, в моменте вы получите высокий процент, но после снижения ключевой ставки ЦБ столкнетесь с риском реинвестирования - каждый новый депозит вы будете открывать по все менее и менее выгодным условиям.

Второй - длинные облигации (ОФЗ или корпоративные). Сейчас внимание: доходность по длинным облигациям в данные момент ХУЖЕ, чем по депозитам. Прикольно, да? Так зачем их покупать. Ответ прост: в облигациях, в отличии от депозитов, в случае изменения ключевой ставки инвестор зарабатывает еще и на изменении цены самой бумаги.

Чтобы посчитать свой доход можно использовать следующую (очень грубую, но близкую к правде формулу):

изменение ключевой ставки Х кол-во лет до погашения облигации.

Например, если ставку снизили на 1%, а до погашения бумаги остается 5 лет, то цена такой облигации вырастет примерно на 5%, чтобы уравнять её доходность со всеми новыми выпусками облигаций (это закономерность, которая работает, поскольку существует рыночная эффективность).

Третье - акции/валютные облигации. Тут долго расписывать не буду. Для акций снижение ставки хорошо, поскольку компании получают доступ к более дешевым деньгам (кредиты становятся дешевле). А для валютных облигаций и валюты в целом - к ослаблению курса рубля (по тем же причинам, ведь денег в экономике становится больше).

***

Ну а дальше решать вам. Примерно через полгода можем встретиться и посмотреть, как оно будет на самом деле.

Я же сейчас буду в своем личном портфеле уходить от фондов ликвидности в пользу длинных облигаций и замещающих облигаций. Не забуду на часть портфеля открыть и долгосрочные депозиты, чтобы хоть раз в жизни не оказаться сапожником без сапог.

***

На этом сегодня все. Захотите поддержать - лучшим способом станут ваши плюсы (минусы-то теперь остались в прошлом).

Также веду канал https://t.me/buynotsell в Telegram, где разбираю новости финансов (и не только). Очень удобная штука на случай бана (ну вы поняли).

15 декабря Набиуллина перешла грань зла и злого зла, подняв ключевую ставку с 15% до 16%. По итогам 2023 года годовая инфляция ожидается 7,5%. Ориентир по средней ставке в 2024 году — 14%. Это значит, что времена безумно дорогих денег закончились. Начались времена, когда живые позавидуют мёртвым? Как и на ком это всё отразится?

Ещё за 2–3 недели до повышения консенсус-прогноз был 16%. Повышения ждали некоторые и до 17%, кто-то считал, что ЦБ оставит ставку на и так уже высоких 15%. Но Эльвира Набиуллина начала старую песню:

«Текущее инфляционное давление остается высоким. По итогам 2023 года годовая инфляция ожидается вблизи верхней границы прогнозного диапазона 7–7,5%. При этом рост ВВП в 2023 году, по оценке Банка России, сложится выше октябрьского прогноза и превысит 3%. Это означает, что отклонение российской экономики вверх от траектории сбалансированного роста во втором полугодии 2023 года оказалось более значительным, чем Банк России оценивал в октябре».

Инфляция разгоняется. ЦБ её ставкой пытается прибить, как таракана тапком, но не получается, да и не может получиться в нынешних условиях. А теперь поразмышляем, что означает повышение ставки для инвесторов и как это отразится на акциях, облигациях, рубле и недвижимости, а также на гражданах.

Облигации

Бизнес получил очередной удар в виде более дорогих долгов. 16%, особенно в долгосрочной перспективе — это крайне мощно. Рефинансировать старые и брать новые долги станет дороже. И ведь не факт, что мы дошли до точки разворота.

Доходность облигаций скорректировалась заранее на ожидании объявления ставки, так что коррекция будет только по инерции, а также на слухах о дальнейших шагах по ДКП. Следующий спич от Эльвиры Сахипзадовны мы услышим через 2 месяца — 16 февраля, а доклад о ДКП будет 27 февраля.

Хорошей практикой в подобной ситуации считается снижение уровня своего риск-профиля. С ОФЗ или с каким-нибудь выпуском РЖД будет порядок, но вот с ВДО уже стоит быть осторожнее. Особенно с эмитентами с низким рейтингом и высокой долговой нагрузкой. Выпуски будут всё чаще флоатерами — с плавающей ставкой, привязанной к RUONIA или КС.

Индекс гособлигаций RGBI не дошёл до минимума в 117 пунктов и пока что остановился на 119. Тут стоит понимать, что ОФЗ с постоянным купоном не дают сейчас кайфовых доходностей, депозиты выгоднее. В ОФЗ уже сидят те, кто планирует заработать на их росте при снижении ключа, а в ОФЗ-флоатерах сидят те, кто ожидает повышения ставок, получая купоны 16%+.

Ниже стоимость облигаций — выше доходность, тут всё предельно очевидно. Но в разных выпусках разных эшелонов коррекция может протекать по-своему. Риски у сильно закредитованных эмитентов выросли, да и в целом хорошей практикой будет понижение своего аппетита к рискам. Если раньше бодны с рейтингом BB+ казались ок, теперь-то даже в BBB+ риски выросли. Дорогие деньги с нами надолго, уже выходят выпуски с купонами по 19–20%, правда там чаще всего лесенки. Для бизнеса выше 12% — губительно, так что при ставках выше 12% мы будем наблюдать фокусы с купонами у новых выпусков.

Акции

Предыдущие 4 повышения индекс держался, но вечно это продолжаться не могло, индекс всё же дрогнул. Наш рынок изолирован, физлица делают 80%+ объёмов, осенью нерезиденты довольно активно продавали свои акции, а резиденты-юрлица уже давно активно пережидают в других инструментах: облигации, золото и валюта.

Но акции РФ в перспективе никуда не денутся от роста. Альтернативы есть далеко не у всех инвесторов. Выйти из РФ и зайти в США так просто могут далеко не только лишь все. Акции выступают в том числе защитой от девальвации. Но дивиденды сейчас такие скромные по сравнению со ставкой, что продолжается отток в инструменты с фиксированным доходом.

Тем не менее, индекс всё ещё на высоких значениях. Да, его придавила конкуренция со стороны облигаций, депозитов, но компании не переоценены в индексе настолько, чтобы поехать сильно вниз, если не случится какая-то дикая паника (а этого исключать нельзя).

Обязательно помним о том, что бизнесу сложнее развиваться, поскольку придётся привлекать более дорогие деньги. Сильнее скажется на тех, кто сильнее закредитован, рефинансирование долга будет дороже. К выбору акций стоит подходить осторожнее, с другой стороны, при снижении стоимости качественных акций можно будет купить их с дисконтом, нужно лишь понимать свой горизонт инвестирования и цели.

Многие компании смотрят в сторону IPO как на возможность получить просто деньги, необходимые для развития. Просто потому что кредиты и облигации — дорого. Мы видели уже на IPO много компаний в этом году.

Рубль, доллар

Чем выше ставка, тем недоступнее становится национальная валюта, что ведёт к её удорожанию. Но это же рубль, поэтому с ним что угодно может случиться. В базовом сценарии должен дорожать. Ну и помним, что цель — снижение инфляции, на курс рубля влияют другие вещи. Например, продажа валютной выручки экспортёрами.

Иметь валютные активы — это здравая идея. Необязательно именно доллары или юани, лично я предпочитаю замещающие облигации. Опять же, нужно понимать, что это, как они работают, а также верить в ослабление рубля на дистанции.

Курс у нас регулируемый, он будет ходить в определённом коридоре, но также он сильно зависит от стоимости нефти. Если говорить про коридор, то кажется, что 90 — это ближе к нижней его границе. Верхняя — посмотрим, пока что 100.

Короче говоря, курс ограничен только фантазией каждого отдельного гражданина. Будет подарок в виде укрепления рубля — нужно пользоваться. Не будет — радоваться тому, что есть.

Депозиты, кредиты

Тут всё максимально прозрачно. Ставки растут и по вкладам, и по кредитам. Любители жить в кредит будут беднеть, любители сберегать будут богатеть. В цифрах, так-то все будут беднеть из-за инфляции. Спасибопожалуйста, никаких секретов от вас у меня нет.

Если говорить про депозиты, то можно смело смотреть на надёжные банки и ставки от 15–16% на устраивающие сроки. Если говорить про кредиты, то инвестирование в долги, которые любит население, сейчас обойдутся в 25–35%. По сравнению с тем, что было при ставке ЦБ 15%, изменений никто не заметит.

Недвижимость, ипотека

Льготникам начали прикручивать гайки, так что есть вероятность коррекции цен, которые поднялись на старых условиях, когда в последний вагон вскакивали все, кто ещё мог. Но это первичка. В данный момент цены первички на исторических максимумах.

Вторичка-то уже давно недоступна в кредит из-за высоких ставок. Неподъёмные 15–25%. Но дело в том, что мало кто хочет продавать с дисконтом. Так что снижение цен будет долгим, болезненным и может быть даже и не будет.

Тем не менее, сейчас первичка находится на максимумах по MREDC или СберИндексу. Это не может продолжаться вечно, хвост льготников будет сокращаться. Но! Кто в здравом уме захочет снижать цены? На вторичку спрос вообще умер, а цены снижать не хотят. Ну сами посудите: ипотека на 30 лет под 20% годовых — тут надежда только на очень скорое рефинансирование, а будет ли оно скорым — огромный вопрос.

Что, всё?

Эффект высокой ключевой ставки будет виден не сразу. И уж что-что, а уж цены-то вряд ли испугаются и пойдут вниз. Девальвация и инфляция идут рука об руку, так что рано или поздно они пересекутся.

Спасибо за внимание, подписывайтесь на мой телеграм-канал про инвестиции, финансы и недвижимость.

Мы постарались сделать каждый город, с которого начинается еженедельный заед в нашей новой игре, по-настоящему уникальным. Оценить можно на странице совместной игры Torero и Пикабу.

27 октября Набиуллина представила новую ключевую ставку ЦБ и повысила прогноз на следующий год. Ориентир — 12,5–14,4%. Но уже 15 декабря прогноз может снова скорректироваться, а ключевая ставка может подняться. Продолжаются времена безумно дорогих денег. Чего ждать и к чему готовиться?

Сейчас консенсус-прогноз примерно равный на 15%, 15,5% и 16%. В ставку выше 16% верят, но меньше, то есть, с высокой степенью вероятности ставка будет в пределах 15–16%.

Логика понятна. Инфляция не притормозилась, доллар вообще от ставки не зависит, народ продолжает брать кредиты как не в себя (распродажи и праздники же). Но поднимать сильнее уже бессмысленно. Посмотрим, как отражается высокая ставка для инвесторов, как это отражается на акциях, облигациях, рубле и недвижимости, а также на гражданах.

Облигации

Бизнес уже получил удар в виде более дорогих долгов. 15%, особенно в долгосрочной перспективе — это крайне мощно. Больше 15% — губительно, за гранью и никакой бизнес не хочет такого. Рефинансировать старые и брать новые долго уже дорого, доходность облигаций поднялась, но вместе с этим выросли и риски.

Хорошей практикой в таких случаях считается снижение уровня своего риск-профиля. С ОФЗ или с каким-нибудь выпуском РЖД будет порядок, но вот с ВДО уже стоит быть осторожнее.

Индекс гособлигаций RGBI сначала начал расти, но сигнал к повышению ставки вернул его вниз. 119 пунктов и может пойти ниже при повышении ставки, хотя уже сейчас заложено, что ставку могут поднять, но в облигациях много денег сейчас, поэтому просадки выкупаются активно.

Ниже стоимость облигаций — выше доходность, тут всё предельно очевидно. Но в разных выпусках разных эшелонов коррекция может продолжаться и далее. Риски у сильно закредитованных эмитентов выросли, да и в целом хорошей практикой будет понижение своего аппетита к рискам. Если раньше бодны с рейтингом BB+ казались ок, теперь-то даже BBB+ уже не выглядят даже как почти ок. Дорогие деньги с нами надолго, хотя купоны 19–20% появляются крайне редко и в лесенках.

Даже свежие облигации можно купить с дисконтом, а вот флоатеры держатся благодаря плавающей ставке с привязкой к ставке ЦБ или RUONIA.

Коррекцию ждали долго, она наконец-то случилась. Наш рынок изолирован, физлица делают 80%+ объёмов, нерезидентов нет, а юрлица не спешат возвращаться в акции, потому что им важнее защитить капитал. Они выбирают валюту, золото и не высовываться.

Осенью нерезиденты продавали большие объёмы, а теперь деньги сосредоточены в облигациях и фондах денежного рынка, так что наконец-то прорвало.

Но альтернативы есть далеко не у всех. Выйти из РФ и зайти в США так просто могут далеко не только лишь все. И тут в дело вступает иранский сценарий, он же турецкий. Нужно только инфляцию до 50% в год разогнать. Акции выступают защитой от девальвации, куда доллар, туда и индекс. Но компании платят дивиденды, так что индекс сначала упадёт, но рано или поздно снова начнётся рост. Возможно, падать будет долго — до лета, например.

Помним о том, что бизнесу сложнее развиваться, поскольку придётся привлекать более дорогие деньги. Сильнее скажется на тех, кто сильнее закредитован, рефинансирование долга будет дороже. Также стоит помнить, что высокая ставка смещает фокус инвесторов с акций на депозиты и облигации, так что приток капитала на рынок акций снизился.Но помним, что наш рынок — песочница. Ну и нужно искать бенефициаров повышения ставки. Кто приходит в голову? В первую очередь — Московская биржа.

Многие компании смотрят в сторону IPO как на возможность получить просто деньги, необходимые для развития. Просто потому что кредиты и облигации — дорого.

Рубль, доллар

Чем выше ставка, тем недоступнее становится национальная валюта, что ведёт к её удорожанию. Но это же рубль, поэтому с ним что угодно может случиться. У нас на рубль влияет торговый баланс и указания продавать валютную выручку. ЦБ держит в рукаве ещё валютные интервенции, но это на крайний случай.

Лично я предпочитаю замещающие облигации бумажным долларам. Но это уж личное дело каждого, основанное на вере, интуиции, опыте и советах сына маминой подруги.

Жёсткая ДКП (звучит как БДСМ) может повлиять на курс краткосрочно, но не оставить падение рубля при гигантском росте денежной массы. Короче говоря, курс ограничен только фантазией каждого отдельного гражданина. Будет подарок в виде укрепления рубля — нужно пользоваться. Не будет — радоваться тому, что есть. Громко говорят про то, что до выборов будет курс ниже 100, а потом — не будет.

Депозиты, кредиты

Тут всё максимально прозрачно. При повышении ставки ЦБ растут ставки и по вкладам, и по кредитам. Любители жить в кредит будут беднеть, любители сберегать будут богатеть. В цифрах, так-то все будут беднеть из-за инфляции. Спасибопожалуйста, никаких секретов от вас у меня нет.

Недвижимость

Льготникам начали прикручивать гайки, так что есть вероятность коррекции цен, которые поднялись на старых условиях, когда в последний вагон вскакивали все, кто ещё мог. Но это первичка. В данный момент цены первички на исторических максимумах.

Вторичка-то уже давно недоступна в кредит из-за высоких ставок. Неподъёмные 15–25%. Но дело в том, что мало кто хочет продавать с дисконтом. Так что снижение цен будет долгим, болезненным и может быть даже и не будет.

Что, всё?

Да, высокие ставки с нами надолго. Идеальнее всего будет повышать свои доходы и сберегать деньги в надёжных инструментах.

Спасибо за внимание, подписывайтесь на мой телеграм-канал про инвестиции, финансы и недвижимость.

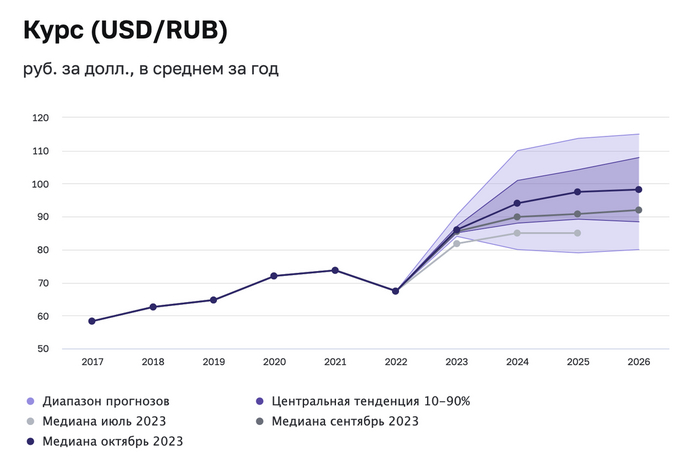

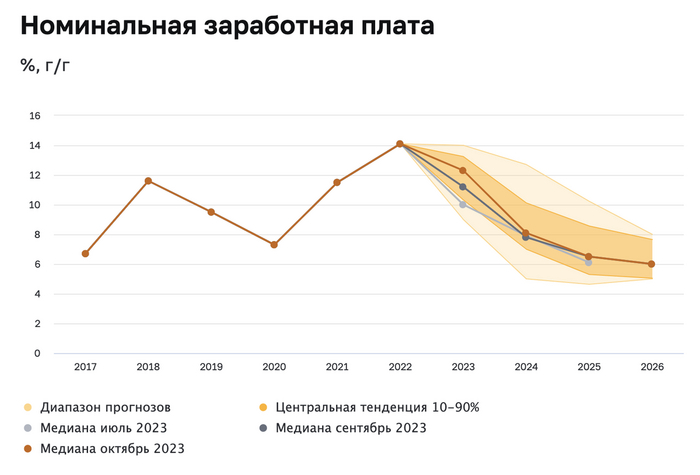

ЦБ провёл макроэкономический опрос среди экспертов, и оказалось, что в среднем они видят курс доллара в районе 94–98,2 рубля за доллар на протяжении следующих трёх лет! С одной стороны, это хорошо, что в будущее могут смотреть не только лишь все, а с другой — ну продлили линию и продлили, делов-то.

Что показал опрос

По курсу USD/RUB Аналитики пересмотрели прогноз в сторону более слабого рубля на всем горизонте. Прогноз на 2023 год — 86,0 рублей за доллар (предполагает средний курс в октябре–декабре 2023 года 96,0 рублей за доллар), на 2024 год — 94,0 рублей за доллар, на 2025 год — 97,5 рублей за доллар, на 2026 год — 98,2 рублей за доллар (пересмотр на +0,6–7,4% с сентябрьского опроса).

Конечно, среди аналитиков есть те, кто видит в будущем трёхзначный прогноз, но удивляет (да ладно, кого я обманываю, никого это не удивляет), с какой лёгкостью эксперты переобуваются в воздухе и меняют свои мнения.

Например, всего за месяц медианный прогноз на 2024 год вырос с 89,9 рубля до 94 рублей за доллар.

Верится ли в то, что доллар не уедет выше 100 уже весной? Вопрос, конечно, дискуссионный, но стоит просто понимать, что курс рубля держится на продажах валюты экспортёрами, в основном нефтяниками. Геополитика, цены на нефть, печатный станок — вот такие «друзья» у курса рубля.

Не знаю, кто как, а я всё же ещё добавлю в портфель замещающих облигаций. Даже если вдруг прогноз и сбудется, рано или поздно не сбудется.

Ладно, хватит о грустном. Как вам такой прогноз?

Население РФ будет богатеть в ближайшие 3 года. Вот пруф от тех же экспертов. И вот в этот прогноз, конечно же, верится (или не верится, даже не знаю). Богатеть население будет примерно на 6–8% в год (это без учёта инфляции, с её учётом всего лишь на 1–2%).

Аналитики ожидают больший рост номинальной зарплаты в 2023 году — на 12,3% (+1,1 п.п.) с замедлением роста до 8,1% (+0,3 п.п.) в 2024 году, до 6,5% в 2025 году и до 6,0% к концу горизонта. Расчёты на основе прогнозов аналитиков по номинальной зарплате и средней инфляции предполагают, что в 2023 году реальная зарплата вырастет на 6,1%, в 2024 году — на 1,6%, в 2025 году — на 2,1%, в 2026 году — на 1,9%. Соответственно, к концу прогнозного горизонта реальная заработная плата будет на 12,5% выше, чем в 2021 году.

Ну вот, опять богатеть.

Подписывайтесь на мой телеграм-канал про инвестиции, финансы и недвижимость.

Обычным людям, которые живут за счет своего труда, а не извлечения прибыли - совершенно похер какая там ставка. На нас это никак не влияет.

Мелкому бизнесу очень плохо, у них нет своего капитала для ведения бизнеса, потому мелкий бизнес вынужден использовать заемные средства (прямо или опосредовано). Высокая ключевая ставка, по сути часть того процента который они вынуждены отдавать крупному Бизнесу, за возможность продолжать деятельность.

Крупному бизнесу хорошо, это те бабки которые они имеют с мелкого.

Ответ на вопрос "почему так?" был бы крайне обширным, это мне лень, попробую широкими мазками:

Пролетарий продает свой труд исходя из того что есть в моменте. Человек прикидывает "хватит лично мне этих бабок, буду работать, не хватит - пойду в другое место, просить повышения и т.п.". Осознанно или нет, не важно и ориентируется на цены, цены растут всегда, на сколько - какая разница? Всеравно растут. В обычной ситуации пролетарий начнет думать о повышении зарплаты например через год, с повышенной ставкой через пол года, это принципиально ни на, что не влияет.

Мелкий бизнес: прибыль мелкого бизнеса крутится всегда где-то около 0. То что большинство "мамкиных бизнесменов" называют "прибылью" по факту оплата их собственного труда. Если же какойто мелкий бизнесс начинает приносить реальную прибыль, он тут же поглощается крупным. Почему? Да потому что крупный может, видит что схема рабочая, и забирает её под себя. У крупного бизнеса деньги свои, а не заемные, соответственно и затраты будут меньше.

Крупный бизнес: может возникнуть вопрос, "а почему тогда крупный бизнес не задерет ключевую ставку до потолка на постоянку?". Да, в моменте крупный бизнес от высокой ставки получит много денег, но высокая ставка задушит много начинающего мелкого бизнеса, и с кого потом собирать деньги?

Ну и под конец совсем уж детская аналогия:

Крупный бизнес это фермер - он разводит коров.

Мелкий бизнес это коровы - они жрут траву.

Пролетарии это трава.

Ключевая ставка, это количество мяса которое Фермер хочет получить. Если сожрать мало мяса - коров будет много, они выжрут всю траву и все будут голодать. Если сожрать много коров - то некого будет доить.

Сейчас наступил голодный год, и фермер вынужден резать коров, получая больше мяса в моменте, но лишаясь части молока в будущем.

Траве в целом похер, её как жрали так и будут жрать.

П.С. Государство, это овцарки, охраняющие ферму. Соответственно крупный бизнес это все что над государством, а мелкий - все что под государством. т.е. условный ип Вася починяющий ботинки от условного вайлдбериса импортирующего ботинки вагонами ничем особо не отличается, а вот условная Роснефть или сбер - это уже другое (тм).

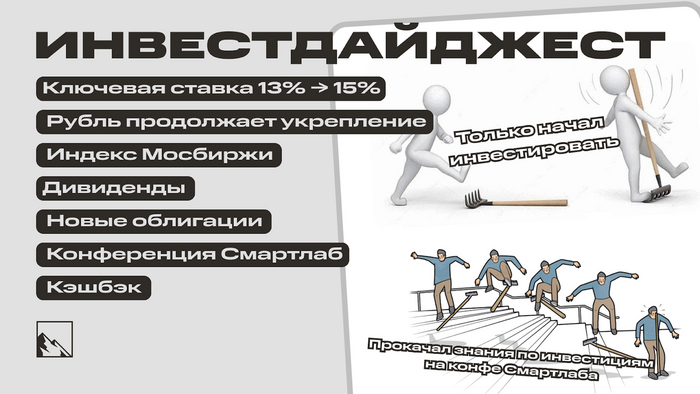

Рубль продолжает слушать рекомендации аналитиков и укрепляться ниже 95 рублей за доллар. Эльвира Сахипзадовна удивила, но не удивила новой ставкой. Объявляют новые дивиденды, выходят новые выпуски бондов. А я сходил на конференцию Смартлаб, пополнил свой портфель новыми активами и рассказал в традиционном инвестдайджесте о самом важном, что, на мой взгляд, произошло за неделю.

Ключевая ставка 13% → 15%

Первым делом, естественно, про ключевую ставку. Долго ждали, гадали на ромашке 14%, но Эльвира Сахипзадовна сделала в итоге 15%. Об этом я подробно писал в отдельном большом посте. Ближайшие полтора месяца так, дальше посмотрим.

Рубль продолжает укрепление

На фоне приближения налогового периода экспортёры продолжили наращивать продажи валютной выручки. Всё идёт по плану — указу о продаже валютной выручки. За эту неделю курс упал за неделю со 95,32 до 94,12 рубля за доллар.

Есть вероятность, что доллар опустится и ниже. Эксперты называют сначала 92, а особо позитивно мыслящие ждут и до 80. Инфляция на сентябрь — 6%. А туземунить на инфляции можно в линкерах. Но лишь официально =( Инфляция в сентябре-то снова растёт.

Индекс Мосбиржи сходил с 3 269 на 3 224 пункта. Всё ещё на уровне годовых максимумов. Но новая ставка ЦБ уже давит на него. С другой стороны индекс поддерживают цены на нефть и приближающиеся дивиденды Лукойла. Хотя от него-то ждали побольше. Облигации конкурируют с акциями всё сильнее.

Ожидаем IPO Henderson. Я здесь интересных идей пока точно не вижу, так что ради интересе минимально подал заявку, буду наблюдать, что будет на вторичке.

Дивиденды

Естественно, наш дивидендный рынок сильно зависит от дивидендов. Лукойл объявил 6,11% промежуточных дивов. Кроме Лукойла из новых дивидендов ещё ЭсЭфАй — инвестиционная компания. Промежуточные 7,09% — нот бэд. Остальные без изменений: Авангард, Ростелеком, Селигдар, ПТ, ВУШ, Мордовэнергосбыт, Банк Кузнецкий.

Также есть дивидендные прогнозы. От Альфа-Банка тут, от Сбера тут, от Газпромбанка тут.

Новые облигации

Разместились/собрали заявки: Лизинг-Трейд, Руссойл, Мани Капитал, Автодор, Санлайт, ЛК Практика и другие.

Также на очереди: Ресо-Лизинг, Киви, Газпром нефть, МК Лизинг, РСХБ, X5. Я пока что нацелен на покупку замещаек Газпром капитал. Уже есть один выпуск, далее есть в планах ещё один. И в целом планирую наращивать валютную долю валютных активов.

Если кому интересны надёжные эмитенты с высоким рейтингом, то собрал список самых доходных из них, дисконт постепенно поднимет доходность до актуальной. И ещё — очень полезный пост про риски в облигациях.

Конференция Смартлаб

Сходил на московскую конфу Смартлаба, прокачал свои знания, послушал несколько классных докладов, увидел вживую Тимофея, Фининди и других известных инвест-активистов, трейдеров и управляющих большими деньгами.

Кэшбэк

Пришло время выбирать кэшбэк по картам. Как всегда, нормальными категориями осчастливила Альфа (особенно щедро с премиумом), да и в Тиньке тоже вышло достаточно неплохо по сравнению с предыдущими месяцами.

Подписывайтесь на мой телеграм-канал про инвестиции, финансы и недвижимость.