3х летний выпуск с, как мы называем, униженным купоном.

Это не флоатер, где ставка привязана к ключевой, или другому индикатору. Это конкретное снижение купона, какая бы конъюнктура ни была.

На наш взгляд, это сомнительная по честности маркетинговая акция, которая заявляет большой купон, а мелким шрифтом указывает следующие – маленькие.

Нет? А смотрите: «до 21%» большим шрифтом, а где-то дальше – маленькими

Выпуск без оферт на три года на компанию с низким кредитным рейтингом (ВВ от НРА).

ВВ – это 12ая ступень от высшего рейтинга. При этом, 17я ступень уже не инвестиционная, токсичная.

Компания позиционирует выпуск, как дебютный, но у другой компании (УК ОРГ) уже 3 выпуска облигаций. Нам кажется, здесь есть недосказанность.

Финансы

Всегда начинаем с аудиторского заключения. Почему это важно? Аудиторское заключение за 2022 год с оговоркой: не все запасы можно подтвердить, а это основной актив торговой компании. Заключения за 2023 год нет, хотя даже более крупные компании уже отчитались.

Берем РСБУ. Тем более, поручительства других компаний нет. Выручка падала три года: с 2020 по 2022. Результаты 2023 не вышли даже на 2019 год. Зато планы заявляются амбициозные: 35 млрд к 2025, 49 млрд к 2026 (не стали отмечать на графике, он и так скукожился). Компания не смогла восстановить выручку 4-летней давности, хотя даже цены выросли. А планы упятериться за 3 года никого не смущают?

У компании нет ресурсов на развитие: с 10 млрд выручки – прибыль всего 235 тысяч. Чтобы удвоиться в объемах, нужно очень много оборотного финансирования. Но своих денег в развитии нет – компания просто перепродает, ничего не создавая. А рынок конкурентный.

Мы еще кое-что раскопали: в первых презентациях говорится о двух собственниках. Информация о втором (Терешкин Сергей) в следующих презентациях пропала. Как оказалось, генеральный директор и соучредитель (доля 50%) ушел из компании и стал…

Так как денежно-кредитная политика государства остается достаточно жесткой и ожидаемого ослабления ключевой ставки, скорее всего, придется ждать еще полгода, эксперты склонны переводить внимание с рынка акций в сторону рынка заимствований.

Аналитики ВТБ Инвестиции свои приоритеты в облигациях направили на высоколиквидные корпоративные облигации с коротким сроком погашения, а также на облигации с плавающими купонами, куда же без них.

Были выделены две группы облигаций. Первая группа - с низким риском и, соответственно, с низкой доходностью, которая будет не достаточно интересной для большинства инвесторов. А вот второй группе - со средним риском, но при этом доходностью к погашению или к оферте, стремящейся к 17% годовых, стоит уделить внимание.

Итак, десятка корпоративных облигаций со средним риском от синего брокера выглядит следующим образом:

1. Автодор3Р3, доходность к погашению — 15,8% годовых;

2. Аэрофл БО1, доходность к погашению — 15,9% годовых;

3. МЕТАЛИНБ03, доходность к оферте — 17% годовых;

4. НКНХ 1Р-01, доходность к оферте — 15,4% годовых;

5. ПКТ 1P1, доходность к погашению — 16,5% годовых;

6. РусГидрБП9, доходность к погашению — 15,4% годовых;

7. Славнеф2Р4, доходность к оферте — 15,9% годовых;

8. СУЭК-Ф1P6R, доходность к оферте — 15,8% годовых;

9. НорНик БО9, купон RUONIA + 1,3%

10. МТС-002Р-04, купон RUONIA + 1,4%.

Еще больше полезной информации по своему опыту в инвестициях, фондовому рынку и регулярных покупках в инвестиционный портфель можно прочитать у меня в телеграм-канале. Буду рад вас там видеть.

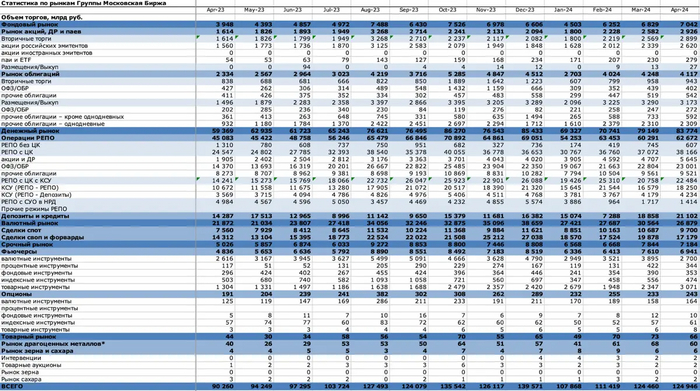

Мосбиржа поделилась итогами апреля 2024 года, а также пересчитала своих клиентов и рассказала, что они покупали активнее всего. Посмотрим итоги прошлого месяца и оценим народный портфель апрельского инвестора. Сама Мосбиржа сравнивает показатели с прошлым годом, а я сравню апрель с мартом, так проще оценить динамику. Если сравнивать с апрелем 2023 года, то рост составил значительные 38,3%.

Число физлиц, имеющих счета на Мосбирже, за апрель увеличилось на 0,4 млн и достигло 31,5 млн, ими открыто более 55,9 млн счетов (+0,8 млн). В апреле было 4 млн активных инвесторов (3,9 млн в марте). Как видим, главный дивидендный сезон не привёл дополнительный поток клиентов на биржу. Ну и в целом динамика не радует. Раньше приток был активнее. Видимо, всем ок на депозитах. Зато те, что есть активные, неплохо вложились.

Я, один из этих 4 млн активных инвесторов, веду телеграм-канал про инвестиции и публикую много аналитических постов, подписывайтесь, если интересно.

Доля частных инвесторов в акциях в апреле составила 76,6%, в облигациях — 31,4%, на спот-рынке валюты — 12,2%, на срочном рынке — 64,8%. Активность физлиц по сравнению с юрлицами в апреле значительно повысилась, особенно в акциях и фьючерсах. Суммарный объём вложений частных инвесторов составил 94,7 млрд рублей против 82,2 млрд в марте.

Общий объём торгов в апреле вырос на 0,4% и составил 124,4 трлн рублей (124,5 трлн в марте).

Объём торгов акциями, депозитарными расписками и паями вырос на 13,3% и составил 2,9 трлн рублей (2,58 трлн рублей в марте). Это 2,34% всего объёма.

Индекс в апреле вырос. Самыми популярными акциями стали Сбер и Лукойл!

Народный портфель (топ-10 акций по популярности у частных инвесторов, если все их взять за 100%) выглядит так: акции Сбербанка (ао 30,1% и ап 7%), Лукойла (14,5%), Газпрома (13,5%), Яндекса (8,8%), Сургутнефтегаза-п (6,2%), Роснефти (5,9%), Норникеля (5,2%), Северстали (4,5%) и Магнита (4,3%). Десятка без изменений.

Самыми популярными акциями из Индекса IPO стали акции Совкомбанка (17,3%), Астры (16,1%), Европлана (13,3%), ЮГК (11,1%), Софтлайна (10,5%), МТС-Банка (9,6%), ВУШ (7,0%), ЕвроТранса (6,7%), Диасофта (4,8%) и Делимобиля (3,7%).

Топ-10 фондов в портфелях частных инвесторов: LQDT (40,9%), AKMM (13,7%), SBMM (13,5%), TRUR (5,7%), SBMX (2,5%), TMOS (2,4%), AKME (2,6%), EQMX (2,1%), GOLD (1,8%) и AMNR (1,5%). Первые 3 и последний — денежный рынок (67,7%). AMNR от Атон влетел в топ.

Объём торгов облигациями снизился на 3% и составил 1,88 трлн рублей (1,91 трлн в марте). Доля от всех торгов — 1,51%.

Размещено 75 облигационных займа на 3,2 трлн, включая объём размещения однодневных облигаций на 2,3 трлн рублей.

Срочный рынок немного упал на 8,4% и составил 7,2 трлн (7,8 трлн в марте) или 5,75% всего объёма. Физики любят фьючерсы, их больше половины.

Валютный рынок снизился на 12,1% и составил 26,9 трлн рублей (30,6 трлн в марте). Это 21,5% объёма.

Денежный рынок вырос на 5,8% и составил 83,8 трлн рублей (79,1 трлн в марте). 67,1% от всего объёма — это очень много даже по сравнению с другими месяцами! Все деньги тут, а частные инвесторы могут участвовать в нём через фонды денежного рынка (так и делают).

Рынок золота и других металлов упал на 11,5% и составил 60 млрд рублей (68 млрд в марте). Спрос упал, но и золото уже очень дорогое.

Что в итоге?

В апреле показательны объёмы денежного рынка — они выросли и составили 67%, когда почти все другие рынки снизились. Оно и понятно, пока ставка ЦБ высокая, RUONIA тоже. Также хорошо себя показал по объёмам рынок акций — перед дивидендным сезоном. Физлица там традиционно доминировали, но также они продолжают держать много денег в фондах денежного рынка — ждут разворота ДКП, чтобы перейти в акции.

Если смотреть на индекс RTS, то в долларах наш индекс в апреле почти добрался до годового максимума. IMOEX-то понятно — как не в себя рост. Стоит отметить, что индекс сильно зависит от курса доллара, и основной его рост был за счёт ослабления рубля. Но даже в долларах рост за 12 месяцев на 21% (рублёвый на 52%).

Золотой — индекс RTS, синий — индекс Мосбиржи:

В апреле инвесторы активно покупали дивидендные акции, в ближайшие месяцы ждём много выплат дивидендов, которые частично вернутся в рынок. Очень многое будет зависеть от курса доллара. Ослабление рубля придаст индексу дополнительный импульс, обратное тоже верно.

Подписывайтесь на мой телеграм-канал про инвестиции, финансы и недвижимость.

Ну что же, дивидендный гэп Лукойла прошел, но к обвалу индекса это не привело — лишь немного просели на 0.25% по итогам дня. Лукойл красиво выкупили прямо от нижней границы восходящего канала — см. на первую картинку. Да и Сберу не дали завалиться, хотя перспективы роста там сейчас не очень, судя по технике — скорее просится возврат обратно под верхнюю границу канала. Но пока выкупают.

Почему выкупают? А на важных событиях ведь всегда так😊 А 07 мая было важное событие: прошла инаугурация президента РФ. Думаю, в среду тоже рынку упасть не дадут, чтоб не смазать картину. А вот на следующей неделе — дело другое😅 Думаю, что на 3400 коррекция не завершится. Прошлые три раза мы отскакивали от EMA100 на фрейме H8. Сейчас нам еще далеко до нее, да и коррекция выглядит какой-то незавершенной — рынок словно сонный сейчас. Так что есть шансы сходить на 3380-3385, но чуть позже.

Прошу обратить внимание, что я выкладываю свои посты на разных площадках, потому рекомендую подписаться на мой тг канал, где они все есть в одном потоке. Так вы гарантированно ничего не пропустите.

За последние три недели нефть сильно просела. Brent c ~$90 за баррель упал до ~$83 за баррель (а есть шансы, что летом упадёт ещё). Несмотря на падение, текущее комбо курса рубля и цены нефти РФ полностью устраивают.

Базовый прогноз Минэкономразвития предусматривает среднюю экспортную цену на российскую нефть в $71,3 за баррель в 2024 и курс рубля $USDRUB в 90.1 руб.

Сейчас цена нефти повыше (даже с учётом дисконтов), курс рубля послабее, но есть добровольные сокращения добычи в ~5%, что в целом для бюджета хоть и не приятно, но не критично.

· "За чем смотрим?" Если падение нефти продолжится и нефть на низких уровнях задержится, то стоит помнить примерно следующие цифры: "нефть по $80 и выше" при курсе "доллар по 90" это хорошо, это "С - Стабильность". С облигациями можно дальше спокойно баловаться добавляя в портфель и ожидая разворота нашего ЦБ по ДКП (Денежно-Кредитной Политике)

"нефть по $79 и ниже" при курсе "доллар по 90" это уже повод насторожиться. С учётом, хоть и минимальных, но существующих дисконтах и добровольном сокращении (в мае 400 тыс/б, в июне 471 тыс/б). Бюджету потребуется, скажем так, немного переставить курс повыше (чтобы сделать доходы от экспорта побольше).

· "Как сильно повыше курс?" Зависит от того как сильно ниже будет нефть и как долго она будет ниже. У нас есть хороший запас от начала года. Наели небольшой жирок, так как уже три месяца подряд (фев/март/апр) есть дополнительные нефтегазовые доходы

Но когда (и если) этот жирок проесть, то в такой конфигурации курс нужен будет выше и ЦБ снижение ставки опять отложит. Так как встанет вопрос как не допустить разгон инфляции (ставкой само собой, других инструментов сейчас особо нет). В такой ситуации облигации не лучший вариант.

Но, как всегда, появятся другие возможности. Как пример за дешевеющей нефтью (до перестановки рубля) начнут следом дешеветь и наши нефтедобытчики: Лукойл $LKOH, Роснефть $ROSN, Газпром Нефть $SIBN и т.д. Если нефть будет сильно падать, то и ОПЕК+ вообще и Мухаммед ибн Салман в частности даст всем шортистам нефти по рукам и нефть, как всегда, отскочит.

Для тревожных. В мае рублю ничего не угрожает. Так как валюта за расчёты поставки нефти идёт до двух месяцев (об этом говорил Заботкин на последней пресс-конференции ЦБ). А в первой половине Апреля цена нефти была $90+

Будет отлично, если летом всем желающим дадут закупить нефтяные активы со скидкой. Тревожные на этих качелях наверно потеряют продав, как часто бывает, на дне. Но тут ничего не поделаешь. Без чьих-то продаж на дне, купить актив со скидкой не получится. Сделка это всегда две стороны.

--- Я частный инвестор, автор телеграмм канала «Ричард Хэппи», Бесплатного курса по облигациям и стратегии автоследования «Рынок РФ» (есть в Тинькофф и БКС). Написанное не является индивидуальной инвестиционной рекомендацией

Согласно дивидендной политики компании (октябрь 2020 г.) определенны следующие минимальные уровни выплат: при соотношении чистый долг/скорр. EBITDA меньше 1,0x на выплату дивидендов будет направлено не менее 50% чистой прибыли предыдущего финансового периода по МСФО; при показателе чистый долг/скорректированная EBITDA от 1 до 2 - не менее 33%. При этом при любой долговой нагрузке сумма дивидендов составит не менее 5 млрд руб. в год. Возможна замена дивидендов на выкуп акций.

Ожидания аналитиков: 0 — 40.8р

Текущая доходность: 0 — 1.1%

Комментарий:

С учетом того, что с 1 января 2024г запущена новая программа обратного выкупа акций ГК Самолет может не выплачивать дивиденды. Согласно отчету по МСФО у компании растут как выручка и прибыль, так и долг. Скорее всего дивидендов выше ожиданий можно не ждать

——————————

⚡️ Подписывайся на канал, чтобы получать ещё больше новостей, идей и полезного контента ⚡️

Выспаться, провести генеральную уборку, посмотреть все новые сериалы и позаниматься спортом. Потом расстроиться, что время прошло зря. Есть альтернатива: сесть за руль и махнуть в путешествие. Как минимум, его вы всегда будете вспоминать с улыбкой. Собрали несколько нестандартных маршрутов.

Сможет ли компания оправиться после таких потерь? Насколько сильно увеличилась долговая нагрузка? Какова судьба дивидендных выплат? Попытаемся ответить на эти вопросы, изучив отчёт.

О проблемах «газового монополиста» после публикации финансового отчёта за 2023 год написали все: «первый реальный итог российской агрессии», «компания стала убыточной», «деньги заканчиваются», «пробито очередное дно».

Причём это только русскоязычное инфополе. Западные СМИ типа CNN, FT, Reuters и Euronews пытаются связать это с «коллапсом продаж в Европе».

Пример индуцируемой истерики

Ситуация напомнила мне февраль 2023 года, когда нас старательно пугали сообщениями о том, что дефицит бюджета России в январе стал самым большим с 1998 года и составил аж 1,8 трлн рублей. Экономисты уровня Сергея Гуриева верещали, что по плану Минфина дефицит должен быть не более 2,9 трлн рублей к концу года, а тут вон сколько за первый месяц.

Я ещё в позапрошлом феврале объяснял, что все эти ахи и охи бессмысленны, и по итогу года дефицит оказался на уровне запланированного. С «Газпромом» примерно та же история.

Начнём с тезиса «рекордный убыток из-за коллапса продаж в Европе». Один он уже говорит о непрофессионализме человека, который его транслирует, поскольку чистая прибыль (убыток) может уменьшиться или увеличиться даже при росте валовых продаж. «Коллапс» можно диагностировать только по выручке.

Выручка «Газпрома» снизилась на 27% год к году до 8,5 трлн рублей. Однако 2022 год был рекордным по этому показателю (11,7 трлн рублей) из-за высоких цен на газ. Предыдущий рекорд (10,2 трлн рублей) был в 2021 году по тем же причинам.

Для сравнения: в 2020 году выручка составила 6,3 трлн рублей, хотя это тоже своего рода аномалия — из-за пандемии и низких цен на топливо.

Итак, в «нормальном» 2019 году доходы «Газпрома» были 7,7 трлн рублей. Умножьте это значение на инфляцию и текущий результат — и так называемый «коллапс» неожиданно превратится в нечто похожее на норму.

Теперь посмотрим на мир. Выручка Chevron, Exxon Mobil и Shell упала на 17% год к году в 2023 году, Saudi Aramco — на 18%, Total — на 19%. На таком фоне падение показателей «Газпрома» уже не кажется столь удручающим. Но это только на первый взгляд.

Учитывая средневзвешенный курс рубля за 2022-2023 годы, его доходы составили ~$172 млрд и ~$101 млрд соответственно. То есть речь идёт о фактическом падении доходов на 42%. Это очень хреново, но говорит не о катастрофе, а о том, что результат в два раза хуже, чем в международном нефтегазовом секторе.

При среднерыночной динамике «Газпром» должен был заработать $138 млрд, а заработал только $100 млрд. Повторюсь: это очень хреново. Однако в 2020 году было около $87 млрд, и мы как-то выжили.

В марте 2022 года я успокаивал россиян и писал, что «спрос на отечественные углеводороды неизбежен как восход солнца» — подразумевая, что нельзя просто вычеркнуть Россию из мирового энергетического рынка (западные СМИ писали, что можно).

Но если бы тогда Уоррен Баффет сказал мне, что выручка «Газпрома» в 2023 году будет равняться $100 млрд, то я, несмотря на авторитет «Оракула из Омахи», был бы уверен: дедушка бредит.

Ну а теперь переходим к прибыли, точнее — к первому за долгие годы убытку в 628 млрд рублей.

Газа продают мало, а расходы, в том числе на сотрудников, никуда не делись, поэтому теперь некогда очень прибыльная компания теряет огромные деньги. Так думают обыватели, которые на самом деле не понимают, что такое бухгалтерская чистая прибыль.

Компания «Рога и Копыта» может заработать больше денег на продаже своих товаров, чем в прошлый период, но если у неё сгорел склад или кто-то взорвал её газопроводы, то в отчёте чистая прибыль может превратиться в чистый убыток.

Консолидированная бухгалтерская прибыль или убыток из Income Statement говорит об изменениях в балансе за определённый период времени, а не о фактическом движении денежных средств — для него есть Cash Flow Statement.

Так, операционная деятельность «Газпрома» принесла группе 2,3 трлн рублей реальных денег в 2023 году против 2,2 трлн рублей в 2022 году. Поэтому я и говорю: тот, кто связывает убыток с «коллапсом продаж в Европе», не заслуживает внимания.

Дальше давайте разберёмся, чем обусловлен убыток — помимо роста капитальных расходов, инвестиций в развитие и сделок по поглощению.

Посмотрев на операционные расходы, первым делом замечаем строку о переоценке нефинансовых активов, которая привела к нереализованному (сугубо бумажному) убытку в 1,145 трлн рублей (+35% год к году).

Как это работает? Представьте, что предприятие купило автомобиль или оборудование с прогнозируемым сроком службы в десять лет и отразило его стоимость в балансе. Каждый год актив будет терять 1/10 стоимости, и именно эти нереализованные убытки будут отражаться в Income Statement.

Так, если какой-то актив взорвали и он ржавеет на дне моря, прогнозируемый срок его эксплуатации сокращается, а сам он быстрее обесценивается.

Расходы на износ естественны для каждой компании, но у «Газпрома» они выросли в 2023 году на 302 млрд рублей (на 35%), и эта сумма не имеет ничего общего с маржей. Но куда существеннее выглядят убытки по курсовой разнице: в последнем отчёте они составили 191 млрд рублей против плюса в 219 млрд рублей в 2022 году.

Причём это разница только по операционке. Есть и по финансовым доходам/расходам. Там — минус 652 млрд рублей против плюса в 87 млрд рублей в предыдущем году. На одной курсовой разнице между двумя годами затерялся «триллиончик». Так бывает, когда Минфин обязывает продавать валюту, и российские компании сталкиваются с двойной конвертацией.

Экспортёры вынуждены покупать за рубежом на рубли валюту, чтобы затем в России вновь продавать её за рубли на Мосбирже. Если посчитать прибыль «Газпрома» от продаж в 2023 году с учётом переоценки нефинансовых активов и курсовых разниц 2022 года, то получится не убыток, а чистая прибыль в размере 823 млрд рублей.

Предвижу бестолковые комментарии с обвинениями в манипуляциях: мол, у ватников 628 млрд рублей убытка — это ₽823 млрд прибыли. Ха-ха-ха. Таких трудно вразумить, но лишний раз проговорю: я не манипулирую, а объясняю принципы бухучёта по МСФО/IFRS/GAAP и то, как правильно интерпретировать Income Statement.

У компании «Рога и Копыта» могут рухнуть продажи так, что для покрытия убытков потребуется привлекать огромные кредиты. Но поскольку её доля в стартапе «Сингулярные Технологии» подорожала в 100 раз из-за инвестиций Илона Маска, она отразит кратный рост чистой прибыли. Наличных денег ни хрена нет, а в отчёте огромная чистая прибыль, обусловленная нереализованным доходом.

То есть отчёт о прибыли или убытках без рассмотрения его в комплексе параметров (sic!) говорит, скорее, об изменении ценностей компании за отчётный период (она их прирастила или растеряла?), а не о её способности зарабатывать деньги. Эту разницу необходимо понять и прочувствовать.

«Газпром» растерял несколько сотен миллиардов рублей. И, конечно, это в том числе связано с санкциями, но главным негативным фактором для прибыли компании стала политика России. Государство буквально доит «Газпром».

В 2023 году «национальное достояние» оплатило:

НДПИ — 2.46 трлн рублей.

Акциз — 266 млрд рублей.

Налог на имущество — 243 млрд рублей.

Таможенные пошлины — 594 млрд рублей.

НДС — 234 млрд рублей.

И ещё 106 млрд рублей в виде прочих сборов и взносов.

Итого: 3,9 трлн рублей — не считая косвенных потерь из-за курсовой разницы для поддержания рубля.

В 2022 году — с учётом налога на прибыль и дивидендов — «Газпром» передал государству примерно 6,3 трлн рублей. Чтобы вы поняли, как это много, скажу: в том же году в бюджет от НДФЛ поступило 5,7 трлн рублей. Один «Газпром» принёс государству больше денег, чем вы все вместе взятые.

Никого не удивляет, как жадные олигархи Путина и он сам пошли на такие жертвы ради народа? Не менее забавны возгласы «За что я плачу налоги?!» — особенно от тех, кто платит пару сотен «баксов» в год в виде 13% от МРОТ, получая часть зарплаты в конверте. В России — демократия: кто платит, тот и музыку заказывает.

Газеты пишут про убыток «Газпрома» как про роковое известие, которое возникло как гром среди ясного неба. Однако любой годовой отчёт по определению трудно назвать сенсацией, потому что есть промежуточные отчёты. Если вас глубоко встревожил «рекордный за 25 лет убыток», то вы, вероятно, просто за ними не следите.

Повторюсь: самое удивительное в отчёте то, что спустя два года после начала СВО и введения тысяч санкций, выручка «Газпрома» превышает $100 млрд. Поэтому краха «национального достояния» ждать не стоит — правда, как и дивидендов от него за 2023 год, ибо коэффициент «чистый долг/EBITDA» вырос до 3, а для выплаты он должен быть <2,5.

Впрочем, вопрос о дивидендах, скорее, политический — и решать здесь тоже будет государство. Поэтому вероятность того, что Газпром порадуется своих акционеров выплатой ~15 рублей на каждую бумагу сохраняется.

Большое спасибо всем за внимание. Если вам интересны подобные разборы — подписывайтесь на мой канал «Грокс».