Заработал за 3 года 21,62% и этим хвастаюсь?

Не мог пройти мимо типичного для моего ежемесячного отчёта комментария, просто полностью его приведу, как он был, и расскажу, в чём типичная ошибка всех, кто пишет примерно одно и то же из раза в раз.

Комментарий был к моему отчёту за апрель. Сам комментарий был на VC, но не суть — подобные мнения часто встречаются вообще где угодно.

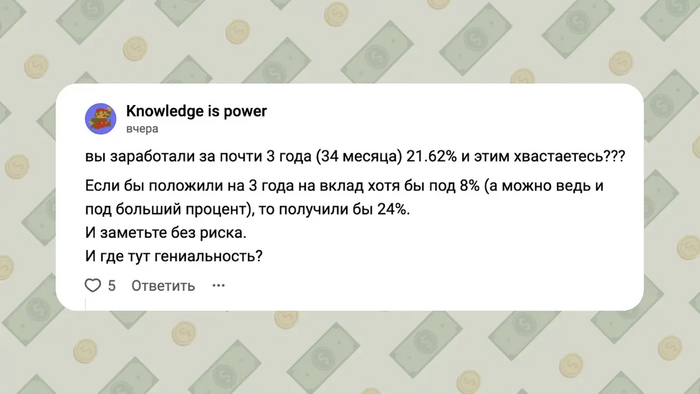

«вы заработали за почти 3 года (34 месяца) 21.62% и этим хвастаетесь??? Если бы положили на 3 года на вклад хотя бы под 8% (а можно ведь и под больший процент), то получили бы 24%. И заметьте без риска. И где тут гениальность?»

Короткий ответ: если бы у бабушки был ***, она была бы дедушкой.

Ну а теперь более развёрнуто.

1. Хвастаюсь — нет. Просто делюсь своим опытом, да и хвастаться мне на самом деле нечем. Я не считаю себя гениальным инвестором ни в коем случае. Я смотрю на других инвесторов и вижу, что они круче, экспертнее, но и они не хвастаются. Да, я горжусь своими результатами и успехами, какими бы они не были, но не хвастаюсь ни в коем случае.

2. 21,62% — это суммарная доходность, которая считается так: (100% / сумма пополнений) * (текущая стоимость - сумма пополнений). Сравнивать её со среднегодовой доходностью ни в коем случае нельзя, поскольку пополнение было не единоразовым, а в течение всего периода — 34 месяцев.

3. Возможность вернуться в прошлое и вложить всю сумму, которую я вложил за 34 месяца, на вклад — интересное предложение, жаль, что это невозможно. Кстати, тогда ставки по вкладам были даже пониже, ключ был 5,5%, потом стал расти.

4. Стоит понимать, что такое доходность по XIRR. Она оценивает результаты денежного потока, а именно сумму инвестиций, полученного дохода (изъятого со счёта) за период и суммы остатка на конец. То есть, учитывает как раз то, что я вносил разные суммы в разные периоды времени, а не в июле 2021 года внёс сразу всю сумму. Надеюсь, это понятно. Доходность по XIRR у меня сейчас более 14%. Это как если бы я каждый раз вкладывал деньги на депозиты под 14% годовых, но только в депозитах эта величина была бы постоянной, а в акциях и облигациях и пр. она меняется, потому что (эврика!) постоянно меняются стоимости всех активов. Да, 14% — это не предел мечтаний, полностью согласен. Нужно стремиться к получению большей доходности, даже с моей консервативной стратегией. Но также стоит принять во внимание падение акций в 2022, а ещё падение облигаций из-за подъёма ставки ЦБ в 2023. То ли ещё будет.

5. Ну и про вклады. Да, хорошая история про вклады. Можно пользоваться, ничего против них не имею. Более того, у меня вклад даже есть. А ещё у меня финансовая подушка безопасности на накопительных счетах. Но я всё же инвестирую в те же облигации, в которых доходность выше вкладов. Вклад под 16% на 3 года — это аналог облигации с ежемесячным купоном условно около 13,2%. Да, есть нюанс с налогом, но у меня лимит уже и так полный. Большинство людей не видят ничего кроме %% и сравнивают тёплое с зелёным, а острое с мокрым. И потом пишут остроумные, как им кажется, комментарии.

Я как бы не против того, чтобы кто-то считал чужие деньги, в том числе и мои, но надеюсь, что у большинства людей матчасть не на уровне «зачем покупать акции Лукойла с дивдоходностью 6%, когда по депозитам 16%». Впрочем, каждому своё, а кто не понял, тот поймёт.

Подписывайтесь на мой телеграм-канал про инвестиции, финансы и недвижимость.