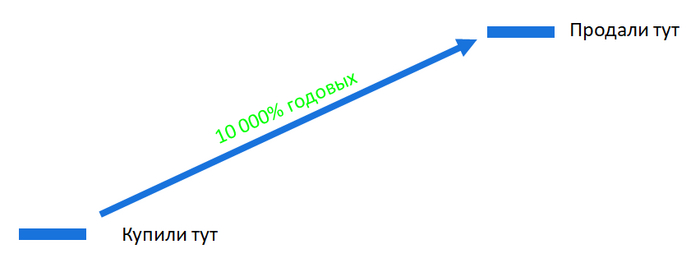

10 000% годовых. Просто. Без рисков. В IT

Пост - и шутка, и серьезный разговор одновременно. Навеян мыслями про манипулирование цифрами и выдачу желаемого за действительное. А также, тенденциями современных IPO (Астра, Диасофт – привет 👋)

Начнем издалека

IPO – первичное публичное размещение акций. Т.е. до IPO компания не публична, у нее нет оценки стоимости, а ее акции нельзя купить или продать на бирже

Обе компании из IT. У каждой – колоссальный спрос на акции, хотя оценка не самая низкая.

Что с оценкой?

Обе компании продают будущее, ожидания роста. Астра разместилась по мультипликаторам:

🔹Цена / капитал = 43,1

🔹Цена / выручка = 13

🔹Цена / прибыль = 19

P/BV (цена/капитал) на уровне 43 значит, за каждый рубль капитала компании инвестор платит 43 рубля своих. P/S (цена/годовая выручка) – 13. Вы покупаете компанию за 13 годовых выручек

Выдуманный пример: телеграмм-канал 🐳Кит.Финанс с рекламы зарабатывает 50 тысяч в месяц, которые идут на платные данные, статистику, СПАРК, и многое другое. Прибыль 0. Годовая выручка 600 тысяч (=50х12). Значит оценка 13-ти годовых выручек – 7,8 млн рублей

Кто готов купить канал Кит.Финанс почти за 8 млн? Нет? А за Астрой выстроилась очередь. Потому что она продает инвесторам не текущие показатели, а будущие

Мультипликаторы Диасофт скромнее:

🔹Цена / капитал = 15,5, после IPO (когда получат свежий кэш) ~10

🔹Цена / выручка = 5,7

🔹Цена / прибыль = 14

Но суть та же: продается не текущий бизнес, а будущие прибыли. Компания собирается вырасти в 6 раз

Но вернемся к заголовку поста и к кликбейтному интро:

Где 10 000% годовых? Где манипулирование цифрами?

Ажиотажный спрос, информация о котором распространялась инсайдерами еще до окончания приема заявок – спровоцировала еще больший спрос спекулянтов, которые запрыгивали в последний вагон в надежде продать в первые дни

Как это работает?

За пару дней до окончания сбора заявок выходит статья, где представитель организатора IPO говорит о переподписке в 10 раз. Значит желающих купить в 10 раз больше самих акций. Можно подать заявку в расчете, что после начала торгов цена вырастет. Понимая, что реально акций дадут меньше (спрос ведь в 10 раз больше) – спекулянт ставит на покупку больше, чем ему нужно, тем самым… раздувая переподписку еще больше, чем она была.

Мы сами поучаствовали в такой истории в Астре в онлайн эксперименте: фундаментально компания не нравилась из-за сверхвысокой цены. Но увидев статью о переподписке в 13 раз – оставили заявку, получили предсказуемо низкую аллокацию, и почти сразу продали, заработав 40% за один день. Без риска

Откуда 10 000% годовых?

Вчера акции Диасофт выросли на 40% за день. Хотя, такой график даже графиком нельзя назвать. А рост – нельзя назвать ростом. Просто переставили цену, просто прочерк))

В среднем в году 247 рабочих дней, что дает 9880%. И это еще без сложных процентов.

Но правда жизни такова, что в Астре дали аллокацию ~5%, в Диасофте еще не посчитали, но диапазон 1-10%, предпочтение отдавали небольшим заявкам.

Выводы

На перегретом рынке 2 крайности: или по высоким оценкам размещаются посредственные компании, или хорошие/отличные компании привлекают фантастический спрос и всем достается по чуть-чуть. Словом: оставить заявку на 100 тысяч, а получить 9 – нельзя назвать инвестированием.

Подобные IPO оставляют двоякое послевкусие: рост в процентах был, а в деньгах хватит только на кино.

Желаем и Астре, и Диасофту кратного развития бизнеса, роста прибылей, и новых SPO, чтобы в следующий раз всем достались акции! А российскому рынку - новых интересных компаний, которые мы будем разбирать в Кот.Финанс