В каких случаях нужно подать налоговую декларацию:

Вы продали в 2023м году недвижимость, которой владели меньше 5 лет (есть отдельные ситуации, когда этот срок снижается до 3 лет)

Вы получили в подарок ценные бумаги, недвижимость или авто (считаются только подарки не от близких родственников - супругов, родителей, детей, братьев и сестер, бабушек, дедушек, внуков).

Вы получили доход из источника, не являющегося налоговым агентом. Например, от сдачи в аренду недвижимости.

Доход от операций с валютой на бирже также попадает под этот пункт. Брокер не является налоговым агентом по валютным операциям.

Золото в виде GLD_TOM тоже считается валютой. Если вы получили в 2023-м году доход по нему, то нужно подавать декларацию.

Вы получили доход от источника за рубежом. Дивиденды от иностранных акций тоже считаются.

Вы хотите получить налоговый вычет. Любого вида - социальные, стандартные, имущественные, инвестиционные).

Когда нужно подавать декларацию

До 2 мая 2024 – срок подачи декларации при наличии доходов (п. 1-4 предыдущего раздела).

До 15 июля 2024 – нужно заплатить налог по декларации.

До 1 декабря 2024 – нужно заплатить налог по налоговому уведомлению. Возникает, когда налоговый агент (работодатель, банк, брокер и т.п.) не может удержать налог с доходов. Например, если в январе 2024 года на брокерском счете не было достаточно средств, чтобы уплатить налог. Сюда же попадает повышенный налог, если сумма доходов за год превысила 5 млн. рублей. И налог на проценты по банковским вкладам.

До 31 декабря 2024 – срок подачи декларации для получения вычетов. Если у инвестора нет налогов, которые нужно обязательно задекларировать.

Лучше не тянуть до последнего дня, т.к. могут быть технические сбои, высокая нагрузка на сервисы, задержки с переводами денег. Имейте запас в несколько дней на всякие непредвиденные препятствия.

Ниже вы найдете инструкцию по заполнению налоговой декларации для инвестора

Содержание инструкции:

Кому и в какие сроки нужно подавать декларацию

Особенности декларирования разных видов доходов

Условия получения налоговых вычетов

Заполнение декларации при продаже валюты и драгоценных металлов (со скриншотами из ЛК налоговой)

Заполнение декларации при получении дивидендов от зарубежных компаний

Заполнение декларации для получения социальных вычетов

Заполнение декларации для получения вычета по ИИС-А

Заполнение декларации для учета убытков прошлых лет

Список необходимых подтверждающих документов при подаче декларации

Формат инструкции - PDF, должен нормально читаться на любых устройствах.

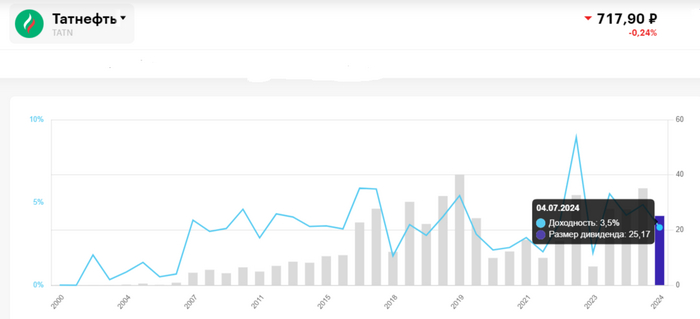

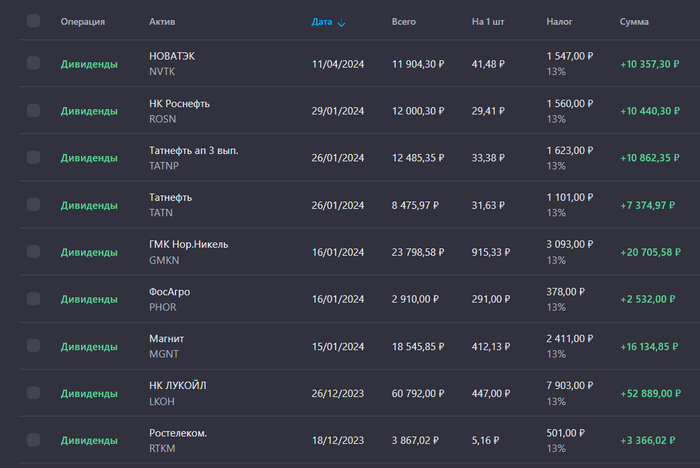

⛽️ Совет директоров Татнефтирекомендовал финальные дивиденды за 2023 г. в размере — 25,17₽ на каждый тип акций (див. доходность составит порядка ~3,5% на каждый тип акций, если опираться на текущие цены). Дата закрытия реестра — 4 июля 2024 г. Чтобы получить дивидендную выплату, то последний день для покупки акций — 3 июля.

Напомню вам, что ранее компания выплатила дивиденды за I полугодие и 9 месяцев 2023 г. в размере — 62,71₽ на каждый тип акций, сумма же всех дивидендов за 2023 г. может составить — 87,88₽ (12,25% див. доходности по текущим ценам, впечатляет). Ранее в своём обзоре я отмечал, что эмитент перешагнул порог выплат согласно дивидендной политике компании (50% от чистой прибыли по МСФО/РСБУ, где значение ЧП больше), а значит следующая выплата будет сверх этой нормы, тогда прогноз был в 23-36₽ на акцию, ибо республика нуждается в денежном потоке. Так в общем и получились, заплатили 71% от чистой прибыли, порадовав акционеров и Татарстан, но я бы заострил внимание на некоторых фактах из отчёта:

💬 При средней цене за бочку во II полугодии 2023 г. — 6500₽ (это выше, чем в I п. 2023 г. и II п. 2022 г.) чистая прибыль выросла всего на 1%, а операционная снизилась. Почему так получилось? Проблема в налогообложении, государство неплохо так "зарабатывает" на нефтянки.

💬 Что же насчёт чистой прибыли 25₽ млрд принесли курсовые разницы, в 2022 г. был убыток на те же 25₽ млрд. Доходы по % увеличились на 33% (учитывайте рост ставки) до 10,3₽ млрд, а вот расходы по % увеличились почти в 4 раза из-за учтённого дисконта по финансовым активам на 13,2₽ млрд. Прибыль по переработке чувствительно просела — 170,5₽ млрд (-45% г/г)

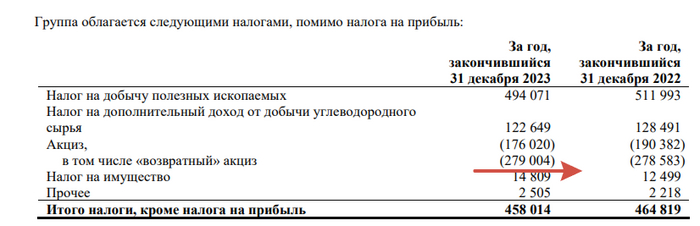

💬 С увеличением налогов, компания получает компенсацию в виде выплат государством по топливному демпферу. В 2023 г. компания получила 279₽ млрд (в 2022 г. получили 278,5₽ млрд, но в 2023 г. выплату временно срезали в 2 раза), это 78% от операционной прибыли эмитента, да Татнефть зависит от данной выплаты и сильно.

💬 Кэш на счетах эмитента снизился почти вдвое — 84,1₽ млрд. Всё из-за инвестиционной деятельности — 223,6₽ млрд (+39% г/г), компания инвестировала в текущие активы, купила шинный бизнес и турецкие заправки за 27,3₽ млрд (прибыль составила — 4,5₽ млрд).

💬 Чистые денежные средства, полученные от ОП, снизились, а из-за возросшего CAPEXа сократился FCF — 103₽ млрд (-48% г/г). Учитывая дивидендные выплаты за 2023 г. — 204₽ млрд, то выплата дивидендов будет в долг (залезли в кубышку).

Конечно, у компании есть и плюсы:

🛢 Приобретённый шинный завод Nokian за пол года принёс 14,2₽ млрд, при выручке 22,5₽ млрд (купили его с дисконтом за 285€ млн или 28,5₽ млрд по текущим).

🛢 Сегмент разведки и добычи заработал вдвое больше — 219,4₽ млрд.

🛢 Чистый долг продолжает быть отрицательным — 61,3₽ млрд (долги составляют 22,8₽ млрд).

🛢 Татнефть может вернуться к повышенным дивидендным выплатам, свыше 50% от чистой прибыли.

📌 Но сегодняшнюю цену считаю справедливой и не вижу дальнейших драйверов для роста (всё же минусов больше: кубышка сократилась вдвое, прибыль по переработке знатно просела, многое зависит от демпферных выплат и главное, что большая часть экспорта сырой нефти поставляется трубопроводом Дружба через Украину), поэтому после отчёта я продал акции Татнефти зафиксировав прибыль в 70% (попутно получая дивиденды), при этом цена акции после продажи снизилась.

46. Покупая акции, вы не покупаете ровным счетом ничего. При банкротстве и национализации компаний, а скоро это произойдет повсеместно, вы просто останетесь с нулем.

47. Никакие финансовые показатели не влияют на стоимость акций от слова совсем. Компания может быть убыточная наглухо, но стоимость акций будет в космосе, и наоборот.

48. Фондовым рынком управляет определенная группа людей. У них свои правила, свои цели. И в этих целях нет пункта, чтобы вы что-то заработали.

49. Выигрывает на фондовом рынке лишь тот, кто успеет выйти из него. А для этого надо обладать информацией.

50. Фондовый рынок гораздо жестче казино.

51. Тот, кто говорит, что можно заработать на фондовом рынке в нынешнем его состоянии - врет.

52. Реальный фондовый рынок должен работать лишь на дивидендах, сколько компания заработала, столько и должны получить вы, согласно вашему пакету акций. Никаких других денег не существует в природе, если это не идет по схеме пирамиды, что и происходит с нынешним рынком.

53. Курсовая стоимость акций - это обман, ее не существует.

54. Если вы держите сейчас акции, то вы в любом случае потеряете свои деньги из-за внешних мировых событий, и того, что написано выше.

55. На фондовом рынке не работает, ни фундаментальный, ни технический анализ.

Мы постарались сделать каждый город, с которого начинается еженедельный заед в нашей новой игре, по-настоящему уникальным. Оценить можно на странице совместной игры Torero и Пикабу.

Я писал похожую статью в 2021 году, и с тех пор многое изменилось! Международные санкции, направленные в том числе против обычных россиян, внесли коррективы. В этом материале собраны факты и рекомендации, актуальные по состоянию на апрель 2024 года. Если для вас актуальная тема инвестиций и разумного сохранения ценности денег, прочитайте эту статью или сохраните её для изучения в будущем.

Этот пост - не реклама ничего, мне не приплачивают ни банки, ни брокеры. И даже наоборот - брокерам и банкирам очень бы хотелось, чтобы вы половины из этих фактов не знали, ведь они потеряют часть заработка, если каждый их пользователь будет погружен в детали.

Я здесь не буду раскрывать вопрос активной торговли на бирже. Поэтому тут не будет ничего про фьючерсы, нефть, шорты, плечи и проч. Я на фондовый рынок пришел инвестировать и накапливать в долгую. Об этом и расскажу.

ЗАЧЕМ ИНВЕСТИРОВАТЬ?

1. В России практически отсутствует система накопительной пенсии.

Не стоит питать надежд на то, что в пенсионной системе России вдруг появятся средства, которые смогут сделать его недефицитным, а наши пенсии - достойными. Я писал об этом недавно в своем исследовании, которое впоследствии цитировали в СМИ: Будет ли пенсия у родившихся в восьмидесятых?

2. Самый действенный способ решить эту проблему - начать откладывать на пенсию самостоятельно.

Если сам о себе не позаботишься, никто не позаботится

Способ не самый справедливый. Мы делаем нехилые взносы в Социальный Фонд России с каждой своей зарплаты. А здесь ещё сверх этой суммы откладывать самостоятельно. На это осторожно намекает и государство. Недавно были приняты законы, направленные на регулирование Программы долгосрочных сбережений. Государство намекает нам: "Ребят, давайте сами! Чем смогу - помогу. Налоги с ваших доходов буду возвращать, например".

Самые популярные способы "откладывать" - это покупка дополнительной недвижимости под сдачу и накопление денег на банковских вкладах. Но это не единственные способы.

3. Международный опыт подтверждает: инвестиции в фондовый рынок являются важнойсоставляющей накопительной пенсионной системы.

Конечно, у российского капитализма есть свои особенности. Подмена некоторых понятий, большая доля государства в капитале компаний, пересмотр итогов приватизации 1990-х, санкции... Это всё вынуждает некоторые правила, действующие во всём мире, адаптировать под суровые реалии.

Так например, в развитых странах очень большую роль в финансовой жизни людей занимают негосударственные пенсионные фонды. Они органично встроены в рынок капиталов, их деятельность прозрачна, комиссии за управление справедливые. Причем, чаще всего это счета с возможностью частичного или полного самостоятельного управления. В России НПФ тоже есть. Но есть нюанс.

4. НПФ в России хоть и предназначены для эффективного управления накопительной частью пенсии, их результаты оставляют желать лучшего.

Негосударственные пенсионные фонды (НПФ) работают в чьих угодно интересах, но не в интересах своего клиента - будущего пенсионера.

Кстати, мой НПФ ВТБ, который управляет небольшими средствами накопленными до 2014 года, показывает результат и того хуже. В 2023 году он тоже отстал от инфляции. Вероятно, потому что выросла доля загадочных "Прочих активов" с 0,3% до 18,4%. А проверить, что это такое и куда пошли мои пенс. накопления, не представляется возможным.

В то же время, самостоятельное управление сбережениями за последние три года принесло мне результат лучший чем у НПФ: +34% (без учета налоговых вычетов) против +14,6% номинальной доходности. И это при том, что я пережил крупнейшее обрушение рынка акций в 2022 году.

5. В России есть возможность для того чтобы начать накапливать на пенсию нормально.

Речь о системе Индивидуальных инвестиционных счетов (ИИС), информация об этом будет в соответствующем разделе ниже. Впервые за 9 лет существования ИИС государство проявило смелость и официально с 2024 года ИИСы являются частью Программы долгосрочных сбережений - читай, накопительной пенсионной системы.

6. Если вам не нравится российская система, и вы предпочитаете зарубежные инвестиции, "варианты" по-прежнему есть.

Хоть и трудностей с ними сейчас предостаточно. Но о них лучше через год-другой, риски перекрытия этого ручейка сейчас существенные.

КАК И ГДЕ ОТКРЫТЬ СЧЁТ

7. Каждый крупный банк имеет свою собственную компанию-брокера.

Сбербанк, ВТБ, Альфа, Тинькофф - у всех них есть компания-брокер, встроенная в систему. Какой банк нравится (каким пользуетесь в своей обычной жизни) - туда в первую очередь и надо смотреть. Я выбирал брокера по такому принципу шесть лет назад, и по-прежнему считаю эту рекомендацию актуальной.

Здесь не место для экзотики! В сфере крутятся мошенники, уверены ли вы, что не попадёте в их лапы, выбирая среди мелких "экзотических" брокеров? Безопасности будет посвящен целый раздел ниже.

Я не сторонник выбора брокера по дешевизне или по отзывам из интернета. Что выгодно одному типу клиентов, может быть невыгодно другому.

8. Риски "мелких брокеров" действительно существуют.

Даже если опустить проблему откровенного мошенничества, когда неопытный человек может выбрать ненастоящую брокерскую компанию, в кризисные времена у мелких брокеров могут возникнуть ощутимые проблемы. Так например, в 2022 году одна из таких российских компаний заставила сильно понервничать своих клиентов. Я описывал эту ситуацию: Российский Lehman Brothers: УНИВЕР КАПИТАЛ. Что случилось? Объясняю простыми словами

Впоследствии проблему разгребли, спустя длительное время клиенты все-таки вернули свое имущество. Но количество седых волос на их головах явно прибавилось.

9. В России фактически осталась одна биржа - Мосбиржа.

На Мосбирже торгуются все российские акции, самые разные виды облигаций (обычные рублевые, валютные и даже привязанные к цене грамма золота), металлы (золото, серебро) и валюта.

До недавних пор активную деятельность вела СПБ Биржа, но её операционная деятельность сейчас разрушена санкциями. Акции клиентов СПБ Биржи, не успевших вовремя среагировать на санкции, сейчас заморожены. Это действительно крупная проблема для всего инвест-сообщества нашей страны, речь идет по разным оценкам о суммах 1,5-2 трлн рублей средств частных лиц. Правительство РФ начало заниматься частичной разморозкой средств путем обмена зеркально замороженных средств недружественных нерезидентов.

10. Нам доступно как самостоятельное управление, так и доверительное управление.

Я - сторонник самостоятельного управления собственными сбережениями. Я прекрасно понимаю, что для начинающих этот путь может быть сложным. Но и конкретной пользы такой путь может принести очень много - не только в части экономии средств, но и в части приобретения знаний о том, как устроен мир.

Вам будут обязательно предлагать доверительное управление при открытии счёта. Ведь это очень выгодно для брокера. Но вам следует запомнить одну вещь: если вы сумели найти в интернете эту статью и прочитать её, значит вам хватит навыков для самостоятельной покупки и продажи акций или облигаций на бирже.

11. Доверительное управление бывает разным: чем меньше ваше пространство для принятия решений, тем больше комиссий с вас возьмут.

К примеру, вы можете открыть счёт с самостоятельным управлением, и среди множества инструментов найти биржевые фонды - например, биржевой фонд на акции российских компаний. И не заморачиваясь с выбором и отслеживанием отдельных компаний, купить такой фонд. И в любой момент продать этот фонд, купив другой или (приобретя достаточный опыт) купив уже отдельные бумаги. Назовём это "частичным доверительным управлением" и поговорим об этом подробнее в следующем разделе.

А есть вариант полного доверительного управления, когда вы просто передаёте управляющему n-ую сумму денег, он вам показывает буклет с красивыми названиями стратегий, вы пальцем тыкаете в понравившуюся и впоследствии очень приблизительно можете понимать, что происходит с вашими деньгами. Как правило, выход из подобных стратегий сопровождается дополнительными комиссиями-штрафами, да и в целом комиссии могут быть такими большими, что вся та надбавка поверх инфляции, которую ожидают от фондового рынка, осядет в кармане управляющего. Самый забавный момент заключается в том, что он может просто набрать паевые фонды в разной пропорции, и с ничего не подозревающего клиента будут драть две комиссии одновременно - за управление под управлением.

12. А вот комиссии за отдельные сделки - это нормальная, здоровая практика.

Я сравниваю брокеров с интернет-провайдерами, в этом плане их бизнес схожий: интернет-провайдер предоставляет вам доступ в интернет, беря с вас некоторую плату, брокер предоставляет вам доступ на биржу, тоже беря с вас плату за это.

Ознакомьтесь с этими комиссиями, чтобы понимать, на каких действиях и сколько вы будете платить. Чаще всего - это комиссия за сделки (хорошей считается комиссия до 0,1% от объема покупки или продажи) и ежемесячная комиссия (этот формат комиссий постепенно уходит в небытие, и сдирать сотню-другую рублей просто за сам факт - считается уже плохим тоном).

Иногда бывает, что по умолчанию ставится тариф с чуть большими комиссиями, и его следует сменить. Например, в Сбере самый выгодный тариф для обычного клиента называется "Самостоятельный", в ВТБ это тариф "Мой Онлайн". По другим брокерам можно задать вопрос в комментариях, люди помогут.

Есть тарифы, на которых комиссия за сделки уменьшается с нарастанием объемов торгов. Есть такие тарифы, на которых выгоднее покупать валюту.

13. Походы с наличными в кассу для пополнения брокерского счёта остались в прошлом.

Помнится, ещё в 2018 году я делал это, а сейчас это невозможно себе представить. Брокерский счет внутри одного банка-брокера пополняется в обычном банковском приложении. Пополнение брокерского счёта с чужого банка сейчас как правило происходит через Систему быстрых платежей (СБП), и с 1 мая переводы между собственными счетами будут иметь огромный лимит - до 30 млн рублей бесплатно.

ИИС - Индивидуальный инвестиционный счет

Вычеты иногда проще получать в упрощенном порядке - буквально двумя нажатиями кнопки

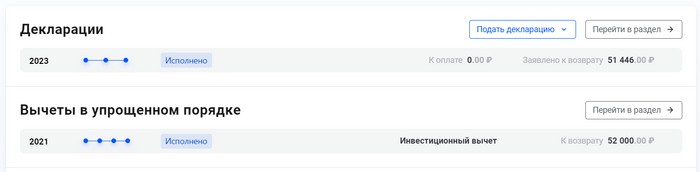

14. Государство заинтересовано в том, чтобы вы занимались долгосрочными сбережениями, так что предоставляет ежегодный инвестиционный вычет.

Вычет можно использовать каждый год (если вы платите НДФЛ). На данный момент предельный размер вычета составляет 52000₽ для граждан, уплачивающих налог по ставке 13% и 60000₽ для тех, кто платит 15%. Для того чтобы получить такой вычет, нужно внести в течение года на счет ИИС 400 тысяч рублей (если внесли меньше, просто получите пропорционально меньший вычет).

С 2024 года программу ИИС видоизменили. Если ранее открытые счета можно было закрывать через 3 года без штрафов и возвратов полученных вычетов, то для открытых в 2024 году ИИСов этот срок составляет уже 5 лет. С другой стороны, новые ИИСы теперь имеют киллер-фичу. Помимо вычетов на взнос, теперь на них не облагается налогом прибыль до 30 миллионов рублей. Если на старых ИИС приходилось платить налог с прибыльных сделок, то сейчас он фактически отсутствует для 99% владельцев таких счетов, ибо нужно быть очень богатым (или очень удачливым), чтобы получить прибыль свыше 30 миллионов за несколько лет существования счета. А потом этот счет можно переоткрыть, и счетчик будет считать заново.

15. Для ИИС есть строгое ограничение: "вынуть" деньги без "штрафа" можно только через несколько лет после его открытия.

"Штраф" - это как раз размер тех вычетов, которые вы фактически получили с конкретно этого счёта. Сейчас система усложнилась, и для тех ИИС, которые были открыты до 2024 года, этот срок составляет три года. Для ИИС открытых в 2024 году срок составляет 5 лет. Для ИИС открытых в 2025 году и после - он постепенно увеличится вплоть до 10 лет.

Если еще не успели получить вычет, а деньги снять надо - все ваши деньги будут целы. Вы просто лишитесь права на вычет в этом году.

Если получили вычет и потратили его - при досрочном закрытии счёта вычеты придется вернуть. Но ваши деньги остаются вашими.

16. Если срок уже прошел, ИИС закрывать необязательно, можно продолжать им пользоваться и закрыть в любой момент без штрафов. Вычеты можно получать и дальше, не переоткрывая счет заново.

В целом, ИИС - это про обмен бонусов от государства на ваши обещания не убегать с деньгами с фондового рынка.

Лично я пользуюсь ИИС с 2019 года. Правда, я уже переоткрывал ИИС заново - но делал я это для своих ушлых меркантильных замыслов. Я планирую в 2024 году свой прежний ИИС трансформировать в новый, чтобы получить возможность не облагать налогом прибыль от акций на сумму до 30 млн рублей. Так как нас в семье двое (я и жена), то и ИИС у нас два, а значит ежегодные вычеты составляют до 104000 рублей. Деньги немаленькие, очень приятный бонус.

17. С ИИС, открытых в 2024 году запрещен даже частичный вывод средств. В то время как со старых ИИС по-прежнему можно настроить вывод дивидендов и купонов в банк.

Ранее была распространена услуга вывода дивидендов и купонов на отдельный счет. Это помогало тем людям, у которых нет 400 тысяч в год, немного оптимизировать свои пополнения и увеличить вычет. Дивиденды заводились с банковского счета обратно и считались новым пополнением счёта.

Этой лазейкой пользовались хитрые парни, которые покупали акции перед датой дивидендной выплаты с максимальным кредитным плечом, а после прохождения этой отсечки, сразу продавали эти акции. Таким образом, после нескольких повторений процедуры, ИИС становился пустым, а все деньги были выведены через дивиденды.

Из-за существования этой лазейки и её использования, государство решило прикрыть вывод дивидендов для всех. К сожалению. На старых счетах это может ещё работать.

АКЦИИ, ОБЛИГАЦИИ, ФОНДЫ, ДРАГОЦЕННЫЕ МЕТАЛЛЫ

18. Акция - это такая ценная бумага, купив которую вы становитесь собственником компании

Да, вы не ослышались. Купив акции Сбербанка, вы становитесь одним из сотен тысяч собственников Сбербанка. Вот только РФ владеет половиной народного достояния, а вы - одной миллиардной. Но статус у вас - примерно одинаковый. И право на доходы компании хоть и пропорционально вашей доле, но одинаковое.

19.Акция скачет словно арабский жеребец. +1% или -1% в день - это движение абсолютно нормальное, не зависящее практически ни от чего и при этом от всего сразу.

Это движение - как белый шум, как помехи на графике длиною в много лет.

Но при этом на супердлинном горизонте (20, 50, 100 лет) акции зачастую растут сильнее других биржевых инструментов.

Изначально это падение на 1% всего лишь за день может пугать частного инвестора, и он начинает искать в новостных лентах причину падению: а может, сейчас как рухнет? А может, продать пока не поздно? Но со временем, этот синдром проходит.

Например, я сейчас знать не знаю, насколько выросли или упали те или иные акции в моем портфеле. А любые существенные новости дойдут до меня и так.

20.Кстати, о Сбербанке. Купить его акции можно в минимальном количестве 10 штук. Это называется "минимальный лот".

Иногда бывает 1 лот = 1 акция (пример - Яндекс), часто 1 лот = 10 или 100 или даже больше акций.

Лот из 10 акций Сбербанка на момент написания стоит 3000 рублей. Немного, правда? Акции ВТБ - вообще халява, за лот из 10 тысяч акций можно заплатить менее 250 рублей. Можно брать на сдачу. Но это рубрика "вредные советы" - не берите акции ВТБ, пока не узнаете, что это за компания, и как она относится к своим миноритарным акционерам :D

21. Лучшие компании страны, будь то США или Россия, попадают в соответствующий биржевой индекс.

Для России базовым индексом считается индекс Мосбиржи, для США - индекс S&P500. А вообще индексов - куча, особенно секторальных, но пост не об этом. Лично для меня индекс - это прекрасный индикатор того, насколько важна и крупна компания. Например, максимальными весами (от 10% до 15%) в российском индексе обладают Сбербанк, Газпром и Лукойл. Самые крупные компании страны.

22. Купив акцию, вы становитесь настолько полноценным владельцем доли компании, что сможете участвовать в собрании акционеров и проголосовать за то или иное действие.

Такие письма будут приходить на электронную почту, а в случае с некоторыми компаниями - даже в виде бумажного письма.

На таких собраниях обычно можно избрать совет директоров (чаще всего, я голосую по фоткам - за тех кто помоложе и посимпатичнее), проголосовать за выплату дивидендов (или против выплаты) и по прочим скучным вопросам повестки.

К сожалению, после ковида практика проведения собраний акционеров в очном виде ушла в небытие. А раньше по собраниям ходили московские бабушки-дедушки, которые собирали мерч и бесплатные пирожки! Эх, такую традицию похоронили...

23.Облигации - это долговые ценные бумаги компаний (или даже отдельных стран).

Покупая облигацию федерального займа (ОФЗ), вы покупаете долю в госдолге России. Россия заимствовала на рынке деньги, и вы с облигацией на руках получаете выплаты по кредиту по строгому расписанию - раз в полгода. Эти выплаты называются купонами.

ОФЗ даст вам доходность, близкую ко вкладу в банке, но лично я считаю рублёвые ОФЗ даже более надежной вещью, чем банковский вклад. Дело в том, что Россия может выпустить любое количество рублей для того чтобы расплатиться ими по долгам. Это в буквальном смысле делается нажатием нескольких кнопок в личном кабинете.

Коммерческий банк же, в котором вы храните вклад, такой кнопкой не обладает. Если дела у банка пойдут очень плохо, он не увеличит количество рублей нажатием волшебной кнопки. Да, в большинстве случаев вас спасёт система страхования вкладов. Но и она нерезиновая ;) Так например, в 2017 году Банк Открытие (и ещё несколько банков) пришлось санировать именно потому, что АСВ не смог бы покрыть все застрахованные вклады.

24. Корпоративные облигации - то же самое, только в долг вы даёте не России, а компании.

Чем меньше компания, чем сомнительней бизнес - тем ниже её кредитный рейтинг, тем больший процент она платит по кредиту, и тем выше окажется ваша доходность. Тут уж сами решайте, брать ли этот риск невыплаты на себя или нет.

На рынке есть целый сектор высокодоходных облигаций, и опытные люди там забирают сейчас 20-22% годовых без существенных проблем. Но это отдельное мастерство.

25. Собрать свой собственный портфель из ценных бумаг так, чтобы учесть все нюансы - может быть сложно для неподготовленного человека.

Крупные игроки придумали фонды - Биржевые паевые инвестиционные фонды (БПИФ) или Exchange-traded funds (ETF'ы), что суть одно и то же. Фонд покупает на сотни миллионов рублей разных акций или облигаций и продает вам доли в этом фонде. Он даёт вам возможность вложить деньги сразу во много компаний (в широкий рынок), не тратя время и имея скромный бюджет. За это фонд "съедает" комиссию. Сейчас в России комиссии большинства фондов варьируются от 0,5% до 1% в год от стоимости всех вложенных в него активов.

Конечно, такое "частичное" доверительное управление лучше полного доверительного управления, но комиссии и ошибки слежения здесь тоже присутствуют. Пользоваться такими фондами или нет - личное решение каждого.

Например, я ими пользуюсь для части своего портфеля - там где мне не хватает ни времени, ни желания разбираться. Так, я сейчас пользуюсь услугами биржевых фондов в части корпоративных облигаций и денежного рынка.

26. Фонды не от хорошей жизни покупают как можно больше разных бумаг, а потому что главный принцип грамотных инвестиций - диверсификация.

Вкладывать все деньги в одну или даже две компании - ошибка. Даже небольшие суммы обычно делятся между 5, 10, а то и 20 компаниями.

27. На фондовом рынке есть особенный зверь - "денежный рынок".

Он устроен довольно сложно для понимания, но если сильно упрощать, то вот как это работает: некоторые компании не прочь одолжить денежку всего на один день под ставку, очень близкую к ключевой ставке Банка России. Доходность фондов денежного рынка на момент написания статьи составляет около 15% годовых при ключевой ставке 16%, и они очень популярны для того чтобы разместить небольшой остаток средств, который остался "на сдачу" после покупок других бумаг или в случае если инвестору нынешние цены кажутся дорогими, а он ожидает в скором времени снижения стоимости ценных бумаг.

Чаще всего такие фонды можно найти по ключевым словам "Денежный рынок" или "Ликвидность". Наиболее популярны фонды от ВТБ (LQDT), Сбера (SBMM) и Альфа-Банка (AKMM).

28. На бирже есть и инструменты для инвестиций в драгоценные металлы.

Некоторые брокеры позволяют купить на валютной секции Мосбиржи золото и серебро - не искуственный контракт на стоимость, а прямо настоящий металл. Правда, никто слитки курьером после сделки вам не отправляет. Хранится металл в таком случае так же как и акции - в национальном расчетном депозитарии.

Есть также специальные биржевые фонды, которые покупают золото в свои хранилища, а вам продают паи фонда на бирже.

ДИВИДЕНДЫ И КУПОНЫ

29.Прибыльные компании могут вкладывать свою прибыль в собственное развитие, а могут часть прибыли выплачивать владельцам акций в виде дивидендов.

В США дивиденды любят платить 4 раза в год равными долями. В России чаще всего это выплаты 1-2 раза в год.

Некоторые компании (такие как Яндекс) развиваются, и осознанно не платят дивиденды, все деньги уходят в развитие. А Северсталь или Лукойл - компании развитые, и обещают вплоть до 100% от своего свободного денежного потока платить в виде дивидендов.

Чаще всего, об этом известно заранее. У каждой компании есть особый документ - Положение о дивидендной политике. В нем прописаны правила: сколько платим, в зависимости от какого параметра, с какой периодичностью. Бывают, конечно же, случаи, когда компания словно ребенок в пубертатном периоде - сама не знает, чего хочет и меняет по нескольку раз свои же принципы. Но это происходит редко, и такие компании имеют меньше доверия от сообщества розничных инвесторов.

30. Чтобы иметь право на дивиденды, необходимо владеть акциями в "день отсечки", а не весь год и даже не весь месяц.

Схитрить, купив в день отсечки с надеждой продать завтра за те же деньги, не получится. Таких хитрецов - вся биржа, и акции падают в цене ровно на сумму выплаты дивидендов на следующее утро после отсечки в первые минуты торгов.

31.В случае с облигациями, несколько раз в год владельцу приходит купон

А в конце срока - возвращается номинальная сумма. Иногда это работает немного по-другому: есть облигации с амортизацией, когда заемщик возвращает долг по частям - с каждым купоном по чуть-чуть. Изучайте условия прежде чем купить.

Например, если номинал облигации 1000 рублей, она погашается в 2026 году, торгуется за 100% от номинала, а доходность заявлена в 16% годовых, то вам раз в полгода будет поступать по 80 рублей, а в конце срока - вернется и ваша 1000 рублей. Схитрить на купонах не получится даже в теории, потому что у облигации ежедневно растет накопленный купонный доход (НКД), который вы компенсируете продавцу при покупке облигации.

32. Дивиденды и купоны облагаются налогом 13%

Налоги удерживает сам брокер, вам делать ничего не надо.

В случае с акциями, налог удерживается сразу при выплате. А вот в случае с облигациями, деньги приходят полностью, а уже в конце года брокер подсчитывает, сколько вы налогов задолжали и выставляет счет. Второй вариант всяко лучше, потому что сумму налога можно "крутить" остаток года, заработав небольшую копейку с этого.

33.Существуют так называемые "замещающие облигации". Их стоимость зависит от курса валюты, и купоны выплачиваются тоже в пересчете на валютный курс.

Их выпускают российские компании, у которых были долги в валюте, и для удобства российских держателей придумали обновленный вариант таких валютных облигаций, не зависящий от международных санкций. Их тоже можно купить на Мосбирже и получать купоны, привязанные к доллару США или Евро. У вашего покорного слуги такие тоже есть в большом количестве.

Есть даже валютные облигации Минфина РФ, т.е. госдолг России в долларах США. И РФ будет замещать его в ближайшие пару месяцев.

34. В последнее время российские компании начали выпускать облигации в Китайских юанях.

Они популярны среди инвесторов из-за того, что позволяют защититься от роста курса валют. А российским компаниям помогает сразу получить в долг юани, и платить меньший процент, чем по кредитам в рублях. Обычно в документации таких выпусков заранее оговорено, что произойдет, если какие-то экзотические санкции нарушат обращение юаней на бирже. В большинстве случаев, такие облигации могут превратиться в такие же "замещающие" облигации, с выплатами в рублях, но в пересчете на курс ЦБ на дату выплаты.

35. Дивиденды и купоны приходят на тот счет, который вы укажете при составлении договора.

Можно на банковский, можно на брокерский. Правда, не все брокеры поддерживают такую функцию. При поступлении денег на электронную почту приходит соответствующее письмо с отчетом - откуда пришло, сколько пришло, сколько налогов удержано (если удержано).

БЕЗОПАСНОСТЬ

36. Риск есть всегда, даже если вы храните деньги под матрасом.

В ценных бумагах тоже свои риски. В основном, говоря о рисках, рассуждают о банкротстве компании, акции которой у вас есть. В случае с облигациями - это риск дефолта (невыплаты купона или еще хуже - основного тела). Если вы имеете дело только с крупными компаниями, финансовое положение которых устойчиво, этот риск сводится практически на нет.

37. Ваши акции хранятся не у брокера, а в спецхранилище - депозитарии.

А точнее, записи о вашем владении хранятся в целой цепочке депозитариев разного уровня. Например, для российских бумаг корневым является Национальный Расчётный Депозитарий (НРД). Вполне нормальной практикой является применение многоуровневой системы, где у брокера есть свой нижестоящий депозитарий, и он в свою очередь передает данные о владении в НРД. Опять же, речь сейчас о крупных надёжных брокерах, что там у мелких - я не знаю.

38. Ценные бумаги можно переводить от одного брокера к другому, не продавая.

Такую услугу должен предоставлять любой брокер по запросу владельца бумаг, но это может стоить денег.

39. После событий 2022 года, Банк России обязал брокеров хранить ценные бумаги клиентов отдельно от собственных средств.

Выше я давал ссылку на историю с принудительной продажей ни в чем не повинных клиентов из-за проблем у одного небольшого российского брокера в 2022 году. Именно после такого вопиющего случая ЦБ взялся за эту проблему и запретил смешивать клиентские активы. На ошибках учатся.

40. Если вам звонят из Международных финансовых центров и от швейцарских брокеров, приглашают прийти в офис в Москва-Сити, если они очень навязчиво предлагают отдать им ваши деньги, знайте - ЭТО МОШЕННИКИ.

Если вы отдадите деньги, то даже возможно вы будете некоторое время видеть какие-то циферки в личном кабинете (которые будут расти сильнее чем растёт рынок, раз в пять). Но денег своих вы больше не увидите.

Их номера лучше сразу блокировать, в разговоре они ведут себя агрессивно, в какой-то момент вы даже заранее зная, что вас разводят, можете почувствовать лёгкий гипноз.

Мошенники почему-то любят снимать каморку в Москва-сити и гордятся этим, приглашают туда прийти. Они, кстати, почему-то не в курсе, что в России много регионов и городов, и удивляются, когда ты отказываешься от визита в Москву-сити "сегодня после обеда" - ну да ладно, это уже личные наблюдения, не статистика.

41. А теперь о плохом - деньги на брокерском счете в отличие от вкладов в банке не застрахованы.

В случае банкротства брокера, деньги на счету (но не ценные бумаги) будут утеряны. Поэтому не храните там большие деньги - особенно, если брокер мелкий или на горизонте замаячила какая-то военная операция. Мало ли.

В 2024 году уже обсуждается страхование брокерских счетов и ИИС, но пока дальше разговоров дело не пошло.

42. Риски владения иностранными бумагами для россиян по-прежнему существенны. Рассказы про "Санкции не против обычных людей" - враньё.

Я и миллионы частных инвесторов из России до 2022 года пренебрегали этими рисками, за что поплатились. С другой стороны, сейчас таких ценных бумаг на российской бирже уже не купить.

РАЗНОЕ

43. На бирже есть льгота долгосрочного владения.

Если вы держите свои акции три года и не продаёте их, то вы можете использовать льготу долгосрочного владения и не платить налог с прибыли. Не работает в случае с ИИС, но там теперь есть свой необлагаемый лимит.

44. Брокер зарабатывает на комиссиях от сделок, и он ненавязчиво вас всегда будет склонять к совершению этих сделок.

Все эти рекомендации из разряда "продай Х, ведь оно так хорошо выросло" существуют для того, чтобы склонить вас к высокой частотности сделок. Всегда держите этот момент в голове, задумывайтесь, не манипулируют ли вами.

45. Форекс и бинарные опционы - вещи к фондовому рынку имеющие опосредованное отношение.

Ни там, ни там вы не сможете зарабатывать, что бы вам ни лили в уши. Это ближе к азартным играм, нежели к фондовому рынку.

P.S.: Не увидели ответ на животрепещущий вопрос? Напишите его в комментариях. К сожалению, часть текста пришлось сокращать, чтобы уложиться в 30 тысяч символов. Какие-то из тем могут быть не раскрыты подробно.

----

Писал сам, потратил весь день :) Так что тег "Моё". Я веду блог здесь, на Пикабу, и в Телеграм. Моя цель - не завлечь вас в какие-то сомнительные истории, а даже наоборот - уберечь от "ломания дров". Если вам интересен эксперимент с моим ранним выходом на пенсию в суровых российских условиях или тема накопления на фондовом рынке в целом - подписывайтесь где вам удобно.

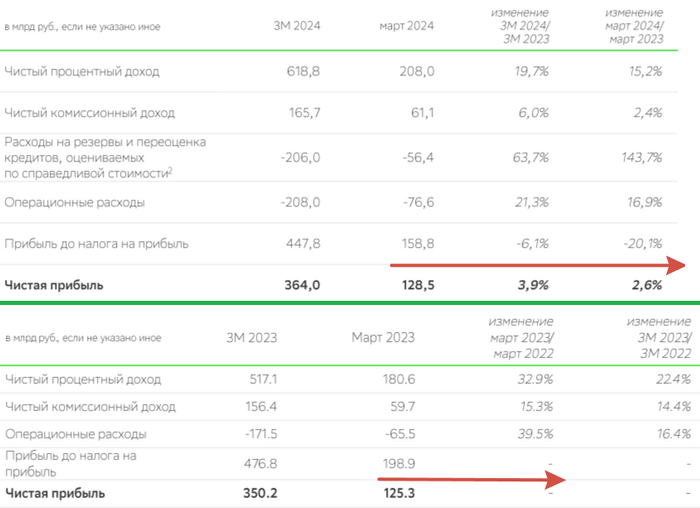

🏦 Сберопубликовал сокращённые результаты по РПБУ за март 2024 г. В марте банк заработал — 128,5₽ млн чистой прибыли, результат выше прошлого года, но если взглянуть на прибыль до налогообложения, то там весомый просадок — 158,8₽ млрд (-20,1% г/г). Именно нормализовавшийся налог в этом месяце помог компании выйти на прибыль в +120₽ млрд, если бы налогообложение осталось на уровне прошлого года, то прибыль составила в районе +80₽ млрд, а это уже совсем другие цифры. Но беспокоится по налогу не стоит, март прошлого года являлся аномалией, дальше всё было гладко. Наибольшее напряжение я испытал после того, как банк не раскрыл цифры по ипотеке и потреб. кредитованию, а привёл только % соотношение:

💬 Портфель жилищных кредитов вырос всего на 0,2% за месяц, с начала года на 0,5% и составил 10,2₽ трлн (в феврале за месяц — 0,4%, с начала года — 0,8%). Видимо, цифры не должны "радовать" частных инвесторов, напомню вам, что в феврале было выдано ипотеке на — 153₽ млрд (в предыдущие месяцы — 151₽ млрд, 467₽ млрд, 451₽ млрд), а в прошлом году того же месяца на 250₽ млрд, как итог выдача просела почти на 40%. Отмечу, что на выдачу влияет корректировка параметров льготных ипотечных программ, высокая ключевая ставка при которой архисложно взять ипотеку на вторичном рынке и сокращение субсидий на 0,5 п.п. по всем ипотечным госпрограммам с конца 2023 г (разницу между льготной и рыночной ставками компенсируется за счёт субсидии из госбюджета, правительство 2 раза сокращало данные субсидии, в общем сократили на 1,5%). Поэтому Сбер после новогодних каникул ввёл комиссию в 7,5–11,5% от суммы кредита для девелоперов, чьи покупатели воспользуются льготными займами.

💬 Портфель потребительских кредитов увеличился на 1,4% за месяц, с начала года на 2,3% до 3,9₽ трлн (в феврале с начала года — 1%). Всё же ужесточение макропруденциальных лимитов/надбавок и повышение ключевой ставки до 16% в предыдущие месяцы должны были охладить спрос в кредитовании (в IV кв. 2023 г. полная стоимость кредита выросла на существенные 3,0 п.п., до 24,0% по данным ЦБ). Хочется увидеть данные за апрель, ибо тогда уже не будет такого ажиотажа в автокредитовании (с 1 апреля в России исчезнет возможность ввозить новые автомобили с оформлением на физлиц без уплаты доп. платежей).

Теперь давайте перейдём к основным показателям компании за март:

☑️ Чистые процентные доходы: 208₽ млрд (+15,2% г/г)

☑️ Чистая прибыль: 128,5₽ млрд (+2,6 г/г)

☑️ Чистые комиссионные доходы: 61,1₽ млрд (+2,4% г/г)

☑️ Коэффициент достаточности основного капитала: 12,2%, базового — 11,9%

Что ещё можно отметить при разборе отчёта?

🟢 Качество кредитного портфеля остаётся стабильным. Доля просроченной задолженности составила 2,1% на конец марта.

🟢 Расходы на резервы и переоценка кредитов, оцениваемых по справедливой стоимости, за март 2024 года составили — 56,4₽ млрд (+143,7% г/г), такой ошеломительный рост связан с ключевой ставкой, и, похоже, во II кв. придётся отчислять весомые суммы. Без учёта влияния изменения валютных курсов стоимость риска в марте составила 1,8%. Сформированные резервы превышают просроченную задолженность в 2,9 раза.

🟢 Операционные расходы составили — 76,6₽ млрд (+16,9% г/г), конечно, повлияв на чистую прибыль эмитента.

✅ Сбербанк — продолжает оставаться флагманом финансового сектора, по данным ЦБ, в феврале 2024 г. прибыль банков составила 275₽ млрд (ROE — 22,7% в годовом выражении), вклад Сбера в общую банковскую прибыль составил — 43,8%. На фондовом рынке это одна из главных стабильных идей с прогнозируемыми дивидендами. Банк заработал 1,5₽ трлн чистой прибыли в прошлом году, значит, на выплаты дивидендов может пойти порядка 750₽ млрд (50% от ЧП), это примерно 33₽ на акцию (див. доходность — 10,7%). За I квартал 2024 г., кстати, уже заработали 8₽ на акцию по РПБУ.

Страховка от потери работы Обычно её оплачивают во время получения кредита. Если вы это сделали, пишите в поддержку — банк может выплачивать за вас кредит до полугода, пока вы ищете работу.

Реструктуризация Банки могут пересмотреть условия по договору, если вы докажете, что находитесь в сложной жизненной ситуации. Обычно нужна копия ТК и выписка из «Госуслуг» в сфере занятости.

Кредитные каникулы Это период до 6 месяцев, когда вы можете не платить по кредиту. Их можно выбить не только при потере работы, но и если ваши доходы упали на 30% и более по сравнению со средним доходом в прошлом году.

Банкротство Это на крайний случай, если долго не получается найти работу, продать имущество или одолжить денег у знакомых. Вы полностью освобождаетесь от кредита, но вам запретят выезды из страны и управленческую деятельность, а ещё вряд ли дадут новый займ.

— Искусственный интеллект оказался тысячью индийских юнитов

Ну вот. А знаете, в чем вишенка? Генеративный искусственный интеллект, используемый в системе - это 1000 индусов, которые сидя в Индии, тупо отсматривали камеры из тележек и забивали товары в чеки. В итоге везде ошибки, да и тележки в камеры оказались дорогим удовольствием. Возможно даже дороже индийских юнитов.

Вранье. Ты просто смотришь в книгу, а видишь фигу, потому что ничего о машинном обучении не знаешь. Тысячи индусов использовались для тренировки, скорее всего и для контроля качества машинно обученных моделей. Индусы не в видят, что делают покупатели в реальном времени, и не участвуют в покупке. Индусы разобрали миллион примеров, дальше софт магазина работает сам.

Ну подумай сам, если хоть чуть-чуть представляешь себе, как работает техника. Как индус будет смотреть в риалтайме всё, что делается в американских магазинах, с учетом того, что эти индусы могут ошибаться, и туда на каждого покупателя нужно сразу несколько индусов, плюс проверяющие-модераторы, а главное - кто доверит индусскому модератору-удалёнщику определять стоимость покупки в США?

Персональный медианный доход - 40 480$. И снова цифры до налогообложения. Что с этого останется после налогов? Ну, к примеру, в нашей любимой Айдахе - 36к$. А во Флориде 37,5к$, ибо там вроде как нет НДФЛ штата.

Ты забыл пояснить, что такое медианный персональный доход (а не персональный медианный. Математику в школе прогуливал или русским языком плохо владеешь?).

Персональным доходом (при подсчете медианы) называют доход людей от 15 лет и старше, если у них есть хотя бы $1 дохода. Сюда включается мальчик, поработавший летом по субботам перед играми в сосисочном ларьке своего стадиона. И десятиклассница, две недели работавшая в скаутском лагере. И старичок-мексиканец, которого недавно перетащили дети и который за неимением американского стажа получает социальную пенсию SSI. И безработная женщина, которой на счет по депозиту накапало пять баксов за год.

Если же рассматривать доход тех, кто полноценно работает, то зарплата в среднем около 5000 в месяц. Брутто. А медианный доход - еще выше (даже если брать тех, кто работает не полный день).

Вот медианы зарплат с разбивкой по профессиям, если брать только работников на полную ставку: https://www.bls.gov/cps/cpsaat39.htm - 59 тысяч в год.

Вот медианы совокупного дохода за 2022 год с разбивкой по штатам и по количеству кормильцев и иждивенцев: https://www.justice.gov/ust/eo/bapcpa/20221101/bci_data/medi... - если считать взвешенное по количеству жителей, получается около 5500 в домохозяйствах с единственным кормильцем.

Предваряя вопросы, почему анонимно. Потому что не хочу, чтобы члены моей семьи или знакомые могли по характерным историям меня раскусить. Сегодня я пишу про зарплаты в США, а завтра - про свои половые пристрастия, недовольство женой или байки из жизни друзей.

— Обзор тенденции розничного кредитования — Искусственный интеллект оказался тысячью индийских юнитов — Сколько зарабатывает американец? — Там США поехало нагибать Китай в Китай

Доброе утро, всем привет!

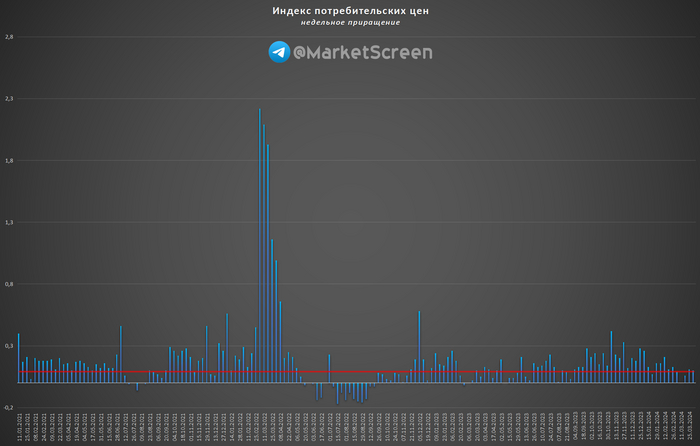

Четверг. Пришло время поговорить об инфляции.

За неделю с 26 марта по 1 апреля на потребительском рынкеинфляция замедлилась до 0,10%, год к году темпы роста цен составили 7,62%.

▪️ В сегменте продовольственных товаров рост цен замедлился до 0,07%. На продукты питания за исключением овощей и фруктов темпы роста цен снизились (0,12%), на плодоовощную продукцию снижение цен продолжилось (-0,56%). ▪️ На непродовольственные товары на отчётной неделе инфляция сохранилась на уровне прошлой недели (0,09%). ▪️ В секторе услуг цены изменились на 0,24%: снижение цен на авиабилеты на внутренние рейсы сохранилось.

На автомобильный бензин цены не изменились, а на дизельное топливо выросли на 0,2%.

Отмечу, что для выхода на цели, обозначенные Банком России, нам необходима недельная инфляция в 0,08-0,09%.

*************************

«Не хотите? Как хотите», - сказал Минфин России и закрыл дверь.

Стабильно раз в месяц прибегают большие дяди, которые предварительно заливают цены на ОФЗ и пытаются дать денег нашему с вами государству в долг под большие проценты. На что им отвечают - «заявки по приемлемым уровням отсутствуют».

Но вам расскажут, что экономика настолько ниже дна, что даже свои не верят в неё и отказываются фондировать.

Ну а второй аукцион по размещению ОФЗ-ПД прошел нормально. Разместили 54,76 млрд ₽ при спросе 124,47 млрд ₽.

******************************

Предлагаю поговорить про тенденции в нашем розничном кредитовании

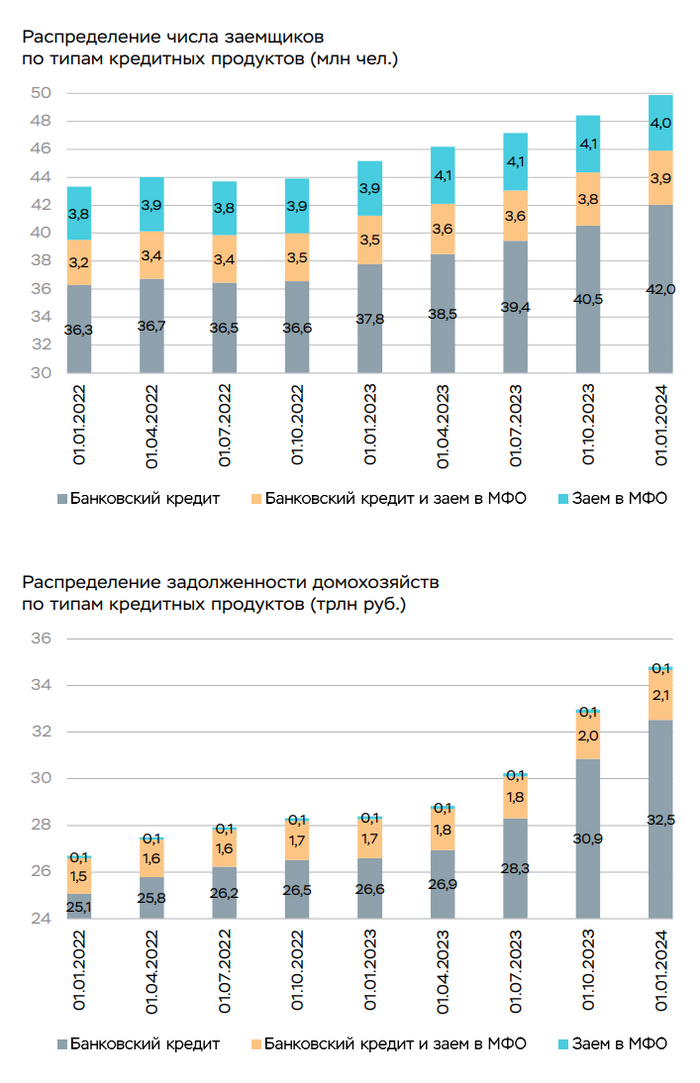

▪️ 50 млн человек - общее количество заёмщиков в банках и МФО на 01.01.2024

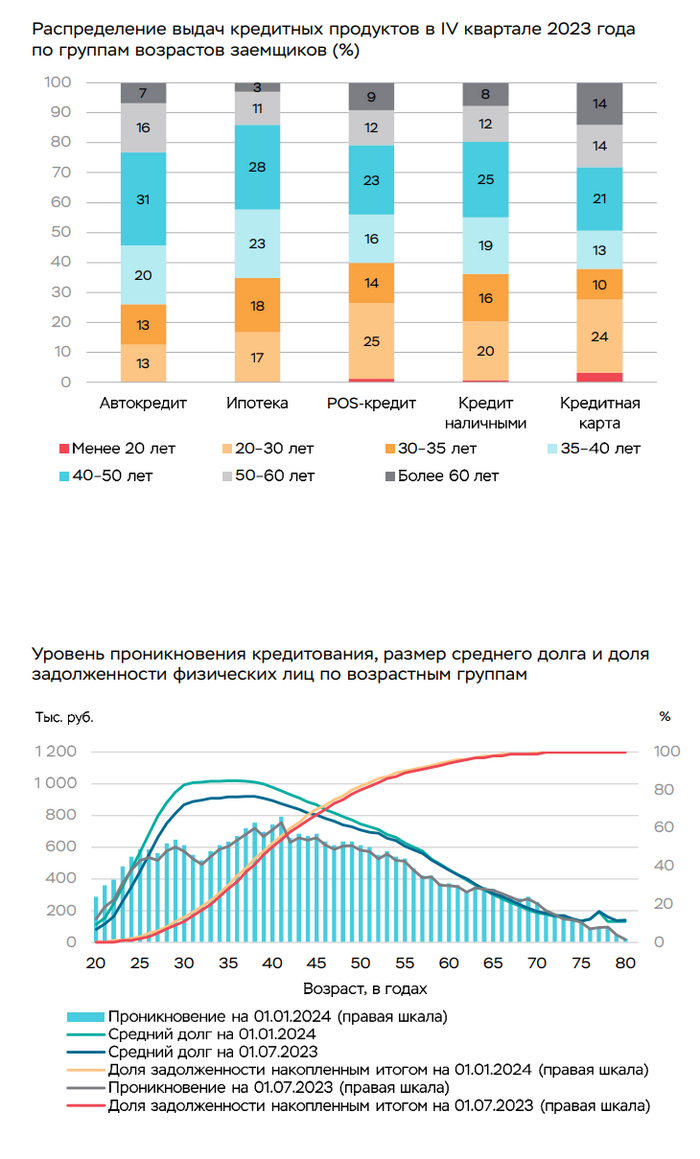

▪️ 2 кредита - среднее количество кредитов у заёмщиков, взявших в IV квартале 2023 ипотеку

▪️ 950 тыс.₽ - средний долг заёмщика, взявшего в IV квартале 2023 потреб

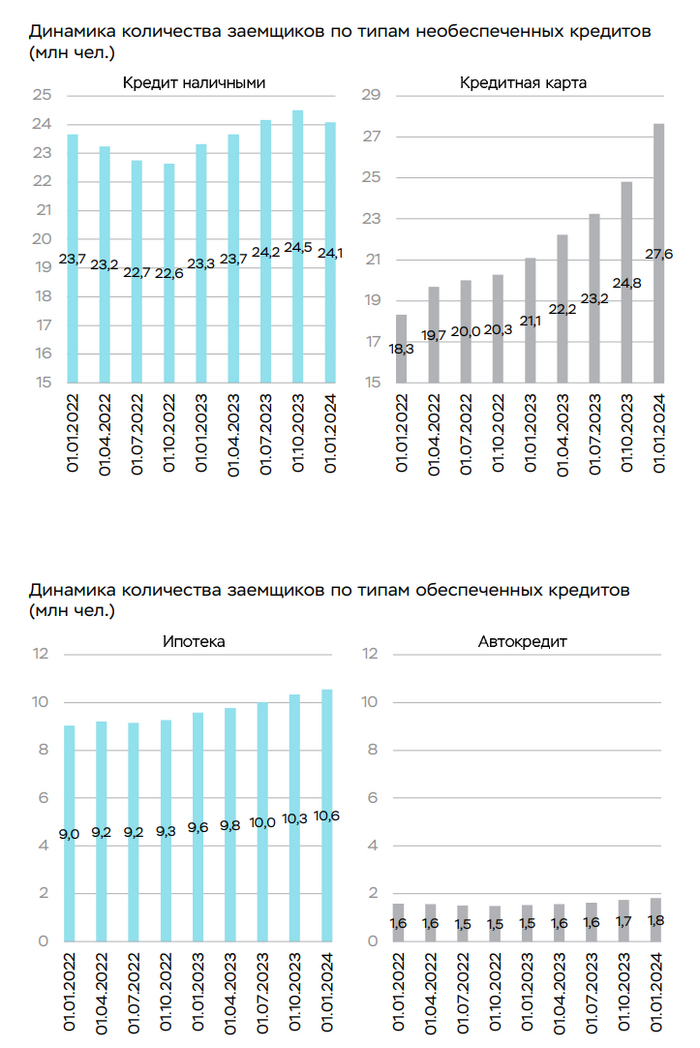

▪️ Пользователей кредитных карт впервые стало больше, чем имеющих кредит наличными. Число активных пользователей кредиток превысило 27 млн.человек.

▪️ Доля ипотечных кредитов, по которым первоначальный взнос вносился за счет потреба - 6,3%

▪️ 15% ипотечных кредитов было выдано на срок более 30 лет.

Про задолженность

За 2023 задолженность граждан выросла на 6,4 трлн ₽ (до 34,8 трлн ₽). Если брать в деньгах, то основная масса приходится на банки.

Доля задолженности заёмщиков, имеющих заем в МФО, стабильна протяжении последних двух лет и не превышает 7% от всей задолженности физических лиц.

Сегментация кредитования

Количество заёмщиков - пользователей кредитных карт увеличилось за полгода на 4,4 млн.человек (+31% с начала года).

Число ипотечных заёмщиков растёт стабильными темпами. Увеличение на 0,6 млн.человек за полгода (+5%).

Количество заёмщиков, имеющих автокредит, превысило уровень 2022 и достигло 1,8 млн.человек (+0,2 млн за полгода).

Возрастные группы

Наибольший уровень проникновения кредитования достигается в возрастной группе 38-40 лет (свыше 62%). Средний долг тут - под 800 тыс.руб.

В целом, средний долг за полгода вырос. Неудивительно.

Группа 40-50 лет лидирует по всем сегментам кредитования, кроме кредитных карт и POS. Тут за ними 21% и 23% общей доли, а лидерство у 20-30-летних с 24% и 25%.

В 14% ипотечный заёмщик был старше 50 лет.

Ипотека. Возраст

У 42% выданных во втором полугодии 2023 ипотек возраст заёмщика на момент плановой выплаты кредита составляет более 65 лет. За год эта доля выросла на 11 процентов.

***********************************

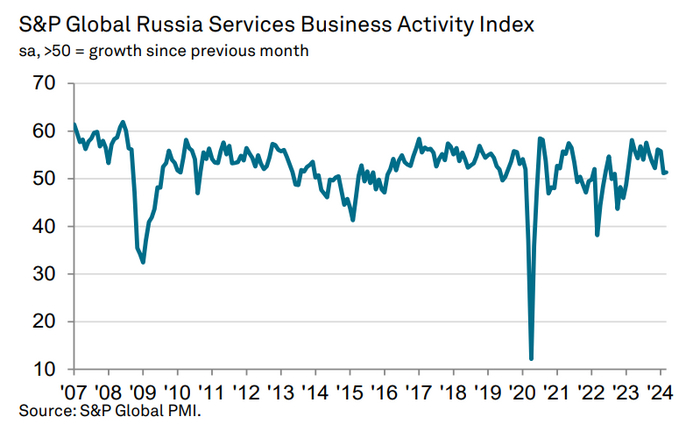

Индекс деловой активности (PMI) в сфере услуг в РФ немного вырос.

В прошлом месяце он упал, а в марте слегка вырос. С 51,1 до 51,4. Напомню, всё, что выше 50, считается хорошо. Ибо развитие. В целом же, PMI в промышленной сфере нам кажется несколько более важным, чем в сфере услуг. С услугами у нас полный порядок. Они только успевают цены поднимать последние два года.

***************************

Тут новое исследование по финансам и «всёпропало» подъехало Не наше

Инфляция является главным фактором финансового стресса среди взрослого населения во всем мире

Шесть из десяти взрослых в США (65%), Австралии (62%), Франции (62%) и Германии (66%) и около половины в Сингапуре (46%), Мексике (56%), Великобритании (51%), Испании (55%) и Швейцария (48%) называют рост цен одним из факторов, усугубляющих финансовый стресс.

▪️ Недостаток сбережений также является основной причиной финансового стресса во всех странах, за исключением Франции. ▪️ Стабильность экономики в целом является основным источником финансового стресса для всех стран, за исключением Австралии, Сингапура и Швейцарии. ▪️ Стресс, связанный с оплатой медицинских услуг, является основной причиной финансового стресса для взрослых в Сингапуре (33%), Франции (28%) и Швейцарии (37%).

Семь из десяти взрослых в США (70%), Мексике (73%), Австралии (70%) и Испании (72%) говорят, что они "очень или в некоторой степени обеспокоены" своими личными финансами. 63% взрослых в Великобритании говорят, что испытывают стресс из-за своих личных финансов. 57% взрослых в Германии и 55% в Швейцарии испытывают стресс из-за своих личных финансов. Во Франции самый низкий процент взрослых, сообщающих о финансовом стрессе, - только 48% говорят, что они «в печали».

Половина взрослых в Австралии (51%), Германии (51%) и Великобритании (51%) говорят, что их финансовое положение сейчас хуже, чем 5 лет назад, по сравнению с тремя из десяти или менее, которые сообщают об улучшении (29% в Австралии, 25% в Германии, и 27% в Великобритании). Чуть менее половины взрослых в США (45%), Франции (42%) и Швейцарии (44%) говорят, что их финансовое положение сейчас хуже, чем 5 лет назад.

*************************************

А сейчас мы вам расскажем про искусственный интеллект

Позавчера прошла информация, что Амазон прекращает работу своей волшебной технологии Just Walk Out, которая позволяла избавится в магазинах от кассиров. Покупатель просто набирает товары себе в тележку, волшебная система на базе генеративного ИИ всё это распознает через встроенные в тележку камеры, оценивает и выставляет чеки. Ну и оплата автоматически при выходе списывается. Удобно? Великолепно!

В общем, посмотрел Амазон, подумал и решил сделать по другому. Теперь покупатель будет прибегать к сканеру, подносить к нему товар, сканировать его, ну дальше вы поняли. Ну вот эта инновационная технология из Пятёрочки.

Блумберг говорит, что волшебная технология отпугнула некоторых покупателей, которым было страшно проходить через входные ворота. Им показалось, что посещение магазина превратилось в посещение высокотехнологичного торгового автомата. Вот то ли дело подносить товар к сканеру.

Ну вот. А знаете, в чем вишенка? Генеративный искусственный интеллект, используемый в системе - это 1000 индусов, которые сидя в Индии, тупо отсматривали камеры из тележек и забивали товары в чеки. В итоге везде ошибки, да и тележки в камеры оказались дорогим удовольствием. Возможно даже дороже индийских юнитов.

Блумберг про это не написал. Но написали в The Information.

Это всё, что вам надо знать об ИИ.

********************************

📈 Россия поставила рекордные объемы нефти!

Слушайте, нам, конечно, сильно неудобно. Всё-таки потолок, запрет теневого флота, индусы не покупают нашу с вами нефть. Но вот так получается. Что я могу поделать? Лучше горькая, но правда.

За прошлую неделю наша с вами Федерация поставила морским путём рекордное в этом году количество сырой нефти. Объёмы достигли 3,74 млн.баррелей в сутки.

Вы, кстати, заметили по графику, как серьёзно повлияли запреты и отказы крупных партнёров от работы с нами? Вот и мы нет. А чистокровное издание пишет, что должно быть.

Валовая стоимость экспорта сырой нефти выросла до пятимесячного максимума в 1,9 миллиарда долларов за прошлую неделю.

В течение первых четырех недель после того, как в начале декабря 2022 года страны Жы7 ввели предельные цены на экспорт российской нефти, стоимость морских перевозок упала до минимума в 930 миллионов долларов в неделю, но вскоре восстановилась. Потолок сработал.

Всего за неделю из отечественных портов ушло 34 танкера.

************************************

Сколько же зарабатывают в США? В конце-то концов!

Очевидно же, от десяти тысяч долларов в месяц и выше! Это если приходишь на работу к обеду.

Итак, медианный доход домохозяйства в США по итогам 2022 года составляет 74 580$. На октябрь 2023 чуть выше 76к$. Это доход за год! До налогообложения.

Медианный - значит, половина, в данном случае домохозяйств, получает больше, а половина меньше.

Типичное домохозяйство в США - 2,5 человеческих юнитов на 2022.

Персональный медианный доход - 40 480$. И снова цифры до налогообложения. Что с этого останется после налогов? Ну, к примеру, в нашей любимой Айдахе - 36к$. А во Флориде 37,5к$, ибо там вроде как нет НДФЛ штата.

В итоге что? В итоге - 3 000$ в месяц. И это мы ещё не учитываем всякие страховки и прочее.

П.С. прикинули со всякими Сосиал Сесурити и Медисаре, получили в Айдахе - 32,8к. Или 2,7к$ в месяц.

Ну как-то так.

************************************

Говорят, там Джанет Джулиусовна Йеллен летит в Китай. Обсуждать насущные проблемы.

Нет, ну если вы вдруг не знали, то Джанет Джулиусовна едет в Китай давить китайскую промышленность.

Она раскритиковала использование Китаем субсидий для предоставления своим производителям в ключевых новых отраслях конкурентного преимущества ценой искажения мировой экономики и заявила, что планирует оказать давление на Китай по этому вопросу в ходе предстоящего визита.

“Ни одна страна в мире не субсидирует свои предпочтительные или приоритетные отрасли так сильно, как Китай”, — сказала Йеллен в интервью телеканалу MSNBC.

Выступая перед журналистами после мероприятия, Йеллен отказалась сообщить, готова ли администрация Байдена пригрозить Пекину ответными торговыми мерами, если Китай не сократит свои субсидии.

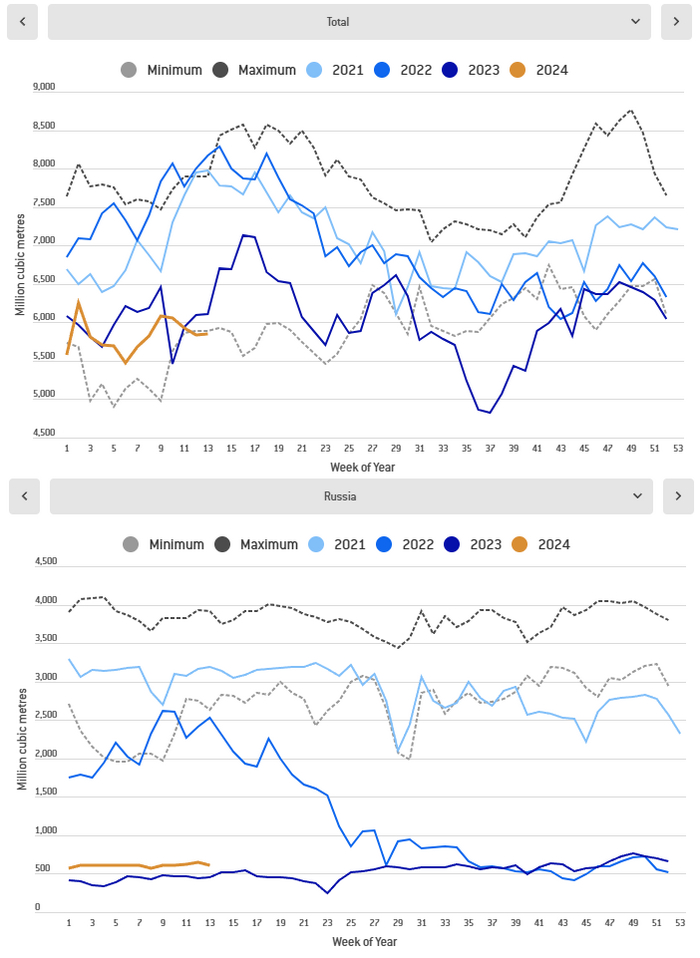

За прошлую неделю поставки газа в Европу практически не изменились. Они до сих пор находятся на минимальном для этого времени года уровне за последние 9 лет.

Наш экспорт по трубе несколько сократился. Уменьшились поставки по Турецкому потоку. Но не сильно.

Удивительно, но реверс на Украину не упал в ноль. Видимо, наш с вами ГШ МО не доработал. Надо ещё несколько посылок в район Стрыя

********************************

А здесь объёмы покупок золота центральными банками мира (жёлтые столбики) и объёмы «золотых» ETF (биржевых фондов), в который в основном вкладывается «розница».

Стоит отметить, что за указанные период 14-19 годы были годами минимальных цен на золота - откат в глобальном восходящем движении. 2022 год также был ознаменован небольшим откатом на ценовом графике золота.

Очевидно, граждане сильно полезли в золото в 2020, когда произошло обновление многолетних максимумов. Плюс пандемия. А вот центральные банки в эти годы притормозили с покупками.

*****************************

Дорогие друзья, в силу "Особого порядка" в этой статье не всё названо своими именами, а что-то и вовсе опущено. Почитать всё без цензуры можно на моём экономико-познавательном канале, где ад и Израиль — MarketScreen Если же нужен трейдинг, анализ, графики, кривые и всё вот это вот, то второй мой канал — StockGamblers

Выкручивайте остроумие на максимум и придумайте надпись для стикера из шаблонов ниже. Лучшие идеи войдут в стикерпак, а их авторы получат полугодовую подписку на сервис «Пакет».

Кто сделал и отправил мемас на конкурс — молодец! Результаты конкурса мы объявим уже 3 мая, поделимся лучшими шутками по мнению жюри и ссылкой на стикерпак в телеграме. Полные правила конкурса.

А пока предлагаем посмотреть видео, из которых мы сделали шаблоны для мемов. В главной роли Валентин Выгодный и «Пакет» от Х5 — сервис для выгодных покупок в «Пятёрочке» и «Перекрёстке».

Реклама ООО «Корпоративный центр ИКС 5», ИНН: 7728632689