Вопрос к адвокатам

Могут ли коллекторы или судебные приставы забрать имущество по прописке, если я никогда не жил там.

Могут ли коллекторы или судебные приставы забрать имущество по прописке, если я никогда не жил там.

#comment_245339264

поэты, вы в телевизоре)

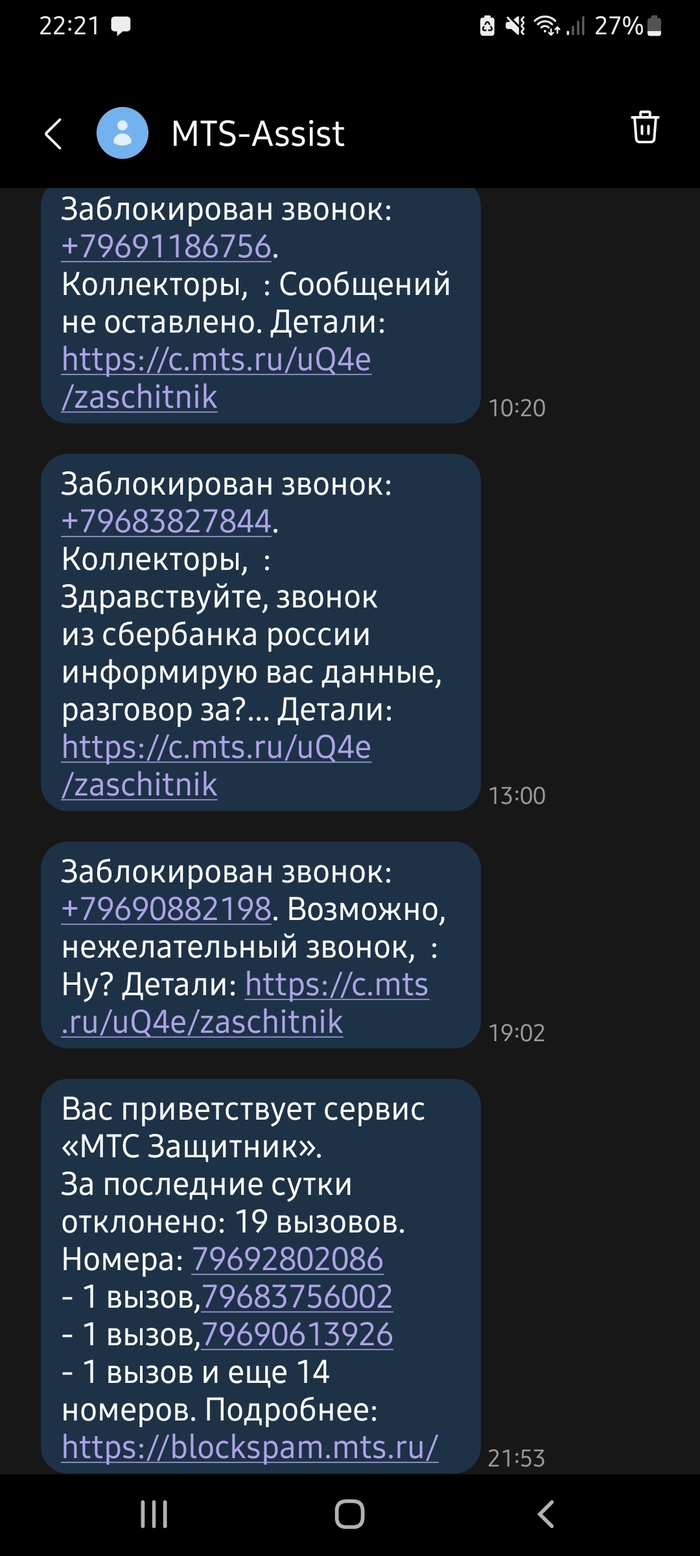

Имел глупость взять микрокредиты, нет у меня были деньги, просто я хотел улучшить кредитную историю. И вот в какой то момент случается сбой в логистике и вместо своей привычной зарплаты я получаю 60к а выплатить за месяц нужно 200к. Прошло время когда мне звонили (спасибо антиспаму). С юристом мы пытаемся по каждому долгу добиться уменьшения суммы (и в некоторых случаях это получается, суд даже постановил двум кредиторам вернуть мне деньги). Но самые смешные эти, уже на протяжении 450 дней они обращаются в суд)

Локо-банк. Просрочены платежи за автокредит на 2 месяца. Остался без работы, так получилось. Вчера пришёл домой и офигел. Вся входная дверь заклеена моими фотографиями с моими ФИО и размером задолженности. Участковый был вызван, заявление написано. Телефон сотрудника банка, с которым контактировал +79856895087.

Россиянам не привыкать к различным кризисам: нас «накрывает» с пугающей регулярностью - гораздо чаще, чем другие страны из категории развивающихся, не говоря уже о представителях «золотого миллиарда». И каждый раз у наших граждан возникают вопросы: что нас ждет в обозримом будущем, чем закрывать долги, платить ли кредиты в принципе, и как выживать при очередном дефолте. Текущий кризис отличается от «предшественников» масштабами долгов физических лиц перед банками, а это значит, что проблемы заемщиков приобретают еще большую остроту.

Как реагировали власти и население РФ на начальной стадии спецоперации на УкраинеПосле 24 февраля 2022 года россияне столкнулись с кризисом, перспективы окончания которого туманны.

Поскольку данные и их интерпретации в прессе распространяются разнонаправленные, остановимся на фактах, чтобы понять: каковы масштабы проблем и стоит ли беспокоиться о выплате кредитов. Что мы в итоге наблюдаем:

• Граждане привычно потрошили банки. С 24 до 28 февраля объем наличности в обращении вырос до рекордных за все время наблюдения показателей в 1,39 трлн рублей.

• Монетарные власти купировали проблему, подняв ключевую ставку Банка России до невероятных «высот» в 20%. Для сравнения в кризис 2014 года показатель был на максимальном уровне в 17% годовых.

• Мера сработала: население прекратило набеги на банки и принесло часть денег на рублевые депозиты под проценты, доходившие на пике по краткосрочным вкладам до 22-23%. Но значительная часть средств остается «под матрасами».

• Как следствие из-за «заградительных ставок» примерно на месяц «встало» кредитование – как физических лиц, так и предприятий.

Регулятор обеспечил банки дополнительной ликвидностью, а также предпринял меры по поддержке банков и заемщиков. В числе прочего ЦБ РФ:

o распустил часть резервов, чтобы у банков появились собственные дополнительные деньги на кредитование населения и бизнеса – порядка 2,7 трлн. рублей;

o рекомендовал банкирам идти навстречу заемщикам, попавшим в сложные жизненные условия;

o на неопределенный отрезок времени отказался от введения количественных ограничений по выдаче необеспеченных кредитов для МФО и банков;

o рекомендовал кредиторам приостановить выселение должников и их семей из жилья, на которое суд ранее уже наложил взыскание.

В начале марта 2022 года был в срочном порядке «реанимирован» 106-ФЗ от апреля 2020 года, который запустил новые кредитные каникулы. Оформить их можно по таким видам кредитов как:

• Ипотека;

• Автокредиты;

• Потребительские кредиты;

• Кредитные карты.

Постановлением правительства РФ №352 были пересмотрены в сторону увеличения параметры (лимиты) займов, по которым можно оформить полугодовые каникулы.

Одновременно были введены ограничения на снятие и покупку валюты – евро и доллара, на переводы денег в иностранные юрисдикции. Запрещена выдача наличных евро со счетов граждан. Правда, эти меры уже частично отменены или существенно смягчены. Наличные доллары сейчас можно купить во многих банках.

Снижены налоги для граждан на золото в слитках и монетах при долгосрочном владении как противовес вложению в валюты «недружественных» юрисдикций, в первую очередь – США и Евросоюза.

Что изменилось за период военных действий в Украине в экономике РФ

За прошедшие с начала эскалации месяцы, ситуация развивается разнонаправленно. Правительство и монетарные власти предпринимают возможные «технические» шаги по стабилизации экономики, но их усилия наталкиваются на санкционную политику, которую поддерживают многие страны мирового сообщества. Оценка последствий и перспектив зависит от точки зрения.

Начнем с официальной позиции Кремля. На прошедшем недавно 25-м Петербургском экономическом форуме президент РФ:

• Отметил, что удалось подавить всплеск инфляции - с 17,8% значение снизилось до 16,7%.

• Напомнил, что произошло укрепление рубля. (График динамики рубль/доллар в 2022 году можно посмотреть ссылке: https://markets-today.ru/rate/usdrub/2022/.)

• Пообещал довести ставку по ипотеке с господдержкой до 7%, как это было перед началом кризиса. Но уже в конце июня кредиты по ипотеке с господдержкой на новостройки банк ВТБ, например, предлагал под 6,7%.

В то же время у представителей исполнительной ветви власти оптимизм «не зашкаливает». «Ответственная» за экономику РФ глава ЦБ Эльвира Набиуллина неоднократно давала понять, что возможности поддержки со стороны денежных властей не безграничны, обстоятельства изменились «навсегда» и не удастся обойтись без структурной перестройки. В Петербурге на форуме о необходимости новой модели развития говорили также главы Минфина и Минэкономразвития. На перестройку экономической модели потребуются годы, если не десятилетие.

Очевидная причина в том, что кризис драматическим образом повлияло на импорт-экспорт, в том числе в нефтегазовом секторе. Введены уже пять пакетов жестких антироссийских санкций. Основная проблема экономики - что пресловутая «нефтяная игла», с которой РФ на словах «слезает» в течение последних десятилетий, в перспективе не сможет обеспечивать столь же существенный, как и раньше, приток денег в федеральный бюджет.

«Вражеские голоса» предрекают кто скорый, кто долгий и мучительный конец российской экономики.

Ожидается ли в РФ массовая безработица

Официальная позиция. Росстат сообщает, что по данным за апрель 2022 года безработица в России была на историческом минимуме в 4,1%. В Минтруда при этом фиксируют, что количество зарегистрированных на бирже труда на 30 мая увеличилось на 686,4 тыс. человек. Уровень безработицы дойдет до 6,6%, говорится в «Основных направлениях бюджетной, налоговой и таможенно-тарифной политики на 2023 г. и на период 2024-25 г.г.». Там же прогнозируется, что реальные располагаемые доходы населения «упадут» на 6,8 %.

Экспертные оценки. Вполне «проправительственный» Центр стратегических разработок (ЦСР) прогнозирует, что рост количества безработных относительно докризисных уровней составит:

• в 53 регионах - в 1,5 раза,

• еще в 16 субъектах РФ — в 2 раза.

На конец года в ЦСР дают прогнозы роста на уровне от 6,5% до 7,8%, а в Высшей школе экономики – до 10%.

Очевидно, что человеку, потерявшему источник заработка, проблематично гасить обязательства перед кредиторами.

Какие факторы влияют на рост безработицы и падение доходов

Основная причина в том, что для международных инвесторов из большинства стран Россия теперь «токсична». За несколько месяцев эскалации конфликта РФ покинули, по некоторым оценкам, уже более 8 тыс. иностранных компаний различной специализации. Несмотря на мантры российских властей, некоторые освободившиеся бизнес-ниши не спешат занимать представители Китая и Индии из-за опасения, что и на них перекинутся антироссийские санкции.

Свертывание производства и логистический коллапс привели к «каскаду» проблем во всех сферах бизнеса. Временную поддержку оказало то, что до ухода многие западные компании выплатили сотрудникам компенсации в размере от 3 до 12 окладов, а российские – до последнего не увольняли сотрудников в надежде на нормализацию ситуации, но сокращали зарплаты до законодательно разрешенных Трудовым кодексом 2/3 от ставки или же отправляли в неоплачиваемые отпуска. Но ресурсы предпринимателей не безграничны, поэтому эксперты и ожидают новую волну безработицы.

Соответственно, тают и «подушки безопасности», накопленные гражданами на черный день.

Является ли сейчас закредитованность населения проблемой

Россияне в последние годы подсели на кредиты. За 2021 год долги граждан РФ перед банками составили 14 трлн рублей, что равнозначно совокупным показателям за 2017 и 2018 годы. Из них ипотеки выдано на сумму в 5,7 трлн. рублей, сообщил ЦБ РФ. Если же смотреть на показатели в динамике, по итогам февраля население было должно банкам только по обеспеченным жилищным кредитам 12,162 трлн. рублей.

Прошлогодние рекорды объясняются тем, что в разгар коронавирусного кризиса многие граждане вынужденно отложили крупные траты, а в прошлом году набрали кредитов на реализацию проектов – строительство загородной недвижимости, ипотеку, ремонт и т.д.

В настоящее время кредитная нагрузка на среднего россиянина превышает 10% от уровня дохода. Но с учетом резкого падения зарплат и высокого уровня расслоения общества по доходам, для многих заемщиков показатель доходит до 70-80%. С октября 2019 года ЦБ ввел показатель допустимой нагрузки (ПДН). Если его значение выше 50%, риски для кредитной организации считаются повышенными при принятии решения о кредитовании подобных клиентов.

Какие факторы могут повлиять на деловую активность и доходы россиян

Экономикой сейчас управляют буквально в ручном режиме. Среди факторов, которые способны оказать положительное влияние:

• Параллельный экспорт;

• Выстраивание новых логистических цепочек;

• Поддержка отечественного бизнеса, включая решение вопросов с лицензированием;

• Создание новых производств и загрузка существующих;

• Дебюрократизация.

Ждать ли дефолта в 2022 году и как он отразится на населении

Дефолт – это невозможность платить по долговым обязательствам. Формально говоря, Россия уже находится в состоянии технического дефолта, поскольку держатели двух купонов по евробондам так и не получили свои выплаты, застрявшие в подсанкционном Национальном расчетном депозитарии. Реальный дефолт может случиться, если 25% держателей бумаг его инициируют, обратившись в суд. По судебному решению, может быть наложен арест на имущество РФ, недвижимое и движимое, включая дипломатическую собственность. Это станет сигналом для инвесторов потребовать досрочного погашения всех долговых обязательств государства. Всего на начало 2022 года объем российских внешних долгов был на уровне 63 млрд долларов. В обеспечение обязательств могут начать арестовывать и имущество или средства российских компаний за рубежом.

Негативный сценарий, при котором российские рубли в одночасье обесценятся, предрекали многие западные эксперты. Эти прогнозы не сбылись. Но и видимое укрепление рубля тоже не отражает реалии: частично потому, что иностранные игроки сейчас не могут торговать на Московской бирже ни фондовыми активами, ни валютой.

Что делать, если нечем платить кредиты в 2022 году

Пока эксперты и чиновники упражняются в статистических выкладках и прогнозах, гражданам приходится искать, на что жить и одновременно ежемесячно вносить платежи по кредитам. А если денег нет, то встает другой вопрос: как не платить кредит в 2022 году. Сразу скажем: невзирая на тяжелую ситуацию в экономике, вариант с обнулением долгов перед банками не рассматривается.

Зато есть несколько способов получить отсрочку платежа. Право на льготный период от 1 месяца до полугода дают:

• Упомянутый выше 106-ФЗ. Предоставляются единоразовые кредитные каникулы с господдержкой, если текущие доходы заемщика упали более, чем на 30% по отношению к средним в 2021 году. Доступны также официальным безработным и по болезни. Требование в банк можно подать до 30 сентября текущего года. Каникулы оформляются даже при наличии просрочки по кредитам. Взять отсрочку могут граждане, ИП, самозанятые и даже некоторые представители малого и среднего бизнеса.

• Ипотечным заемщикам разрешено оформить каникулы на срок от месяца до полугода. Основания: падение или потеря доходов, в том числе из-за появления новых иждивенцев; длительная болезнь; инвалидность. Предоставляется по требованию один раз за время действия кредитного договора.

• Собственные программы банков. Некоторые из них также носят название «кредитные каникулы», что подразумевает наличие льготного периода в 1-6 месяцев.

• Реструктуризация. Доступна во многих банках. В зависимости от условий, можно увеличить срок выплаты и снизить сумму ежемесячных платежей.

• Рефинансирование по ранее выданным займам. Учитывая, что банковские ставки вслед за ключевой снижаются, это интересный вариант. Иногда удается даже получить сумму большую, чем остаток по кредиту, при этом удлинив срок жизни кредита и снизив платежи по нему.

• Отсрочка платежа на месяц. Такая возможность может быть «вшита» в кредитный договор. Но некоторые банки предлагают «купить» отсрочку в 1 месяц или более длительную паузу по кредиту – как отдельную услугу или в пакете.

• Перенос даты платежа. Это удобно, если финансовый разрыв незначителен по времени: более поздняя дата выплаты позволит избежать просрочки.

Можно ли оформить новые заем, чтобы «закрывать» уже имеющиеся

Это крайняя мера, но соотечественники к ней прибегают. Для таких целей обычно берут потребительский кредит на любые цели – выдается наличными или средства перечисляются на карту.

Еще более рискованный вариант – перекредитоваться с помощью средств из лимита кредитной карты.

Но, во-первых, это невыгодно: по таким займам за пределами беспроцентного грейс-периода банки устанавливают высокие ставки.

Во-вторых, снятие кредитных денег с пластика или перевод их на другие счета:

• всегда сопровождается большой комиссией и фиксированным платежом,

• часто «вылетает» из льготного периода;

• по условиям банка средства на погашение переведенной суммы часто направляются только после того, как закрыты долг и проценты по лимитам, использованным по прямому назначению – на покупку товаров и услуг;

• банки отслеживают траты и могут заблокировать кредитный лимит, если увидят в поведении должника риски.

Наихудшее из возможных решений – гасить долги за счет средств, заимствованных в микрофинансовых организациях (МФО). Для сравнения: ставка по кредитке при снятии наличных составляет до 70% годовых, а в МФО – до 1% в сутки.

Что изменилось в практике социальной поддержки жителей РФ, потерявших работу

Поменялся порядок расчетов при назначении пособий и льгот для нуждающихся. Раньше для оценки показателя рассматривали доход семьи за год. Для граждан, которые стали безработными после 1 марта 2022 года, правительство ввело новый порядок: теперь предыдущие доходы не принимаются в расчет.

Правительство утвердило специальный порядок доступа граждан к так называемым «социальным контрактам». Во время поиска работы граждане могут получить:

• До 250 тыс. рублей на открытие бизнеса;

• 100 тыс. рублей на развитие приусадебной территории;

• 30 тыс. рублей на обучение и переподготовку;

• Одноразовые пособия или ежемесячные выплаты на срок до полугода.

Такая схема поддержки поможет гражданам пережить трудные времена и, если повезет, встать на ноги, но точно не позволит закрыть ипотеку.

Достаточно ли уже имеющихся мер поддержки российских заемщиков

Очевидно, что многие граждане не попадают под условия 106-ФЗ. Например, максимальная сумма ипотеки, по которой можно оформить кредитные каникулы – 6 млн рублей для Москвы, для остальных территорий – еще меньше. Второй «просчет» законодателей – что они оценивают доход заемщика, а не семьи. Допустим, муж потерял 20% дохода, а жена стала безработной. Льгота по 106-ФЗ им не положена. При этом создавать собственные программы поддержки клиентов ЦБ заставить банки не может, и на их условия не влияет.

В этой связи в июне 2022 года Международная Конфедерация обществ потребителей (КонфОП) внесла в ЦБ предложения при оформлении кредитных каникул:

• Исходить из долговой нагрузки семьи, а не заемщика;

• Предоставлять отсрочку, если долговая нагрузка превышает 70% дохода;

• Учитывать появление в семье новых иждивенцев;

• Нарастить лимиты по кредитным продуктам, кредит по которым 106-ФЗ разрешает поставить на паузу.

Что будет, если прекратить выплачивать ссуды

Это тупиковый путь, ведущий прямиком в долговую яму.

• Банки, как правило, отказываются реструктурировать, рефинансировать проблемные долги, а также выдавать отсрочки по выплатам просроченных кредитов.

• По займам с просрочкой начисляются штрафы и пени, то есть сумма долга растет – максимум на 20% в год.

• Из всех вариантов расшивки проблем остаются доступными только господдержка в рамках 106-ФЗ и 353-ФЗ.

• Проштрафившийся заемщик «знакомится» с коллекторами.

• Кредитная история субъекта испорчена, новые ссуды ему никто не даст.

• Долги злостного неплательщика становятся предметом судебного разбирательства, их взыскивают судебные приставы.

• Для уплаты долга могут забрать и продать ценное движимое и недвижимое имущество.

• В конфликт вовлекаются коллеги, руководство, близкие и соседи, что вредит репутации должника.

Когда стоит соглашаться на банкротство

Независимо от сложности финансовой ситуации в стране и мире, разбираться с кредитными обязательствами россиянам придется. В случае, если ситуация выглядит безвыходной, имеет смысл инициировать частное банкротство. Это позволит сохранить имущество и восстановить платежеспособность, а со временем - и финансовую репутацию.

Делаем ремонт и дошли до момента когда пришло время делать гребенку (коллекторный шкаф) материал куплен и теперь вызвали сантехников, они все посмотрели и сказали, что редуктора (фильтр механической очистки) не подойдут, потому что один из них из стекла, аргументируя тем, что он может лопнуть.

Второй момент, можно ли коллекторные краны расположить вертикально, не будет ли какой то проблем?

Из за того, что не хватает места в шкафу.

И последний момент, можно ли не опресовывать что то там) в коллекторном шкафу.

Помогите 🙏 пожалуйста .

У меня было так же весело)

Году в 2016 устроился работать инженером в ПеПяКу, кассы чинить да пк в магазинах настраивать (для продолжения роста в ит - норм) и надоумили меня оформить рабочую симку. Ну а че, за телефон не плати, корпоративная карта и все такое. Но веселье было недолгим.

Почти сразу на телефон начали поступать звонки от людей с самыми разнообразными пожеланиями скорейшей кончины и наборами разного рода бдсм - извращений (например, что нога абонента легко и непринужденно войдёт в мою Же). За рабочий день таких звонков могло поступить с пол сотни, а игнорировать не выходит - вдруг из магазина по аварии звонят.

Особого веселья добавляло то, что люди не хотели выходить на диалог и после поливания меня гавной бросали трубку :(

После недели я не выдержал и написал письмо начальникам о звонках, что номером пользоваться не буду. Примерно в этот же день поступает аналогичный звонок. Я уже не испытываю былого азарта и с серым видом беру трубку (ну а вдруг правда авария)

Девушка на другом конце в расстроенных чувствах и на эмоциях начинает рассказывать, какая же я все-таки тварь, что так нельзя, что она в жизни у нас кредит не брала (!). И тут меня осенило - Мне удалось вывести её на конструктивный диалог и выяснить, что ей звонили с этого номера коллекторы и угрожали расправой за долги.

Этим же вечером было написано второе письмо с объяснением ситуации и просьбой заменить номер карты.

Я месяц. Я все это время счастливый, что ко мне больше никто не ломится с угрозами в телефоне. И вот меня вызывают к СБ компании.

От МВД России поступила ориентировка, что с номера, зарегистрированного на юр лице, приступают звонки от коллекторов. Обратилась пострадавшая (как я предполагаю - та самая девушка из диалога).

СБ - такой коренастый лысый мужичок с бородой - окинул меня взглядом и кекнул - "ну это точно не наш тип :))" /на тот момент я был типичным патлатым ИТ-шником в очочках, который и так тихо говорит, а под гнетом какого-то звиздеца и вовсе мямлит/.

Я упомянул, что сам в курсе ситуации и просил начальников о смене номера. Попросили переписку скинуть, ещё раз поржали с меня - "ну какой он коллектор, ей богу" и с миром отпустили :)