Вопрос. В каких банках обслуживание дебетовых карт бесплатное?

Хочу открыть виртуальную (не пластиковую) дебетовую карту для не частых покупок и переводов через интернет. В каких банках обслуживание таких карт осталось бесплатным?

Хочу открыть виртуальную (не пластиковую) дебетовую карту для не частых покупок и переводов через интернет. В каких банках обслуживание таких карт осталось бесплатным?

МОДУЛЬБАНК осуществляет аналогичное взыскание повышенных комиссий, как и ЛОКО-БАНК, но не в таком предпринимательском масштабе.

❗️АЛГОРИТМ ВЗЫСКАНИЯ ПОВЫШЕННЫХ КОМИССИЙ

Будущий или действующий Клиент МОДУЛЬБАНКА закрывает счет в банке Ромашка и переводит остаток денежных средств в МОДУЛЬБАНК.

➡ Банк списывает 5 % за входящий платеж от суммы денежных средств, зачисленных на счет клиента, с назначением платежа «зачисление безналичных денежных средств на счёт, поступающих в рамках перевода, в связи с закрытием счёта из сторонней кредитной организации», но не менее 7 000 руб.;

➡ Банк сразу же ограничивает Клиент-Банк и направляет запрос документов. Если документы Банку не нравятся, то он отказывает в восстановлении Клиент-Банка, таким образом, переводя клиента на бумажный документооборот.

Принятие и обработка одного платежного поручения, предоставленного в бумажном виде, стоит у Банка 30 000 руб.

➡ Клиенту приходиться закрыть счет, за что с него списывают еще 30 000 руб. за обработку и принятие заявления о закрытии расчетного счета, переданное нарочно в офис банка.

_____________________________________________________________

✅СУДЕБНАЯ ПРАКТИКА

📌 Удержание комиссии в размере 5 % от суммы денежных средств, зачисленных на счёт в связи с закрытием счёта из сторонней кредитной организации, признается судом незаконной, так как за аналогичное зачисление, только без пометки «…в рамках перевода в связи с закрытием счёта из сторонней кредитной организации» Модульбанк плату не берет. Т.е. это не новая услуга и банк не несет никаких дополнительных затрат на осуществление данного рода операций.

📌 Неоднозначной позиции придерживаются судьи относительно платы в размере 30 000 руб. за принятие и обработку заявления о закрытии счета.

🔶 Одни судьи придерживаются мнения, что данная плата является законной т.к.:

1️⃣ для всех клиентов данная комиссия одинакова;

2️⃣ клиент при заключении договора согласовал условия, которые прописаны в тарифном плане.

🔶 Другие судьи, при достаточном обосновании, признают данное удержание незаконным, т.к.:

1️⃣ банк ставит клиента изначально в неравные условия при заключении договора и не дает возможность внести изменения в условия договорных отношений, которые явно обременительны для Клиента;

2️⃣ банк не предоставляет доказательств, понесения им затрат на оказание данной услуги, которые были бы соразмерными с ее платой;

3️⃣ доказана связь между исполнением банком Закона № 115-ФЗ и как следствие удержанной платой.

✅ СЛУЧАЙ ИЗ ПРАКТИКИ

МОДУЛЬБАНК вернул клиенту удержанную комиссию за входящий платеж в размере 150 т.р., после подачи иска в суд, обосновав в отзыве, что данное взыскание было осуществлено ошибочно.

Только вот, что-то из тарифных планов Модульбанк не спешит убирать данную «ошибочную» комиссию.

Запилил небольшой FAQ по оплате проезда банковскими картами, решил поделиться. В силу естественных причин есть некоторый уклон в сторону метрополитенов, но в целом, применимо ко всему общественному транспорту.

В: Что такое «стоп-лист»?

О: Стоп-лист – это список карт, которые не могут использоваться для оплаты проезда на транспорте. Обычно карта попадает в стоп-лист, если не удалось списать деньги за поездку.

В: Что такое «доавторизация»?

О: Доавторизация – это попытка автоматического списания средств за неоплаченную поездку с карты, которая ранее была помещена в стоп-лист При успешной доавторизации карта удаляется из стоп-листа. Если доавторизация тоже не получилась, производится еще несколько попыток.

В: Что такое «агрегация»?

О: Агрегация – это суммирование стоимости всех поездок в течение периода (обычно, в течение суток) и списание средств одной суммой в конце периода.

В: Где посмотреть историю поездок?

О: В личном кабинете пассажира. Адрес личного кабинета уточните у перевозчика, например, на сайте или по телефону горячей линии. Ссылки на некоторые из них предоставлены ниже

Московский метрополитен https://lk.mosmetro.ru/

Метрополитен Санкт-Петербурга https://metrospb.uniteller.ru/auth/login

Новосибирский метролитен https://lk.gorodpay.ru

В: Как вывести карту из стоп-листа?

О: Дождитесь доавторизации или воспользуйтесь личным кабинетом.

В: Не могу пройти через турникет, турникет моргает и пищит.

О1: Карта в стоп-листе. Проверьте состояние карты в личном кабинете

О2: Карта не прочиталась. Такое бывает, если карта убрана со считывателя до завершения операции, если карта повреждена, если при выпуске карты банком-эмитентом допущены ошибки или карта не совместима со считывателем, установленном на турникете. Попробуйте еще раз.

О3: Турникет неисправен. Такое тоже бывает. Попробуйте пройти в соседний.

В: Я прохожу через турникет, а списывают за 2 поездки.

О: обычно такое случается, если пассажир не дождался разрешающего или запрещающего сигнала на турникете. Иногда обработка карты занимает больше времени, чем обычно (но не более 10 секунд), и пассажир проходит в соседний турникет. В это время обработка карты в первом турникете завершается, и происходит списание средств. Обратитесь к перевозчику, но побыстрее. А при проходе в через турникет, наоборот, не торопитесь, приложите карту и дождитесь разрешающего или запрещающего сигнала, перед тем, как идти в соседний.

В: Я сижу дома, а с меня списывают деньги.

О1: Доавторизация. Это означает, что оплата ваших предыдущих поездок была отклонена вашим банком, и карта была помещена в стоп-лист. Билетная система выполняет несколько попыток списать оплату проезда с вашей карты и, когда у неё это получается, вам приходит уведомление. Воспользуйтесь личным кабинетом, чтобы проверить, когда вы ездили.

О2: Агрегация. Стоимость всех поездок, которые вы совершили за день, суммируется и деньги списываются одной операцией в конце дня.

В: Я оплачиваю транспортной картой, а списывают с банковской! Это как?

О1: Вы прикладываете одновременно несколько карт. Деньги спишутся с той карты, которую терминал прочитает первой. Не прикладывайте несколько карт одновременно.

О2: Тоже доавторизация. Доавторизация может происходить примерно через сутки после совершения поездки, которая не была оплачена. Если вы постоянно ездите в одно и то же время по одному и тому же маршруту, например, на работу, время совершения доавторизации может совпасть со временем оплаты транспортной картой или наличными. Проверьте историю поездок в личном кабинете.

В: Я проехал 2 раза, а вечером списали за 3 поездки

О: Если ни один из предыдущих ответов не подходит, возможно, в предыдущий день вы проехали достаточно поздно, чтобы ваша последняя была учтена следующим днём при агрегации. Проверьте личный кабинет.

В: Турникет не открылся, показал запрещающий сигнал, но деньги списали.

О1: Доавторизация. Механизм такой же, как и в ответе на предыдущий вопрос – время доавторизации может совпасть со временем совершения поездки, особенно если вы ездите по одному и тому же маршруту. Проверьте историю поездок в личном кабинете.

О2. Турникет неисправен. Обычно в этой ситуации операция отменяется, но бывает по-разному.

В: С меня списали 40-100-500 рублей (любая некратная тарифу сумма)

В: С меня списывает деньги другой перевозчик

О: В приложениях некоторых банков логотипы и наименования организаций выбираются на основании названия торговой точки и кода MCC. Иногда название организации выбирается неверно, что может немного сбить с толку. В этом случае, вспомните, где еще вы были и сколько там потратили. И, конечно же, проверьте историю поездок в личном кабинете пассажира.

В: Ничего не помогло, что делать?

Если в списке выше нет ничего похожего на ваш вопрос, обратитесь к перевозчику. Для того, чтобы перевозчик смог ответить на ваш вопрос, ему понадобится максимум информации: дата и время поездки, серия и номер билета (можно посмотреть в личном кабинете) или номер карты, которой была совершена оплата, номер телефона для связи, фамилия и имя. На вопрос «почему с меня списали деньги», поступивший с почты, которую никто не проверяет, ответить, увы, невозможно.

Я из лиги мегалени, наверное, могла бы и сама поискать, но вдруг кто имеет какое-нибудь секретное знание или сохранённый в закладках пост о том, как со сторонних сервисов удалять сохранённые карты раз и навсегда, чтобы потом не было как в волне постов про «удалил данные, а спустя полгода сервис взял и на голубом глазу списал»?

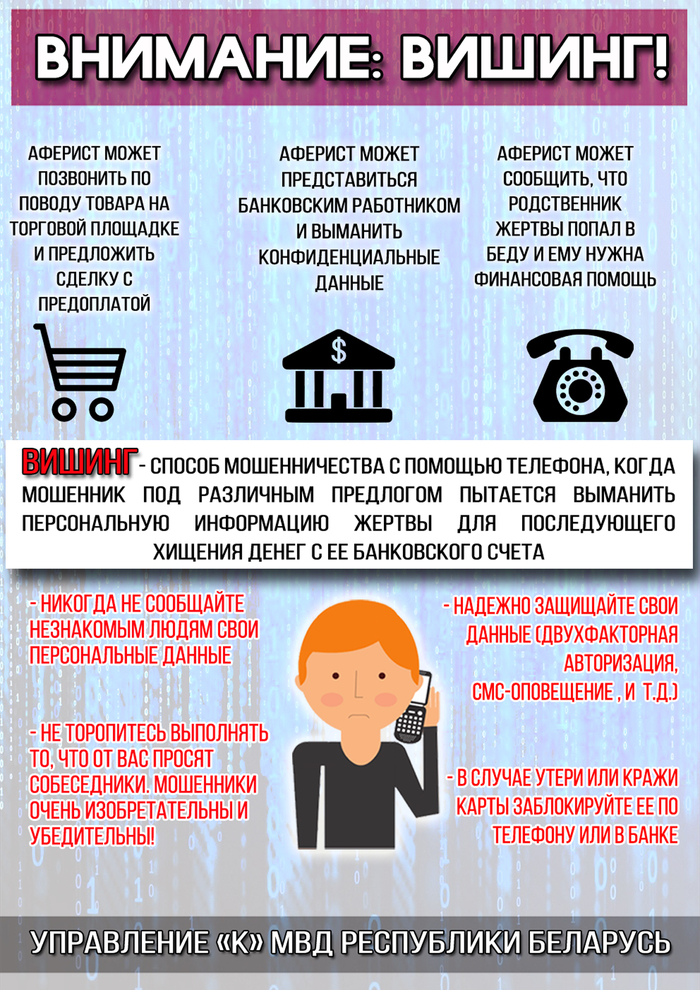

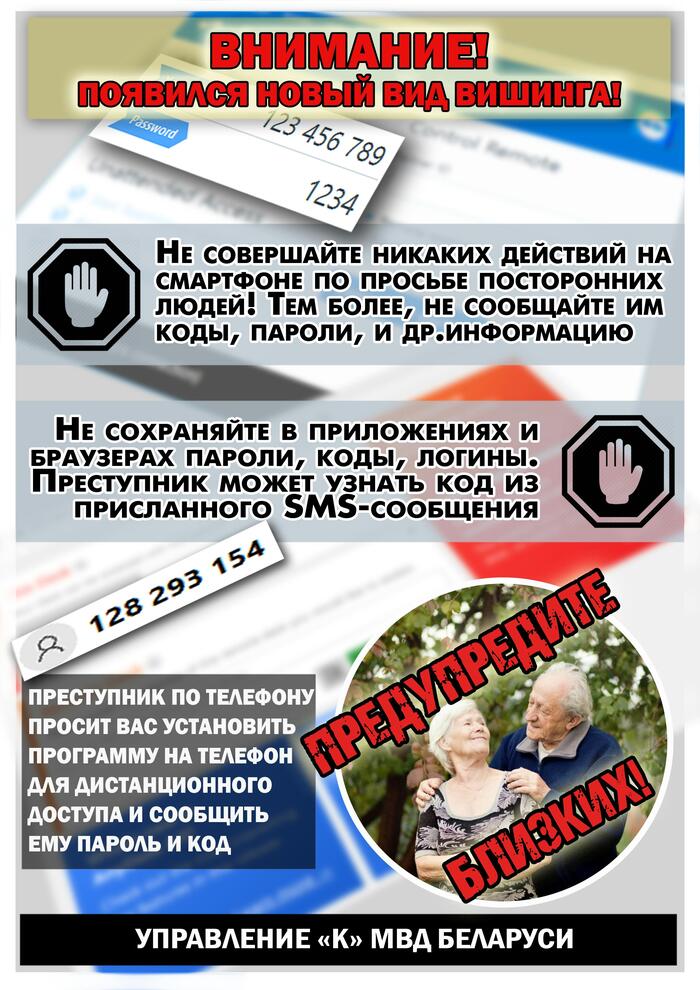

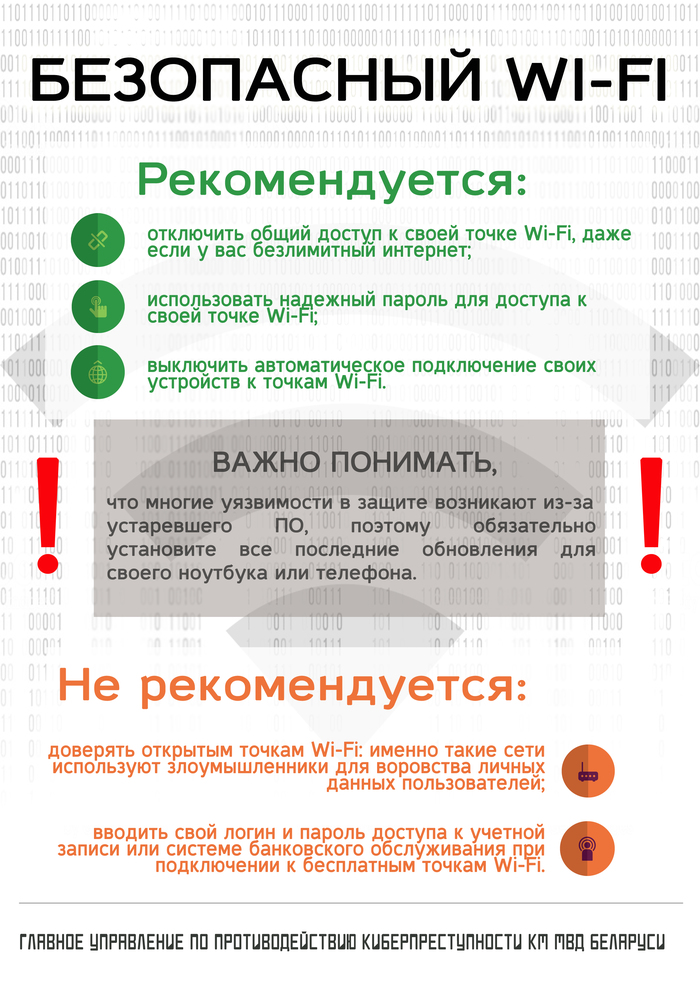

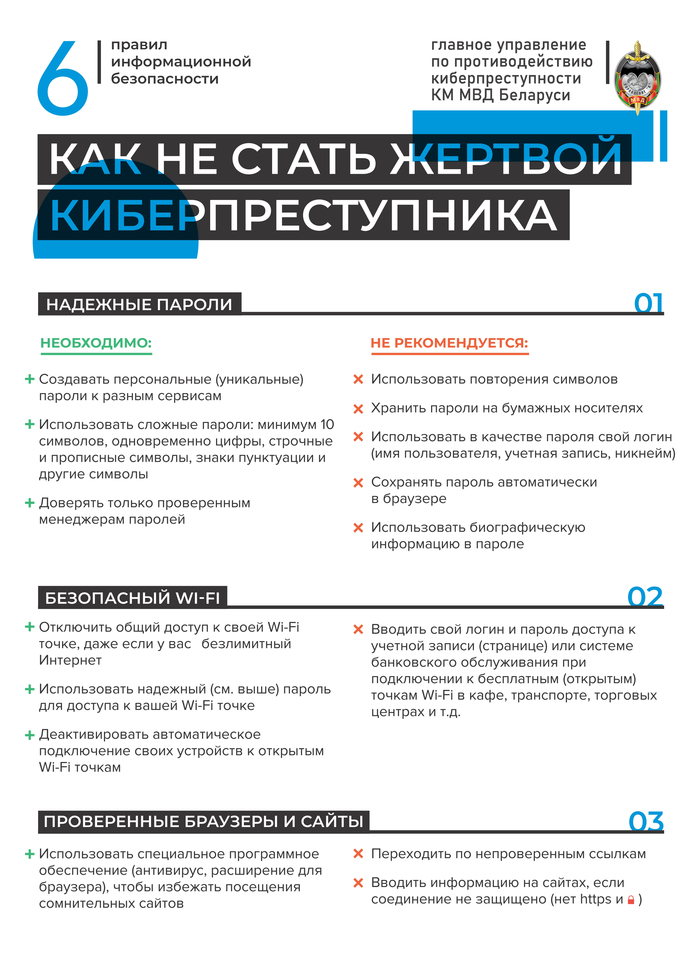

Один из моих бывших начкримов (начальников криминальной милиции) говорил, что в этих Виндиксах и Пентиксах он ничего не понимает. Однако, одновременно унижал нас тем, что раскрывать преступления намного проще, чем прокладывать оптиковолоконные линии.

Где он набрался этих знаний нам неведомо, однако понятно то, что с течением времени преступность все больше и больше уходит в высокие технологии.

Я не говорю про банальную народную пьяную резню по дереву и туловищам, быдлодраки, наркокражи. Если раньше такой себе элитой преступного мира были всякие карманники Ручечники, то сейчас эту пальму у них вырвали из клумбы киберпреступники и потянули себе в гнездо.

Я уже сам путаюсь, с этими вишингами, фишингами и прочими -нгами. Хорошо хоть не -астами.

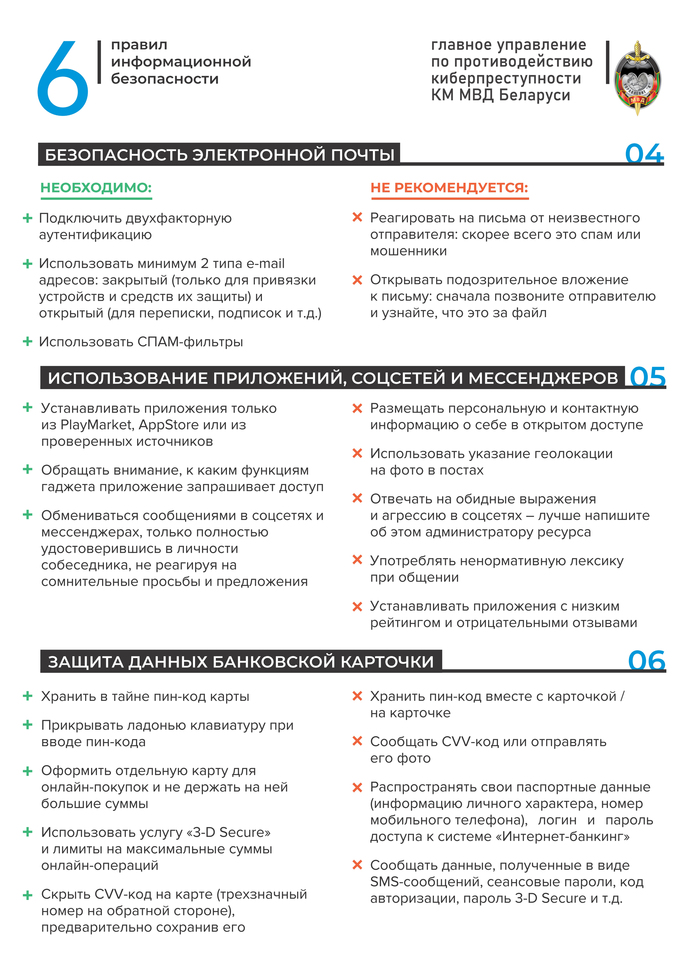

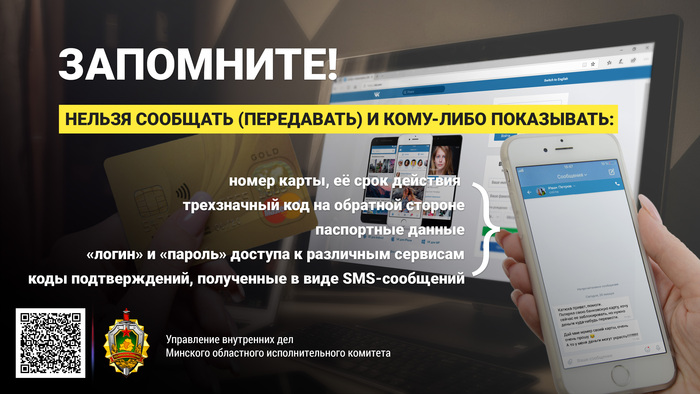

Учитывая, что пока числюсь белорусским милиционером, считаю своим долгом распространить созданный моими коллегами агитационный материал, предназначенный для предупреждения преступлений совершаемых с использованием сети Интернет.

Как гритса, почитал сам - передал другому. Если это предупредит хоть одно преступление - уже не зря.

Глядите, читайте, распространяйте.

Пользуюсь цифровой картой Сбера для оплаты покупок в интернете. Удобно. Обслуживание бесплатное, закинул денег перед покупкой, оплатил и забыл.

Сейчас срок действия заканчивается. Но система мне сообщает, что перевыпуск данной карты невозможен и предлагает выпустить новую. Хорошо, пусть будет новая. Но на выбор даётся несколько карт и цифровой с бесплатным обслуживанием в списке нет. Есть обычные, где условием бесплатности является минимум 5000 руб, которые необходимо потратить в месяц.

Может я неправильно что делаю? Кто сталкивался?

Банк может заблокировать карту в одностороннем порядке, когда банк считает операцию сомнительной. Есть 2 причины сомнений: в том, что карта и счёт полностью контролируется держателем, или в том, что операции по карте законны. Каждый банк устанавливает собственные «критерии сомнительности» по операциям с картой. Заметим, что ошибочная (необоснованная) блокировка по описанным основаниям не всегда обходится без последствий. Некоторые клиенты оспаривают такие решения в суде, добиваясь компенсаций. О ситуациях с комментариями к денежным переводам читайте в нашей статье.

В случае сомнения в операции финансовые институты в основном обосновывают свои действия следующими нормативными документами.

Инструкция «Об открытии и закрытии банковских счетов, счетов по вкладам (депозитам)» и некоторые Положения Центрального банка РФ.

Федеральный закон «О противодействии легализации (отмыванию) доходов, полученных преступным путем, и финансированию терроризма».

Что касается документов ЦБ, то на их основании банки пресекают использование карты для предпринимательской деятельности.

Комментарий к денежному переводу - это не просто сообщение. Это отметка со смыслом в официальном платежном документе. На которую могут обратить внимание банки.

Закон о легализации доходов обязывает все банки проверять назначение платежей. Естественно, это делает специальная автоматизированная система. А потому невинную, на взгляд обывателя, шутку в комментарии к переводу бот расценивает как сигнал к действию, что может обернуться в лучшем случае просто блокировкой карты, а в худшем - проблемами с законом. К примеру, если пошутить в комментариях к переводу и указать – "бандиту на пистолет", этот платеж банк воспримет как подозрительный, карта будет заблокирована, а информация о том, кто перевел деньги и о получателе платежа будет передана в компетентных органы. Со всеми вытекающими последствиями.

Слова "аренда", "квартира", "съем" также нежелательны для комментариев в денежных переводах. Иначе такие поступления, особенно если они систематические, могут быть расценены как доходы, за которые получатель не уплачивает налог. А при этом человек, который получает деньги, сдает жилье по договору и платит ежегодно налоги. Но банковский бот то про это не знает.

Не стоит также подписывать перевод словом "зарплата", "за работу" и т.д. Для получения официальных заработных плат в каждом банке оформляется специальная карта. А когда деньги с вышеуказанными отметками приходят гражданам не на зарплатную карту, банк и этот перевод расценивает как подозрительный и блокирует карточку. При этом между отправителем и получателям могут существовать все нужные договоры и делаться все по закону.

Был случай, когда добрый гражданин решил сделать пожертвование на лечение ребенку. Перевел небольшую сумму с комментарием "на лечение". Спустя примерно 30 минут человек решил, что этой суммы мало и нужно еще добавить. Перевел по тем же реквизитам, еще такую же сумму и снова написал "на лечение". Система банка решила, что клиент стал жертвой мошенников, а потому заблокировала его карту.

Поэтому лучше делать переводы, не используя никаких комментариев. Иначе свои вполне законные действия потом придется доказывать банкам.

Банки по-разному выстраивают свою политику в отношении блокировки карт. Но чаще всего такая мера сопровождается попытками связаться с клиентом. При этом приостановление операций может происходить автоматически или в ручном режиме. Каждый финансовый институт имеет собственный алгоритм действий.

К сожалению, блокировка далеко не всегда оказывается оправданной и порой влечёт нарушение прав держателя карты.

В таких эпизодах клиент имеет полное право обратиться за защитой своих интересов в контролирующие или судебные органы. Однако бдительность финансистов иногда приносит и пользу, помогая защитить средства на счёте от мошенников.

В казахстанском банке BCC есть срочный вклад в тенге под 16%.

Кладём 5млн тенге (сейчас это чуть больше 1млн рублей) и каждый месяц получаем от 65000к тенге (13,5к рублей). Капитализация каждый месяц, соответственно сложный процент и каждый месяц сумма начислений будет больше предыдущей. Открыть можно на срок от 3 мес. до года. Пока вклад открыт пополнять/снимать деньги нельзя. Если вас беспокоит отсутствие возможности снять деньги в любой момент, то в этом же банке есть вклад в тенге под 14,5% - пополняй и снимай деньги когда захочешь.

Счёт в банке можно открыть удаленно по доверенности и загранпаспорту (сделают казахстанскую симку, банковскую карту и отправят в любую точку РФ СДЭКом). Стоимость удаленного оформления год назад была ~13к рублей. Деньги в этот банк можно переводить в рублях без комиссии через банк - корреспондент (Райф). Если посмотреть на график тенге к евро/доллару, то можно заметить что тенге сильно стабильней чем рубль. Плюсом идёт мультивалютная карта VISA которая работает за границей.

Единственное чего не знаю - как и с какой комиссией можно вывести деньги обратно в банк РФ. В BCC есть Свифт + можно через ЗК и наверняка ещё какие-то способы есть. Сам не пробовал т.к. живу в третьей стране и снимаю деньги с этой карты в банкомате или перевожу в банк третей страны через VISA direct или сторонний сервис.