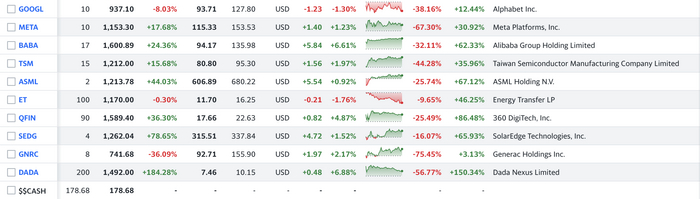

Сегодня я кратко напишу еще об одной китайской компании из своего портфеля - China Feihe (6186) - и на этом, пожалуй, завершу пока серию, тк комментариев мало, и есть ощущение, что подобная информация невостребована.

Раньше я писал о DADA Nexus (здесь), 360 DigiTec (здесь) и недавней покупке GCL Technology Holdings (здесь).

China Feihe, основанная в 1962 году, производит и продает детские молочные смеси в материковом Китае и немного в США. Компания предлагает ассортимент сырого молока, сухого молока для взрослых, жидких молочных продуктов и товаров для здоровья, а также сухое соевое и сухое козье молоко. Он также занимается розничной продажей витаминов, минералов, трав и других пищевых добавок.

Все последние годы компания демонстрировала высокие темпы роста, хорошую маржинальность, почти отсутствующий долг и платила дивиденды. Весной 2022 неожиданно для рынка она сообщила о замедлении роста продаж и осторожный прогноз на будущее, связывая это со снижением рождаемости в Китае, а также логистическими сложностями на фоне Covid Zero и необходимостью снижать складские запасы. В результате на протяжении большей части года акции падали (сначала сами по себе, а затем вместе со всем китайским рынком) несмотря на хорошую фундаментальную историю.

По моему мнению, рынок избыточно пессимистично воспринимает перспективы China Feihe, поскольку, во-первых, она выглядит фундаментально привлекательно, во-вторых, высокий прирост населения не является обязательным условием для роста рынка детских молочных смесей, особенно высококачественных, в-третьих, весьма вероятно, что к осени основные проблемы с запасами уже решены (ради чего снижались цены) и компания вполне может в итоге дать хороший отчет по итогу года. Детские смеси - это достаточно защитная и не слишком цикличная индустрия. Дополнительным фактором долгосрочного роста является восстановление репутации местных китайских производителей после скандала вокруг некачественного молока несколько лет назад, результатом которого было резкое повышение контроля качества со стороны государства.

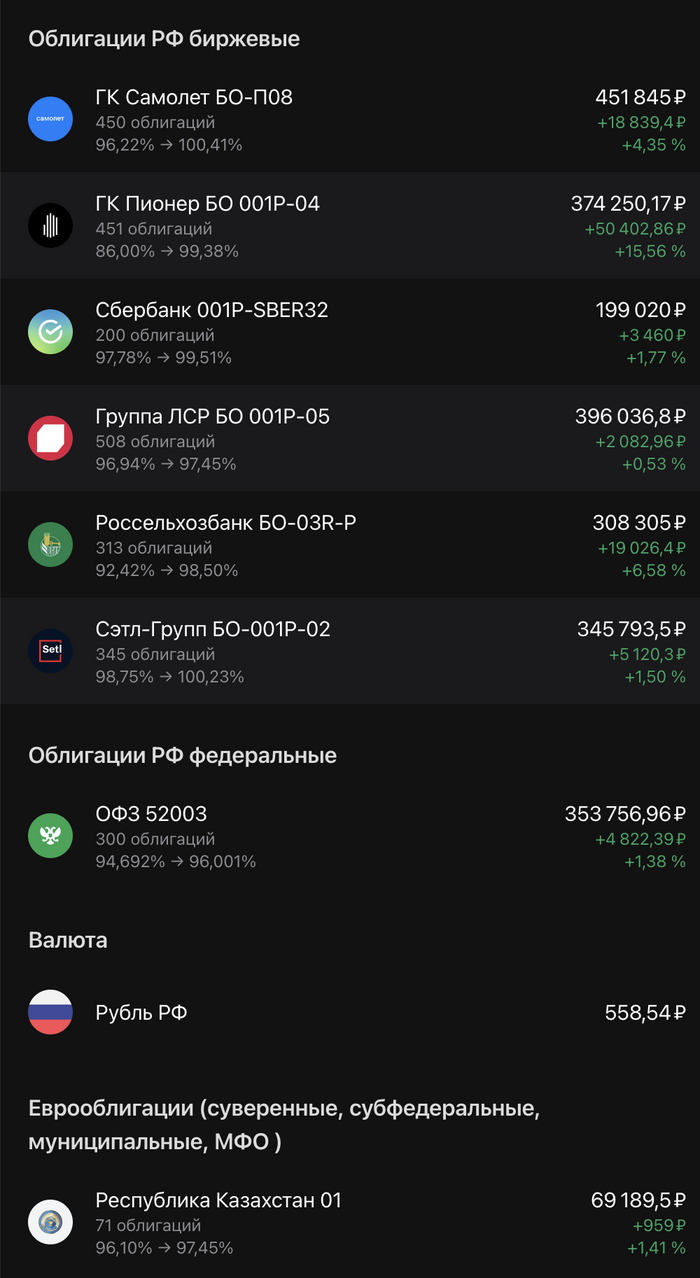

Дивидендная доходность оценивается примерно в 4%, оценка по Р/Е около 9, net margin около 25%, price to book 2.37 (при этом средний за 5 лет был 6.62), средний ROI за 5 лет 36% (сейчас оценивается в 23%), Current ratio 3.01, совокупный долг лишь 5.4% от total equity.

Большинство аналитиков дают рекомендацию "Покупать", чуть меньше - "Держать", со средней целевой ценой 7.39 (апсайд 8.16%), однако мне представляется, что потенциал выше.

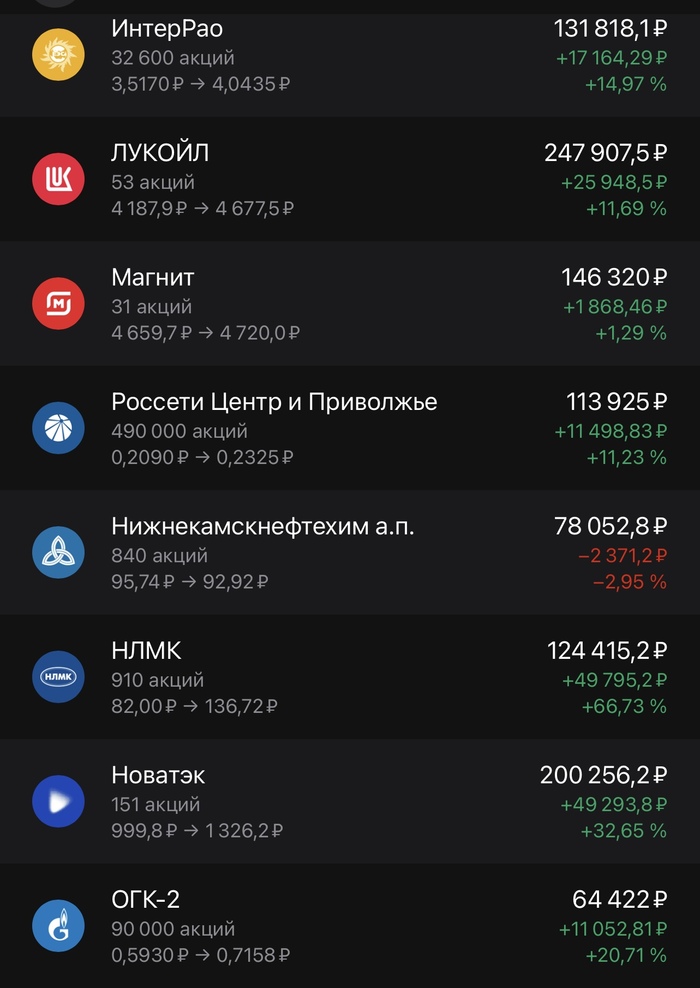

С момента покупки в портфель акция выросла на 26.7%