Фантастические твари и банкротство. 4.1

Всем доброго дня. Сегодня будет пост о банкротстве.

Банкротство, простыми словами – это законное списание долгов. Тут всё просто, если у Вас много кредитов, Вы можете осуществить процедуру банкротства (сами, с помощью юриста или через МФЦ), по итогу которой всем кредитным организациям будут отправлены уведомления о том, что Вы, грубо говоря, им ничего больше не должны. Информация об этом публикуется на сайте Арбитражного суда и в газете (которую никто не читает).

Банкротство можно оформить раз в пять лет.

Банкротство возможно, если общая сумма обязательств не менее 500 тысяч рублей.

Банкротство возможно, в том числе, включает в себя долги по договорам с физическими лицами, коммунальные платежи, банковские обязательства и т.д.

Контроль за осуществлением банкротства, поиском Вашего имущества и счетов, на которых могут быть деньги, занимается «Арбитражный управляющий».

Плюсы и минусы банкротства:

Плюс № 1.

Во-первых, процедура действительно освобождает Вас от всех финансовых обязательств, которые Вы (или Ваш юрист) указали при рассмотрении дела в суде. В том числе это касается коммунальных платежей и других договоров.

Минус.

Если в документах о банкротстве Вы или Ваш юрист не указал одну из организацией, которой Вы должны деньги, обязательства перед ней остаются в силе.

Плюс № 2.

Для многих людей, которые попали в трудную ситуацию, если совокупная сумма задолженности для Вас существенная – это выход. Если Вы в течение пяти лет не сможете их оплатить или их оплата граничит с невозможным – хорошее решение.

Минус.

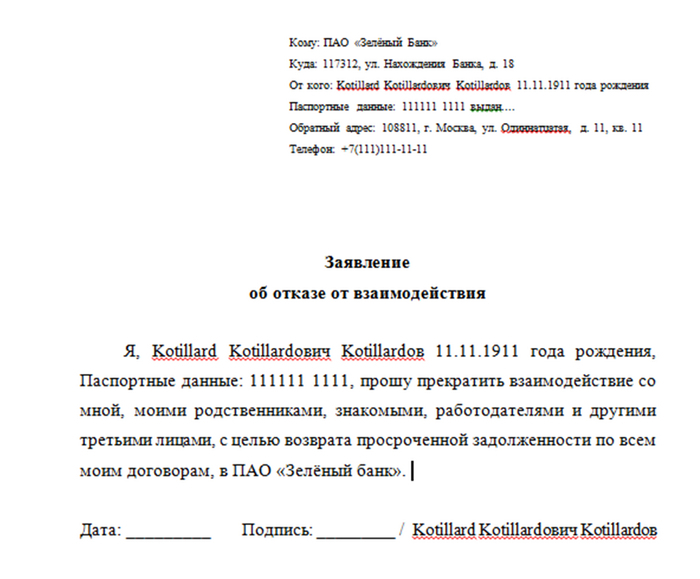

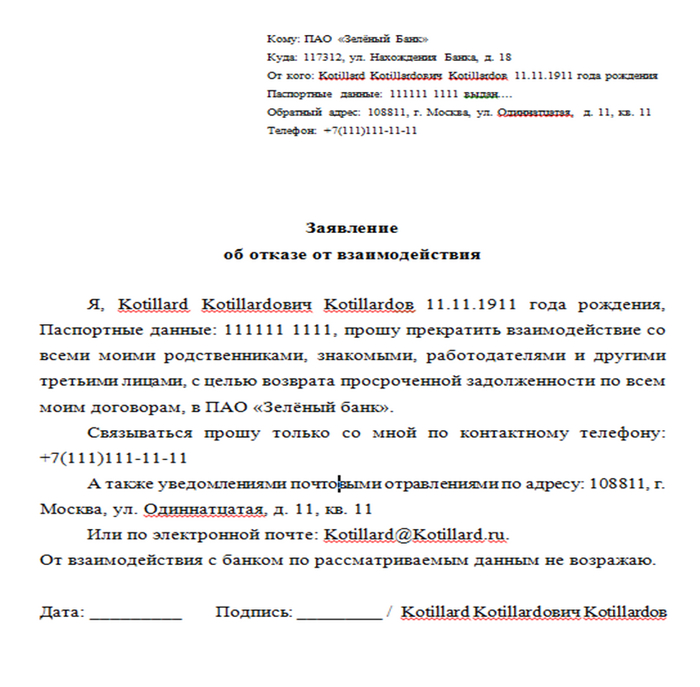

Оформление банкротства тоже стоит денег. Обычно, юристы берут не меньше 10% от общей суммы Вашей задолженности. В эту сумму не входят дополнительные платежи. Например, для того, чтобы стать банкротом – нужна строчка в «Российской газете» о том, что Вы банкрот. Нужна оплата гос. пошлины в суде. Если Вы хотите оформить отказ от взаимодействия с фантастическими тварями, то за это юристы тоже возьмут с Вас деньги, если это не входит в «комплект премиум» оказываемых услуг...

Плюс № 3.

Банкротство можно оформить практически бесплатно через МФЦ.

Минус.

Придётся долго ждать. Для этого все лица, включая коммунальщиков и физических лиц, должны подать на Вас в суд. Это занимает от 5 до 12 месяцев, если вопрос касается Банков (у разных банков разные сроки). Если речь идёт о коммунальных платежах – сроки могут быть и того больше. Если речь о Вашем соседе, у которого Вы под расписку взяли 50 т.р. – он вообще может не подавать в суд. А если всё-таки подаст, то и вовсе может Вам по-человечески дать в нос и потребовать вернуть деньги.

Плюс № 4.

Многие люди, у которых сложные отношения с деньгами, могут заранее взять много кредитов, а потом с хитрым лицом не платить и обанкротится.

Минус.

Существует статья 195 Уголовного кодекса Российской Федерации - Преднамеренное банкротство. Хотя, стоит отметить, что на практике она работает не лучше, чем Ваш кот, которого Вы хотите научить приносить заработок в семью в качестве айтишника.

Ещё минусы:

При оформлении банкротства будет очень неловко, если у Вас есть имущество. Например, две квартиры или машина, которые оформлены на Вас. Одна из квартир и машина будут арестованы судебными приставами и переданы для реализации на торгах (будут проданы), а вырученные деньги отдают не Вам, а распределены между кредиторами. Единственное жильё арестовывать тоже можно, но это большая редкость. Для ареста единственного жилья у Вас должна быть трёх-четырёх комнатная квартира или роскошный частный дом, в котором Вы живёте и зарегистрированы одни.

Сам процесс банкротства имеет длительный срок. Процедура сбора документов и судебных разбирательств составляет от одного года до трёх лет. Зависит от Ваших юристов, имущества, документов, официальной заработной платы и т.д.

Если у Вас есть ипотека, автокредит – имущество будет реализовано. То есть, квартиру и машину Вы, очевидно, потеряете.

Если у Вас есть официальная заработная плата – на неё будет наложено взыскание, на сумму от 20 до 50% (исходя из личной практики). Исключение, если Вы получаете денежные средства ниже минимального размера оплаты труда, которое зафиксировало государство. Сегодня это около 13-14 т.р. (зависит от региона, в котором Вы живёте). Заявление о том, что Вы получаете МРОТ нужно передать судебным приставам, тогда ареста не будет.

Пример. Если Kotillard получает 15 т.р., а МРОТ - 14 т.р., он может подать заявление приставам. Вычитать из заработной платы будут только 1000 р.

Если Kotillard получает 100 т.р., аресту подлежат денежные средства на сумму от 20 т.р. до 50 т.р.

Арест заработной платы будет продолжаться в течение от 1-го до 3-х лет после оформления банкротства. В течение этого срока Вы можете оплатить всю сумму долга, если зарплата позволяет. Это нужно иметь ввиду.

Банкротство повлечёт за собой много неприятных последствий. Например, запрет занимать определённые виды деятельности, занимать руководящие государственные и муниципальные должности. Заниматься предпринимательством в течение пяти лет после признания банкротом. Границы Российской Федерации для Вас могут быть закрыты постановлением судебного пристава – отдыхать можно будет только на даче или в России.

О том, что Вы банкрот, скорее всего, узнают некоторые Ваши родственники и работодатель.

Вы не сможете нормально пользоваться своими дебетовыми и кредитными картами – они будут арестованы. Все денежные средства с них будут направлены на погашение кредитов. Исключение – отдельные виды льготных поступлений, например, деньги на ребёнка или за поступления за инвалидность.

Никто не обещает, что Вы действительно оформите банкротство, даже если процедура идёт полным ходом. То есть, юристы с Вас свои деньги возьмут, а банкротом Вас не признали. Получается, что Вы заплатили и всё, а ещё должны. Несмотря на убеждение о 100% результате и возврате денег со стороны юристов – их Вам никто не вернёт. Судится из-за этого с юристами – вопрос дискуссионный, сложный и опять же, требует достаточно средств.

В заключении, стоит сказать, что Банкротство – это сложная процедура, которая не всегда выгодна для должника. Как можно заметить, минусов намного больше. Если у Вас нет имущества, официальной работы, а кредиты на сумму БОЛЬШЕ 500 т.р. и она для Вас существенная – стоит об этом задуматься. Но также стоит учесть, что юристы по банкротству – это не Ваши друзья. Это люди, которые хотят от Вас только денег. Во многих случаях, предложения от Банков намного выгоднее, чем банкротство. Если Вы просто не хотите общаться с фантастическими – лучше найти выход попроще. Естественно, после банкротства, кредиты Вам больше никто не даст или дадут под огромную %-ную ставку после нескольких лет. На ипотеку и автокредит можно не рассчитывать.