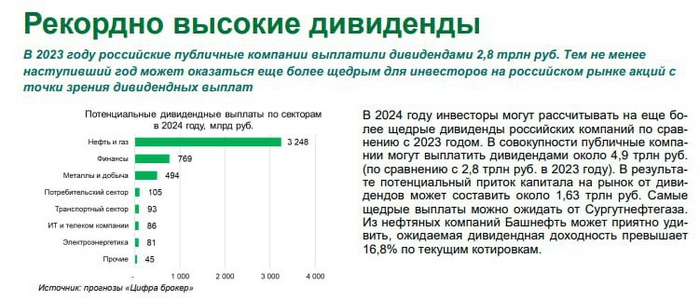

В начале этого года проскочило сообщение о том, что по мнению аналитиков "Цифра брокер",

в 2024 году российскими компаниями будут выплачены ₽4,9 трлн руб. дивидендов (1,63 трлн руб. из которых будут реинвестированы).

В 2023 году российские публичные компании выплатили дивидендами ₽2,8 трлн.

- Самые щедрые выплаты акционерам можно ожидать от «Сургутнефтегаза» и «Башнефти».

- Потенциал роста по индексу Мосбиржи в 2024г составляет около 20%.

- Приток денежных средств розничных инвесторов на брокерские счета за счет новых клиентов за год может составить порядка ₽1 трлн руб.

- Редомициляция ряда эмитентов потенциально создает навес предложения бумаг на рынке.

Возможно многие бы и не придали этому сообщению особого значения, думаю большинство даже не знает про "Цифра брокер" и его аналитиков... но вот уже и аналитики SberCIB выкатили свою аналитику по дивидендам, в которой предсказали ровно ту же рекордную цифру в ₽4,9 трлн дивидендов в 2024 году.

в 2024 году объем дивидендных выплат может достичь ₽4,9 трлн (+64%).

- Увеличение выплат будет связано с ожидаемым возобновлением дивидендов компаниями, которые приостановили их в начале 2022 года, ростом прибылей и доли прибыли, отчисляемой на дивиденды

- Рост индекса Мосбиржи на 10% до 3500 пунктов

- Ожидаются долгие закрытия дивидендных гэпов (за исключением отдельных компаний).

В общем, коллеги, судя по прогнозам, на нас в этом году прольется мощнейший дивидендный золотоносный дождь (не путать с просто золотым). От себя добавлю, что мнения аналитиков, в целом совпадают и с моими внутренними убеждениями. Думаю 2024 и 2025 год могут стать годами рекордных дивидендов, это будет связано и с рекордной чистой прибылью российского бизнеса, и с возвращением на дивидендную арену затаившихся игроков.

И в дополнение к выше сказанному, табличка по ожидаемым аналитиками СБЕР дивидендам российских компаний в 2024-2025 году.

Наибольшая ожидаемая дивидендная доходность среди 12 крупнейших российских плательщиков дивидендов в 2024 и 2025:

НЛМК 19% 16%

Северсталь 16% 12%

Татнефть 16% 13%

Лукойл 15% 15%

Сбербанк 11% 13%

МТС 11% 11%

Газпром нефть 11% 13%

Роснефть 11% 10%

Газпром 10% 10%

ФосАгро 8% 7%

Новатэк 8% 8%

Норникель 5% 5%

Конечно не стоит воспринимать данную таблицу как руководство к действию, ожидаемые дивиденды, порой остаются лишь в умах и сердцах аналитиков и инвесторов. Но, в целом, всё же ожидания весьма позитивные, и если они реализуются, то будет просто отлично!

Если вам интересна тема инвестиций, ранней пенсии, финансовой независимости, то вы можете подписаться на мой канал в Телеграмм. Там намного больше публикаций на данную тему, и можно прочитать практически обо всех семи годах инвестирования. К сожалению, на pikabu я начал выкладывать свои посты только недавно.

Пришло время посчитать мои деньги. Подбить итоги и результаты января. Выяснить, сколько удалось накопить, а сколько накопить не удалось.

Чем примечательно и интересно формирование капитала будущего пассивного дохода? Его ростом год к году. Начну со спойлера. В 2022 году, в самом начале инвестиционного пути, имел около нулевой результат на счетах. Сегодня, спустя 2 года "упоротых" накоплений, имею 4 миллиона рублей.

4 мульта, Карл! А Вам слабо? 😏

Да не просто 4 мульта, а 4 мульта доходоприносящих. Каждый месяц. Как снежный ком становится больше, спускаясь с горы, так и мой капитал начал сам себя увеличивать. Только ком снежный катится с горы, а мой, наоборот, прёт в гору.

☝️Что по взносам?

В 2023 году начал разделение источников по взносам на счета. В этом году не стал отступать от выбранной тактики. Старая добрая табличка иксель даёт понять сколько, когда и куда внёс кэш.

В январе пополнил вновь открытый ИИС в Сбере на 152 456 руб. И на ВТБ кинул кость - 1 523 руб. Немного, ну и не мало.

На внесённые средства купил ОФЗэшек с постоянным купоном и разным сроком погашения. Ну и немного корпоративных облиг. В Сноу показывает эффективную доходность 12,47%. А что, пойдёт.

☝️ Что по тактике инвестирования?

Тут я кардинально "переобулся" ещё в прошлом году. Если в начале пути (ковид, кризис, СВО) топил за покупку акций российского рынка (неплохо заработал в итоге на их продаже), то сегодня сторонник более консервативных инструментов. Вклады и облигации.

Зачем инвестировать в рискованные инструменты, когда можно иметь стабильный доход в безриске. Притом доход выше среднедивидендной доходности. Но это моя тактика. Как будет дальше никто не знает.

Начнут снижать ключевую ставку, проявлю гибкость стратегии. Это безусловно.

Только вклады и облиги! Пока. Никакого хардкора.

☝️ Чем ещё запомнился для меня январь?

✅Вернулся на прежнее место работы. Если заметили, то я немного "пропал" из инфопространства. Был интересный опыт сложного процента в карьере. Как-нибудь его опишу.

✅Подал целых две декларации на вычеты (за себя и за супругу). Даже доход по дивидендам иностранных компаний указал. Уот так уот. Мою уже проверили, жены пока в процессе.

✅Купил аудиокнигу Алексея Маркова "Капитал". Слушаю. Интересное.

✅Купил годовую подписку на Литрес всего за 500 или 600 рублей. Буду слушать и впитывать новые знания.

✅Сходил в парк с детьми. Возобновил поездки на велосипеде и спортивные тренировки. Осознал, что чем старше становишься, тем сильнее устаёшь. А ведь уже 40 лет "на носу". Но кажется, что тебе постоянно 20, хотя это далеко не так.

✅Сходил в кино с детьми. Посмотрели мультик "Миграция". Интересный.

🫡Подарил жене Айфон. Чтооооо? А как же экономия и поддержание китайского соседа, автор? Не ты ли нас призываешь меньше тратить?

Именно так, меньше зарабатывать и больше тратить! Или наоборот 🤔

С конца сентября индекс Мосбиржи находится в устойчивом боковике. В этой подборке попробуем прикинуть, кто, несмотря на тяжелую конъюнктуру, обладает на российском рынке хорошим потенциалом к апсайду в этом году и почему.

Важно: это не портфель и не готовая подборка. Скорее, попытки обдумать, у кого какие козыри.

Новички — лучшие кандидаты на апсайд

Софтлайн

Софтлайн — акция роста с очевидными сильными сторонами: относительно небольшим отношением чистого долга к EBITDA (менее ×2), высокими темпами роста, высокой активностью на M&A-рынке.

Последнее предполагает активный выпуск собственных IT-решений широкого спектра (из последнего — терминалы для платежей). Они дают больше маржинальности, чем внедрение сторонних, которым Софтлайн занимался в прошлые годы. Таким образом, потенциал роста бизнеса совмещен еще и с потенциалом прироста маржинальности. Хорошее комбо, особенно на рынке с дорогим, как сейчас, капиталом.

Планы на этот год выглядят впечатляюще: оборот — не менее ₽110 млрд (+29%), валовая прибыль — ₽30 млрд (нет прогноза на 2023 год), скорректированная EBITDA — не менее ₽6 млрд.

Из важных плюшек: одна из лучшим политик коммуникации с инвесторами на рынке и прозрачная дивполитика (не менее 25% чистой прибыли по МСФО).

Еще один плюс — программа мотивации, не подразумевающая проведения допэмисии (привет, Positive!), но допускающая байбэк.Долгосрочным бонусом идут планы по международной экспансии. Разделение компании на собственно российский Софтлайн и зарубежный Noventiq позволило сохранить наработанные десятилетиями бизнес-связи (в первую очередь, связи нынешнего Noventiq с Microsoft), но теперь на зарубежные рынки готова выходить другая компания с другой линейкой услуг.

Ozon

Про цифры Ozon пишут на каждом шагу, особенно на VC, так что повторяться смысла особо нет. Ключевой аргумент в пользу этой бумаги в портфеле: Ozon мало того что растет — у него улучшается юнит-экономика.

Как и Софтлайн, Ozon сохраняет потенциал к экспорту своей модели, наращивает бизнес в ЕАЭС (Казахстан, Армения), активно работает с продавцами из Турции и КНР. Неочевидный бонус: Ozon — одна из немногих компаний, умудрившаяся отбить из-под санкций свой банк (Озон банк) и топ-менеджера (Александра Шульгина).

Минус: регулярные попытки государства отрегулировать отрасль. В прошлом году удалось отразить странную и невнятную попытку забрать 0,5% оборота всех онлайн-площадок с оборотом свыше ₽1 млрд у Почты России, в этом уже прозвучали претензии ФАС к «доминированию» на рынке маркетплейсов (который даже не определен законодательно) и предложения запрещать открывать новые ПВЗ, если доля маркетплейса превысила 25%.

Henderson

Рынок одежды очень высококонкурентный, фрагментированный и большой. Однако уход западных конкурентов освободил огромную нишу, в которой пока нет сильных игроков. У Henderson нет очевидного лидерства и рыночной власти в сегменте, однако даже с учетом его ниши ему еще расти и расти, и ни о какой рыночной власти и консолидации рынка речи не идет и близко.

Темпы роста компании впечатляют. Выручка в 2023 году выросла на 31% г/г до почти ₽11 млрд, динамика LFL — +26% г/г; валовая прибыль — +37%, (₽7,6 млрд), операционная прибыль – +54% (₽2,8 млрд).

Минус: рост Хендерсону обходится значительно дороже, чем, скажем, тому же IT. Запасы на fashion-рынке оборачиваются куда медленнее, чем, скажем, в продуктовом ритейле, а маркетинг дороже, чем в IT. Контраргумент: компания умудряется расти даже с дорогим оборотным капиталом и дорогим пополнением запасов. А при снижении ставки рост наверняка ускорится.

Максимально неочевидная инвестидея: Вуш

Рискованная инвестидея «на экспорт»: потенциал роста не исчерпан и в РФ, однако вряд ли сильный рост удастся поддерживать так уж долго. Зато компания, чей бизнес (и динамика акций) имеют ярко выраженную сезонность, выходит на рынки Латинской Америки. Тут тебе и рост, и преодоление сезонности. Если выгорит, это даст очень хороший апсайд.

Подписывайтесь, кстати, на мой телеграм - IF Stocks

Слоны — ветераны фондового рынка

Сбер

Нет ничего скучнее, чем рекомендовать инвесторам к покупке Сбер и Лукойл — самые доходные и самые надежные дивидендные акции рынка на дистанции.

Но какие аргументы «за» Сбер существуют? Их три, и они чрезвычайно фундаментальны:

Высокая рентабельность на капитал (22%) в прошлом году, стратегия, подразумевающая минимум три года сохранения такой рентабельности.

Дивполитика, подразумевающая выплату минимум 50% прибыли по МСФО. К сожалению, после начала СВО дивполитика многих компаний стала очень ситуативной. Сбер, хоть и пропустил выплаты по итогам 2021 года, задает прозрачные критерии, а статус госкомпании в условиях повышенных аппетитов госбюджета не даст «переиграть» решение.

Высокие CAPEX’ы по ИИ — более ₽450 млрд за три года, что повышает вероятности на возникновение новых точек роста. А там, чем черт и шутит, на переоценку мультипликатора Сбера как IT-компании.

АФК «Система»

Система собирается в 2024-2025 гг. выводить целую группу компаний на IPO, причем большинство из них действительно успешно развиваются: МТС-банк, Биннофарм, агрохолдинг «Степь» и другие. Поэтому «Система» — это отличный способ поучаствовать в IPO без IPO. Меньше рисков, и сбор сливок — чем плохо? А вот чем.

Минусы:

Сегежа. Сегежа — хорошая компания, которой катастрофически не повезло попасть в геополитический переплет. Огромные долги и отсутствие новых точек роста делают Сегежу веригами на ногах Системы. Действительно, обслуживание долгов требует больше денег, чем компания зарабатывает маржи (₽4,2 млрд против ₽3,0 млрд в прошлом квартале). Общий объем долгов — больше ₽126 млрд по итогам трех кварталов, из них ₽88 млрд придется заплатить в 2025 году.Контраргумент: даже в этой ситуации «Система» не решается пустить компанию на дно, дает ей займы на погашение старых долгов и привлекает соинвесторов (Bonum Capital). Это, а также сильный менеджмент и административное влияние Системы, дает компании много шансов на выживание.

Высокие долги всей группы. АФК и дочки должны более ₽300 млрд, и IPO во многом — попытка исправить общее положение за счет сильных дивизионов.

Контраргумент: IPO исторически повышает уровень корпоративного управления компаниями (и в России тоже), а финансовое оздоровление, отраженное в финотчетности, даст буст и “дочкам”, и “матери”.

IF Stocks – оперативная аналитика от команды InvestFuture

Последние дни курс доллара продолжает подниматься, даже несмотря на все позитивные заявления правительства о возможном продлении обязательной продажи валютной выручки экспортерами. Ощущение, что рубль воспринимает эти новости совершенно наоборот. Хотя возможно, что на деле не все так очевидно, возможно, есть какие-то иные причины для ослабления рубля, или же весь этот информационный шум поднимается с целью отвлечения внимания? Разберемся в сегодняшнем обзоре.

График (H1) курса валют USDRUB_TOM

На прошлой неделе, как известно, появилась информация, что правительство положительно оценивает эффект от введенного в октябре требования о продаже валютной выручки экспортерами и будет предлагать продлить эти меры, срок действия которых истекает 30 апреля, до конца 2024 года. Однако позже ЦБ выступил против продления этой меры и заявил, что на текущий момент не видит весомых оснований для этого. А затем уже и Минфин заявил, что выступает за пролонгацию механизма обязательной продажи валютной выручки, однако, при этом он допускает корректировку условий этого механизма.

На фоне всего этого информационного потока рубль неожиданно загрустил и начал стремительно падать. Хотя, впрочем, почему неожиданно? Исходя из технического анализа локально курс доллара как раз вполне и мог подняться, о чем я предупредилпосле появления огромного шипа величиной в 5 рублей, который, возможно, был спланированной манипуляцией. Впрочем, отскок доллара напрашивался и до нее после уверенного падения курса в начале января. Шип лишь катализировал отскок, который произошел причем и с приличным откатом.

Как раз после шипа я купилфьючерс на доллар от 88 р. в расчете на отскок в область 90-91 р. И отскок довольно быстро после этого и произошел, но его тормознули еще до моей цели. В итоге на откате пришлось закрытьпозицию с небольшим плюсом по стопу на 88.5 р.

Это было странно, хотя бы до уровня 90 р. курс должен был добраться, поэтому мной было принято решение снова взять лонг по фьючерсу, но уже от 87.8 р. И в этот момент как раз пошел вот этот информационный шум насчет продажи валютной выручки, на фоне которого рубль снова начал падать. То есть технически там вырисовывался рост, а новостной фон был, скорее, за укрепление рубля. Ну, собственно, поэтому и торгуем всегда, исходя в первую очередь из данных графика, а не новостей.

Так как цель роста оставалась прежней, я решил, что часть позиции буду крыть по достижении курсом 90.2 р. По-хорошему, это была первая цель отскока в области 90-91 р. В итоге так и сделал, половину позиции закрыл возле этой цены, половину оставил на дальший рост. И оказалось, что не зря. Курс снова скорректировался, не дойдя до конечной цели отскока. Вот это меня в основном сейчас и волнует.

Дело в том, что на той волне отскока технически курс должен был прийти в область 90-91 р. и в ней дойти до границы нисходящего тренда, и уже после этого развернуться вниз. Тогда дальше можно было бы ожидать снова возврата к минимуму 87.5 р. Однако курс до трендовой сразу не добрался. И позавчера началась новая попытка отскока к ней.

И вот это уже довольно опасно, потому что именно так формируется большой разворот вверх. Если сейчас цена поднимется выше предыдущего максимума и доберется до трендовой, то вероятность пробоя этой линии будет куда больше, чем если бы курс это сделал на прошлой волне роста.

То есть, хочу сказать, что нисходящий тренд при такой динамике курса может быть сломлен! В таком случае при пробое трендовой цена может взлететь уже к 93 р. А это существенно уменьшит вероятность возможного дальнейшего укрепления рубля к 82-85 р., которое мы так давно ждем. И если шансы снизиться туда чисто технически (фундаментально в это все равно слабо верю) при наличии твердого нисходящего тренда были значительными, то после его слома, их будет уже маловато. Тогда снова основной целью коррекции станет уровень 90 р. и ниже него будет сложно пробиться.

Поэтому в прошлый раз я говорил, что уже есть смысл набирать валюту. Ведь основная идея сейчас в том, что падение рубля будут сдерживать до апреля, а затем, так как бюджет нуждается в больших деньгах, курс отпустят и начнется девальвация по тем же самым причинам, по которым она происходила до октября, когда ввели меры по продаже валютной выручки.

И вот теперь уже на этой неделе появляется новость, что правительство рассматривает возможность бессрочного продления требования об обязательной продаже валютной выручки, по данным Bloomberg. То есть не до конца года, как писали ранее, а вообще бессрочно. Но рубль на этом фоне опять падает. Как это понимать?

Ключевой момент здесь всё же не в том, что меру могут продлить, а в том, какие будут условия этого продления, какая именно доля валюты будет продаваться? И если сейчас продается 90-100% валюты, и мы видим, как курс может даже очень легко взлетать вверх, то при снижении требований, скажем, до 50%, падение рубля все равно не удастся остановить. Вот в чем основной вопрос: а какую именно долю валютной выручки будут продавать?

Вероятно поэтому и реакция на эти новости непозитивная для рубля, а ситуация такая неоднозначная. Рынок не верит, что продавать будут столько же. И это правильно, ведь дефицит бюджета в этом году ожидается еще больше, чем в предыдущем, из-за возросших расходов. Поэтому многие аналитики сходятся во мнении, что рубль начнет девальвироваться с апреля.

Локальную же картину я описал. Чтобы среднесрочно рубль продолжил укрепление, курс теперь необходимо сдержать около 90 р. и снова спустить ниже 88.5 р., там у меня теперь расположен стоп по купленным контрактам. Иначе с пробоем предыдущей вершины, рост может ускориться. Так что пока продолжаю удерживать лонг по фьючерсу на доллар с целью примерно 90.5 р. И если цена ее сразу же пройдет, то позицию закрывать не буду, ведь рост в таком случае может сильно ускориться.

Кстати, для тех, кто хочет всегда быть в курсе ключевых рыночных трендов, у меня есть телеграм-канал, где я оперативно делюсь самыми важными прогнозами и новостями по финансовым рынкам и экономике. Присоединяйтесь!

Короче говоря, рубль постепенно начинается сдаваться, и, похоже, что ближайшие дни будут решающими в этом вопросе. Думаю, к следующей неделе ближайшие перспективы рубля станут понятными. Сам я локально ставлю на продолжение отскока, ведь в случае прорыва нисходящего тренда взлет может быть приличным. Так что пока такая тактика выглядит выгоднее, к тому же половину своей позиции уже закрыл с неплохой прибылью и подстраховался.

Январский отчет об итогах моего инвестирования и другие интересные события месяца. В сентябре 2021 года открыл брокерский счет и пополнил на первую тысячу рублей. С тех пор регулярно инвестирую и портфель перевалил за 1 миллион рублей. Покупки, цели, состояние портфеля, погнали!

Портфель на 1 января

БС (Альфа) = 70 257 руб.

БС (БКС) = 14 079 руб.

БС и ИИС (Тинькофф) = 1 238 386 руб.

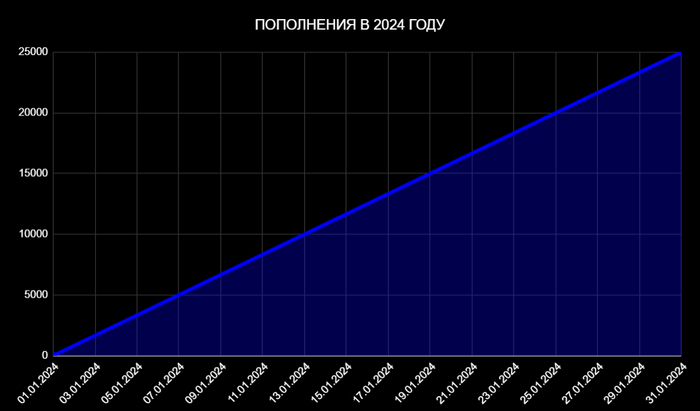

Пополнения

В январе пополнил портфель на 25 000 рублей.

Тут все буднично, стартовал с суммы меньшей запланированной, но это только начало года, нужно больше стараться, ну или больше зарабатывать.

Учет инвестиций веду на платформе (интелинвест). Расчет доходности на основе XIRR получается 31,20% годовых.

События января

Индекс Московской биржи

Индекс с начала года подрос на 2,6% с 3 130 до 3 214 пунктов. На индекс продолжает давить высокая ставка. Замерший на месте рубль и нефть по 80$ за баррель тоже не придает оптимизма. До мартовских событий, я думаю, мы будем находиться в состоянии вакуума, а после, скорее всего и рубль отпустят погулять до 100, а может и до 120 рублей, а ближе ко второму полугодию и ставочка вниз пойдет (ключевая) но это не точно.

Дивиденды

В январе получил дивиденды от ФосАгро, Газпром нефти, Татнефти-п, Роснефти. В общей сложности вышло 27 996 рублей, более подробно расскажу про дивидендный доход в соответствующей рубрике, ну а пока можете просто за меня порадоваться, ну и за себя не забудьте.

Покупки

В январе было много покупок, чего-то побольше, чего-то поменьше. Основные моменты инвестированию на ближайшее время писал здесь (Какие акции буду покупать в ближайшее время) вэлком к прочтению. И так, покупки января: Инарктика, Северсталь, Сбербанк, Газпром, Ростелеком-п, Ттанефть-п, Совкомбанк, ФосАгро, Газпром нефть, Алроса, Роснефть, Novabev Group, Совкомфлот, МТС.

Что еще?

С 1 января можно открыть только ИИС-3, более подробно про данный инструмент можете прочитать на моем канале.

Вдобавок к ИИС-3 и всем его фичам, в январе Владимир Владимирович поручил соответствующим органам создать механизм страхования ИИС по аналогии с банковскими вкладами. Пока только непонятен один момент. Индивидуальных инвестиционных счетов можно открывать три на одного человека, а страховая сумма будет покрывать каждый по отдельности или на все сразу?

Буквально на днях премьер-министр Михаил Мищустин подписал указ о запрете приобретения на ИИС иностранных бумаг (то есть даже Яндекс нельзя приобрести, чтобы вы понимали) так что, не переехавшие компании в портфеле у российского инвестора на ИИС никак оказаться не смогут (бегом домой, Яндекс).

Первое IPO 2024: Делимобиль

Ценовой диапазон 245-265 рублей за акцию, тикер: DELI. Дивиденды могут иметь место быть при соотношении чистый долг/EBITDA меньше 3, то в таком случае 50% от чистой прибыли, звучит заманчиво.Тут еще может быть, что предложение увеличат с 3 до 10 млрд руб, а это вполне возможно охладит пыл инвесторов.

В общем неплохая компания выходит на биржу, как будут развиваться события, покажет время.

Вот такой выдался январь, продолжается мой «No coffee challenge», прошло уже 9 недель, проинвестировано 7 540 рублей.

В планах на февраль увеличить сумму пополнений, радовать вас новыми постами и много трудиться, потому что портфель сам себя не проинвестирует.

Подписывайтесь на мой телеграм-канал про дивиденды, финансы и инвестиции.

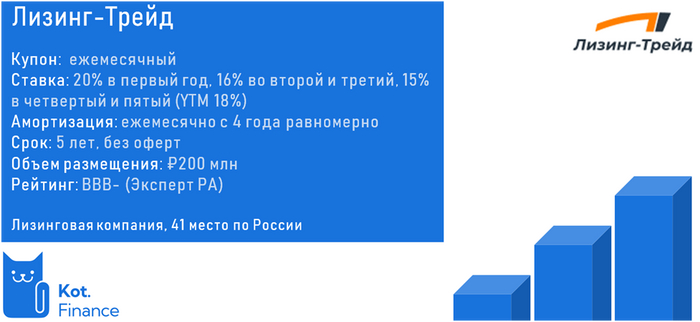

Интересный выпуск с ежемесячными купонами, но снижающейся ставкой. Рейтинг ВВВ- (Эксперт РА)

Выпуск ЛИЗИНГ-ТРЕЙД-001Р-11 размещен 26.01 за 2 дня (инфо о выпуске вышла 24 января). У компании обширная история заимствований: помимо рассматриваемого есть еще 9 действующих и 1 погашенный. Так что, Лизинг-Трейд знает, как обращаться с деньгами кредиторов.

О компании

Лизинг-трейд занимает 41 место в рейтинге лизинговых компаний и относится ко второму эшелону: это достаточно крепкая и узнаваемая организация, но ей не хватает масштаба. Компания специализируется на ликвидной технике и транспорте, что снижает риск.

Лизинг-Трейд позиционирует себя №3 среди конкурентов со схожим масштабом. Но в рейтинге не учитываются федеральные игроки. И если Роделен нашел свою низкоконкурентную нишу с очень необычным оборудованием (которое профинансируют всего несколько компаний из 100), то Лизинг-трейд работает в очень конкурентной среде. И мы бы не ограничивались только игроками типа Дельты и ПР-Лизинга.

Среди остальных, Лизинг-Трейд выделяет доля в банке Казани (60%). Обычно лизинговые компании принадлежат банкам, а тут наоборот 🤟

У компании 9 филиалов и объем портфеля на середину 2023 года – 7,9 млрд. рублей. Для сравнения: у Европлана 85 филиалов и портфель 300 млрд. рублей.

Сравнение 2: у Балтийского лизинга 80 филиалов и портфель 205 млрд. рублей.

Сравнение 3: у РЕСО >50 филиалов и портфель 160 млрд. рублей.

Зачем мы сравниваем?

(1) На рынке очень сильная конкуренция, и крупные компании умеют делать то же самое, что и маленькие, только дешевле. Они дешевле привлекают финансирование, и дешевле реализуют услугу своим клиентам

(2) Доходности облигаций Европлана, Балтийского лизинга, РЕСО всего на 1% пункт ниже YTM Лизинг-Трейд. Оправданная ли цена риску? Сейчас разберемся

О продукте

Лизинг – целевая перепродажа денег: ЛК покупает для своего клиента транспорт/технику, оставаясь юр.собственником до полного расчета клиента Вся суть лизинга в одной картинке

Финансы

Как положено, начинаем с аудиторского заключения. Почему это важно? – ответ тут. В этот раз все четко, но обращаем внимание на аудитора: численность сотрудников 20 человек, выручка 28 млн за 2022 год. Не крупная компания. Без намеков. Просто факт.

Динамику выручки будем считать с 2022 года, когда все лизинговые компании перешли на новый стандарт – ФСБУ, приближенный к МСФО. Так что, снижения выручки нет, все в порядке.

Структура баланса классическая – в активах имущество по лизинговым договорам, в пассивах – кредиты и облигации на их покупку. Доля собственного капитала низкая (15%), но это соответствует деятельности: лизинг – это всегда сильное кредитное плечо.

Вместо динамики рентабельности предлагаем посмотреть на наше исследование о средней марже 10 крупнейших публичных ЛК: Лизинг-Трейд делит почетное третье место с РЕСО Лизинг. А учитывая, что Роделен и Аренза – принципиально иные компании, такая маржа – это успех!

Качество портфеля

Мы прогнали всех клиентов (699 компаний, у которых 1550 договоров) через СПАРК по своему скорингу. Данную оценку мы используем для эмитентов облигаций, но решили попробовать и для оценки портфеля лизинговых компаний

· Отличная маржинальность, лучшая в своем сегменте

· Дружественный банк - неплохо, а твой собственный банк - чудесно. У ЛК есть доля (60%) в банке Казани (153 место)

~ в целом, сносный размер собственного капитала. Лизинг – это всегда риск из-за высокого кредитного плеча, но есть хотя бы твердый залог

~ удовлетворительное качество портфеля

Риски

· Высококонкурентный сегмент: транспорт и спецтехника – самый ликвидный и самый понятный сегмент, поэтому конкуренция тут острейшая. В оборудовании – значительно меньше

· Расчет резервов по лизингу всегда основан на суждениях и субъективных оценках руководства

· Рост цен на транспорт способствовал улучшению качества обслуживания долга: даже те, кто не платил за лизинг - выкупили технику и продали с плюсом. В 2024 году такой же рост цен не ожидают

Выводы

Мы не ожидали, но компания оказалась классной. В этом выпуске нам не нравится снижающийся купон – на горизонте 5 лет не понятно, что будет с ключевой ставкой. И отыгрывать ее вероятное снижение лучше в фиксированных высоких ставках. С другой стороны, пятилетних выпусков не так много. Навскидку можем вспомнить только Контрол, который дает сопоставимую доходность но находится на 21 месте (Лизинг Трейд на 41)

Мы считаем, что Лизинг-Трейд объективно должен быть оценен на уровне 20% годовых, поэтому отдаем предпочтение выпуску 1Р4 (19,9%). В лизинге второго эшелона отдаем предпочтение Контрол лизингу. В первом эшелоне вы наши предпочтения знаете 😁

Завтра разберем Роделен. Подписывайтесь, чтобы не пропустить

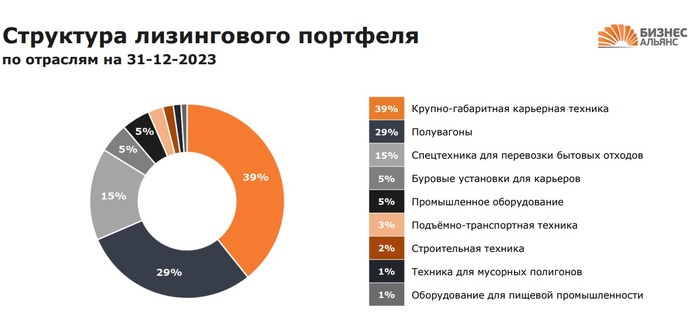

К радости всех любителей облигаций, высоких купонов и не менее высоких рисков затишье в размещении облигаций прекращается. Февраль нам приносит целый пул интересных выпусков и начнем мы с облигаций Бизнес Альянс. И чтобы подогреть ваш интерес скажу, что компания размещает сразу два выпуска. Давайте разбираться вместе.

Бизнес Альянс - российская лизинговая компания, основанная в 2006 году. Компания работает на всей территории России, во всех сегментах лизингового рынка и осуществляет финансирование как крупных корпоративных клиентов, так и предприятий малого и среднего предпринимательства, предлагая в лизинг недвижимость, морские и речные суда, полувагоны, специальную технику, промышленное оборудование и другое.

На сайте компании также указано о её аккредитации в Фонде развития промышленности и Минпромторге РФ. Рейтинговое агентство АКРА присвоило компании кредитный рейтинг BB(RU) с позитивным прогнозом - это как бы не дно, но ниже середины.

👀Что там по первому выпуску 001Р-04?

✅Дата размещения - 05.02.2024 года.

✅Дата погашения - 20.01.2027 года, классическое трехлетнее размещение от лизинговой компании, сопоставимое с средним сроком кредитования и средним сроком договора лизинга.

✅Объем выпуска - 500 000 000 рублей.

💰Размер купона - 20% годовых. Не многие компании столь щедры, что предлагают доходность на 4% выше ключевой ставки. Но только на первые 6 купонных выплат. То есть аналитики подтверждают мою теорию о снижении ключевой ставки не раньше прихода календарного лета в нашу страну. Градация размера доходности следующая:- 7-12 купоны - 18% годовых, - 13-30 купоны - 17% годовых, - 31-36 купоны - 16% годовых.

✅Выплата купона - ежемесячно, первый купонный доход можно будет получить уже в марте этого года.

✅Амортизация не предусмотрена.

✅Выпуск доступен для неквалифицированных инвесторов, успешно сдавших тест.

👀Что там по второму выпуску 001Р-03?

✅Дата размещения - 05.02.2024 года.

✅Дата погашения - 20.01.2027 года.

✅Объем выпуска - ориентировочно 492 300 000 рублей.

💰Размер купона - в этом выпуске компания сразу решила ограничить доходность на уровне ключевой ставки + 4%, что дает нам в первые месяцы доходность, соизмеримую с первым выпуском.

✅Выплата купона - ежемесячно.

✅Амортизация не предусмотрена.

✅А этот выпуск только для квалов, хотя принципиальная разница в выпусках отсутствует.

То есть разница исключительно в размере формирования купонной доходности и андеррайтеру выпуска (АКБ Россия и ИК Иволга капитал).

📊Что там по финансовой части?

Компания разместила отчетность по РСБУ за 9 месяцев 2023 года, а также прогнозные значения основных показателей на конец года.

🧮Выручка за отчетный период составила 480 млн. рублей, увеличившись на 10% в сравнении с аналогичным периодом прошлого года. В планах компании до конца 2023 года довести размер выручки до 829 млн. рублей, то есть за последний квартал года сделать 42% годовой выручки. Я бы сказал, что это амбициозный план. К тому же по итогам 2022 года выручка компании составила 567 млн. рублей, то есть плановый рост за год на 46%. Но с другой стороны бухгалтерия действительно уже могла приблизительно посчитать выручку и она действительно может быть такой.

🧮Выручка компании подвержена слишком сильным колебаниям. За 2021 года она превысила 1 млрд. рублей, в 2022 опустилась до 567 млн. рублей. Нестабильность потоков скорее всего связана с погашением действующих лизинговых договоров и резким снижением контрактной базы в 2022 году.

🧮Чистая прибыль за 9 месяцев 2023 года составила 39 млн. рублей, прогнозная годовая чистая прибыль может составить 103 млн. рублей, что на 60% выше показателя 2023 и 2022 года. Да, чистая прибыль за предыдущие два года была одинаковой - 64 млн. рублей. Рост чистой прибыли связан с ростом лизингового портфеля в 4,5 раза. А рост лизингового портфеля в свою очередь связан с ростом заемных средств.

🧮Что касается заемных средств, то их размер как и у любой лизинговой компании зашкаливающий. На отчетную дату заемные средства составляют 4 152 млн. рублей, 24% которых приходятся на краткосрочные средства, то есть должны быть возвращены в 2024 году. За 9 месяцев 2023 года заемные средства выросли более чем в 2 раза, в том числе за счет двух выпусков облигаций.

🧮Размер заемных средств превышает среднеквартальную выручку в 27 раз, что является стоп-фактором у многих коммерческих банков при кредитовании юридических лиц. 4-х кратный рост лизингового портфеля скорректирует будущую выручку компании и снизит значение этого показателя, но почти 1 млрд рублей новых заемных средств в рамках новых выпусков облигаций перечеркнут этот позитив.

🧮Компания не распределяет полученную прибыль, реинвестируя её в основную деятельность. Благодаря этому её удалось увеличить размер чистых активов до 614 млн. рублей.

Еще больше полезной информации по своему опыту в инвестициях, фондовому рынку и регулярных покупках в инвестиционный портфель можно прочитать у меня в телеграм-канале. Буду рад вас там видеть.

Всех приветствую. На дворе 1 февраля, а значит пора вам представить отчёт за месяц по моим инвестициям (отчёт прекрасно дисциплинирует меня и помогает идти к поставленной цели), поэтому самое интересное ниже. Напомню вам, что в отчёт входят заметки по моим финансам, инвестициям, лайфхакам с деньгами, плюс щепотка финансовой грамотности.

Стратегия инвестирования

В будущем я хочу обрести финансовую независимость и как можно быстрее, в этом мне поможет фондовый рынок, а точнее денежный поток от дивидендов/купонов. Это не значит, что я брошу работать или приносить пользу сообществу, но точно сокращу часы на это дело, чтобы уделять себе, сыну больше времени. По сути обменяю деньги на время. Как минимум я хочу получать дивидендами/купонами сегодняшнюю сумму трат с учётом инфляции на себя любимого и сына (средние траты в месяц в 2023 г. - 129000₽), но все мы по сути максималисты, если будет больше - я буду только рад. Поэтому я использую понятные мне инструменты (акции, облигации и депозиты) и скептически отношусь к малоликвидным/сложным/хайповым (криптовалюты, краудлендинг, зпиф и однушки у метро - это без меня). Каждый месяц я соблюдаю доли в своём портфеле:

80% Акций

20% Облигаций

Покупаю дивидендные акции РФ, но не забываю про перспективы роста компании, поэтому изучаю отчётности эмитентов, дивидендную политику, корпоративные события и на основе своихрешений приобретаю нужные мне финансовые активы (акцентирую внимание на принятии своего решения, вы должны быть в ответе за свои финансы, а не эксперты и т.д.). Меня также интересуют корпоративные облигации и длинные ОФЗ (естественно хотелось бы доходность выше ключевой ставки ЦБ, а рынок ОФЗ неистово укрепился).

Складирую свободный кэш на непредвиденные расходы или покупку акций на жёстких просадках. Деньги держу на накопительном счёте (интересует счёт с начислением % на каждый день) и в фонде ликвидности (LQDT).

Инвестиции

Моя задача для начала заполнить ИИС (ежемесячно 33400₽, чтобы получить максимальный налоговый вычет), после этого остатки идут на БС, конечно, не забывая при этом пополнять накопительные счета. В этом месяце выходил на биржу за покупками 6 раз (4,10,15,16,19 и 29 числа), под конец месяца набирал только облигации. IMOEX поднялся выше 3200 пунктов и за счёт данного роста относительно прошлого месяца годовая доходность увеличилась, на текущий момент она составляет - 22,7%. Значительно сократил количество эмитентов в своём портфеле (продал ММК, ИнтерРАО, ЭЛ5-Энерго, Алросу и Распадскую). Что же приобрёл?

Акции: Магнит, Сбербанк, Лукойл, Роснефть, Газпром, Россети ЦП и НМТП.

На накопительный счёт отправил 10000₽ (свободный кэш).

Итого сумма инвестиций: 100000₽, норма сбережений составила 52,61%

Финансы

Я использую накопительный счёт от банка ДОМ.РФ. Всё как я люблю: ставка 14,7%, начисление % на среднемесячный остаток, каждые 3 месяца можно открывать новый счёт (значит каждый раз получать повышенную ставку в 14,7%). Кто желает больших % в консервативных инструментах, то вам на Финуслуги, сейчас там проходят акции (до 19% если открываете впервые) - вклады дают увесистые % (с моим промокодом можете получить до 4000₽ сверху, промокод - RF7ADHDFX). За январь заработано 1000₽ кэшбэка, Альфа-Банк жадничает с нужными категориями, раньше было жирнее. В общем, если хотите получать повышенный кэшбэк, совершать бесплатные переводы в любые банки (при условии, что вы потратите в месяц 10000₽ с карт на покупки) и воспользоваться повышенным % по накопительному счёту (16% на 2 месяца), то милости прошу воспользоваться услугамиАльфа-Банка.

Что по развитию и жизни?

🗣 Хожу спорт-зал, поигрываю в шахматы, доделал ремонт в последней комнате в квартире. Стараюсь следить за здоровьем и умственной активностью, так сказать поддерживать своё долголетие, чего и всем желаю.

🗣 Начал прослушивание книги: Капитал (Алексей Марков). Конспект творчества инвестора/писателя, мне заходит.

🗣 Телеграмм-канал продолжает планомерный рост и сейчас насчитывает 4027 подписчиков, в нём идёт активное обсуждение инвестиционных тем, финансовых лайфхаков и задушевные беседы других частных инвесторов.