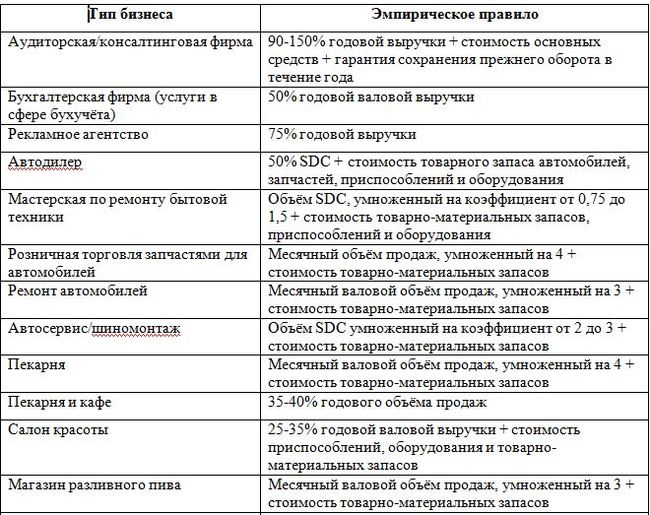

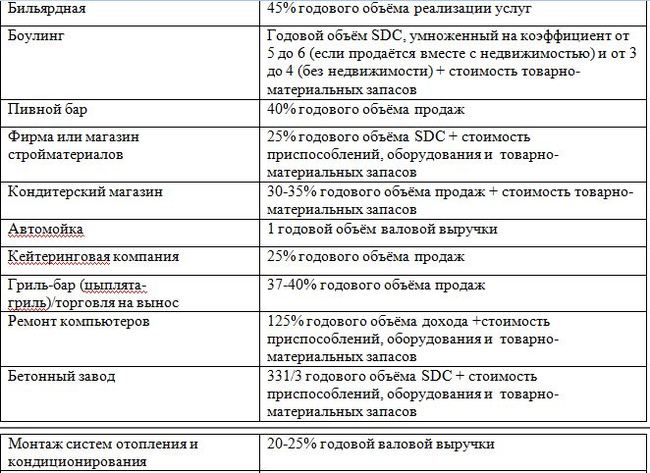

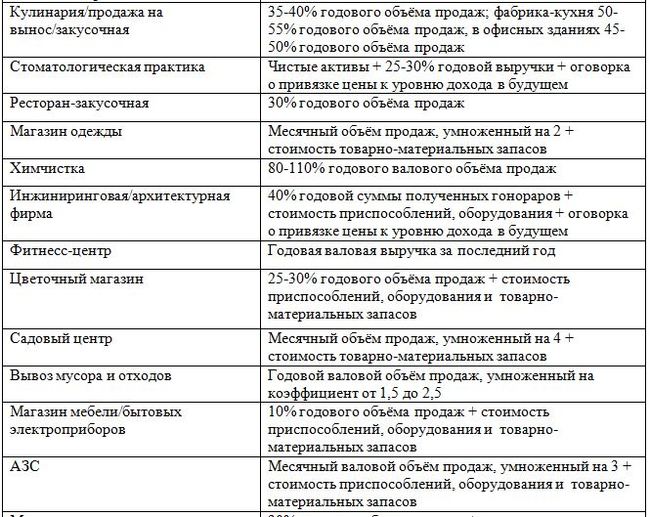

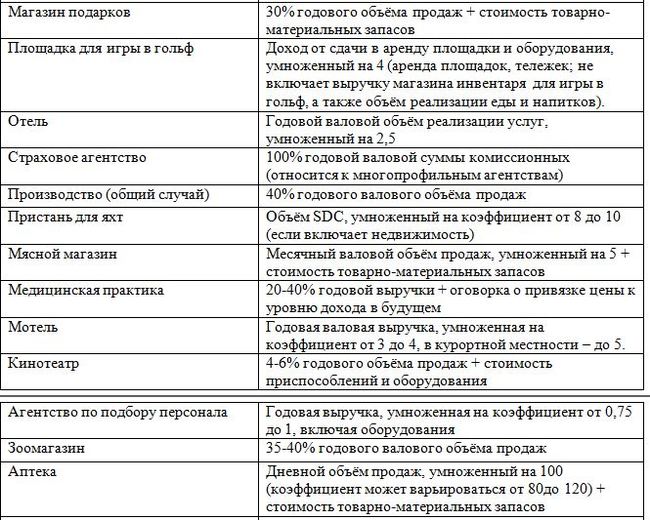

Особенности оценки инженерных стартапов и молодых производственных компаний

Основными проблемами, затрудняющими получение правильной оценки, могут стать следующие факторы: • Информационные ограничения. Оценщик наверняка столкнётся с отсутствием или недостатком информации в связи с короткой историей компании и отсутствием стабильного дохода; • Отсутствие значительных материальных активов, которые можно было бы оценить; • Недостаточное количество или отсутствие компаний-аналогов для проведения оценки по мультипликаторам в рамках сравнительного (рыночного) подхода к оценке бизнеса. Более того, многие стартапы предлагают совсем новый продукт, не имеющий аналогов в принципе; • Трудности с прогнозированием будущей доли рынка и доходности компании. Молодая российская экономика никогда не отличалась предсказуемостью, а в текущий момент подвержена ещё более высокому риску неопределённости; • Субъективный взгляд предпринимателя и инвестора и даже оценщика на стоимость компании, отсутствие чётких правил и стандартов оценки для компаний на ранней стадии жизненного цикла.

Существует мнение, что оценить инженерный стартап можно только интуитивно или вообще невозможно, поскольку ни один из известных методов оценки в данном случае не работает. Я придерживаюсь другого взгляда, изложенного в знаменитой книге Асвата Домадорана "инвестиционная оценка": «Оценка молодой начинающей фирмы есть приведённая ценность ожидаемых денежных потоков от её деятельности, хотя оценки этих ожидаемых денежных потоков могут требовать от вас выхода за пределы наших обычных источников информации, к которым относятся исторические финансовые отчёты и оценка сопоставимых фирм.» Инвесторы изобрели кучу хитроумных способов, позволяющие объяснить цены, уплачиваемые им за технологические стартапы. На самом деле для оценки бизнеса в условиях ограниченной информации вполне применим традиционный метод дисконтирования денежных потоков.

Мой опыт позволяет утверждать, что при оценке инженерного стартапа и молодого бизнеса при определённых условиях вполне применимы все четыре известных подхода к оценке. Начнём с наиболее простого – затратного.

Затратный подход

Молодая компания, как правило, не имеет значительных материальных активов. Скорее всего, стоимость её чистых активов может оказаться отрицательной: затраты на начальном этапе жизненного цикла значительны. При отсутствии или низком уровне доходов требуются поддержание больших пассивов виде собственных или заёмных средств. К счастью, бизнес-модель большинства технологических стартапов основана на использовании активов нематериальных, как то защищённых патентами изобретений и технологий, ноу-хау и другой интеллектуальной собственности. Если предприниматель планирует получать доход от продажи лицензий, то этот доход можно капитализировать в стоимость компании. Известное правило гласит, что стоимость лицензии равна дисконтированному денежному доходу в виде роялти за 10 лет. Роялти, в свою очередь, обычно составляет 1/10 от прибыли, получаемой лицензиатом. Работа оценщика в этом случае будет состоять из следующих этапов: • Прогнозирование объёма рынка, потенциальной выгоды от применения этого нематериального актива и количества проданных лицензий, времени начала первых поступлений; • Расчёт денежного потока, создаваемого доходом от роялти и выбор ставки дисконтирования; • Приведение стоимости будущих денежных потоков к сегодняшнему дню путём капитализации денежных потоков по выбранной ставке.

Продолжение следует

Подход по опционам Уместно напомнить о существовании относительно нового подхода к оценке, а именно оценке по опционам. Он применяется для устоявшихся компаний, работающих на циклических рынках (например, в автомобильной промышленности) или в случаях, когда имеется возможность более или менее точного прогнозирования времени, когда начнёт поступать доход, Наиболее подходящий пример - разведанные нефтяные месторождения Если известен объём извлекаемых запасов, себестоимость добычи, продажная цена и время начала поступления доходов, оценка на представляет труда. Я считаю, что данный подход применим и к инженерному бизнесу, нацеленному не на захват рынка, а на получение стабильного дохода через определённое время, хорошо поддающимся прогнозированию. Идеальная ситуация – если компания выиграла тендер на поставку продукции по государственному или корпоративному заказу. К примеру, компания В производит мобильные устройства для зарядки аккумуляторных батарей и имеет трёхлетний контракт с Министерством обороны на поставку 10 000 ед. ежегодно. Первые поставки начнутся через год. Полная себестоимость одной единицы устройства составляет 800 руб., отпускная цена по контракту – 3 000 руб. Для удобства примем ставку дисконтирования в размере 25 %. Тогда дисконтный множитель для второго года составит 0,64, третьего года – 0,512, четвёртого года – 0,4096. В текущих ценах годовой доход будет равен (3 000–800) × 10 000 = 22,0 млн. руб. Дисконтированный доход первого года будет равен 0, второго года 22,0 млн. × 0,64 = 14,08 млн. руб., третьего года 22,0 млн. × 0,512 = 11, 264 млн. руб., четвёртого года 22 млн. × 0.4096 = 9,011 млн. руб. Общая стоимость денежного потока составит 34,355 млн. руб.Сравнительный подход В рамках сравнительного, или рыночного подхода могут быть применены мультипликаторы, основанные на темпах роста. При применении метода мультипликаторов молодая компания, не котирующаяся на бирже, сравнивается с более зрелыми компаниями-аналогами. Как правило, темпы роста зрелой компании в ближайшем будущем будут более низкими, чем у развивающегося бизнеса. При оценке быстрорастущих компаний применяются общепринятые показатели P/E, P/S и другие, только в знаменателе указываются значения прибыли и выручки первого, второго и последующих годов с момента оценки. Считается допустимым «смотреть вперёд» не более чем на 2–3 года. В противном случае точность оценки значительно снижается. При прогнозировании темпов роста важно не допустить чрезмерно оптимистического сценария, чтобы не повторять ошибки, допущенные инвесторами во время бума интернет-бизнеса начала 2000-х годов. Тогда многие компании в этом сегменте показывали темпы роста от 100 % в год и выше. Такой гипертрофированный рост, когда его питают инвестиции, принимающие форму текущих расходов в статье отчёта о прибылях и убытках, а не капитализируемые в балансе, будет плодить всё большие убытки, пока не замедлится. Оправданно и применение в мультипликаторах коэффициента g, что представляет собой средний темп роста с учётом сложных процентов (среднегеометрический темп роста) Мультипликаторы (P/E)/g стали широко применяться в период интернет-бума. Приблизительно это коэффициент показывает, по какому значению Р/Е можно купить 1 % роста. Однако к оценкам темпов роста следует подходит с большой осторожностью. Чтобы отличить инженерный бизнес, который будет процветать через несколько лет от компании, ожидающей скорого банкротства, инвестору и оценщику не обойтись без навыков классического и микроэкономического и стратегического анализа. Несмотря на сложность его применения, этот показатель прижился и используется многими выдающимися инвесторами для грубой прикидки недооценённости или переоценённости компаний. Существуют мультипликаторы, основанные на показателе EV, или будущей стоимости компании. Работа с этим показателем очень трудоёмкая