- Рубль укрепляется к юаню с целью 12 рублей за юань к июню

- Доллар может остаться крепким на фоне мировых процессов

- Индекс рубля – универсальный измерить силы национальной валюты по отношению к валютам стран торговых партнеров

- Страны Юго-Восточной Азии начинают валютные интервенции для укрепления своих валют – позитив для доллара, но негатив для US Treasuries

- Золото не может пройти 2400 вверх – время для коррекции пришло

- Нефть в состоянии неопределенности -достигнут баланс за и против роста цены барреля

Сырьевой суперцикл может начать поступательный рост уже в этом году, но желательно получить обвал на рынках для хорошей точки входа в акции. Долгосрочный позитив для России

- Рекордный маржинальный долг вместе с падением перегретых ИИ-акций в США

- Инфляция замедляется после скачка на прошлой неделе, а ОФЗ восстанавливаются

- Причины отскока в ОФЗ

- Ожидания смягчения денежно-кредитной политики перед заседанием Банка России 26 апреля

- Российские акции замедляют свой рост

- IPO МТС-Банка и SPO Астра

- Пара идей, которые ходят по рынку: Самолет и Новатек

- Американские санкции на промышленные металлы в действии

Вот такая монетка попалась в кармане скорее всего дали как сдачу. В интернете я не нашёл конкретно эту монету 2023 года с именно таким кроликом. Может кто то из вас в курсе что это за рубль?Может что то интересное?

Уже с конца марта рынки акций начали сыпаться, но в последнюю неделю скорость падения резко увеличилась на фоне возрастания напряженности на Ближнем Востоке, вследствие чего была пробита основная и самая сильная поддержка в американском индексеNasdaq, пробой которой с большой вероятностью может привести к обвалу мировых рынков акций. И вряд ли такой обвал сможет не заметить российский рынок акций, который уже довольно сильно перегрет.

График (D1) индекса Nasdaq

В этом году довольно высоко забрались мировые фондовые индексы. Особенно сильно с января 2024 года росли японский фондовый рынок (+23%), российский рынок (+12%), немецкий рынок (+10,5%), американский рынок (+10%) и другие. Но самое важное здесь то, что рынок США начал сильно расти еще с ноября прошлого года, когда остальные индексы еще были в диапазоне и почти не росли.

И вот за эти пять месяцев индекс Nasdaq вырос почти на 32%! И это был просто безостановочный рост. На нем не было практически ни одной существенной коррекции, а с ноября по январь так совсем никаких откатов. Разумеется, такой жор бесконечно продолжаться не может, да еще на фоне ставки ФРС в 5,5% уж совсем выглядит нелепо.

Поэтому как локальный растущий тренд в индексе в феврале был пробит, я снова начал шортить фьючерс на индекс Nasdaq. В последний раз ранее это делал осенью, ведь еще с середины лета ожидал коррекцию рынка от 15,184 пунктов, которая вскоре в итоге и произошла.

А в начале ноября при отскоке цены к уровню 15,184 уже набирал новую короткую позицию в ожидании отката от линии нисходящего тренда. Однако в этот раз цена его пробила, и индекс превысил главный уровень сопротивления. Это было крайне удивительно, потому что таких затяжных локальных периодов безоткатного роста в индексе не было уже много лет! Поэтому шорт пришлось закрыть чуть выше 15,184, ведь после слома нисходящей тенденции должна была начаться новая волна роста.

Она и началась, но оказалась просто невероятно мощной и безоткатной. Шортить там уже вообще было негде, везде безопасно было только покупать, но до тех пор, пока локальный аптренд не будет сломлен. И это произошло уже в феврале! И тогда я снова начал шортить рынок США, особенно в марте.

Очень интересно, что в феврале начали активно сбрасывать пакеты акций крупные держатели, например, Джефф Безос, о продажах которого тогда я несколько раз писал в своем инвестиционном канале, как и о надвигающейся коррекции фондового рынка. Он буквально каждую неделю продавал акции на миллиарды долларов! Ну, глупо не обращать внимание на такие сделки, миллиардеры просто так не сбрасывают огромные пакеты акций. Так что это придало мне больше уверенности в скором развороте вниз рынка.

И вот, к сегодняшнему дню индекс Nasdaq уже упал с максимумов почти на 8%, также с начала апреля падают и другие мировые индексы на сопоставимый размер или даже больше. Я же вчера закрыл практически все свои короткие позиции по Nasdaq, но это не означает, что коррекция закончилась. Вполне возможно, что в ближайшие дни индекс немного отскочит ближе к пробитой поддержке 17,822, где снова зайду в шорт. А затем уже начнется, действительно, большое падение.

По моим ожиданиям, индексу необходимо вернуться к уровню 15,184, который он так лихо пробил осенью. Это основная и необходимая коррекция к росту рынка за год. Да, кстати, с начала 2023 года индекс вырос на 72.5%! Это просто очень много. Это больше, чем ожидал, когда прогнозировал рост Nasdaq в начале 2023 года и покупал фьючерс на него.

Важное замечание! В 2022 году на этом канале я много раз повторял, что самый выгодный и правильный вариант инвестиций сейчас — это покупка валюты с последующим вложением в рынок США, что, собственно, тогда и сам сделал, когда вывел половину портфеля в доллары, пока курс был низкий, а затем уже в начале 2023 года вложил их в рынок США. Как видите, это оказалось намного выгоднее, чем инвестиции в российский рынок. А если точнее, то в рублях с 2023 года американский рынок принес бы инвестору прибыль в 167%, что в разы больше, чем принес российский рынок за это же время. Мы еще поговорим об этом позже подробнее.

И на всем этом пути роста индекса Nasdaq была лишь одна нормальная коррекция всего на 12%, что довольно мало. Так что вполне реалистично в этом году увидеть уже большую коррекцию по рынку США хотя бы на 18%, которая, скорее всего, утянет за собой и рынок акций РФ. Однако не исключено, что коррекция окажется больше, это лишь основной наиболее вероятный сценарий.

А для тех, кто хочет всегда быть в курсе ключевых рыночных трендов, у меня есть телеграм-канал, где я оперативно делюсь самыми важными прогнозами и новостями по финансовым рынкам и экономике. Присоединяйтесь!

Короче говоря, очень похоже, что начинается большая коррекция мировых финансовых рынков. Индекс ММВБ пока мало обращает внимания на падение индексов США, как, кстати, и на падение нефти, что вызывает еще больше вопросов. Будем следить за развитием событий.

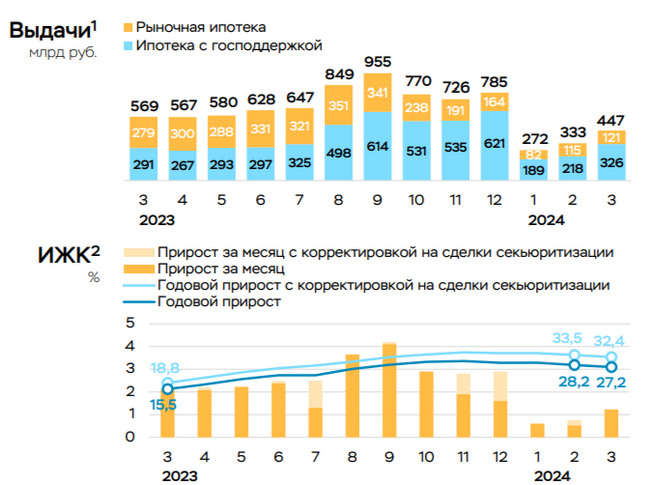

Ⓜ️ По данным ЦБ, в марте 2024 г. спрос в кредитовании составил — 571₽ млрд (1,7% м/м и 26,3% г/г, месяцем ранее 319₽ млрд). В марте 2023 г. он составлял 493₽ млрд, проблема в том, что мы не только превысили темпы прошлого года, но и поднялись выше 500₽ млрд, а это уже звоночек. В данном отчёте регулятор скрыл цифры в потребкредитовании и автокредитовании, но я уверен, что там произошёл бум спроса, учитывая прошлые месяцы. Конечно, высокая ключевая ставка с нами надолго, но с такими данными регулятор может задуматься и о последующем ужесточении ДКП, но для начала я бы подождал статистических данных за апрель-май, если темпы подтвердятся — беда.

🏠 По предварительным данным ипотека в марте ускорилась до 1,2% (+0,8% в феврале, с корректировкой на сделки секьюритизации в размере ~42₽ млрд). Если рассматривать конкретные цифры, то выдача ипотеки с господдержкой составила — 326₽ млрд (218₽ млрд в феврале), выдача же рыночной — 121₽ млрд (116 млрд в феврале). Всего было выдано кредитов на 447₽ млрд (в феврале 333₽ млрд), в марте прошлого года выдали 569₽ млрд. Стоит признать, что в 2024 г. ужесточение условий по льготной ипотеке начало работать (был повышен первоначальный взнос до 30% и сокращён максимальный размер кредита до 6₽ млн), самой популярной программой сейчас остаётся Семейная ипотека, выдачи которой увеличились в марте на 50% (до 169₽ млрд с 113₽ млрд), помимо этого активно выдавалась ИТ-ипотека, выдачи достигли 46₽ млрд (в феврале 24₽ млрд). Высокая же ключевая ставка напрочь прибила рыночную ипотеку, также правительство сократило субсидии на 0,5 п.п. по ипотеке банкам (в общем сократили на 1,5% с начала запуска субсидий).

💳 По предварительным данным (выше я писал, что данные скрыты), потребительское кредитование ускорилось до ~2,0 с 0,9% в феврале (127₽ млрд). Регулятор признал, что на рынке сложилась странная ситуация, когда население одновременно накапливает деньги на вкладах и наращивает спрос в кредитовании с высокой ключевой ставкой (в инфляционных данных я вам рассказывал, что спрос на бытовые услуги растёт, есть ещё предположение, что потребкредитом заёмщики начали активно покрывать первоначальный взнос по ипотеке).Также высокая потребительская активность отмечена в Сбериндексе. В автокредитовании повышенный спрос связан с тем, что с 1 апреля в России исчезла возможность ввозить новые автомобили с оформлением на физлиц без уплаты доп. платежей.

Конечно, данная динамика прослеживается в финансовом и строительном секторе:

🔴 Последний отчётСбербанка (РПБУ за март 2024 г.) даёт понять, что ипотечные меры действуют: портфель жилищных кредитов вырос всего на 0,2% за месяц, с начала года на 0,5% и составил 10,2₽ трлн (в феврале за месяц — 0,4%, с начала года — 0,8%). Портфель же потребительских кредитов увеличился на 1,4% за месяц, с начала года на 2,3% до 3,9₽ трлн (в феврале с начала года — 1%), банк так же, как и регулятор предпочёл скрыть цифры. ВТБ в январе-феврале продолжил сокращать свою чистую прибыль — 61,3₽ млрд (-33,2% г/г).

🔴 Застройщики: Самолёт, ЛСР, ПИК, данные компании с удовольствием продвигают ипотеку по заниженным ставкам от себя и используют льготную во всей красе. Маржа растёт непомерно. Застройщики уже лишились рыночной ипотеки, а с новой корректировкой льготная остаётся под вопросом.

📌 Март оказался волнующим месяцем по статистическим данным, ипотечное кредитование приходит в некую норму, а вот потребкредитование и автокредитование аномально растёт, будем надеется, что это разовые факторы повлияли на их рост и уже в ближайшие 2 месяца спадёт спрос и в этих сегментах (иначе мы ещё дольше будем находиться с высокой КС или на ближайших заседаниях будет повышение). Всё же ужесточение ключевой ставки, макропруденциальных лимитов/надбавок, корректировка льготной ипотеке должны оказать весомое воздействие на кредитование.

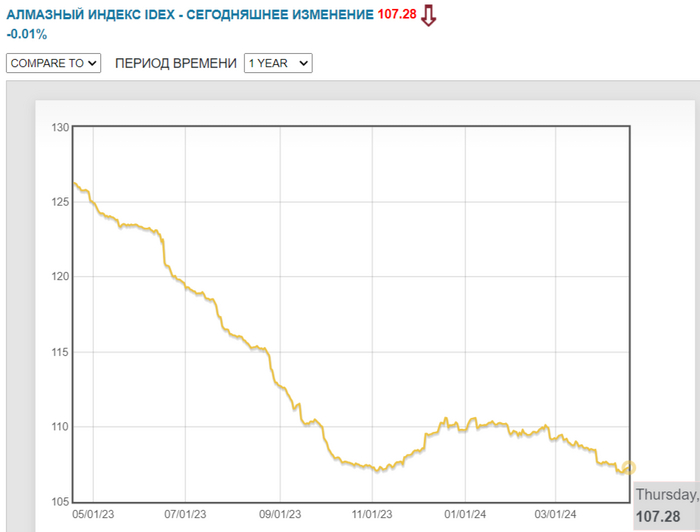

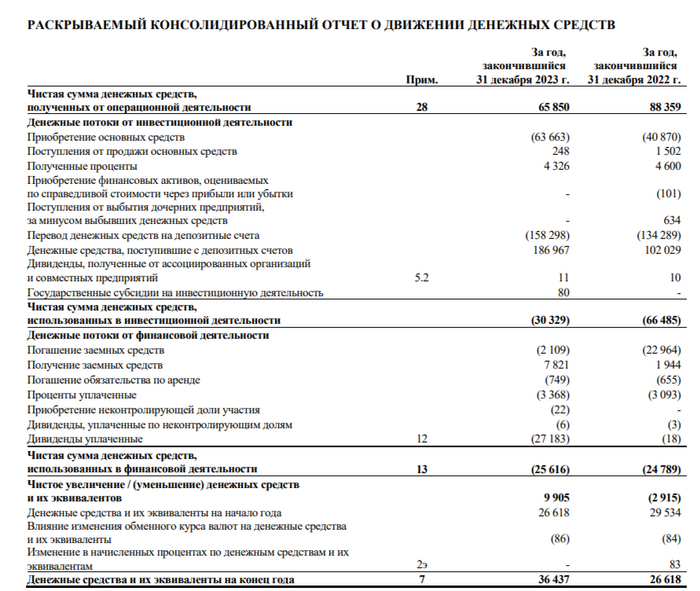

Ещё в феврале разбирал отчёт компании, тогда уже возникал вопрос, а надо ли эмитенту выплачивать дивиденды, если он имеет столько проблем. Конечно, я спрогнозировал возможный дивиденд исходя из чистой прибыли, FCF и дивидендной политике эмитента, цифры полностью сошлись (опять же оговорюсь, на месте компании я бы не делал выплату, но деньги, видимо, нужны республики Саха). Как итог, совет директоров Алросырекомендовал дивиденды за II п. 2023 г. — 2,02₽ на акцию (2,7% див. доходности). Если добавить дивиденд за I п. 2023 г. (3,77₽ на акцию), то див. доходность получается разочаровывающей, но это не главное. Имеется ряд факторов, которые ставят под сомнение нахождение данной акции в портфеле:

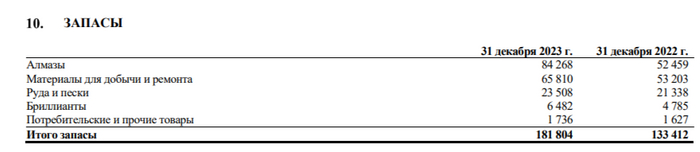

💎 Отчёт и временная приостановка продаж алмазов. Если рассматривать тот же отчёт за 2023 г. по МСФО, то компании не помог ослабший ₽, себестоимость продаж возросла из-за санкционного влияния, помимо этого, на продукцию имеется весомый дисконт, а временная приостановка продаж продукции во II полугодии 2023 г. усугубила фин. показатели (GJEPC приостанавливала распределение алмазного сырья на 2 месяца, поэтому запасы алмазов выросли на 61%, до 84,3₽ млрд). Алроса продолжает наращивать долги — 135,4₽ млрд, как вы понимаете чистый долг положительный, кэш на счетах не сильно увеличился. FCF составил — 2,2₽ млрд (годом ранее он составлял — 52,2₽ млрд) на это повлиял возросший CAPEX — 63,6₽ млрд (+55,8% г/г).

💎 Инвестпроект. Восстановление рудника Мир (проект "Мир-Глубокий) по расчётам 2022 г. должно было обойтись в 126₽ млрд. В 2024 г. на выставке-форуме Россия на ВДНХ в презентации компании говорится уже о $1,8-2 млрд (затраты выросли почти вполовину). CAPEX растёт (занимать приходится больше), а значит, FCF сокращается, это напрямую влияет на дивиденды.

💎 Санкции. ЕС с 1 января 2024 года ввела ограничения на импорт непромышленных алмазов, добытых, обработанных или произведённых в России. С 1 марта начались поэтапные ограничения на импорт российских алмазов, обработанных в третьих странах. Также США с 1 марта запретили импорт из России непромышленных алмазов весом от 1 карата, а с 1 сентября запретят — от 0,5 карата. Издержки возрастут из-за логистики, плюс необходимо будет давать скидки на свою продукцию.

Конечно, компании необходимо дать шанс и рассмотреть плюсы:

💎 Запасы. Если эмитент распродаст свои запасы алмазов, то это будет неплохая прибавка к выручке, в каком-то квартале это должно стрельнуть.

💎 Налоги. Долго думал, куда отнести этот пункт, но всё же по последним действиям государства навряд ли будет увеличена налоговая база для эмитента. Напомню, что Госдума утвердила выплату компании Алроса через НДПИ дополнительных 19₽ млрд в 2023 г. Также Алроса произвела обеспечительный платёж по налогу на сверхприбыль — 1,5₽ млрд. В этому году таких выплат не стоит ожидать.

💎 Помощь государства. В декабре 2023 г. Гохран (госфонд драгоценных металлов и драгоценных камней РФ) договорился с Алросой о покупке алмазов, а уже в марте этого года приобрёл первую партию алмазов. Предполагается, что подобные сделки будут регулярно проходить в этом году (на фоне санкций, помощь, как никогда нужна). Сумма сделки не раскрывается, но у Гохрана есть лимит на покупку драгметаллов и драгкамней, который в 2024 г. составляет — 51,5₽ млрд. Но, эти алмазы продаются с существенным дисконтом, а значит, дела идут у компании неважно.

📌 С другой стороны, у главного конкурента Алросы — De Beers дела ещё хуже, но это не отменяет всех тех минусов, которые преследуют компанию. Я, например, не готов брать на себя риски по приостановке продажи сырья, дополнительных санкций, долговой нагрузки и возросших трат на инвестиции, данные пункты в принципе могут заставить отказаться компанию от дивидендов в будущем. Риски очевидные, а плюсы навряд ли их перекрывают.

Сейчас котировки ФосАгро $PHOR мне чем-то напоминают курс рубля: уже чуть больше полугода в узком диапазоне, но рост как стоимости акций, так и дивидендов в перспективе неизбежен

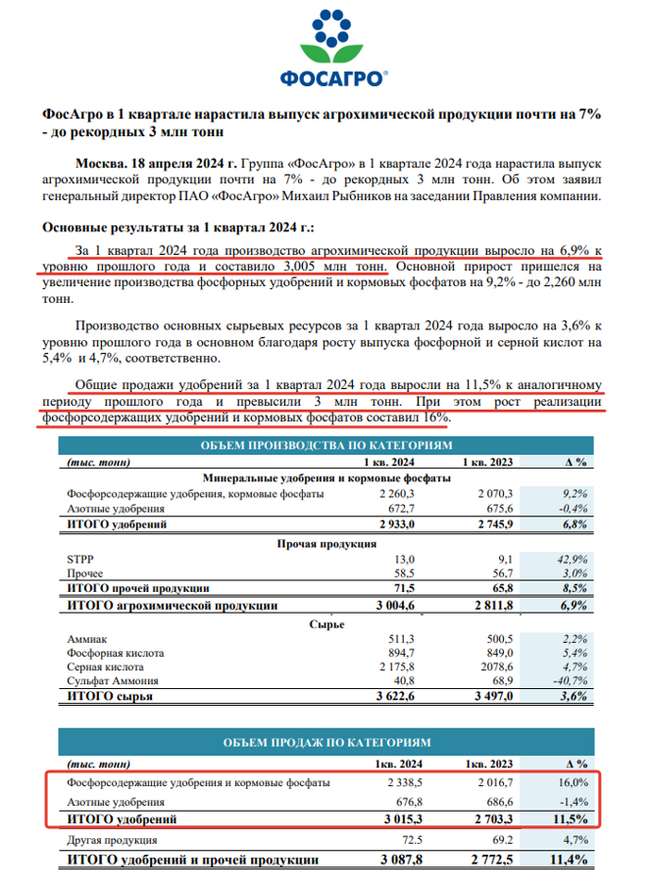

— Впервые в истории компании квартальный выпуск агрохимической продукции составил более 3 млн тонн. С этим помог выход на проектную мощность Волховского производственного комплекса.

— Долгосрочная стратегия развития компании продолжает реализовываться. Стратегия заключается в постоянном расширение и модернизации производственных мощностей.

— 73 млрд руб на развитие в этом году (+14% год к году)

Т.е. операционные результаты отличные. Производство растёт. Сбыт растёт. Да, на капекс высокие расходы (CAPEX capital expenditure — капитальные расходы) в 73 млрд рублей, но без этого амбициозную стратегию роста не воплотить.

При этом акции покупать бы сейчас не спешил. Надо подождать когда компания опубликует финансовые результаты по итогам года. Появится ближайший месяц скорей всего. Там [возможно] будет всё не так радужно. Так как с 1 октября 2023 (IV квартал) были введены экспортные пошлины с привязкой к курсу рубля $USDRUB

Это не всё что надо вспомнить. Эта "курсовая рента" с 1 октября 2023 для экспортеров удобрений приплюсовалась в виде надбавки в 3% к уже ранее введённым пошлинам на отдельные виды удобрений. Т.е. производство и сбыт подросли, а финансовая составляющая может расстроить рынок.

Сейчас на операционных результатах акции ФосАгро растут. Возможно, на финансовом отчёте наоборот скорректируется. Тогда планирую опять добрать в портфель. Это не рекомендация. Автор покупает ФосАгро по чуть-чуть практически каждый месяц [сделки в публичном портфеле открыты].

Производство растёт. Дивиденды платятся. Курсовую ренту со слов Белоуслова [если вы знаете кто он, то вы понимаете о чём я, если нет, объяснять долго. Посты автора про то как работает ЦБ, Минфин, Минэк и где там точка равновесия в помощь] на 2025 продлевать не планируют.

Как и пошлины на удобрения, они изначально вводились на срок до 31 декабря 2024 года. Могут ли их продлить? — Могут. Но учитывая наполняемость бюджета и положительную траекторию в данный момент необходимости продлевать нет.

Зачем покупаю? Если составлять портфель из хороших компаний (желательно по хорошей цене), то в перспективе будешь получать не просто дивиденды, а хорошо растущие со временем дивиденды.

Небольшой экскурс в историю роста див доходности ФосАгро (счёт по выплатам за период): 2018 — 105 руб 2019 — 249 руб 2020 — 177 руб 2021 — 447 руб 2022 — 1014 руб 2023 — 1047 руб 2024 — 291 руб + ? руб

За 5 лет [с 2018 по 2023] рост див доходности в 10 раз. Рост был не линейный, но рост более чем достойный.

Снижение цены акций, если оно будет сейчас или будет в близком будущем, станет для автора лишь поводом к покупке. Дно поймать задачи нет, но небольшую коррекцию, как всегда, хотелось бы.

--- Я частный инвестор, автор телеграмм канала «Ричард Хэппи» и бесплатного курса по облигациям. Написанное не является индивидуальной инвестиционной рекомендацией

На этой неделе курс доллара преодолел 94 рубля и, похоже, что уже началась новая волна девальвации рубля! Рост пока не очень быстрый, но уверенный. Не думаю, что нам стоит ожидать ускорения этого роста, однако, тренд уже определился. Собственно, он определился еще в марте. Курс сейчас так и растет вдоль аптренда, который сформировался уже тогда.

График (H1) курса валют USDRUB_TOM

Как знают мои постоянные читатели, к этой новой волне падения рубля я готовился еще к конца марта. Хотя в тот момент курс еще оставался внутри диапазона 88-93 р. и вроде как не планировал прорываться вверх. Однако в середине марта сформировался большой аптренд на графике курса, что значительно увеличило вероятность выхода цены вверх из боковика в начале апреля, что, собственно, мной тогда и прогнозировалось.

И вот в начале этого месяца ключевое сопротивление, уровень 93 р., которое цена не могла пробить аж с ноября прошлого года, все-таки было пробито. Теперь курс уверенно растет, и цели у этого роста не такие уж и маленькие. Собственно, поэтому и купилфьючерс на доллар по 92 р. на линии аптренда в начале апреля. Это, похоже, была последняя возможность купить доллар по приемлемой цене. И, скорее всего, это была последняя надежная точка для покупки валюты.

Хоть я и советовал покупать валюту еще в январе от 88 р., когда и сам ее покупал, однако, купленные тогда контракты по фьючерсу на доллар полностью зафиксировалпо достижении 93 р., так как прогнозировал коррекцию к уровню 90 р. Однако затем уже было ясно, что курс начинает слабеть и выстраивать новый аптренд, поэтому вблизи 90 р. уже снова покупалвалюту.

И вот с того момента, по сути, курс и растет без каких-либо манипуляций и неожиданностей. Даже странно немного. Мы так и не знаем, будет ли правительство продлевать обязательную продажу валютной выручки после 30 апреля или нет. Казалось, что вот где-то в марте-апреле могут объявить о продлении, и вот тогда аптренд сломают и снова вернутся к уровню 90 р.

Однако нет, никакой информации до сих пор так и не поступило, мы так ничего и не знаем по поводу этого вопроса, что не может не беспокоить. Все, что мы знаем, так это то, что Минфин предложение правительства по продлению меры одобрил, а ЦБ — нет. Но суть заключается в том, что без обязательной продажи валютной выручки уберечь рубль от девальвации, скорее всего, просто невозможно.

И прорыв области сопротивления 92.5-93 р., скорее всего, говорит о том, что кто-то был уже в курсе решения и активно скупал валюту в начале апреля. Вообще, сам не верил изначально в то, что меру могут продлить, так как у бюджета в начале года был уже приличный дефицит. Однако из последних данных мы видим, что пока там все не так уж и плохо.

Дефицит бюджета РФ по итогам января-марта 2024 года составил ₽607 млрд, что в разы меньше, чем за аналогичный период в прошлом году. Впрочем, год назад и курс доллара был около 70 р. Тогда на моем инвестиционном канале активно обсуждался курс доллара, и я покупал его еще по 60-61 р. в начале декабря 2022 года, когда заметил, что готовится сильное движение вверх. Но помимо упавшего курса рубля бюджету в этом году сильно помогли и увеличенные налоги, акцизы, пошлины, ну и инфляция, конечно, куда же без нее. Если товары в магазинах сильно дорожают, то и налог с них больше платится.

Так что, в целом, деньги у бюджета пока есть, а значит, сейчас нет необходимости в большой девальвации рубля, поэтому обязательную продажу выручки, скорее всего, продлят. Но думаю, что в меньшем объеме, чем сейчас. И до конца апреля нам уж точно должны об этом сообщить. Поэтому ближайшая основная цель роста курса для меня — это уровень 96 р., и путь к ней будет не без коррекций. Однако чего стоит ожидать уже после ее достижения, мы обязательно обсудим в ближайшем будущем.

А для тех, кто хочет всегда быть в курсе ключевых рыночных трендов, у меня есть телеграм-канал, где я оперативно делюсь самыми важными прогнозами и новостями по финансовым рынкам и экономике. Присоединяйтесь!

Короче говоря, становится все интереснее и интереснее. Пока продолжаю держать лонг по доллару от 92 р. и суетиться не планирую. Я довольно много торговал, когда курс был в диапазоне, а сейчас, по-моему, более правильно просто ждать достижение цели, несмотря на возможные откаты цены.

Начинаю снова по чуть-чуть возвращаться в мир фондов недвижимости.

Хоть уже несколько лет и инвестирую в фонды от Паруса, но в основном на мелкие суммы, т.к. сейчас высокие % ставки ЦБ, а это фонд работающий с кредитным плечом, что накладывает дополнительные риски.

Раньше активно инвестировал в паи от ПНК, которых считал лидерами в этом направлении. К сожалению, они закрылись, хоть и прекрасно отчитались перед пайщиками, но их место лидеров никто не смог достойно занять.

Теперь снова начал искать интересные варианты, начну с фонда от Сбера

Для начала, примерно так сейчас выглядит соотношение активов на рынке фондов недвижимости РФ.

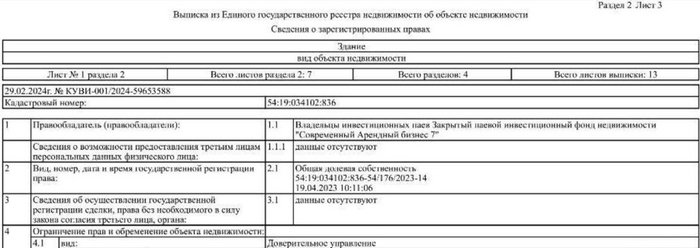

Мое внимание больше всего привлек фонд ПИФ Сбербанк-Арендный бизнес 7 RU000A1034U7

подробнее о нем:

- Расчетная стоимость пая на 11.04.2024 составляет 110 381 рубль

- Стоимость чистых активов фонда на 11.04.2024 составляет 99 370 932 205 рублей

- Дата окончания срока действия договора ДУ Фондом 31.03.2031 г.

- Комиссия Управляющей компании за управление: 1% от стоимости чистых активов Фонда (включена в стоимость пая и отдельно не списывается)

- Комиссия Управляющей компании за успех: не более 5% от выплаченного пайщикам инвестиционного дохода в год (включена в стоимость пая и отдельно не списывается)

- Комиссии спецдепозитария, регистратора, аудитора не более 0,5% от стоимости чистых активов Фонда (включены в стоимость пая и отдельно не списывается)

- Согласно Правилам доверительного управления, фонд может инвестировать в достаточно широкий перечень инструментов, преимущественно связанных с недвижимостью. Основные из них: денежные средства (включая иностранную валюту);недвижимость и права аренды недвижимости; имущественные права в строительстве объектов недвижимости; имущественные права в долевом строительстве объектов недвижимости; имущественные права из договоров реконструкции объектов недвижимости; инженерные системы, комплексы и сети (включая оборудование и инфраструктуру), предназначенные для обеспечения функционирования и эксплуатации объектов недвижимости; имущественные права по обязательствам из договоров займа.

- в состав фонды входят крупные складской комплекс (в том числе, что раньше принадлежали ПНК): Валищево, Шушары, Октябрьский, Новая Рига, Ростов, Пушкино, Толмачево, Кольцово, Вешки, Домодедово. Подробнее можно почитать в справке о стоимости чистых активов (актуальную ищите на сайте).

Мое мнение

+ Сейчас фонд торгуется около 80 000 за пай, при чистой стоимости активов в 110 000, что дает дисконт около 35% и делает цену очень привлекательной для входа.

+ Недвижимость, особенно коммерческая, думаю будет продолжать расти. Рост будет не такой бурный, но жду хотя бы покрытия инфляции (которая может быть очень сильной), что не могут обеспечить теже ОФЗ или депозит.

+ Фонд платит регулярные дивиденды, около 11-12% годовых. Которые тоже жду, что будут расти вместе с ростом стоимости аренды.

+ недвижимость — это надежно, и принадлежит мне, как инвестору в паи фонда.

Если кому-то такой гарантии недостаточно, и квартира в собственности, депозит или ОФЗ выглядят надежнее, то есть вопрос – что должно случиться в стране или мире, чтобы такая форма собственности не гарантировала надежность и утратила силу? Если это произойдет, то форма собственности, гарантированная записью с вашей фамилией в облачном хранилище в виде выписки из ЕГНР, сохранит свою силу?

Так-то риски есть везде, и даже акций купленных на МосБирже без проблем можно лишиться, по причине – «ценные бумаги предприятия на МосБирже, не являются добросовестными приобретателями».

Если продолжать тему максимального владения, то нет ничего более Собственного, чем BTC купленный и хранящийся на теплом или холодном кошельке, который с него никто не может забрать/отсудить и что-либо с ним сделать.

Основные посты на тему финансов и "Свободы в целом" в моем телеграмм канале

P.S. «Ставьте лайки и подписывайтесь на канал, и конечно же оставляйте свое мнение в комментариях!»

Мы постарались сделать каждый город, с которого начинается еженедельный заед в нашей новой игре, по-настоящему уникальным. Оценить можно на странице совместной игры Torero и Пикабу.