Сегодняшний пост - про Аргентину.

Спросите почему - отвечу. В современном мире это САМАЯ ИНТЕРЕСНАЯ с точки зрения макроэкономики страна. Для начала, с некоторыми сокращениями, приведу описание экономической истории Аргентины, опубликованное Александрой Смирновой:

https://www.argentinagid.com/obo-mne/

https://www.argentinagid.com/argentinskaya-ekonomika/

https://ru.wikipedia.org/wiki/Экономическая_история_Аргентин...

Экономика Аргентины прошла долгий путь.

И путь этот труден и безрадостен. Фактически - Аргентина это успешный спортсмен, который стал инвалидом.

В 1913 году Аргентина была на 8 месте в мире по экономическим показателям, а уровень жизни был достаточно высоким. Основные причины экономических успехов Аргентины образца начала ХХ века:

1. В распоряжении аргентинцев была огромное пространство плодородной земли. В одной только Пампе насчитывалось почти 500 тысяч кв.км. обширных равнин, которые были пригодны для земледелия.

2. Практически все население Аргентины в те времена имело высокий уровень образованности, что открыло все двери в применении новейших технологий в сельском хозяйстве.

3. Экономическим успехам способствовал приезд мигрантов, которые населяли латиноамериканские города. Испанские, итальянские, немецкие рабочие, и специалисты из других стран помогли сделать Аргентину крупным поставщиком зерна, вина и мяса почти во все уголки мира.

В результате, рост экономики Аргентины в десятых годах ХХ века достигал 6% в год, что превышало средний показатель "по миру" на тот момент почти в 3 раза. До 1926 года аргентинский ВВП в расчёте на душу населения превосходил показатели Австрии, Италии, Японии и Испании.

Но - ничто не вечно под Луной. С приходом Великой депрессии в США, посыпалась и экономика Аргентины. Мировой кризис, вызванный Великой депрессией, ударил по всем производителям, включая сельскохозяйственных. Снижение уровня жизни спровоцировало незаконную смену власти. В 1930 году власть захватила военная хунта. Кстати, среди участников переворота был и Хуан Доминго Перон.

В 1946 году к власти приходит Хуан Перон с его социал-демократическим путем развития, прогрессивным законодательством, которое защищало интересы рабочих и обещало перемены к лучшему, но по прошествии времени стало понятно, что чуда не произошло. Значительно выросла инфляция из-за того, что для решения всех проблем:

1. Печатались новые деньги;

2. Новый капитал (внешний и внутренний) не привлекался

3. Развитие производства продукции для замены импортного товара (импортозамещение!) провалилось, а традиционная сельскохозяйственная отрасль осталась без поддержки государства и надежды на дальнейшее развитие.

16 Июня 1955 года в Аргентине случился очередной военный переворот. Перонисты были свергнуты и стало еще хуже. Власть не справлялась с своенравными аргентинцами и для решения любых противоречий применялась сила. Ситуация обострилась настолько, что в стране началась настоящая партизанская война. Очевидно, что экономика Аргентины замерла практически полностью, а поражение военной власти в 1982 году в войне с Великобританией за Фолклендские острова привело к окончательному развалу. Военные более не могли удерживать власть, и были проведены выборы, выиграл которые Рауль Альфонсин. Его правление запомнилось исключительно гиперинфляцией.

В начале 1990-х к власти пришел Карлос Менем. Он жёстко привязал песо к доллару США по курсу 1 песо = 1 доллар. Фактически песо, как самостоятельная валюта был упразднён. Это помогло остановить стремительно растущую инфляцию и стабилизировать финансовое положение. Экономика Аргентины стала интенсивно расти, а в мире пошли разговоры об «аргентинском чуде». Не удивительно, ведь доходы богатого населения непрерывно росли почти 10 лет. Зато бедные попали в удручающее положение: местные фабрики и производства постепенно закрывались, будучи не в состоянии конкурировать с транснациональными корпорациями. Уровень безработицы достиг критических 30%.

В 2001 году произошел очередной крах аргентинской экономики. Капитала в нестабильной экономике Аргентины больше не было, банковская сфера находилась под внешним управлением, которое при первых признаках ухудшения ситуации вывело капитал за границу. Деньги закончились. Был объявлен дефолт, кстати, крупнейший в истории по абсолютной сумме. Долларовые счета большинства граждан были заморожены. Большинство населения страны погрузилось в бедность. Реальную.

К 2005 году песо был девальвирован, на некоторое время экономическая ситуация выровнялась. Однако в 2014 году произошёл очередной дефолт...

Резюме по историческому экскурсу: Нет повести печальнее на свете...

Сегодня за один доллар США дают примерно 800 аргентинских песо. История экономики Аргентины - это история утраченных возможностей. При превосходных стартовых кондициях - удручающий результат.

Что же представляет собой экономика Аргентины на сегодняшний день?

Для ЛЛ - ничего хорошего.

Основные сведения:

1. В январе 2023 года инфляция в Аргентине достигла 98,8%.

2. Ключевая ставка находится на уровне 75%.

3. За последние 72 года страна семь (!) раз объявляла дефолт.

4. По ВВП на душу населения в 2022 году страна находилась на 79-м месте в мире с показателем $13 622.

ВВП Аргентины стремительно рос с 2002 по 2013 год, после чего последовал период стагнации с резким падением с 2017 по 2020 год и таким же резким восстановлением в 2021—2022 годах. По прогнозам МВФ, после 2022 года ВВП страны продолжит стагнировать приблизительно на уровнях 2017 года.

Основную долю ВВП занимает оптовая и розничная торговля с долей 16,3%. За ней следует обрабатывающая промышленность (15,5%), а замыкает тройку лидеров деятельность в сфере недвижимости, бизнеса и аренды (9,4%).

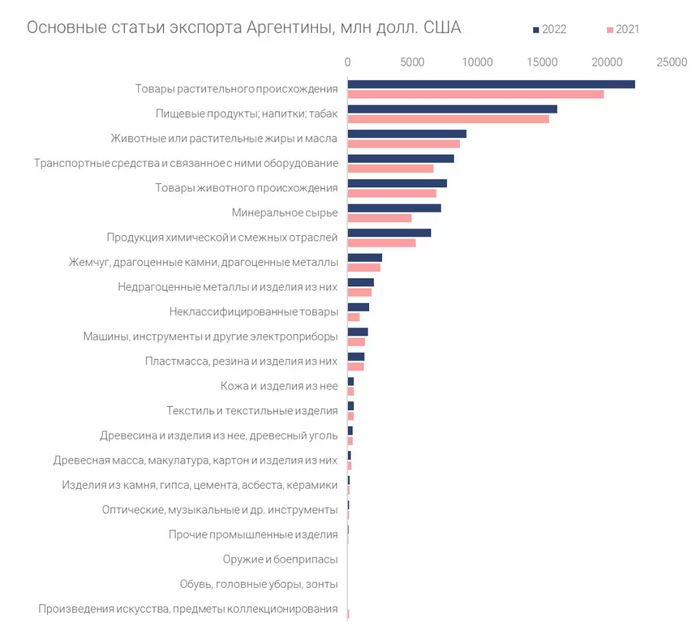

В основном страна экспортирует товары растительного происхождения, пищевые продукты, напитки и табак, а также животные или растительные жиры и масла. По сравнению с 2021 годом, объем трех основных статей экспорта показал рост на 12,1%, 4% и 5,5% соответственно. Как мы видим, экспорт Аргентины (и торговый баланс) зависит от агропромышленного комплекса страны и цен на продовольственные товары на мировых товарных рынках.

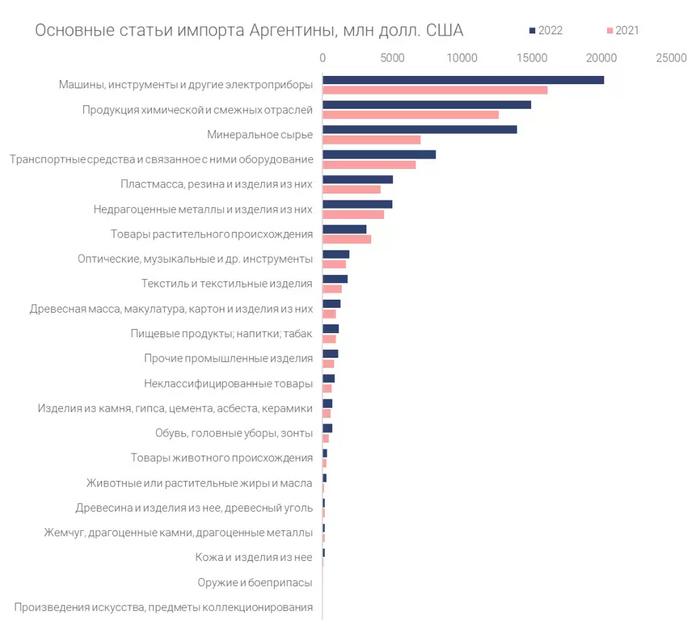

Что касается импорта, то основную долю занимают машины, инструменты и другие электроприборы, показавшие рост по сравнению с 2021 годом на 25%. На втором месте идет продукция химической и смежных отраслей (+18,4% по сравнению с 2021 годом), а на третьем — минеральное сырье (по сравнению с 2021 годом объем этой статьи практически удвоился).

С 2016 года в Аргентине наблюдается стабильно высокий уровень инфляции. В 2022 году показатель вырос до максимальных значений с начала столетия (72,4%). Темпы роста цен в Аргентине сильно превышают средние по региону и среди развивающихся стран: лишь в начале столетия и в период с 2014 по 2016 год темпы роста цен в Аргентине были ниже чем в соседних странах. Для борьбы с инфляцией Центральный банк страны в 2022 году несколько раз повышал ключевую ставку: так, если в январе она находилась на уровне 38%, то в октябре составляла уже 75%. Рост цен тем временем продолжился и в январе 2023 года достиг отметки 98,8%.

Помимо инфляции в Аргентине есть еще одна серьезная экономическая проблема — внешний долг страны. С 1951 года страна семь раз объявляла дефолт, последний из которых произошел в 2020 году. На начало 2023-го показатель долга к ВВП страны составлял 89,4% (для сравнения: Бразилия, Мексика и Колумбия имели показатель на уровне 75,8%, 45,5% и 48,4% соответственно).

Несмотря на экономическую и ценовую нестабильность, а также на повторяющиеся кризисы, Аргентина тем не менее продолжает привлекать иностранные инвестиции благодаря наличию в стране значительных запасов природных ресурсов (таких как нефть, газ и медь), а также высококвалифицированной рабочей силы. На США, Испанию и Нидерланды приходится более половины притока капитала. Другими странами — инвесторами в Аргентину являются Бразилия, Чили, Швейцария, Уругвай, Франция, Германия и Канада. Инвестиционные средства в основном направляются на производство, добычу полезных ископаемых и нефти, розничную торговлю, банковское дело и другие финансовые структуры, информацию и связь, а также сельское хозяйство. В 2020 году правительство сняло ряд ограничений по контролю за движением капитала, предоставив иностранным компаниям, которые инвестируют в добычу природного газа, свободный доступ к рынку капитала для репатриации прибылей.

Валюта Аргентины — песо — одна из самых нестабильных валют в мире. Для сохранения валютных резервов с сентября 2019 года в стране действует система контроля за движением капитала, которая направлена на расширение или изменение способности правительства регулировать и ограничивать доступ к валютным рынкам. После окончания трехлетней рецессии 2018—2020 годов, правительство полномасштабно так и не снизило степень контроля за движением капитала. Это привело к появлению неофициальных валютных рынков и отличных от официальных валютных курсов (которые бывают в два раза выше официального).

Правительство (до прихода к власти Милея) сохраняло торговые ограничения, контроль за ценами, повышенные налоги и высокие расходы. Без доступа к международным рынкам капитала (несмотря на реструктуризацию долга в 2020 году), имея небольшой внутренний рынок, власти полагались на печатание денег для финансирования бюджетного дефицита. Избыточная ликвидность привела к высокой инфляции, колоссальному снижению стоимости национальной валюты и ухудшению социальных условий (уровень бедности превысил 40%).

Резюме: экономика Аргентины фактически разрушена политическими решениями. Ни одно из правительств, начиная с правительства Перона (почти 80лет!) не нашло в себе сил объявить чрезвычайное положение в экономике, затянуть пояса и привести финансы и рынки в приемлемое состояние. Именно этот факт привёл закономерному политическому событию - приходу к власти праворадикального либертарианца - Хавьера Милея.

О "новой экономической политике" Хавьера Милея лучше всех рассказал Георгий Бовт.

Привожу текст статьи с некоторыми сокращениями.

https://rg.ru/2023/12/23/pohozha-li-politika-havera-mileia-n...

Новый президент Аргентины Хавьер Милей объявил чрезвычайное положение в экономике, здравоохранении и социальной сфере сроком на два года.

ЦБ Милей пока не разогнал, но песо девальвировал на 54%, дабы сблизить "черный курс" и официальный. Из других объявленных мер: повышение акцизов на зерно - основной экспортный продукт страны с целью повысить валютные доходы, ведь внешние долги Аргентины уже перевалили за 100 млрд долл. Также президент-либертарианец собирается сократить госрасходы с нынешних 38% ВВП до 23%. Для сравнения, в США они составляют 37% ВВП, в России в 2022 г. около 36%. Он упраздняет 10 из 18 министерств и более полусотни государственных агентств из 106. Зато (это типично для правых) обещает сократить ряд налогов для стимулирования производства.

Самая болезненная часть - сокращение всевозможных субсидий, при том, что 40% аргентинцев живут ниже черты бедности. Сегодня средняя государственная пенсия (ее получают 85% пенсионеров) составляет примерно $265 в месяц, что покрывает до трети расходов на еду, лекарства и коммунальные траты. Но не все социальные программы пойдут под нож. Да и не все тут государству по силам: например, многие пособия распределяют профсоюзы (и они очень сильны). Милей хочет урезать субсидии на энерготарифы (они обходятся в год в 12 млрд долларов) и на общественный транспорт, который в Аргентине очень дешев (стоимость проезда на метро и наземном транспорте - эквивалентна 6-10 центам США). "Энергетическими субсидиями" пользуются 2/3 потребителей, "месячный счет" для которых не превышает 10-15% реальной стоимости (состоятельные платят 80% от тарифа). Теперь средний "чек" за электричество вырастет раза в три по сравнению с нынешним в 14-15 долл. Стоимость проезда в общественном транспорте возрастет еще больше. Отменят субсидии всем СМИ.

А вот детские пособия обещают удвоить. Также Милей обещает увеличить на 50% ассигнования на программу продовольственных талонов для бедных. Впрочем. учитывая девальвацию национальной валюты, это решение вряд-ли сильно поможет.

Интересна ситуация со здравоохранением, уровень которого относительно приличный. Медицина бесплатна для всех, госрасходы на нее составляют примерно 10% ВВП, это уровень богатых развитых стран. В России, для сравнения, эта доля составляет 4,5% (в 2022 году), но может вырасти до 8,5% к 2030 году. Но что происходит на деле, когда реальные экономические возможности страны "не тянут" такую щедрость? Падает качество медицины. В стране 4 "подсистемы": государственные больницы (ими пользуется треть населения), страховая медицина (управляется и финансируется профсоюзами), частная страховая медицина и медицина для пенсионеров (аналог американской Medicare). На всех этапах цены (на лекарства и стоимость страховок) регулирует государство. Теперь снимаются ограничения на стоимость медстраховок, чтобы прекратить отток врачей из "субсидируемой медицины" (на деле пациенты им все равно доплачивают "в черную"). Приватизации медицины не будет.

Импортерам разрешили свободно покупать валюту, это оживит импорт, но и цены уже поднялись на 40%. Снимаются ограничения на рост арендной платы за жилье, это тоже приведет к росту цен, при том, что в Аргентине нет такого количества собственного жилья, как в России в результате приватизации (почти 90%). Снимается запрет на покупку земли иностранцами, что также приведет к росту цен. Сокращение (а грозят чуть ли не на треть) числа госслужащих приведет к росту безработицы. Снятие ценовых ограничений в торговле (правительство косвенно регулировало цены, напуская в магазины проверяющих или заставляя арендодателей заключать трехлетние контракты в падающем песо без права пересмотра платы) приведет к наполнению полок, но и к росту цен тоже. По замыслу, в противовес должна сработать ликвидация протекционистских мер для отечественных производителей - и увеличение конкуренции.

Резюме Георгия Бовта:

Не факт, что Милей проведет все реформы через парламент (у его партии 38 мест из 257 в нижней палате и 7 из 72 в сенате). Уже это отличает реформы Милея от реформ Ельцина-Гайдара в 90-х в России: неизбежны большие компромиссы.

В реформах Милея больше целостности и четкого представления о рынке.

В России шли наугад, а представления о рыночной экономике были на нуле. Милей также не ломает полностью социальную систему. Приватизация будет проводиться не за бесценок, а того, что работает заведомо плохо (скажем, в стране было в 1945 году 46 тыс. км железных дорог, сейчас осталось 5 тыс.). Экономика Аргентины уже была рыночной (хотя и с завышенной долей государства), а Россия пробивала себе путь от административно-командной системы при полном отсутствии рыночного опыта, да еще новую демократическую политическую систему, позволяющую вырабатывать более эффективные и менее коррупционные решения (типа залоговых аукционов), - а это важно - создавала с нуля.

Резюме АР:

Очень много в нынешней Аргентине напоминает мне поздний СССР и раннюю Российскую Федерацию. Есть сходство и с некоторыми другими странами постсоветского пространства. Ситуация в Аргентине крайне интересна. Слава Богу, что мы наблюдаем за ней "со стороны".

Комментарий АР: Посту присвоен тег "Политика". Именно из-за сходства сегодняшней Аргентины с поздним СССР и первыми годами новой России. И обсуждение, скорее всего, пойдёт именно по этому пути. Несмотря на значительный объем заимствованного текста метку "Моё" - сохраняю, т.к. в посте обобщена историческая, текущая и перспективная информация по теме.

Анонс: После Нового года планирую возобновить условно - регулярные публикации на экономическую тему. Предполагаемый формат - обзор событий за прошедшую неделю, с выходом поста в пятницу, субботу или воскресенье, без привязки ко времени.

С Вами - АлексРадио. На связи!