Как и обещал (себе?) пилю пост в честь года открытия ИИС

Цель всё та же: накопить денег на покупку квартиру. По моим расчётам, мне понадобится около 3-х лет с пополнениями ≈ 70 000 рублей в месяц (абстрагируемся от неадекватных цен на недвижимость)

Что нового с прошлого поста:

Ключевая ставка всё так же высока Открыт дополнительный счет (как и планировалось), куда вкладываются деньги после накопления максимального вычета по ИИС Получен первый налоговый вычет с ИИС (оказалось всё проще и быстрее, чем мне это думалось)

Слегка нарушена цель, спасибо отпуску/праздникам/дню рождения, по пополнению в месяц (805 тыс. из 840 тыс. запланированных в год)

62 тысячи начислений звучит вроде неплохо, но из-за покупок облигаций когда КС ставка была ниже - сама стоимость облигаций снизилась (мне как держателю до погашения это не так страшно, но цифра слегка удручает)

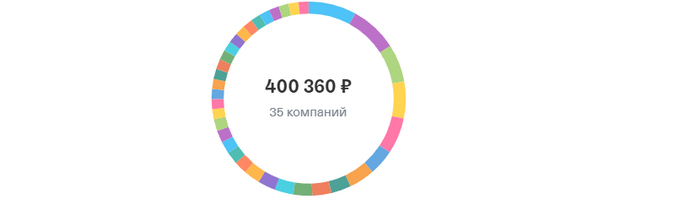

Текущий состав портфеля (количество эмитентов увеличилось 59 против 35 с предыдущего поста):

ФИНАНСОВЫЕ СИСТЕМЫ (БО-01 RU000A106TJ2) - 6,05% (54шт)

ФАРМФОРВАРД (БО-01 RU000A107BD1) - 6,21% (50шт)

АЛЬФА ДОН ТРАНС (001Р-01 RU000A106Y70) - 6,06% (50шт)

Дошел до веса в >1% и останавливаюсь, на этом моменте понял что эмитентов очень много и их количество из раза в раз увеличивается (в след раз просто скрин-простыню наверное легче будет прикрепить). Уменьшать количество эмитентов сложно, ибо всё покупается периодически и в разный момент времени некоторые выпуски имеют более сладкую доходность.

Календарь выплат стал выглядеть вкуснее (х2 от предыдущего). Такими темпами через полгода-год дойду до купонной доходности по МРОТ :D

Вот доходности, что ожидаются по всему портфелю

Тоже рост заметен, но купленные год назад облигации немного тянут проценты вниз :(

Графики сравнения с фондами следующими за индексами, тут всё стабильно как и в прошлом: проиграл индексу на акции, победил индексы на облигации.

1/3

Запланированная цель в ежемесячном пополнении выполнена на 96%. Дальнейшая цель: пополнение ИИСа на второй налоговый вычет - после этого будет еще один пост с промежуточным итогом.

И стабильное P.S. Зачем я это вообще сюда высрал выложил даже не знаю, скорее просто для себя чтобы посмотреть через какое-то время эти посты и узнать где я был прав, а где не очень. Спасибо, если прочитали и кому-то это было интересно.

Для ЛЛ: Мне отказали, но превозмогая я получил налоговый вычет.

Всем привет. И я алкоголик инвестор, ну тот человек, который покупает акции, облигации, фонды, драгметаллы, участвует в IPO, получает дивиденды, использует плечи, режет лосей ну и т.д.

В нашей стране есть такая штука как индивидуальный инвестиционный счет (далее - ИИС).

Индивидуальный инвестиционный счёт (ИИС) — это специальный счёт, с помощью которого можно:

- покупать ценные бумаги и валюту на бирже;

- получать часть инвестированных денег обратно — в виде налоговых вычетов от государства.

Что думают когда вкладываются в ИИС

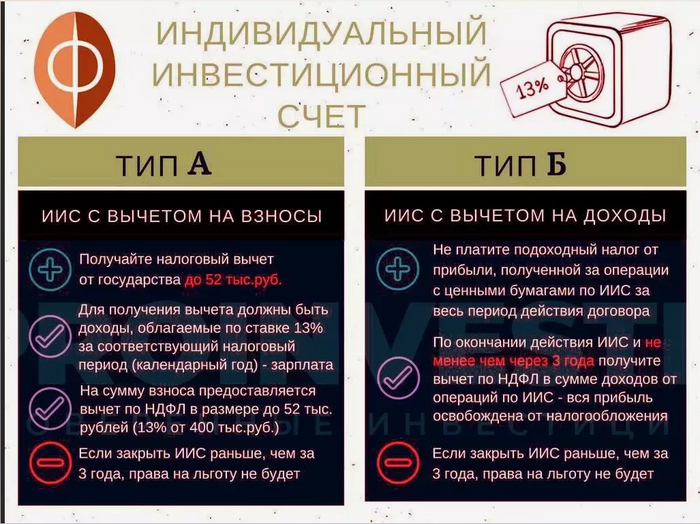

Так вот, я торгую через Тинькофф инвестиции (это не реклама, просто мне удобнее). Я пользовался и ВТБ инвестиции (через quik), и Сбер инвестиции, и альфа инвестиции, поэтому есть с чем сравнить. В конце 2022 года, я решил открыть трехлетний ИИС в Тинькофф, и думал, что вот сейчас выполню условие (пополнить брокерский счет ИИС на сумму 400 000 руб) и подав налоговую декларацию получу вычет Тип А (52 000 руб).

Для ИИС открытых до 2024 года есть 2 типа вычетов

данная картинка актуальна для счетов открытых до 2024 года, так как с 2024 произошли изменения.

НО, появилась возможность приобрести квартиру в ипотеку, и данная сумма улетела на первоначальный взнос, и в 2022 году, я пополнил ИИС на пару тысяч =)

Далее, шел 2023 год, я понял, что раз открыл, то отступать нельзя, бабосики все любят, я начал пополнять ИИС на свободные средства, чтобы выполнить условие (400 000 руб). Я пополнял, покупал акции (10% от портфеля) и облигации (90% от портфеля), так как ключевая ставка позволяет иметь очень неплохой доход с облигаций.

Время шло, деньги капали, и в декабре 2023 года, буквально перед новым годом, я сделал последний транш в ИИС и перевалил сумму в 400 000 руб.

УРА!

подумал я, но не тут то было

Далее январский праздники, большие траты, подарки, вкусная еда ...

ну Вы поняли

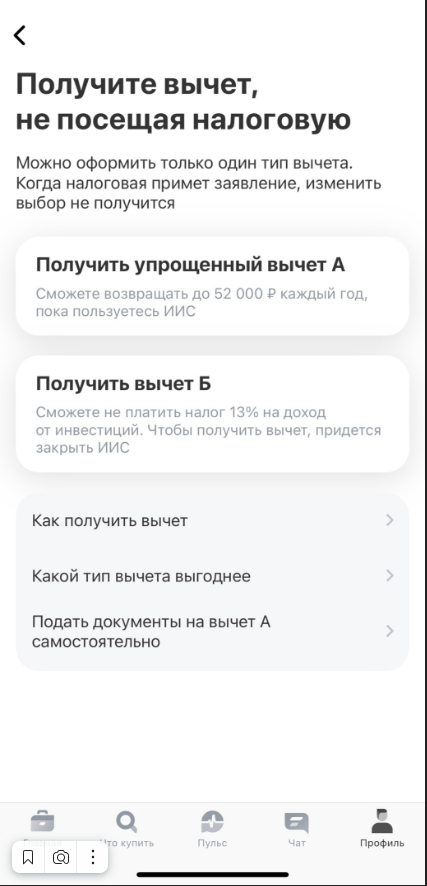

и примерно 11 января, когда закончились праздники и все вернулось на круги своя, я зашел в приложение Тинькофф инвестиции и нажал волшебную кнопку "Получить налоговый вычет Тип А в упрощенном порядке".

нажал волшебную кнопку "Получить налоговый вычет Тип А в упрощенном порядке"

в приложении будет что то примерно такое

Документы формирует сам банк и направляет в федеральную налоговую службу (далее - ФНС). после этого ФНС, просто начисляет Вам налоговый вычет на брокерский счет.

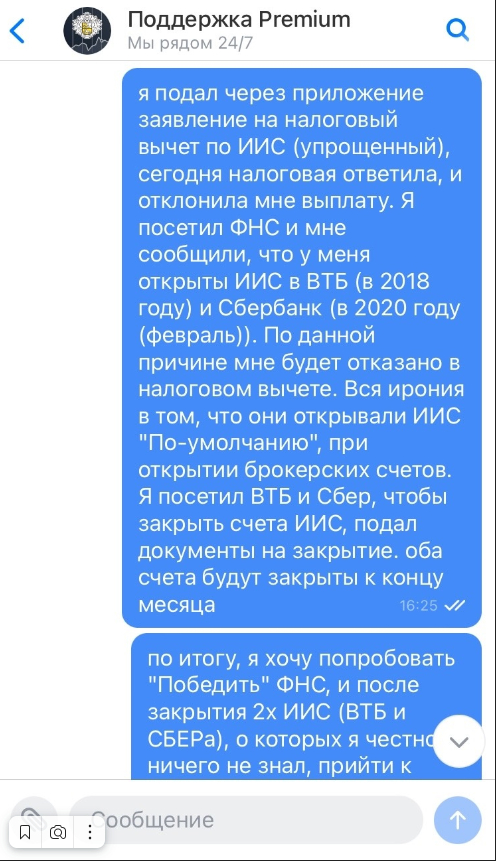

НО, этого бы поста не было, если бы все прошло гладко, верно? Верно, и через пару дней, я получил от Тинькофф уведомление, что мне отказано в получении налогового вычета, для уточнения информации, зайдите в личный кабинет налогоплательщика. Захожу и вижу...

захожу и вижу отказ

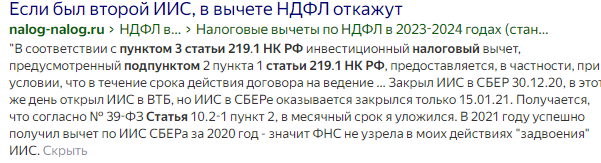

Формулировка ФНС гласит следующим образом "Несоблюдение ограничений, установленных подпунктом 3 пункта 3 статьи 219.1 Налогового кодекса Российской Федерации".

Так блэт, подумал я, что за фигня. Открываю интернет, забиваю эту текстовку, и вижу...

Не понял, я не открывал ИИС в других банках. Видимо они обознались, и перепутали меня с каким нечестным человеком, который нарушает налоговое законодательство (по-факту нет, сам долб***)

Это у него второй ИИС!!!

Я собираюсь и топаю в отделение ФНС по прописке, стою в огромной очереди, подхожу к окну, любезно и тактично интересуюсь, как так получилось? У меня забирают паспорт для идентификации личности, и спустя время, ко мне выходит девушка, которая сообщает, что я нарушил вышеуказанный налоговый закон. Я сообщаю, что эту информацию я уже увидел в личном кабинете, не могли бы они мне разжевать и сообщить поточнее.

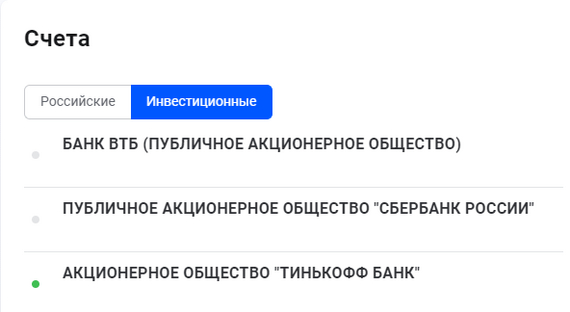

И мне сообщили, что у меня имеются открыты ИИС в банках ВТБ и Сбербанке. На мой немой вопрос, как так может быть? мне ответили, что они делов не знают, идите в банк и интересуйтесь. Я не выходя из ФНС гуглю ближайшие отделения банков ВТБ и Сбер, заодно интересуюсь, что происходит при наличии второго ИИС, а происходит:

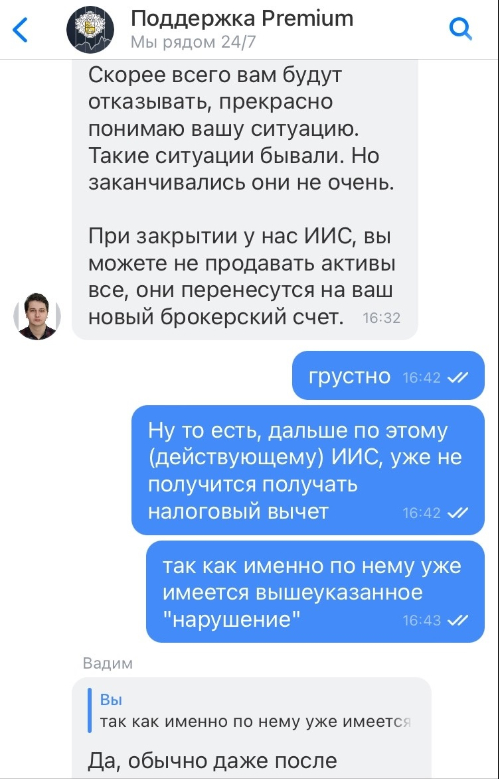

Если открыто два ИИС то старый ИИС нужно закрыть в течение 30 дней с момента открытия нового ИИС. В таком случае можно будет без проблем получить налоговый вычет. Иначе откажут в вычете по обоим ИИС-ам.

Чтобы закрыть ИИС, нужно вывести все средства с него, а ценные бумаги продать или перевести на брокерский счет, если таковые на нем имеются.

Плюс девушка в ФНС, подсказала мне, что информацию по брокерским счетам ИИС, можно посмотреть в личном кабинете налогоплательщика:

Это я их уже закрыл

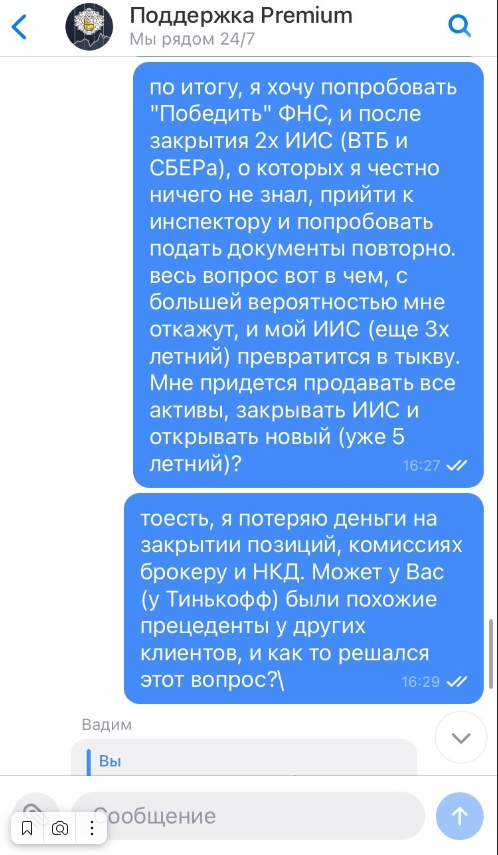

Да как так то подумал я, не может быть! Я не открывал такие, я внимательно читаю договора когда подписываю, не было там такого. И параллельно выполняю несколько дел:

- Пишу в поддержку Тинькофф инвестиции;

- бегу в отделение Сбербанка;

- Звоню в поддержку ВТБ;

- Ругаюсь матом

Бегу разнести банки за то что меня кинули на 52 тыщи!

По прибегу в Сбербанк, я постоял в очереди, и меня направили к девушке, которая даже не знает, что такое ИИС. Ну думаю ладно, мне главное понять, как это дело закрыть путем заявления. Хочу похвалить девушку, ей это было очень интересно, и она не отходя от меня от начала и до конца помогла разобраться, созвонилась без очереди с поддержкой сбер инвестиции, и таки мне сказали, как делают бизнес в России.

А делают его следующим образом, когда Вы открываете брокерский счет в Сбербанке, Вам ПО-УМОЛЧАНИЮ открывают ИИС, и пофигу если у Вас открыт еще где-то, а значит Вы автоматически нарушаете закон. И тут моя ж*па улетает на орбиту. Как так, почему не уведомляете, почему ни слова про это не сказано!?

Короче, я попросили заявление о немедленном закрытии счета ИИС в Сбербанке, который у меня был открыт на секундочку в 2020 году. Ппц. заявление подано, отработано в течении 3х дней. Закрыли.

Я полетел в ВТБ, чтобы закрыть ИИС, который был открыт вообще в 2018 году, по телефону ни Сбер и ВТБ закрывать ИИС отказывались.

Не буду размусоливать, в ВТБ, после подачи заявления мне закрыли счет через неделю.

Поддержка Тинькофф Инвестиции в это время пожала плечами

Да, обычно даже после отказывают.

Проблема в том, что в интернете, почти нет информации, что делать в данной ситуации, куда бежать к кому обращаться, что вообще делать. И это наводило на мысль, что государственная машина непреклонна.

Я потратил несколько часов на изучение информации в интернете, и как итог ...

Ну что ж, выиграв пару судов против работодателей (предыдущие посты), че я государство не победю? =)

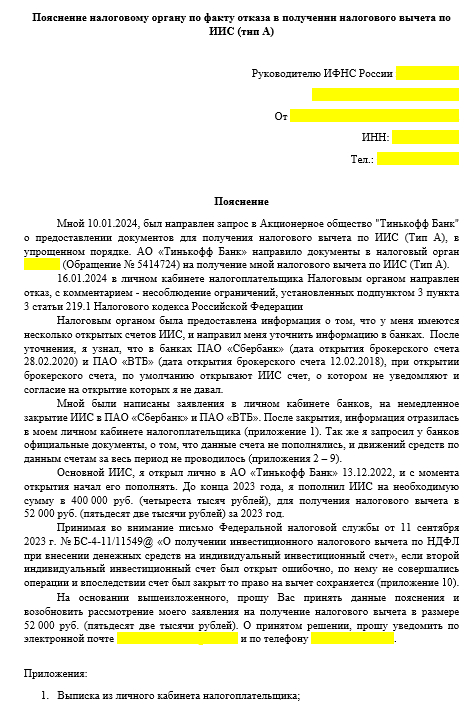

И начал я с самого легкого, я почитал статьи налогового законодательства, и узнать, что интересного там пишут, что может мне помочь. И таки нашел интересное, а именно:

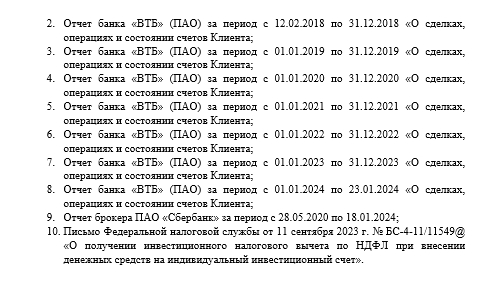

Письмо Федеральной налоговой службы от 11 сентября 2023 г. № БС-4-11/11549@ «О получении инвестиционного налогового вычета по НДФЛ при внесении денежных средств на индивидуальный инвестиционный счет»

Если второй индивидуальный инвестиционный счет был открыт ошибочно, по нему не совершались операции и впоследствии счет был закрыт то право на вычет сохраняется. Это мой шанс!

Следом я звонил в ФНС, заблаговременно уточнив номер проверяющего мою декларацию инспектора (оказывается так можно). Я дозвонился и мой диалог с ним был очень продуктивен, хочу поблагодарить данного инспектора, который подсказал, что делать дальше, хоть это и непопулярная практика, по оспариванию отказа ФНС.

И после этого, я начал готовить письмо в ФНС. Собрав необходимые документы, и даже больше, я написал следующее письмо:

Я много консультировался, потом был занят, потом снова консультировался. И написал письмо только в начале марта. После написания письма, я пришел в ФНС зарегистрировал его и отдал на рассмотрение.

Спустя 2 недели мне позвонили из ФНС, и задали несколько вопросов, по итогу, мне сказали, что инспектор рассмотрел пояснение и дал согласие на проведение камеральной проверки, и чтобы дело продвинулось, мне нужно подать декларацию вручную в личном кабинете налогоплательщика, приложив все документы, и заполнив формы.

При помощи интернета, матов, я таки заполнил форму, загрузил приложения и отправил на камеральную проверку.

В личном кабинете информация отразилась 14.03.2024, мое пояснение рассмотрено и по итогу...камеральная проверка не выявила нарушений, и мне согласовали выплату!

пруф

Деньги я получил на карту, которую указывал в личном кабинете. Как приятно получать деньги.

Мораль: Интернет в наше время это конечно болото-болотное, но в нем можно найти информацию, чтобы в любой ситуации найти выход.

Так как я не нашел такой опыт нигде, я решил написать этот пост, если он кому нибудь поможет, это будет прекрасно. Если будут вопросы, пишите, чем смогу помогу.

Если тут есть более опытные товарищи, тоже можно дать обратную связь, так как считаю ИИС отличной возможностью к преумножению капитала.

Приветствую в моем лайв-журнале по трейдингу и инвестициям 👋

Я для себя лично формирую на каждую неделю прогноз по акциям и доллару, отрабатывая его в дальнейшем на своих деньгах. В какой-то момент появилось желания дополнительно монетизировать свои знания, и поэтому я начал вести свой отчет публично. Вот немного про меня и идею. А тут есть моя статика доходностей за 2023 и 2024 год.

В целом, идея в том, что можете смотреть на реальную практику работы с рынком от трейдера. Формировать вместе со мной ответ на вопрос - биржа - норм?

Кстати, я тут запилил бесплатного ИИ советника для инвесторов и трейдеров на основе ChatGPT4 Turbo.

Он умеет почти все, так что заходите тестить, ссылка в тг канале: https://t.me/ex_norm

Для начала сравнение результатов прогноза по бумагам с прошлой недели 🕓

Сильные бумаги по отношению к индексу Мос.Биржи (MOEX) 💪

1. НЛМК 17.03 - 209 руб. | 24.03 - 214,1 руб. | +2,4%

Максимум недели от нач. цены: +4,8%

Минимум недели от нач. цены: -1,9%

2. Московская Биржа 17.03 - 210,75 руб. | 24.03 - 212,18 руб. | +0,67%

Максимум недели от нач. цены: +2,84%

Минимум недели от нач. цены: -2%

3. Группа Позитив 17.03 - 2520 руб. | 24.03 - 2642 руб. | +4,84%

Максимум недели от нач. цены: +7,82%

Минимум недели от нач. цены: -0,6%

Слабые бумаги👎 по отношению к индексу МосБиржи (MOEX) 💪

1. ВТБ 17.03 - 0,02319 руб. | 24.03 - 0,02230 руб. | -3,87%

Минимум недели от нач. цены: +0,78%

Минимум недели от нач. цены: -5,3%

Что получается

Индекс 17.03 - 3300 руб. | 24.03 - 3273 руб. | -0,81%

Средняя результативность прогноза по сильным бумагам

17.03-24.03: +2,63% (заходил лишь на 70% от портфеля)

Средняя результативность прогноза по слабым бумагам

17.03-24.03: -3,87% (заходил лишь на 50% от портфеля)

Недельный прогноз является позитивным👍 . Общая результативность по сильным бумагам лучше Индекса Московской Биржи, и лучше слабых бумаг.

На этой неделе у меня закрылся ИИС, перевелись деньги + была экспирация фьючерсов, поэтому торговать не мог.

Мой личный результат за неделю: 0%. (0% - фьючерс на Индекс М. Биржи).

При наличии 100% без управления позицией в течении недели с учетом долей которые распределял на активы: +2,63*0,7 +3,87*0,5=+3,77%.

Есть ощущение, что когда заходишь на 100% сразу по бумагам, результат уже недель 5 показывает лучше, чем когда делишь заход в позицию на несколько частей.

Надо все таки составить УЖЕ сравнительную таблицу, чтобы понять на какие цифры мы выходим.

Что там с рынком. Мой контекст на неделю 📈

Индекс Московской Биржи (отработка на фьючерсе) 📊

Для начала посмотрим на позиции юридических лиц, информация по которым размещается на сайте Московской биржи.

Произошел переход на новый контракт, поэтому пока на позиции сложно ориентироваться.

В целом, меня устраивает перевес юриков в лонг. Просто подумайте, рынок при ставке ЦБ 16% растет, а что будет, когда они начнут снижать?

Что там по графикам

Недельный таймфрейм

Рынок активно рос, но всем известные новости изменили картину.

На недельном графике, технически видна сила продаж, но это пока могут быть лишь эмоции и страх. Надо посмотреть на более маленьком таймфрейме.

Часовой таймфрейм

В целом, есть два уровня, которые должны показать свою силу или слабость. От их реакции будет зависеть дальнейшее движение. Считаю, что пока глобальные ожидание больше в рост, но локально можем еще и сходить до уровня ниже.

Думаю нейтральная позиция должна помочь в этой ситуации: лонг 70% и шорт лонг 70%.

Личная стратегия на следующую неделю по бумагам 💼

Стратегия для спекулянтов, а не для инвесторов.

Слабые бумаги - будут падать больше всех при коррекции Индекса Мск. или расти меньше всех при росте рынка. По возможности, я их шорчу через фьючерсы (тут можно посмотреть актуальные списки).

Сильные бумаги - падают меньше всех при коррекции Индекса Мск. и растут больше всех при росте рынка. Я захожу в лонги по этим бумагам на следующей неделе.

Сильные бумаги по отношению к Индексу Московской Биржи (IMOEX) 💪

70% от 450 тыс. руб. (да да, деньги от возврата с ИИС + еще немного пошли в рынок)= 294 тыс. руб. 100% на 1 из 3 бумаг = 98 тыс. руб.

1. НЛМК 24.03 - 214,1 руб. NMM4 фьючерс. Мои уровни по набору позиций на лонг:

214,1 (50% от объема на бумагу)

211,24 -1,26% (50% от объема на бумагу)

Цель: 221,6 руб. или +3,4%

2. Московская биржа 24.03 - 212,1 руб. MEM4 фьючерс. Мои уровни по набору позиций на лонг:

212,1 руб. (50% от объема на бумагу)

210,2 -0,91% (50% от объема на бумагу)

Цель: 219,28 руб. или +3,86%

3. Банк СПб (обыкновенные) 24.03 - 304 руб. BSM4 фьючерс. Мои уровни по набору позиций на лонг:

304 руб. (50% от объема на бумагу)

299,5 -1,39% (50% от объема на бумагу)

Цель: 313,5 руб. или +3,12%

Слабые бумаги по отношению к индексу Индексу Московской Биржи (IMOEX)👎

70% от 450 тыс. руб. = 294 тыс. руб. 100% на 1 из 2 бумаг = 147 тыс. руб.

1. ВТБ 24.03 - 0,02230 руб. VBM4 фьючерс. Мои уровни по набору позиций на шорт:

0,02230 руб. (50% от объема на бумагу)

0,02251 руб. +0,92% (50% от объема на бумагу)

Цель: 0,02264 -2,39%

2. РУСАЛ 24.03 - 33,5 руб. RLM4 фьючерс. Мои уровни по набору позиций на шорт:

0,02319 руб. (50% от объема на бумагу)

0,02345 руб. +1,13% (50% от объема на бумагу)

Цель: 0,02264 -2,15%

Итог.

Нагнетают новости про новую мобилизацию + теракт + ракетные атаки + новые атаки дронов. Риски остаются высокими, пусть и рынок растет фундаментально и технически.

Пока зайду в нейтральную позицию, чтобы посмотреть развитие событий. По хорошему, в контексте, когда два уровня будут защищаться в течении недели (продавец и покупатель), не надо ставить большие цели для сделок, с точки зрения движения цены.

Шорты адекватно расставлены, даже, я бы сказал - консервативно. Цели по лонгам можно уменьшить на 30%.

Один из популярнейших вопросов в комментариях к публикациям в моём канале: "есть ли у меня облигации?/покупаю ли я облигации?/не лучше ли было бы купить облигации?".

Также периодически, в чатах вижу шаблонные фразы навроде: "доля облигаций в портфеле инвестора должна быть равна его возрасту".

Если следовать этой логике, сейчас у меня а портфеле должно быть 38% облигаций, которые сейчас только и делали бы, что теряли в цене, разъедая мой капитал...

Просто потому, что какой-то разумный инвестор, написал так в своей книге, много, много, много, лет назад.

Отношение к облигациям у меня пока не совсем однозначное. С одной стороны, я понимаю, что это такой же инструмент инвестирования, как и другие. С другой стороны, я не уверен, что он мне нужен. По крайней мере сейчас, и точно не потому что кто то, что то, где то написал.

Проще говоря, я ещё слишком НЕ стар, для всего этого... облигационерства. Да, я допускаю, что ближе к пенсии, стану использовать облигации для получения более стабильной и прогнозируемой доходности. Но пока, я очень надеюсь, что акции, на длинном горизонте, дадут более интересный и значимый прирост капитала. Облигации же, лишь покроют инфляцию (и то, похоже, как повезет).

Даже деньги на покупки акций при посадках, мне пожалуй проще (и возможно даже выгоднее) держать на накопительных счетах в банке, или фондах денежного рынка, на брокерском счёте.

Другое дело, когда состояние исчисляется десятками и сотнями миллионов. Такие суммы не просто гонять и распиливать по банкам, это несёт в себе дополнительный риск, и там уже больше стоит вопрос о сохранении капитала, а не максимизации его роста.

Второй вариант когда может быть интересно купить облигаций, это перед разворотом ставки ЦБ. А если точнее, перед моментом начала цикла смягчения денежно-кредитной политики (снижения ставки). Как мы можем наблюдать сейчас, момент этот всё не настает и не настаёт, а прогнозы отодвигаются, ухудшаются, и не факт вообще, что инфляция позволит ЦБ стать более лояльным в обозримом будущем.

Так или иначе, будущего я не знаю, и пока не вижу возможностей его угадывать. Соответственно связываться с облигациями я пока не спешу (хотя и не исключаю этого в будущем).

Если есть ещё какие-то идеи, зачем долгосрочному инвестору покупать облигации, в текущей ситуации, расскажите, обсудим и вместе подумаем.

Если вам интересна тема инвестиций и финансовой независимости, то вы можете подписаться на мой канал в Телеграмм. Там намного больше публикаций на данную тему, и можно прочитать практически обо всех семи годах инвестирования. К сожалению, на pikabu я начал выкладывать информацию только недавно.

Ещё в конце декабря мне должна была прийти весомая часть купонов по облигациям, но из-за новогодних праздников я понимал, что денежные средства поступят на счёт уже в новом году и после 9 числа. Моему удивлению не была предела, когда на почту начали поступать сообщения от брокера, что средства зачисляются на ИИС, а не на банковский счёт. Конечно, я обратился в поддержку, где мне сказали, что по техническим причинам вывод средств сейчас производится на счёт ИИС, а сроки исправления они не знают. Через пару дней поддержка прислала полноценный ответ по данной "проблеме":

🔅 С 1 января 2024 года купоны по российским ценным бумагам выплачиваются только на брокерские счета. Дивидендов это не будет касаться.

🔅 Но если вы открыли ИИС с 1 января 2024 года, то все ваши доходы будут поступать именно на этот счёт, возможно указать банковский у вас не будет. Напомню вам, что комитет Госдумы по финансовому рынку отклонил поправку, в которой предполагалось разрешить переводить с индивидуальных инвестиционных счетов (ИИС-3 типа) на внешние счета купоны по облигациям и дивиденды по акциям. Поэтому, лучше было оставить ИИС старого типа.

У меня несколько проблем по этому случаю. Я старался укомплектовывать ИИС большой долей облигаций, а купонные доходы приходившие на банковский счёт я отправлял на БС или ИИС (причём это считалось, как пополнение), сейчас данной возможности нет и мне средства не вывести, ибо я потеряю налоговый вычет и останусь должен государству за предыдущие года. Следующая проблема в том, что на ИИС я покупал 9 летние ОФЗ, горизонт инвестирования в безрисковый инструмент я отмерил подобающий моей стратегии, а лет через 5 я уже планировал тратить купоны на себя любимого, не получилось. Сейчас на ИИС я имею такой ряд облигаций:

⏺ ТГК-14 1Р1, ТГК-14 1Р2

⏺ СамолётР10, СамолётР12

⏺ ЛСР БО 1Р4, ЛСР БО 1Р5

⏺ ОФЗ 26241

⏺ ЕвроТранс3

⏺ Боржоми1Р1

⏺ iKapРус1Р2

📌 Благо я не закупился новыми облигациями, пятилетними, уже составил для себя список и хотел приступать к покупкам. Что же насчёт действий? Некоторая часть облигаций будет погашена в 2024 году — дождусь погашения, которые в плюсе продам и куплю акций на ИИС, которые в минусе не буду трогать. Похоже, что для доли облигаций придётся искать новое пристанище (брокера), где есть вывод купонов на банковский счёт. Если в будущем запретят и вывод дивидендов, то, видимо — се ля ви. Головной боли, конечно, прибавилось.

Предисловие. В феврале получен диплом, с марта начал работать по специальности 24 апреля открыт ИИС (тип А). Туда постепенно докупались высокодоходные облигации + фонд TMOS на сдачу

Цель: накопить денег на покупку квартиру. По моим расчётам, мне понадобится около 3-х лет с пополнениями ≈ 70 000 рублей в месяц (абстрагируемся от неадекватных цен на недвижимость)

Сегодня, спустя 5 месяцев и 20 дней произошло последнее пополнение ИИС до 400к рублей, для необходимой суммы максимального вычета в 52 000 рублей за этот год. И думаю пора подвести промежуточный итог:

А это графики сравнения с фондами следующими за индексами (если бы я просто покупал индекс Мосбиржи я бы выиграл от нынешнего своего портфеля), а вот индексы на облигации я обошел (тоже не удивительно, ибо там более надежные эмитенты = более низкие проценты прибыли)

1/3

Промежуточная цель по пополнению ИИСа в этом году выполнена. Дальнейшие планы - открытие еще одного брокерского счёта, но уже в более лояльном для облигаций брокере (огромный такой камень в огород Тинька).

Зачем я это вообще сюда высрал выложил даже не знаю, скорее просто для себя чтобы посмотреть через какое-то время этот пост и узнать где я был прав, а где не очень. След пост ожидается 24 апреля 2024 года с результатами инвестиций за год. Спасибо, если прочитали и кому-то это было интересно.

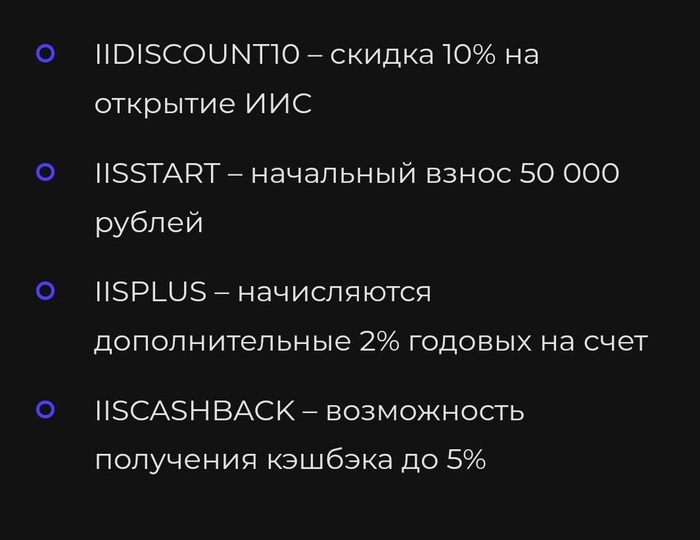

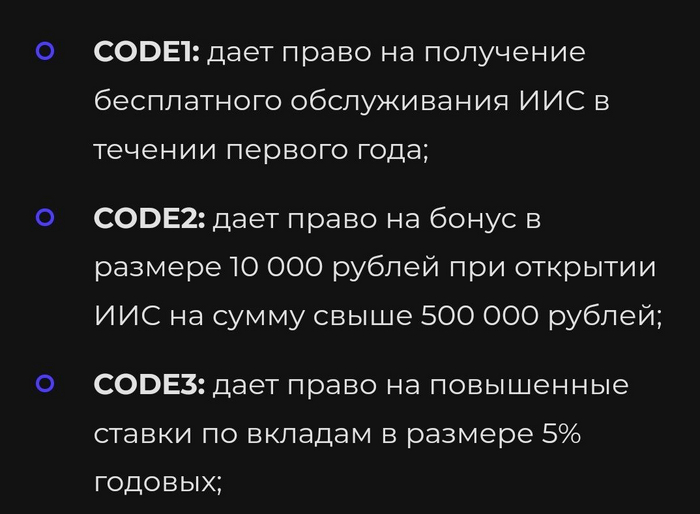

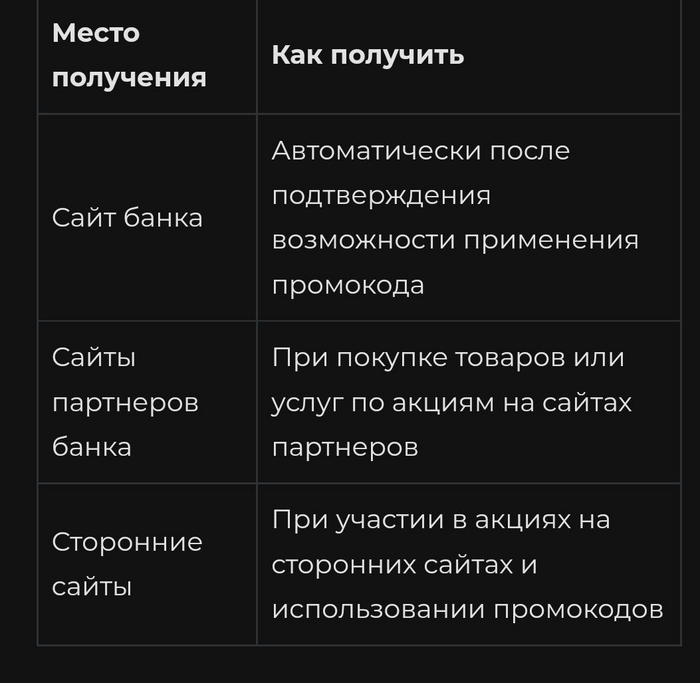

Попробовал оформить ИИС в Сбере, заметил поле для промокода. А у меня их нету совсем. В Яндексе прошуршал, нашел июньские и прошлогодние:

А следом и появились вопросы: какие сейчас промокоды действуют, какие промоакции есть, с учетом того что брокерский уже есть и у нескольких брокеров? И где взять промокоды?

не буду ограничиваться одним лишь Сбером, так же спросим и у других брокеров/банков @Sber, @Tinkoff.ru, @vtb24, @Gazprombank. Если вам известны другие брокеры, представленные тут - призывайте и их.

Устроим состязание промоакций за комиссарское тело ИИС девственность пикабушников!

Оф и неоф. представители брокеров, проходите, приносите нам жирные бонусы! Модеров попросим вас в рекламе не уличать, да начнется битва.

Взять с собой побольше вкусняшек, запасное колесо и знак аварийной остановки. А что сделать еще — посмотрите в нашем чек-листе. Бонусом — маршруты для отдыха, которые можно проехать даже в плохую погоду.

Индивидуальный инвестиционный счет (ИИС) – это особый брокерский счет, инвестирование в рамках которого дает возможность получить не только доход от инвестирования в ценные бумаги и иные финансовые инструменты, но и дополнительные выплаты от государства в виде налогового вычета.

Какие типы налоговых вычетов предусмотрены?

Тип 🅰️ Вычет на взносы

Вы сможете ежегодно возвращать 13% от суммы, которую вносите на ИИС, в пределах 400 000 рублей, но не более суммы ранее уплаченного Вами НДФЛ. Максимум — 52 000 рублей в год.

Налоговый вычет типа «🅰️» подойдет вам, если:

✅ Ваш доход облагается НДФЛ;

✅ Вы консервативный или начинающий инвестор;

✅ Вам важно получать налоговый вычет ежегодно.

Тип 🅱️ Вычет на доход

Доход, полученный от инвестирования в ценные бумаги в рамках ИИС, не облагается налогом 13%. Размер вычета не ограничен.

Налоговый вычет типа «🅱️» подойдет вам, если:

✅ у Вас нет дохода, облагаемого НДФЛ;

✅ Весь НДФЛ, который вы уплатили в бюджет используется для получения других налоговых вычетов, например, имущественного вычета;

✅ Вы рассчитываете каждый год зарабатывать на инвестициях значительные суммы (более внесенных взносов).

Какие документы требуются для получения инвестиционного налогового вычета на взносы (тип 🅰️)?

✅ Декларация 3-НДФЛ;

✅ Справка 2-НДФЛ (запросить у работодателя);

✅ Договор на ведение ИИС;

✅ Заявление о возврате;

✅ Документы, подтверждающие зачисление денежных средств на ИИС (брокерский отчёт, платежные поручения из банка).

Когда можно получить налоговый вычет на доход по ИИС (тип 🅱️)?

Получить налоговый вычет на доход можно у брокера по окончании договора на ведение ИИС, но не раньше, чем через 3 года с момента заключения договора.

Когда можно подать декларацию на получение налогового вычета на взносы (тип 🅰️)?

При выборе вычета на взносы (13% от внесённой за отчётный период на ИИС суммы) владелец ИИС может претендовать на него уже на следующий год. Налоговый вычет получается при обращении в налоговую службу.