Как отказаться от доп услуги навязанной при автокредите?

Приобрел автомобиль 31 в автосалоне. При покупке навязали доп услугу Ars (AutomobileRoadService). Как можно отказаться от данной услуги и вернуть деньги?

Приобрел автомобиль 31 в автосалоне. При покупке навязали доп услугу Ars (AutomobileRoadService). Как можно отказаться от данной услуги и вернуть деньги?

Всем привет! Тема масштабная, но у меня настолько много эмоций, что хочется просто поделиться своим опытом. И, возможно, для кого-то это будет открытием.

Рынок авто, конечно, заметно просел. Ушли топовые марки, внутренний рынок б/у авто взлетел в ценах и уловках от мошенников до небес, и историй «как без меня жизнь плоха» наводнили разные, подобные данному, сайты. А так как мне необходимо было покупать дополнительный автомобиль, то тему пришлось изучить досконально.

Что я имел, когда изучал рынок:

- Российский автопром и Китай;

- Сильно ушатанный рынок машин с пробегом с ценником «овер» и скрытыми «котами в мешке»;

- Перегоны из союзных стран, с ценником еще более овер и вообще с темным прошлым машин.

Решил брать Весту современное поколение универсал. Как бы странно ни звучало, но машина неплохая, а ценник на несколько более 2 млн. при достойной комплектации – подходящий вариант.

Так как на мне есть кредит, то был вариант только автокредита. По нему разбирался на месте, в автосалоне. Пришел с другом, который хорошо шарит по машинам, он и имел разговор с менеджером чуть ли не по каждой строчке. Вопросы вызвали пункты с допуслугами: кроме всяких ковриков это страхование жизни водителя, машины и «Карта помощи на дорогах». Работник автосалона сказал, что они вписаны в договор и составляют его часть, без общей подписи ключи я не получу. Но вроде как можно вернуть с помощью юриста. Это я узнал, просто по информации из инета – вбиваешь «ВЭР Ассистанс отзывы» или «ВЭР Ассистанс как отказаться» или «ВЭР Ассистанс как вернуть деньги». И куча всяких юристов предлагают за тебя впрячься в этом деле. В общем машину я получил, и на минутку – весьма ей доволен. Комплектация «Комфорт», коробка гладко работает, двигатель спокойный. На нее планирую прям разбор написать!

А вот с остальным возникли сложности. Потому что я эту «Карту помощи ВЭР» активировал (ну как активировал, это делается автоматом при прозвоне на номер, указанный на ней), почитал про нее, а там функционал огромный! Ну эвакуатор мне может и не понадобится на новой машине (хотя как знать, дорога богата дураками), а там есть и подвоз топлива, и помощь с документами, если нужно что то заполнить, и прикурить, и на тросе отволочь. И за любую эту помощь я считай уже заплатил! То есть «постелил соломки» в случае неудачи на дороге. Юрист, с которым я общался, сказал кстати, что гарантий на полный возврат суммы нет (!!!), но зато нужно приехать к нему в офис заключить договор, оплатить какой то там взнос, потом сделать копии всех доков, написать заявление…Ну во общем на этом этапе я понял, что ввязываюсь в кучу юридических нюансов, не гарантирующих возврат 200 с небольшим тысяч, покупку которых я сам по сути и подписал.

Ребят, я забил. Ну не стоит оно того. Если не подходят условия кредита, лучше ведь в него и не залезать. Здесь я признаю свою ответственность. Кстати, карта-то эта пригодилась! Супруга ездила раз и залила по привычке дизель! Ну что, отвезли тачку сливать на сервис. Но это уже совсем другая история, как говорится… Всем ровных дорог!

Россияне с января по декабрь прошлого года оформили 932,1 тыс. автокредитов, что на 70% больше, чем годом ранее. Это следует из данных «Скоринг Бюро». Общий объем таких ссуд увеличился вдвое — до рекордных 1,3 трлн рублей. При этом средняя сумма займа на покупку машины по итогам декабря 2023-го составила 1,4 млн рублей, увеличившись за год на 20%, тогда как средний срок кредита приблизился к 70 месяцам.

Источник: Известия

Картинка: #CARTIME

Ну что, потренировались? А теперь пора браться за дело всерьез.

Мой авто сейчас в ремонте. Вкратце, побита морда, а именно пластик, отчего все подушки вылетели, так же 2 радиатора попрощались, и куча пластика по мелочи. И Тиньков каско совместно с техцентром пытаются меня наебать, задрав цену выше страховой, итого 1,5 м р. Чтобы потом я согласился на выкуп годных остатков, либо взять деньги на саморемонт, но без амортизации деталей (вычитал в их договоре).

Речь пойдёт не про этих ухарей а про то как выйти из сложившейся ситуации. Денег скорее всего предложат меньше чем себестоимость ремонта, но это будет сильно дешевле чем менять авто на совершенно другое. И вот мои рассуждения.

Начну про китайцев. Возьмём китайца, который мне более или менее понравился, или это просто реклама с каждого утюга. geely monjaro (хотя называется он про другому) 180к юаней в Китае. Вполне себе нормальная цена в пересчёте по курсу. Это если бы родился китайцем в Китае. Но и китайцы не стоят в очереди за китайскими машинами, а стоят за американскими и европейскими. Даже на Лексусах мало кто ездит, наверно от ненависти к япошкам.

Вы когда нибудь слышали фразу "куплю старого китайца"? Нет конечно. Существует только про "... нового китайца... ". А куда же тогда идут старые китайцы если сейчас так же как и все предыдущие годы их никто не покупал? Я полагаю, что на переплавку на липецкий комбинат. За этот утилизационный сбор мы уже заплатили при покупке у дилера.

Про цифры. К примеру, монджаро у русского дилера стОит 4М р. Серых барыг я рассматривать даже не буду, ещё позавчера они торговали майнерами и видеокартами, вчера биткоинами и курсами успешного успеха, а сегодня китайскими тачками. Ога, верю верю. И вот, купив за 4м и проехав 5 лет или 100к км, ее надо продать чтобы купить другую. А за какую цену? И кому? Если люди привыкли покупать в кредит только "новых китайцев"? Значит ваш китаец должен быть привлекательней новой русской тачки.

Новая русская тачка - это низ рынка. Это лада веста. Новая по цене 1,5-2 млн. То есть вы бу китайца сможете продать в пол цены, ну или утиль. Прикиньте, вы открываете объявление а там 5 летний китаец стоит 750к р, в то время как 5 лет назад до этого он стоил 4м р. Купите ли вы его? Конечно же нет. Вы засомневаетесь в адекватности объявления, машины и владельца. Даже таксерик не купит, у него денег нет. Он готов взять кредит на нового некитайца в 3м р и за 3 года его отбить.

Ваш убыток за 5 лет при такой продаже составит 3,25м р или 54к р в месяц. Не плохо, да? А ведь на Весту все запчасти копеечные и ее можно было водить пока сгнивший пол не провалится.

А кто же тогда берёт китайцев? Правильно - крупные таксопарки и прокат. Это прекрасный инструмент для оптимизации НДС. Ведь по закону, растаможив эти ведра, разрешено ндс использовать во взаимозачет. А то что вы видите как ваши знакомые покупают новых китайцев - это скорее ошибка выжившего. Либо какие то субсидии многодетным или ветеранам, за пол цены.

Мой авто сейчас в ремонте. Вкратце,побита морда, а именно пластик, отчего все подушки вылетели, так же2 радиатора попрощались, и куча пластика по мелочи. И Тиньков каско совместно с техцентром пытаются меня наебать, задрав цену выше страховой, итого 1,5 м р. Чтобы потом я согласился на выкуп годных остатков, либо взять деньги на саморемонт, но без амортизации деталей (вычитал в их договоре).

Речь пойдёт не про этих ухарей а про то как выйти из сложившейся ситуации. Денег скорее всего предложат меньше чем себестоимость ремонта, но это будет сильно дешевле чем менять авто на совершенно другое. И вот мои рассуждения.

Начну про китайцев. Возьмём китайца, который мне более или менее понравился, или это просто реклама с каждого утюга. geely monjaro (хотя называется он про другому) 180к юаней в Китае. Вполне себе нормальная цена в пересчёте по курсу. Это если бы родился китайцем в Китае. Но и китайцы не стоят в очереди за китайскими машинами, а стоят за американскими и европейскими. Даже на Лексусах мало кто ездит, наверно от ненависти к япошкам.

Вы когда нибудь слышали фразу "куплю старого китайца"? Нет конечно. Существует только про "... нового китайца... ". А куда же тогда идут старые китайцы если сейчас так же как и все предыдущие годы их никто не покупал? Я полагаю, что на переплавку на липецкий комбинат. За этот утилизационный сбор мы уже заплатили при покупке у дилера.

Про цифры. К примеру, монджароу русского дилера стОит 4М р. Серых барыг я рассматривать даже не буду, ещё позавчера они торговали майнерами и видеокартами, вчера биткоинами и курсами успешного успеха, а сегодня китайскими тачками. Ога, верю верю. И вот, купив за 4м и проехав 5 лет или 100к км, ее надо продать чтобы купить другую. А за какую цену? И кому? Если люди привыкли покупать в кредит только "новых китайцев"? Значит ваш китаец должен быть привлекательней новой русской тачки.

Новая русская тачка - это низ рынка. Это лада веста. Новая по цене 1,5-2м р. То есть вы бу китайца сможете продать в пол цены, ну или утиль. Прикиньте, вы открываете объявление а там 5 летний китаец стоит 750к р, в то время как 5 лет назад до этого он стоил 4м р. Купите ли вы его? Конечно же нет. Вы засомневаетесь в адекватности объявления, машины и владельца. Даже таксерик не купит, у него денег нет. Он готов взять кредит на нового некитайца в 3м р и за 2-3 года его отбить.

Ваш убыток за 5 лет при такой продаже составит 3,25м р или 54к р в месяц. Не плохо, да? А ведь на Весту все запчасти копеечные и ее можно было водить пока ноги не будут вываливаться через трухлявый пол.

А кто же тогда берёт китайцев? Правильно - крупные таксопарки и прокат. Это прекрасный инструмент для оптимизации НДС. Ведь по закону, растаможив эти ведра, разрешено ндс использовать во взаимозачет. А то что вы видите как ваши знакомые покупают новых китайцев - это скорее ошибка выжившего. Либо какие то субсидии многодетным или ветеранам, за пол цены.

Я не против китайцев как к явлению. Я против их цен. Делаете на Россию - убирайте всю лухари: мониторы и свистоперделки чтобы подтянуть к цене. А за требуемую цену китаец будет хуже лады Весты

Одно время мы собирались с друзьями на бизнес-ланч регулярно, даже группа в месенджере была. Обсуждали машинки, и события местной индустрии, кто-то был в страховании, кто-то в продажах. Я частенько делился результатами автодорожных приключениями, а они подшучивали, говоря, что уберечься от историй мне удается только обложившись страховками, картами помощи, и сервисными ассистентами, раз руки из того места.

Как только появлялась страховка, проблемы уходили. Может опасения происшествий уходили. Как расслаблялся, поддаваясь беспечности, получал казус. Длительное время стараясь экономить, я не вылезал из кустарных сервисов по кузовщине и подвеске. Еще забавнее товарищам казались мелкие неурядицы, вроде закончившегося бензина, севшего на морозе аккумулятора из-за не выключенных фар или внезапно спустившей шины.

У меня было около в общем и целом 11 машин, обслуживать и ремонтировать некоторые из них было особенно накладно, особенно после внезапной встречи с автобусом или парковочным столбиком. Понимание стоимости фары или бампера создавало малозаметное давление, сковывало при езде и по жизни.

Опасаешься оставлять на парковках, переживаешь на мойках, и в пробках все озираешься на юркие грузовички. Стоило пожадничать на страховочный сертификат или современную карту дорожной помощи ВЭР, как в очередном недоразумении с улыбкой или раздражением корил себя, вспоминая слова мамы про двойную плату скупого.

Это сейчас стало удобно, автосалон заботится о нас, сразу включая оптимальные страховочные и сервисные решения в пакет покупки автомобиля, такие как Каско или Карта помощи ВЭР. Раньше покупатель оставался один на один со внутренней жадностью и сомнениями. Ясное дело, новые мягенькие ворсистые коврики или какая-то гладкая карта помощи на дорогах, кто ж будет думать! Хотя и теперь упрямые ребята отказываются от сервисной заботы, самоуверенно полагая, что с их-то стажем любая "навязанная в автосалоне" помощь на дорогах излишня.

Дело хозяйское, а мне после десятков досадных мелких и средненьких таких неприятностей за рулем куда проще набрать дорожному ассистенту той же службы ВЭР, скинуть координаты и вернуться к собственным делам, вместо квеста по незнакомому городу в поисках запаски, извлечению ключей из машины из-за глюконувшей сигналки, или реанимации подмерзшего утром мотора.

Здесь и сейчас ты платишь меньше;

Лишаешься необходимости считать, взвешивать, анализировать;

Можешь потратить деньги на понятное удовольствие.

В самом деле страховочные полисы, сервисные консультанты пылятся в где-то в ящичке, а платишь вполне шелковистыми купюрами. Эйфория при покупке сильно перевешивает здравые доводы автодорожного опыта, хочется и думается только о престижности покупки вместо практичности, спокойствии и уверенности в использовании.

Сделать жизнь комфортнее хочет каждый, полагаясь на некую интуицию, что его пронесет от невзгод. Пронесет, когда будешь спокоен на дороге, когда вооружен сертификатами, страховками, полисами и картами сервисных служб, уже вписанных в договор на покупку машины в дилерском центре. Личный опыт заставляет меня вспоминать о зябнущих на холоде пальцах и домкрате, надорванной спине и запаске, и пропущенных встречах. Зато научился различать бытовые условия использования автомобиля и вчерашние эмоции от покупки.

Первый автомобиль кажется неуязвимым гарцующим конем, а ты всадником кричащего бессмертия, уже после второго на первом месте остаются собственные нервы, комфорт близких, и стабильность житейского распорядка, о чем и говорили мне ребята в кафе.

ЗЫ: Фото любезно сгенерированы ИИ CyberRealistic 3.3 и Realistic Vision 5.0 по ТЗ: мужчина покупает машину, и не знает что его обманывают. Он злится когда перечитывает документы.

В общем и целом ситуация на автомобильном рынке сейчас напоминает лихие 90-ые. Методы примерно один и те же. Старые мамонты, которые не смогли выжить в период 2000-ых ушли с рынка и остались "дилеры" и мелкие "перекупы".

Дилеры стали использовать методы 90-ых. Они это называют маркетинговым ходом. Еще в свое время на Люберецком рынке продавали автомобили и писали на них не год выпуска, а год эксплуатации и как правило задирали на один, а кто и на два года. Ты покупаешь автомобиль 2006 года, а потом уже дома смотришь в ПТС, а там 2004 год. Как же так? Так эксплуатировать ее начали с 2006 года. Но от этого автомобиль не стал свежее! А вот цена уже как за 2006 год.

Но с этим как-то покупатель еще справляется и не все на это ведутся. Поэтому схема старая, но не всегда рабочая.

Последние два-три года участились математические хитрости с ценой. Первые, конечно, начали "серые" дилеры. Особенно это практиковалось в АТЦ Москва. Там схем с ценой полно.

Пока продажи у официальных дилеров шли более или менее хорошо, они не использовали такие схемы. А вот когда уже продавать стало тяжело, начались такие фокусы.

Особенно это заметно стало последние два года.

Практический все дилеры стали выставлять автомобили по одной цене, а когда звонишь спрашиваешь, то оказывается цена в объявлении это в кредит. И конечно же она всегда ниже!

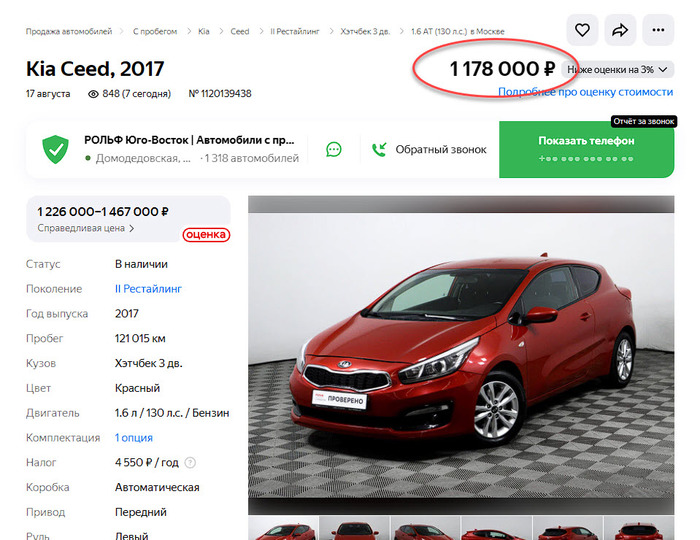

Для примера вот объявление по продаже автомобиля в автосалоне Рольф. Цена в кредит!

Но есть покупатели, которые на спрашивают и сразу едут смотреть автомобиль. И представляете их изумление, когда они слышат, что цена автомобиля только с учетом кредита и трейдина. А если хотите за наличные, тогда цена будет выше тысяч на двести.

Посчитаем полную стоимость автомобиля.

Цена автомобиля 1 178 000 руб. При покупке в кредит вы обязаны будете оформить КАСКО. Это еще где-то 100 000 рублей. Опять же зависит от автомобиля. Потом вам навяжут всякие помощи на дороге, гарантии и прочее это еще тысяч на 150. Итого уже 1 428 000 руб. Цена автомобиля выросла, как раз на 250 000 руб. Что в принципе уже соответствует цене за наличные. Но мы же берем кредит, а он как известно не бесплатный.

С учетом ставки ЦБ на конец 2023 года, а она сейчас 12%, ставка по кредиту будет примерно 14-18%. Считаем среднее - 16% и срок кредита рассматриваем 5 лет. Это средний срок на который, как правило оформляют кредит.

В кредит мы уже берем 1 428 000 руб., а не 1 178 000 руб.

Итоговая стоимость автомобиля за 5 лет составляет 2 083 000 руб.

Переплата по кредиту за 5 лет: 655 000 руб.

Это мы еще не учли комиссии, страхование жизни и прочие дополнительные расходы, которые точно возникнут.

Итого вы покупаете автомобиль за 2 083 000 рублей.

Если вы будете продавать им свой автомобиль и сдавать его в трейдин, тогда там тоже интересная математика будет. Вам оценят его понизу рынка, а скидку вы получите 50 000 рублей. Не больше. Все это звучит иногда очень привлекательно и действительно кажется, что покупаешь автомобиль по выгодной цене. Но в реальности все не так.

Вы скажите, хорошо, я через 14 дней пойду и погашу весь кредит. Не получится. Дилер этот момент уже предусмотрел и в договоре это все прописано. При досрочном погашении кредита, цена вашего автомобиля автоматический вырастет и вы должны будете доплатить эту разницу. Опять те же 250 000 рублей.

Поэтому мы всегда рекомендуем оформлять кредит в банке. Взять обычный потребительский кредит будет гораздо дешевле, чем оформить его в автосалоне под бешеный процент и с кучей доплат.

Опять же оформляя кредит в автосалоне, вы автоматический лишаете себя возможности купить автомобиль у частного лица. А это еще примерно 30% предложений на рынке из которых можно что-то найти.

Конечно, это наверное не всех касается. Тут больше индивидуальные случае надо рассматривать. Возможно вам срочно нужен автомобиль и у вас просто нет выхода. Тогда это ваш вариант. Есть заемщики, которые получают одобрение по кредиту по супер низким ставкам и на очень лояльных условиях. Опять же цена будет другая и возможно выгодно будет покупать автомобиль при такой схеме. Но в общей массе это рассчитано на обычного покупателя со средней заработной платой по стране. А таких у нас 80%.

Всем желаем удачной и легкой покупки автомобиля!

Тогда этот вызов для вас! Мы зашифровали звездных капитанов команд нового юмористического шоу, ваша задача — угадать, кто возглавил каждую из них.

Переходите по ссылке и проверьте свою юмористическую интуицию!

Одновременно до 1,42 миллиона рублей вырос и средний размер кредита. По сравнению с мартом 2023 года автокредитование выросло на 14% в финансовом и на 9% в количественном выражении.

Докризисный максимум объёмов выданных автокредитов был достигнут в апреле 2021 года, тогда россияне одолжили у банков на покупку автомобилей в совокупности 100,1 миллиарда рублей.

Источник новости: Авто.ру

Картинка: #CARTIME