Сбербанк потерял ипотечный платеж часть 3 (почти финал)

Сначала пытались подать заявление по месту "приобретения товара" (покупка квартиры) - как никак по ЗПП (закон о защите прав потребителей) имели право.

Однако, спустя 4 месяца переписок (заявлений) с Калининградским судом пришлось подать заявление в Камчатский суд. (очень не хотели Калининградский суд разбираться с этим)

Опуская моменты о том, что заявление не принимали по разным причинам (заявление подавалось через электронное правосудие (как раз с начала 2017 года можно было подавать)), все же его приняли в мае и назначили слушание на октябрь.

Первое заседание закончилось спустя 15 минут и назначено новое через неделю, т.к. ВНИМАНИЕ

"Сбербанк не получал документов, не знал о ситуации" и просил время на ознакомление."

хотя переписка со сбербанком велась через их клиент-банк и все это было подтверждено в суде и принято.

*ну ок

Спустя неделю суд признал ошибку банка (технический сбой), признал незаконность удерживания средств и вроде бы все хорошо, НО.

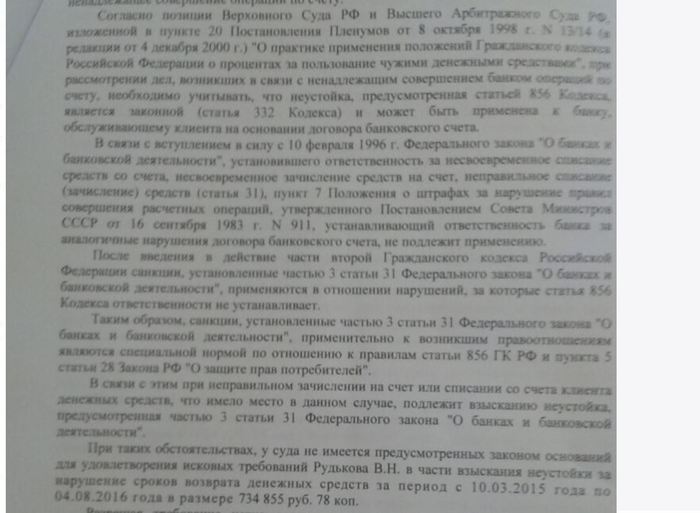

Счел требования компенсации в размере 700к (3% за каждый день просрочки) не обоснованными, ввиду того, что в соответствии с ФЗ 395-1 ст 31 часть 3 (закон о банках и банковской деятельности) - является "специальной нормой" к пункту 5 ст 28 закона о защите прав потребителей (который позволял взыскать 3% за каждый день просрочки совершения операции - в данном случае за просрочку зачисления средств на счет)

*прощу прощения за шакалов качество.

Адвокат, которая ведет дело на Камчатке - согласилась, развела руками и вроде бы конец.

Но загуглив подобную формулировку я не нашел однозначного "да или нет" по теме законности данного решения.

Т.е является ли закон о банках специальной нормой к закону о защите прав потребителей, ведь он ущемляет материальны права, а это вроде как недопустимо.

К примеру : из гаранта

1.1. Положения ст. 856 ГК РФ не являются специальной нормой по отношению к Закону о защите прав потребителей.

Да, в данном случае только 856 не является спец. нормой ни слова о ФЗ 395-1.

далее из статьи с разъяснениями по поводу спец норм 856 и ЗПП

Закон «О защите прав потребителей» применяется в части, не противоречащей нормам ГК и специальным законам. В тех случаях, когда в ГК данной ссылки нет, Закон «О защите прав потребителей» имеет приоритет перед специальным законодательством.

далее из верховных постановлений пленума разъяснено

при отнесении споров к сфере регулирования Закона о ЗПП следует учитывать, что под финансовой услугой следует понимать услугу, оказываемую физическому лицу в связи с предоставлением, привлечением и (или) размещением денежных средств и их эквивалентов, выступающих в качестве самостоятельных объектов гражданских прав (предоставление кредитов (займов), открытие и ведение текущих и иных банковских счетов, привлечение банковских вкладов (депозитов), обслуживание банковских карт, ломбардные операции и т.п.).

т.е. банковские услуги идут по ЗПП (ни слова о спец нормах)

Вопрос к юристам, на сколько правомерно данное решение, может кто сталкивался или знает еще тонкости в подобных делах.

(полное решение - скрины гугл диск)

Поднимите в топ пожалуйста, коммент для минусов - как всегда.