В пятницу ЦБ оставил ставку на уровне 16%, однако дал сигнал на ее возможное повышение в будущем. А что, вы думали, ставку будут скоро снижать? Ну, нет, эпоха высоких ставок только началась! И мы еще до конца не знаем, насколько высоких. Фондовый рынок же отреагировал неоднозначно на заявления главы ЦБ. Давайте обсудим, что же заявил ЦБ на пресс-конференции, и как на это может отреагировать рынок в будущем?

График (H4) индекса ММВБ

Начнем с того, что российский рынок акций растет практически непрерывно уже с конца марта, то есть более месяца, что довольно долго. И вот буквально перед заседанием ЦБ наконец-то начался какой-никакой откат индекса ММВБ. Длился он, правда, недолго. Цена начала расти еще утром в пятницу до решения ЦБ по ставке, однако сразу после решения весь рост был скомпенсирован.

Одновременно с этим ЦБ опубликовал свой измененный прогноз по ключевой ставке на ближайшие два года. А именно, регулятор повысил прогноз по средней ключевой ставке на 2024 год с 13,5-15,5% до 15-16% и с 8-10% до 10-12% на 2025 год. Другими словами, снижение ставки в этом году уже ждать не стоит. Хоть процесс дезинфляции и идет, но он весьма незначительный. Мы уже обсуждали ранее показатели инфляции, сейчас не буду повторяться, но заметные успехи там пока не наблюдаются.

Согласно же прогнозу ЦБ, c учетом проводимой ДКП (надо полагать, удержание ставки около 16% в течение года) годовая инфляция снизится до 4,3–4,8% в 2024 году и вернется к 4% в 2025 году. Иначе говоря, ЦБ уже не считает возможным вернуть инфляцию к своему таргету в 4% до конца этого года. Об этом, кстати, я вам неоднократно объяснял еще в конце прошлого года, что в этом году ЦБ не сможет справиться с инфляцией. И теперь это признает уже и сам ЦБ.

К тому же ЦБ наконец-то заявил, что если процесс дезинфляции остановится, то он не исключает даже повышения ключевой ставки! И что-то (темпы инфляции за последние месяцы) мне подсказывает, что ЦБ все-таки будет вынужден повысить еще раз ключевую ставку на следующем заседании в июне. Сам я ожидал, что это произойдет еще в феврале. Тогда и ЦБ рассматривал такой вариант, но было принято решение сохранить ставку. Скоро мы узнаем, правильное ли это было решение на самом деле.

Как и раньше, считаю, что текущего значения ключевой ставки недостаточно для эффективного торможения инфляции. По сути, жесткая ДКП мало где дает нужный эффект. Разве что на рынке недвижимости. Как писал недавно в телеграм-канале, по данным «Домклик», число ипотечных сделок по РФ за год снизилось более чем в 2 раза. Если в марте 2023 года таких сделок насчитывалось 103,214, то в марте 2024 года — уже 45,809. И это неудивительно, мало кто хочет брать на 30 лет вперед кредит под 16% годовых или еще больше. Это просто безумие. Поэтому большинство сделок осуществляются по льготной программе, пока она еще есть.

А что же у нас рынком акций?

Во время пресс-конференции ЦБ рынок снова продолжил рост, хотя после такой риторики это выглядит странным. Особенно странным, потому что рос рынок в первом квартале этого года как раз на ожиданиях скорого снижения ставки, а этого теперь явно не будет.

Ранее писал, что стал набирать шорт по фьючерсу на индекс ММВБ в расчете на коррекцию рынка. Изначально набрал позицию по 3425 пунктов, затем усреднилее по 3485, что в итоге увеличило среднюю цену входа до 3455 пунктов. Сейчас индекс снова растет, но пока не выше предыдущего максимума, так что это некритично. Не исключаю, что цена может подойти даже ближе к 3500, где в таком случае еще добавлюсь.

Ну а потом уже всё, должна реализоваться коррекция. Иначе в случае продолжения подъема цены рост рынка может перейти просто в неконтролируемый инфляционный рост. Тогда короткую позицию придется закрыть. Пока же в ней остаюсь, так как считаю сценарий коррекции наиболее вероятным. Особенно если посмотреть на индекс РТС. Я уже давно ничего про него не писал, а вот теперь появился повод поговорить об этом индексе, что и сделаю в отдельном обзоре очень скоро. Та картина, которая там сейчас разворачивается, очень важна как для рынка акций, так и для курса рубля, так что об этом стоит обязательно поговорить подробнее.

Кстати, для тех, кто хочет всегда быть в курсе ключевых рыночных трендов, у меня есть телеграм-канал, где я оперативно делюсь самыми важными прогнозами и новостями по финансовым рынкам и экономике. Присоединяйтесь!

Короче говоря, пока рынок не отреагировал на сигналы ЦБ и продолжает рост. Надолго ли? Думаю, нет. Рынок забрался как локально, так и глобально уже слишком высоко. И если рост с 3300 до 3400 был вполне уместен, почему я его и прогнозировал в конце марта, то вот движение выше уже было излишним. На мой взгляд, это искусственное вытягивание индекса вверх. В общем, пора рынок остудить.

Всех приветствую. На календаре 1 мая, открыть шашлычный сезон затруднительно, когда у тебя минус за окном и снег, но я не отчаиваюсь и подготовил для вас ежемесячный отчёт по инвестициям (отчёт прекрасно дисциплинирует меня и помогает идти к поставленной цели). Напомню вам, что в отчёт входят заметки по моим финансам, инвестициям, лайфхакам с деньгами, плюс щепотка финансовой грамотности.

Стратегия инвестирования

В будущем я хочу обрести финансовую независимость и как можно быстрее, в этом мне поможет фондовый рынок, а точнее денежный поток от дивидендов/купонов. Это не значит, что я брошу работать или приносить пользу сообществу, но точно сокращу часы на это дело, чтобы уделять себе, сыну больше времени. По сути обменяю деньги на время. Как минимум я хочу получать дивидендами/купонами сегодняшнюю сумму трат с учётом инфляции на себя любимого и сына (средние траты в начале 2024 г. составляют - 176000₽, в 2023 г. - 129000₽), но все мы по сути максималисты, если будет больше - я буду только рад. Поэтому я использую понятные мне инструменты (акции, облигации и депозиты). Каждый месяц я соблюдаю доли в своём портфеле:

80% Акций

20% Облигаций

Покупаю дивидендные акции РФ, но не забываю про перспективы роста компании, поэтому изучаю отчётности эмитентов, дивидендную политику, корпоративные события и на основе своихрешений приобретаю нужные мне финансовые активы (акцентирую внимание на принятии своего решения, вы должны быть в ответе за свои финансы, а не эксперты и т.д.). Меня также интересуют корпоративные облигации, пока ключевая ставка высокая можно приобретать среднесрочные.

Складирую свободный кэш на непредвиденные расходы или покупку акций на жёстких просадках. Деньги держу на накопительном счёте (интересует счёт с начислением % на каждый день, сейчас использую 1 счёт).

Инвестиции

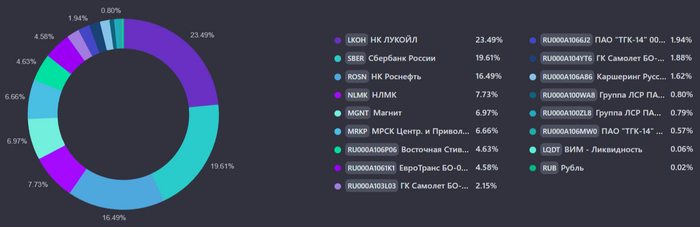

Моя задача для начала заполнить ИИС (ежемесячно 33400₽, чтобы получить максимальный налоговый вычет), после этого остатки идут на БС, конечно, не забывая при этом пополнять накопительные счета. В этом месяце выходил на биржу за покупками 4 раза (1,3,24 И 26 числа), индекс IMOEX поднялся выше 3400 пунктов и подбирается к 3500 пунктов, поэтому среднегодовая доходность портфеля увеличилась - 28,6%. Сейчас становится покупать сложнее, ибо многие эмитенты в моём портфеле достигли целевой цены и на рынке сейчас осталось мало идей, где работала бы формула хорошие дивиденды+существенный рост тела акции, но всё же покупки сделал. Из новенького могу вам поведать об участии в IPO МТС Банка:

🏦 Размещение произошло по верхней планке 2500₽. Аллокация составила 2,5%. Заходил на 400000₽, но разместил эти деньги у 4 разных брокеров, как итог везде насыпали по одной акции. Продал по ~2680₽, заработок составил 720₽ (минус ещё налоги и комиссия). В который раз убеждаюсь, что в ажиотажных первичных размещениях и где в принципе можно заработать, частным инвесторам делать нечего. В том же Диасофте я получил 7 акций, а заявка была подана на 1₽ млн.

Что же приобрёл?

Акции: Роснефть.

Облигации: iKapРус1Р2, ВСК 1Р-04R

Получил купоны от: Евротранса, ЛСР И Самолёта

На накопительный счёт отправил 10000₽ (свободный кэш).

Итого сумма инвестиций: 100000₽, норма сбережений составила 36%

Финансы

Я использую новый накопительный счёт от банка ВТБ (16% на первые 3 месяца, начисление % ежедневно, дальше 12% если вы зарплатный клиент и тратите 10000₽ в месяц), держу во внимании счёт от банка ДОМ.РФ (ставка 14,7% годовых, начисление % ежедневно, каждые 3 месяца можно открывать новый счёт, значит каждый раз получать повышенную ставку). Кто желает больших % в консервативных инструментах, то вам на Финуслуги, сейчас там проходят акции (до 20% если открываете впервые) - вклады дают увесистые % (с моим промокодом можете получить до 4000₽ сверху, промокод - RF7ADHDFX). За апрель заработано 5500₽ кэшбэка, использовал 3 банка в получении каши Альфа-Банк, Тинькофф и ВТБ. Хотите получать столько же халявы, вот ссылки на дебетовые карты Альфа-Банка, Тинькоффа и ВТБ с плюшками для вас.

Что по развитию и жизни?

🗣 Сделал коррекцию зрения, поэтому отложил спорт-зал на месяц. Запустил наконец-то канал на ютубе. Отметил профессиональный праздник. Стараюсь следить за здоровьем и умственной активностью, так сказать поддерживать своё долголетие, провожу время с сыном и получаю самые бесценные эмоции.

🗣 Прослушиваю книгу: Мозг (Дэвид Рок). О том, как работает человеческий мозг.

🗣 Телеграмм-канал продолжает планомерный рост и сейчас насчитывает 5030 подписчиков, в нём идёт активное обсуждение инвестиционных тем, финансовых лайфхаков и задушевные беседы других частных инвесторов.

С 1 мая 2024 года по закону гражданин может без комиссии через СБП переводить деньги между своими счетами в разных банках в пределах ₽30 млн в месяц. Это просто отличная новость, поскольку теперь можно перестать перекидывать наличные между банкоматами разных банков, чтобы не платить этот бессмысленный ±1% комиссии за перевод со своего счета в одном банке на свой счет другого банка. Однако вопрос, а зачем ЦБ забирает хлеб у банков?

Как было известно еще с конца прошлого года, с завтрашнего дня будет многократно увеличен лимит на денежные переводы через СБП. Что, собственно, изменится? Сейчас лимит онлайн-переводов самому себе без комиссии составляет ₽100 тысяч в месяц. Но с 1 мая закон вступит в силу, и граждане смогут переводить до ₽30 млн между своими счетами через СБП бесплатно.

Важно отметить, что размер переводов без комиссии одного гражданина другому (С2С-переводы) останется прежним — ₽100 тысяч в месяц. Комиссия за перевод сверх этой суммы также не изменится — 0,5% от суммы перевода, но не более ₽1,500.

Последнее время довольно редко принимаются, действительно, полезные законы для граждан, и это как раз один из таких. Больше не нужно будет платить комиссии за переводы самому себе, если пользуешься СБП. Так что, пожалуй, завтра я сделаю символический перевод от одного брокера к другому через СБП. Да, вот именно этого я и ждал, что смогу быстро и без издержек перекидывать крупные суммы между своими брокерскими счетами.

Лично у меня их много, и каждый заточен под какие-то свои цели. Скажем, через одного брокера мне удобно спекулировать фьючерсами (о некоторых своих сделках я рассказываю на своем инвестиционном канале), а через другого инвестировать в российские акции. И порой нужно где-то для какой-то новой идеи быстро добавить средства с другого счета, но за это придется заплатить немало комиссий, которые уже делают идею сразу убыточной, что как бы сразу демотивирует. А какой идея окажется в итоге, вообще неизвестно.

Так вот с новым законом таких проблем уже не будет. Вообще, СБП очень удобная и полезная система, которая бурно растет с каждым днем. Так, за 2023 год россияне осуществили через СБП более 7 млрд операций на ₽31,1 трлн. Это в 2 с лишним раза больше, чем годом ранее. Ежедневно клиенты банков осуществляют через СБП до 26 млн переводов. Большой ее плюс еще в том, что можно оплачивать товары и услуги с помощью QR-кода. Это мгновенно, удобно и надежно.

Хочется спросить, а зачем нам тогда в будущем цифровой рубль? Который вроде как будет обладать такими же свойствами в плане переводов? Ведь СБП — это тоже сервис от Банка России, а также от Национальной платежной системы. Сейчас явно идет стимулирование перехода граждан на систему переводов СБП, которая, скорее всего, тоже является хорошо просматриваемой и контролируемой. И, по сути, цифровой рубль для граждан будет ничем не лучше СБП. И вот это странно. Пожалуй, скоро обсудим этот момент отдельно и подробно.

А сейчас вопрос: зачем ЦБ отнимает часть прибыли у банков? Комиссии за переводы занимают заметную долю в прибыли кредитных организаций, но благодаря новому закону эта прибыль немного уменьшится. Особенно уменьшится, если лимит увеличат и для переводов другим лицам. Зачем же отнимать прибыль у банков? Я часто люблю искать какой-нибудь подвох в тех законах, которые на первый взгляд кажутся полезными и нужными для граждан, а не для государства. Просто обычно такие законы принимаются редко и не всегда только на благо граждан. И вот с этим законом как-то не все так однозначно, на мой взгляд.

Единственное, что лежит на поверхности, так это желание ЦБ усилить конкуренцию между банками. Когда из банка можно легко и без комиссий вывести средства, то банкам будет сложнее удерживать клиентов, а значит, они будут вынуждены предлагать более выгодные условия обслуживания. Если все так, то это хорошее нововведение.

Еще один приятный момент. Увеличение лимита, по сути, упростит вывод средств в зарубежные юрисдикции, которые работают с рублями и СБП. А такие банки в странах СНГ есть, что очень радует, ведь переводы даже рублей за рубеж стоят теперь довольно дорого, уж тем более SWIFT-переводы в валюте. Конечно, переведя рубли в какую-нибудь Армению или Узбекистан, их там еще нужно будет конвертировать в валюту по не самому приятному курсу. А впрочем, в РФ он тоже не очень-то приятный. Так что в любом случае это новый, удобный и бесплатный способ перевода крупных сумм за рубеж.

Кстати, для тех, кто хочет всегда быть в курсе ключевых рыночных трендов, у меня есть телеграм-канал, где я оперативно делюсь самыми важными прогнозами и новостями по финансовым рынкам и экономике. Присоединяйтесь!

Короче говоря, не ясно, есть ли тут какой-то подвох или нет, но, в целом, нововведение очень полезное и позволит сэкономить на переводах самому себе, а также упростит и удешевит вывод средств за рубеж в дружественные страны, что будет очень полезно для предпринимателей, да и вообще всех, кто заинтересован в быстрых и дешевых переводах между странами.

Мы постарались сделать каждый город, с которого начинается еженедельный заед в нашей новой игре, по-настоящему уникальным. Оценить можно на странице совместной игры Torero и Пикабу.

Три разновидности лаунчпадов можно назвать общим словом — токенсейлы.

Теперь давайте подробнее рассмотрим каждый из них!

✨ ICO — Initial Public Offering

ICO — первичное размещение криптовалюты, второе название — краудсейл. ICO организует проект, которому нужны инвестиции для развития. Инвесторы во время ICO покупают токены проекта по заниженной цене, а после листинга (процесс выпуска монет на биржу) инвесторы продают полученные во время ICO монеты по более высокой цене.

Рекордсменом сборов является проект EOS — в 2018 году он смог собрать целых $4,2 млрд.

Проблема ICO — отсутствие доверия. Проекты никем не проверялись, провести краудсейл мог любой желающий. Отсюда и берут начало скам-схемы, такие как Rug-pull и Pump&Dump.

⭐️ IEO — Initial Exchange Offering

В этом случае продажу токенов осуществляет CEX-биржа, а не проект. Проекты регистрируют свои заявки, биржа тщательно их изучает и только после размещает токенсейл. К такой форме лаунчпада инвесторы питают намного больше доверия, так как гарантом выступает сама биржа.

Из минусов можно выделить централизацию (значит есть единая точка отказа, что является узким местом в безопасности), а также возможность получить токены проекта только в момент листинга.

👑 IDO — Initial DEX Offering

На данный момент самый популярный вид токенсейлов, и не зря:

продажу токенов осуществляет децентрализованный лаунчпад биржи, то есть отсутствие централизации

DEX не хранят средства пользователей

токены сразу же доступны для торговли, не нужно ждать листинга

в отличии от CEX, большинство панелей запуска DEX управляются сообществом, а не группой лиц

Таким образом, IDO сейчас является катализатором роста всего DeFi-сегмента.

А вы принимали участие в лаунчпадах? Пишите ответ в комментариях под статьей!

Больше интересного и полезного контента о криптовалютах и арбитраже в ТГ канале - КриптоМарс

Ⓜ️ По последним данным Росстата, за период с 16 по 22 апреля индекс потребительских цен вырос на 0,08% (прошлые недели — 0,12%, 0,16%), с начала апреля — 0,37%, с начала года — 2,33% (годовая — 7,8%). Недельные данные выводят нас на 6% saar (это месячная инфляция без сезонных факторов, умноженная на 12), это значит с декабря 2023 г. темпы роста цен не меняются, а апрельские данные прошлого годы мы превысим однозначно (в апреле 2023 г. месячный пересчёт регулятором составил — 0,39%). Банк Россиипризнал, что множество проинфляционных факторов существует, пересмотрев свой среднесрочный прогноз и повысив среднегодовое значение ключевой ставки с 13,5-15,5% до 15-16%, при этом увеличив прогноз инфляции с 4-4,5% до 4,3-4,8%. Также регулятор сохранил ключевую ставку на уровне 16%, намекнув, что снижение ставки в этом году может и не произойти. Как вы понимаете выйти на цель регулятора в 4,3-4,8% к концу года будет трудно (сейчас вырисовывается 7,8%), есть множество факторов, которые влияют на темпы инфляции:

🗣 По данным Росстата, за период с 15 по 21 апреля производство бензина в РФ снизилось на 7,6%, а дизельного топлива повысилось на 0,5%. Розничные цены на бензин подорожали за неделю на 0,09% (прошлая неделя — 0,26%, это был самый сильный прирост за последние месяцы), на дизтопливо фиксируем повышение цен на 0,07% (прошлая неделя — 0,16%). Напомню, что с 1 марта действует запрет на экспорт бензина, но цены, то растут.

🗣 Продолжается рост цен на бытовые услуги (дорожают быстрее 10% saar), а значит, спрос усиливается (за счёт кредитования), это отмечено и в данныхСбериндекса. Также данный спрос отражается в отчёте ЦБ за март, по предварительным данным (цифры скрыты, обозначили только % значение), потребительское кредитование ускорилось до ~2,0 с 0,9% в феврале (127₽ млрд). Регулятор признал, что на рынке сложилась странная ситуация, когда население одновременно накапливает деньги на вкладах и наращивает спрос в кредитовании с высокой ключевой ставкой. В автокредитовании повышенный спрос связан с тем, что с 1 апреля в России исчезла возможность ввозить новые автомобили с оформлением на физлиц без уплаты доп. платежей.

🗣 ЦБ поддерживает ₽ в этом году (за 2024 год регулятору придётся продать валюты примерно на 600₽ млрд, расчёт из данных, но я думаю, что продадут намного больше — 1-1,5₽ трлн). Как итог с учётом зеркалирования всех операций ФНБ продажа валюты в апреле почти обнулится, а это не есть хорошо —0,6₽ млрд в день начиная с 5 апреля (в январе продавали по 16,7₽ млрд в день, в феврале по 8,1₽ млрд, в марте по 7,1₽). Сейчас $ торгуется по 93,1₽, а вот если направиться в район 100₽, то придётся повышать ставку. Всё будет зависеть от экспорта, а точнее от нефти, которая питает бюджет РФ за счёт налогов, на сегодняшний день цена Urals — 77$, как итог бочка стоит ~7100₽, а это прекрасный результат (главное, чтобы не опускалась ниже 6400₽).

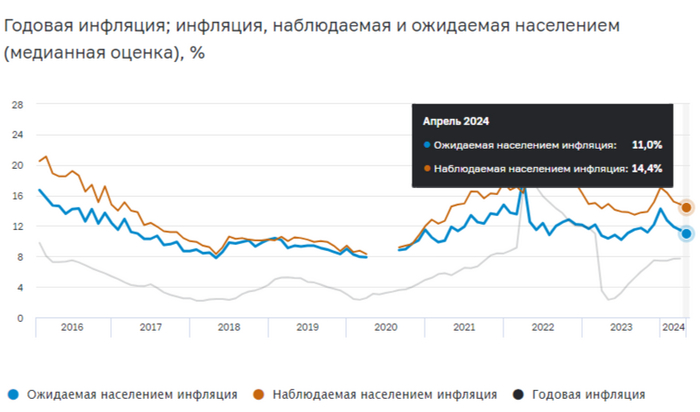

📌 Отметит положительные моменты: с ипотечным спросом начали справляться, в отчётеСбера портфель жилищных кредитов вырос всего на 0,2% за месяц, с начала года на 0,5% и составил 10,2₽ трлн (в феврале за месяц — 0,4%, с начала года — 0,8%). ВТБ же заработал чистой прибыли за I кв. 2024 г. — 122,4₽ млрд (-16,8% г/г). Всего же банки выдали ипотечных кредитов в марте 447₽ млрд (в феврале 333₽ млрд), в марте прошлого года выдали 569₽ млрд. Ещё в копилку регулятору можно занести, то что статистика по наблюдаемой и ожидаемой инфляции вновь сократилась (ожидаемая с 11,5% до 11%, а наблюдаемая с 14,8% до 14,4%). Но если перегрев в экономике будет усиливаться, то вероятность поднятия ставки на следующих заседаниях высока. Сам регулятор прогнозирует снижение ставки во II полугодии 2024 г., но я обратил ваше внимание на факторы, которые могут продлить ужесточение ДКП ещё на больший срок.

Все самые важные и интересные финансовые новости в России и мире за неделю: скидка на ипотеку за малолетних детей, Euroclear порицает выкуп заблокированных активов у россиян, упорная инфляция в США, Байден придумал налог на неполученную инвестприбыль, Apple Vision Pro протух, а Чанпэна Чжао хотят отправить к Бэнкману-Фриду.

В России так ловко собрались разрешить крипту, что практически ее запретили

В Госдуму внесли очередную версию так называемого «закона о майнинге крипты». В отличие от прошлых версий, которые всё время помирали в пути, эту, по слухам, действительно собираются принять (по крайней мере, Минфин и ЦБ свои позиции там якобы согласовали заранее).

Краткая суть нового закона в формате демотиватора

Официально майнинг собираются разрешить только ИП и юрлицам – им надо будет встать на учет в спецреестр, а продавать намайненное можно будет только на зарубежных криптобиржах. Физлицам тоже как бы можно майнить, но только на полшишечки (не превышая нормативы по потреблению электроэнергии).

Несколько более тревожно звучат пассажи из закона про запрет на организацию обращения цифровых валют в РФ. Похоже, что все криптобиржи, криптообменники, и п2п-агрегаторы с российской «пропиской» станут незаконными – равно как и реклама всего этого для россиян. То есть, обычным гражданам России вроде как покупать-продавать крипту и не запрещают, но вот только где и как это можно будет делать после вступления в силу закона?

К слову, в случае принятия закон должен начать действовать с сентября 2024-го. На днях планируем сделать с юристами отдельный подробный разбор законопроекта (подпишитесь, чтобы не пропустить).

Идея: сделать из льготной ипотеку Игру в кальмара

Это даже еще не законопроект, но просто лол: «Известия» пишут, что в Минфине якобы обсуждают привязку льготной ставки по ипотеке к текущему возрасту детей. Типа, выросли все шустрики старше шести лет – получай ставку по кредиту 12% вместо прежней 6%. (Ну или новых рожай срочно, чтобы еще на 6 лет фиксануть выгодный процент!)

...а Баба Яга, Clearstream и Euroclear против!!

В России продолжают пытаться в тестовом режиме обкатать схему с обменом заблокированных активов российских инвесторов (в пределах 100 тыс. руб. на нос) на заблокированные деньги зарубежных инвесторов. И вот на прошлой неделе европейские депозитарии Euroclear и Clearstream (которые, собственно, и заморозили эти самые активы, подлежащие сейчас обмену) практически в один голос сделали туманное заявление в стиле «мы вот это всё не поддерживаем, и вообще указы президента РФ для нас – это пустой звук!».

Как это трактовать – никто толком не понимает. С одной стороны, в рамках самого обмена от этих зарубежных депозитариев ничего и не требовалось: весь обмен произойдет внутри российского депозитария НРД (помешать этому процессу они не в силах).

Euroclear наблюдает за процессом выкупа российских активов

С другой – можно трактовать эти заявления как грозное предупреждение для зарубежных инвесторов «не участвуйте в этих мутках, мы вам потом ни за что не выдадим лицензию на разблокировку купленных активов!».

Если окажется верно второе – то, конечно, энтузиазма у иностранцев к участию в обмене сильно поубавится. Но чем дело кончится, мы узнаем уже только по факту. А пока лишь напомню, что дедлайны на подачу заявок к участию в обмене у большинства брокеров истекают уже на днях, так что если вы этого еще не сделали – самое время их отправить (таблицу с самыми выгодными фондами FinEx для предъявления к обмену можно посмотреть вот здесь).

Новости загранпаспортов и электронных повесток

В Украине запретили заграничным консульствам оформлять загранпаспорта мужчинам призывного возраста. Напомню, что полгода назад потеряли возможность делать себе паспорта за рубежом и граждане Беларуси.

Также в прессе появились сообщения о том, что МИД РФ уже готовит аналогичный приказ – но это оказалось фейком (пока?). В любом случае, независимо от того, где вы сейчас находитесь, и какой загранпаспорт у вас уже есть на руках – оформить себе второй «запасной» загранник на 10 лет выглядит совершенно беспроигрышной идеей.

Даже мисс Котя сделала себе на всякий случай паспорт, чем вы хуже??

Тем временем, появилась дата, к которой должен заработать тот самый российский единый реестр электронных повесток – это 1 ноября 2024 года. Судя по всему, к этой же дате должен быть налажен обмен данными с другими ведомствами – так что автоматический запрет на выезд за границу для получивших повестку, видимо, в полную силу заработает тогда же.

Американская инфляция: не отступать и не сдаваться

Штатовская ФРС смогла успешно снизить инфляцию в три раза: с 9% в середине 2022 года до примерно 3% в середине года 2023-го. А вот с последним процентиком, который нужен, чтобы дойти до заветной цели в 2%, всё никак не заладится. На прошлой неделе предпочитаемая дедами из ФРС метрика PCE (инфляция индекса цен персонального потребления) выросла с 2,5% до 2,7% годовых.

Инвесторы поняли это так: хрен вам, а не снижение процентной ставки в США в ближайшее время! Доходность по 10-летним US Treasuries бодро выросла обратно к 4,7%.

На радостях под это дело в Штатах тихо-мирно обанкротился Republic First Bank. Очень символично: почти ровно год назад, 28 апреля 2023 года, начал шататься (и в итоге забанкротился) First Republic Bank. В этой связи хочу заметить, что янки не сильно блещут креативностью при названии своих банков... Боюсь даже лезть гуглить для проверки – существуют ли в Америке также Bank First Republic и Bank Republic First? 🤔

Дональд строит планы для Америки

Трамп еще не выиграл президентские выборы в США, а его советники уже придумывают, какие бы веселые штуки сделать, если (когда?) это случится.

Одна идейка – это начать более жестко наказывать страны, которые посмели перестать использовать доллар в качестве основной валюты для международной торговли. Не хочешь продавать сырье за доллар? Ты чё, против демократии, что ли? Получи-ка санкций с ноги!!

Другая – это подчинить действия ФРС президенту. А то, ишь ты – решают сами, куда ставку двигать, никуда не годится! Надо, чтобы как только Трамп пришел к власти, можно было ставки уронить и «сделать Америку снова великой» (ну или хотя бы ее фондовый рынок).

Idk, вот вам мем про Дональда

У Джо Байдена тоже есть идеи

В США предложили поднять ставку налога на инвестиционную прибыль (capital gains) до 44,6% – самый высокий уровень за последние лет 100. Но это для тех американцев, у кого доход свыше $1 млн в год (и из них свыше $400 тыс. от инвестиций).

В американском финтвите замечены случаи ускоренной раздемократизации политических взглядов

Ну и вдовесок еще там есть предложение ввести налог 25% на unrealized capital gains (для тех, у кого активов больше $100 млн). Типа, акции ты не продавал, живых денег не щупал – но будь добр уже заплатить со всего этого налог, nice!

Правда, эксперты пишут, что это всё специальные пугалки в первой версии предложения – чтобы потом всё смягчить, и поднять налоги, но уже не так страшно-ужасно.

Мерч для водолазов от Apple уверенно погружается на дно

Apple почти в два раза сокращает план производства своей лыжной маски для глубоководного ныряния Vision Pro.

Журналист Bloomberg по имени Марк Гурман раскрывает причину: в реальной жизни эта штука, кажется, оказалась примерно ни за чем вообще нафиг не нужной.

«А если нет разницы, зачем платить больше?»

...но появляются на рынке и хорошие, годные гаджеты

В Штатах компания Throwflame начала продавать робопса Thermonator со встроенным огнеметом всего за $9420 (видос с огнеметом в действии вот здесь). Если не знаете, чем порадовать девушку на годовщину отношений – просто купите ей Термонатора!

Ну, вы поняли, «термо» – от слова «температура». (Смешнее было бы, только если б они приделали огнемет к электрокорове и назвали бы продукт «Thermoonator».)

Товарищ американский майор продолжает щемить криптанов

Американская прокуратура предложила посадить экс-главу Бинанса Чанпэна Чжао на три года. «Чтобы другим неповадно было», такое вот обоснование. Чанпэн чёт поди и не рад уже, что признал свою вину по соучастию в отмывании денег в прошлом году (как-то не в ту сторону как будто бы развернулась сделка со следствием).

Ну, по крайней мере, если эта посадка произойдет – то станет известен настоящий курс SBF (которого недавно усадили на 25 лет) к CZ. Получается, за одного Бэнкмана-Фрида должны давать примерно восемь с гаком Чанпэней!

Кстати, сам Бэнкман даже из-за решетки продолжает развлекаться: на прошлой неделе появилась новость, что он согласился поспособствовать суду в преследовании всяких знаменитостей, кто за деньги рекламировал криптобиржу FTX. Мораль тут простая: если ты какой-нибудь Шакил О'Нил – то баскетболируй себе спокойно, не лезь в крипту всякую (себе дороже выйдет).

«Things to post in Insta that you will regret later»

Интервью недели: Eric Balchunas в Rational Reminder про ETF на Биткоин

В этой рубрике я делюсь одним подкастом, который я слушал на прошлой неделе. На этот раз – это интервью Эрика Балчунаса для канадских финсоветников из подкаста Rational Reminder, где они разбирают недавно появившиеся ETF-фонды на Биткоин.

Как обычно, о том, что мне показалось интересным из этого интервью, я подробнее рассказываю в видеоверсии дайджеста вот здесь.

Хорошая новость недели

Моему проекту RationalAnswer на прошлой неделе исполнилось ровно 6 лет! По этому поводу провожу большой мега-опрос подписчиков, подробнее можно посмотреть вот здесь.

Да, RationalAnswer появился в 2018 году. Вот вам винтажное фото шестилетней давности (кажется, совсем в другом мире тогда жили)

Важное объявление: На следующей неделе я буду в мини-отпуске, поэтому традиционной текстовой версии дайджеста новостей 6 мая не будет. Зато будет короткая заметка в ТГ и видеоверсия дайджеста – если не хотите их пропустить, подпишитесь на мой ТГ-канал.

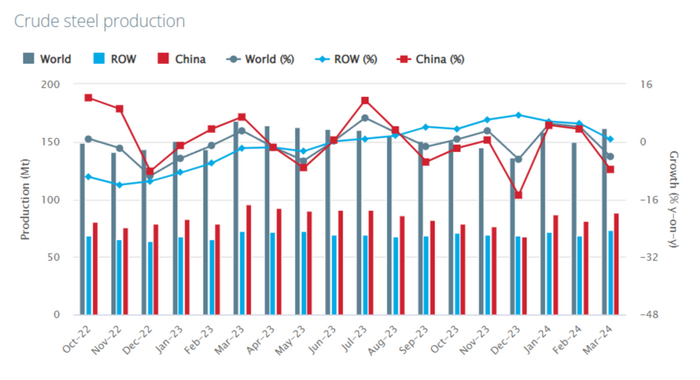

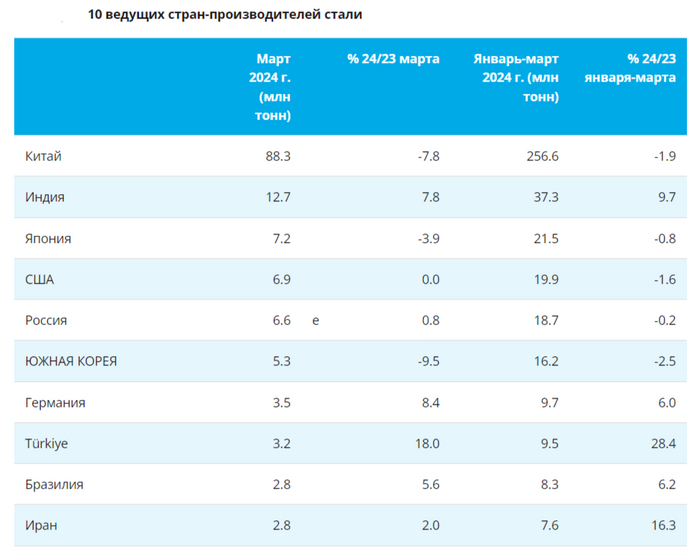

🏭 По данным WSA, в марте 2024 г. было произведено — 161,2 млн тонн стали (-4,3% г/г), месяцем ранее — 148,8 млн тонн стали (+3,7% г/г). По итогам же 3 месяцев — 469,1 млн тонн (+0,5% г/г). Основной "вклад" в ухудшение глобального производства стали в марте внёс Китай, флагман сталелитейщиков (54,8% от общего выпуска продукции) произвёл — 88,3 млн тонн (-7,8% г/г). В плане роста стоит выделить: Индию — 12,7 млн тонн (+7,8% г/г) и Турцию — 3,2 млн тонн (+18% г/г), но как вы заметили Индия и Турция не так сильно влияют на мировое производство, как Китай. Стоит отметить и производственный кризис в EC, на это указывает снижение выплавки, который месяц подряд — 11,6 млн тонн (-4,3% г/г), не помогает даже Германия — 3,5 млн тонн (+8,4% г/г).

🇷🇺 Как обстоят дела с выпуском стали в России? В марте было выпущено — 6,6 млн тонн (+0,8% г/г), месяцем ранее — 5,7 млн тонн (-4,4% г/г). По итогам 3 месяцев — 18,7 млн тонн (-0,2% г/г). После снижения выпуска в феврале (первое снижение за 10 месяцев), который, кстати, повлиял и на I кв. в целом, металлурги воспряли в марте. У российских сталеваров есть несколько преимуществ: ослабший ₽, внутренний спрос, стабилизация цен на продукцию и завидный кэш на счетах, при этом уже все объявили дивиденды за 2023 г., а кто-то и за I квартал 2024 г. С начала года рост акций сталеваров составил: НЛМК — 30,48%, ММК — 4,89% и Северстали — 34,16%. Почему такой разброс? Давайте разбираться:

🔩 ММК: за I кв. 2024 г. уменьшил производство стали и чугуна, а также у него просели продажи металлопродукции. CAPEX, в I кв. составил — 21,8₽ млрд (+15,5% г/г) и это не предел (по оценке 80-90₽ млрд понадобится за год). FCF снизился до — 7,9₽ млрд (-40,5%), если эмитент вернётся к квартальным выплатам, то с учётом FCF получается 0,7₽ на акцию (1,2% див. доходности). Компания имеет увесистый кэш на депозите (170,2₽ млрд, +5,2% г/г) и отрицательный чистый долг (-95,9₽ млрд), но кто будет себя лишать возможности при такой ставке забирать повышенные %? Как итог СД ММК рекомендовал дивиденды за 2023 г. в размере — 2,752₽ на акцию (див. доходность — 5%), всё в рамках моего прогноза. Из положительного стоит отметить, что ММК ведёт переговоры с ФАС о заключении мирового соглашения и у компании увеличенная дебиторка/запасы сырья (распродадут/получат весомый кэш), но опять же навряд ли див. доходность за 2024 г. будет 2-ой.

🔩 Северсталь: увеличила производство стали и чугуна в I кв. 2024г., но продажи металлопродукции снизила на 11%. FCF в I кв. вырос на 33% г/г до 33,1₽ млрд. Кэш на счетах компании составляет — 403,4₽ млрд (+8% г/г), как вы понимаете чистый долг отрицателен — 238,6₽ млрд. СД Северсталирекомендовал выплатить дивиденды за I кв. 2024 г. — 38,3₽ на одну акцию (див. доходность ~2%). На выплату направят ~97% от FCF, а значит идёт приверженность див. политике и возращение к квартальным выплатам. Так же Северсталь и ФАС договорились о снижении штрафа почти в 10 раз: с 8,7₽ млрд до 900₽ млн.

🔩 НЛМК: у компании отрицательный чистый долг, весомый кэш на счетах, также ЕС продлила разрешение на импорт стальных полуфабрикатов до 2028 г., помимо этого, растёт дебиторская задолженность, как и запасы, а значит есть, что реализовывать и за что ещё получать плату. Как итог совет директоров компании рекомендовал дивиденды за 2023 г. — 25,43₽ на акцию (11% див. доходности), вы были предупреждены об этом сверх дивиденде и о плановом росте акции. Я уверен, что компания вернётся к квартальным выплатам и также договорится с ФАС о штрафе.

📌 Конъюнктура внутреннего рынка до сих пор остаётся достаточно благоприятной (строительная активность и устойчивое потребление в других отраслях промышленности), поэтому металлурги выплачивают дивиденды за 2023 г., на очереди квартальные, а договорённость с ФАС снизит фин. издержки компаний.

Обновил дивидендный календарь, оставил дивиденды, которые утверждены на май, ведь что? Ведь дивидендный сезон в самом разгаре, вот что. Компании объявляют и выплачивают годовые дивы за весь 2023 год, а также некоторые компании платят за первый квартал 2024.

Считаю по датам последнего дня для покупок и по датам отсечек, поскольку фактические выплаты позже. Не забываем, что на этот год остаются актуальными прогнозы по дивидендам от экспертов:

Кто богатеет на дивидендах, не пропустите новые обзоры. Ну и, собственно, дивидендный календарь на май:

ЛСР LSRG

Купить до: 30 апреля

Реестр: 2 мая

Дивиденд на акцию: 100₽

Дивидендная доходность: 10,61%

ЛСР выплатит рекордные дивиденды, хотя дивдоходность не рекордная, в 2015 году была чуть выше.

ЦМТ ао/ап WTCM/WTCMP

Купить до: 2 мая

Реестр: 3 мая

Дивиденд на акцию: 0,6868₽

Дивидендная доходность: 4,28% (ао) / 5,74% (ап)

Центр Международной Торговли платит одинаково по обычным и префам, но дивдоходность в привилегированных акциях выше.

Банк Санкт-Петербург ао/ап BSPB/BSPBP

Купить до: 3 мая

Реестр: 6 мая

Дивиденд на акцию: 23,37₽ (ао) / 0,22₽ (ап)

Дивидендная доходность: 6,6% (ао) / 0,37% (ап)

Привилегированные акции Банка СПб не дают преимуществ по дивидендам против обычных, даже с точностью до наоборот. В 100 раз меньше.

Пока ждём дивиденды, предлагаю на мой телеграм-канал подписаться.

Банк Приморье PRMB

Купить до: 3 мая

Реестр: 6 мая

Дивиденд на акцию: 2000₽

Дивидендная доходность: 5,15%

Приморье снова радует дивидендами, но не дивдоходностью. С учётом эпизодических пропусков выплат сложно назвать Банк строго ориентированным на дивиденды.

Лукойл LKOH

Купить до: 6 мая

Реестр: 7 мая

Дивиденд на акцию: 498₽

Дивидендная доходность: 6,7%

Про Лукойл можно ничего не говорить. Да, ожидали дивиденд побольше, но всё равно отлично. Тем более, что от одного из новых владельцев Яндекса будет ещё промежуточный в конце года.

ЛЭСК LPSB

Купить до: 7 мая

Реестр: 8 мая

Дивиденд на акцию: 16₽

Дивидендная доходность: 11,43%

Никогда не платил, а тут вдруг заплатит. Просто праздник жизни какой-то от липецких энергетиков.

Мосбиржа MOEX

Купить до: 10 мая

Реестр: 13 мая

Дивиденд на акцию: 17,35₽

Дивидендная доходность: 8,11%

Вот уж кому высокая ключевая ставка в радость, так это Мосбирже. Таких дивидендов ещё не бывало, хотя дивдоходность в 2019 году была выше.

Новабев BELU

Купить до: 10 мая

Реестр: 13 мая

Дивиденд на акцию: 225₽

Дивидендная доходность: 3,87%

Первая рыбка пошла. Белуга продолжает радовать. Напомню, что платит она ежеквартально.

Акрон AKRN

Купить до: 16 мая

Реестр: 19 мая

Дивиденд на акцию: 427₽

Дивидендная доходность: 2,51%

Ну что тут можно сказать? Лучше, чем ничего.

Пермэнергосбыт ао/ап PMSB/PMSBP

Купить до: 23 мая

Реестр: 26 мая

Дивиденд на акцию: 28,4₽

Дивидендная доходность: 10,36% (ао) / 10,2% (ап)

Пермяки радуют рекордными дивидендами. И, что важно, платят регулярно.

Позитив POSI

Купить до: 23 мая

Реестр: 24 мая

Дивиденд на акцию: 51,89₽

Дивидендная доходность: 1,82%

Не смотрите на низкую доходность, ведь Позитив платит несколько раз в год. Без негатива.

НЛМК NLMK

Купить до: 24 мая

Реестр: 27 мая

Дивиденд на акцию: 25,43₽

Дивидендная доходность: 11,13%

Возвращение липецкой дивидендной легенды. Вслед за Северсталью вернулись к выплатам, но заплатят даже раньше.

Таттелеком TTLK

Купить до: 24 мая

Реестр: 27 мая

Дивиденд на акцию: 0,04887₽

Дивидендная доходность: 4,57%

Дивиденд чуть ниже прошлогоднего, но для Таттелекома результат хороший.

КуйбышевАзот ао/ап KAZT/KAZTP

Купить до: 24 мая

Реестр: 27 мая

Дивиденд на акцию: 15₽

Дивидендная доходность: 2,31% (оа) / 2,2 (ап)

Доходность такая грустная, что лучше уж азотного пивка купить.

ЧКПЗ CHKZ

Купить до: 24 мая

Реестр: 27 мая

Дивиденд на акцию: 437₽

Дивидендная доходность: 1,64%

Выбор гурманов. Дивиденды рекордные, но доходность слабая.

Росбанк ROSB

Купить до: 24 мая

Реестр: 27 мая

Дивиденд на акцию: 2,9₽

Дивидендная доходность: 2,27%

Второй год подряд Росбанк выплачивает небольшие дивиденды.

НПО Наука NAUK

Купить до: 27 мая

Реестр: 28 мая

Дивиденд на акцию: 7,2₽

Дивидендная доходность: 1%

Ставшие уже традиционными микродивиденды от Науки тоже на любителя.

РосДорБанк RDRB

Купить до: 27 мая

Реестр: 28 мая

Дивиденд на акцию: 15,85₽

Дивидендная доходность: 7,58%

РосДорБанк из года в год увеличивает выплаты, в этот раз дивиденды вполне ощутимые.

Авангард AVAN

Купить до: 28 мая

Реестр: 29 мая

Дивиденд на акцию: 33,46₽

Дивидендная доходность: 3,47%

Авангард продолжает бомбить дивидендами, первый пошёл. Впрочем, не факт, что в этом году будет суммарно так же круто, как в 2023 (было 14% суммарно).

Алроса ALRS

Купить до: 30 мая

Реестр: 31 мая

Дивиденд на акцию: 2,02₽

Дивидендная доходность: 2,65%

Скромные алмазные бриллианты выплатит и Алроса. Ну вот так вот, санкции же.

Интер РАО IRAO

Купить до: 31 мая

Реестр: 3 июня

Дивиденд на акцию: 0,325999₽

Дивидендная доходность: 7,98%

Интер лидирует в итальянской Серии А, а Интер РАО хоть и не лидирует по дивдоходности в серии дивидендных выплат, но эта выплата будет рекордной и по сумме, и по доходности для компании.

Henderson HNFG

Купить до: 31 мая

Реестр: 3 июня

Дивиденд на акцию: 30₽

Дивидендная доходность: 4,08%

Фэшн-новичок начинает дивидендную историю с выплат за первый квартал 2024 года. Видимо, костюмчик нормально сидит.

Подписывайтесь на мой телеграм-канал про инвестиции в дивидендные акции и облигации, финансы и недвижимость.