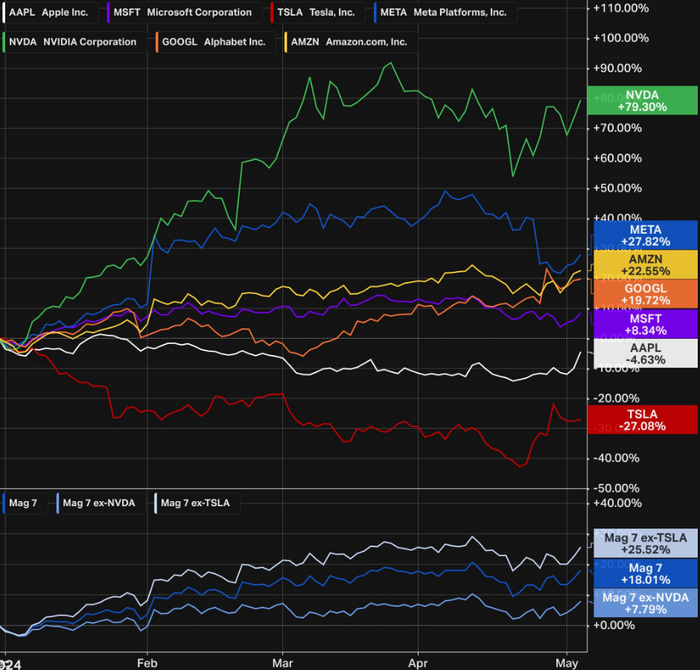

Самые дорогие компании Европы

Показать полностью

1

____________________

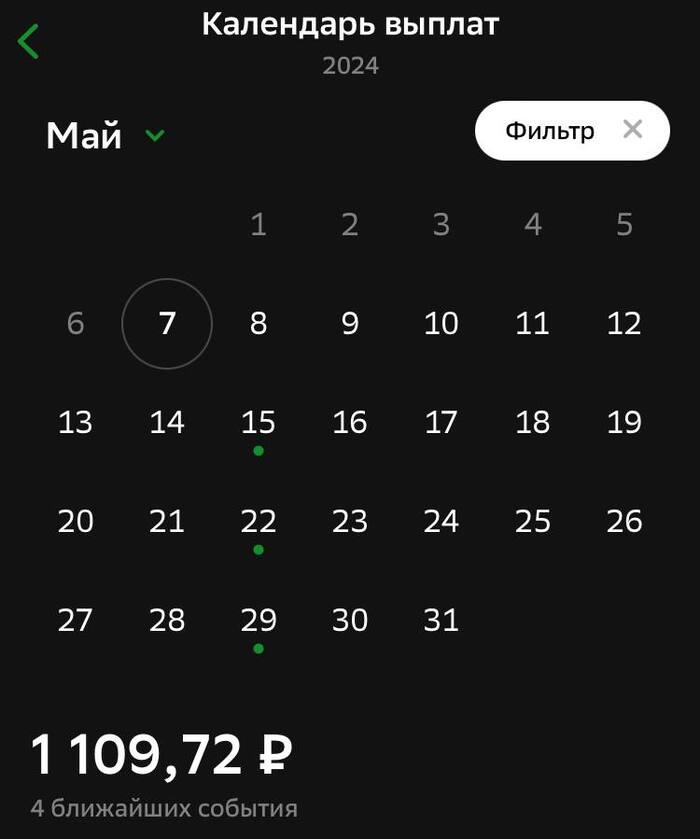

Решил полистать дивидендный календарь и заметил, как увеличивается денежный поток с каждым месяцем, это приятно наблюдать.

календарь в сбербанк онлайне(фильтр стоит купоны)

В мае, уже получу 1100₽ купонами, а если вспомнить, начало выплат по облигациям, то в месяц выходило, 50-100₽ сначала, потом по мере регулярного инвестирования в облигации, стало 300-400₽ и вот уже будет 1100(правда с учетом налога), ежемесячно стараюсь покупать ОФЗ, минимум 5 штук, в прошлом месяце 12 штук взял. Пока ставка высокая и есть скидки на облигации, пользуюсь этим.

Цель, выйти на 1000₽ в месяц и это только от облигаций, плюс еще дивиденды растут, также капают, ежемесячные платежи от сдачи квартиры и проценты от банка. Пока цели не достиг, не везде выходит 1000р в месяц от ОФЗ, но это дело поправимое, тут вопрос времени и регулярных действий.

выплаты в этом месяце по облигациям

Это все мотивирует и дальше увеличивать сумму инвестиций, а также увеличивать свой капитал, за счет активного дохода.

А ведь первый дивиденд, получил в мае 20г, от Новатэк, это было 15₽. Облигации интересный инструмент и сейчас дает хорошую доходность зафиксировать, на долгое время.

Дивиденды, купоны, мои сделки, показываю в телеграмм канале https://t.me/EvgeniyFokin подписываемся.

Пишите, а вы покупаете облигации? Или может предпочитаете депозиты?

У компании вышел ожидаемо слабый отчет за 2023 год. Сразу скажу, что компания мне очень нравится и долгосрочные инвесторы могут спать спокойно, так как компания наращивает производство и на ее продукцию спрос будет только расти из-за растущего населения Земли. Но в данном посте я буду говорить о проблемах на ближайший год.

📌 Что не так сейчас?

— Падающая конъюктура. Компания ожидаемо отработала хуже 2023 год чем в 2022 году (падение по выручке на 23%), но тут важно понимать, что в 2022 году была аномальная хорошая конъюктура из-за высоких цен на газ и временных шоков, что взвинтило цены на удобрения. Сейчас ситуация выглядит как падающий нож: цены на газ в Европе давно стабилизировались, а США и Катар вводят новые мощности по экспорту СПГ, что еще больше увеличит предложение и будет вниз продавливать цены на газ. Этому крайне рады мировые производители удобрений, так как это снижает для них себестоимость производства (в России итак безумно низкие цены для производителей). Когда будет разворот в ценах на газ? Никто не знает, но по-моему разворотом тут пока не пахнет.

— Новые пошлины. С 1 октября заработал новый механизм по пошлинам по удобрениям, который будет работать весь 2024 год. Компания за 9 месяцев на 4.8 млрд, а за 4 квартал 8.4 млрд. За один квартал заплатили почти в 2 раза больше чем за предыдущие 9 месяцев ‼️

— Дивидендов за 4 квартал не будет. Компания старается платить дивиденды исходя из FCF, но в 4 квартале он оказался отрицательным, поэтому велика вероятность, что больше дивидендов за 2023 год не будет, так как на выплату предыдущих дивидендов ушел весь FCF.

— Результаты за 2024 год и текущая цена. Сейчас компания оценивается по P/E = 7.7, а дивидендов заплатила на 555 рублей, что дает доходность в 8%, скорее дороговато. С учетом новых пошлин, которые могут принести дополнительных расходов на 20 млрд (позитив, что больше не будет налога на сверхприбыль на 6 млрд) и не лучшей мировой конъюктуры есть грубая прикидка, что прибыль за 2024 год будет ниже 100 млрд. Хотелось бы ошибаться, но 1 квартал будет показательным в этом плане.

Вывод: компания стоит более адекватно чем ее собратья по сектору: Акрон 🌾 и КуйбышевАзот 🌾, но все равно дороговато, так как результаты за 2024 год будут скорее всего слабее, поэтому ситуация выглядит как очень медленно падающий нож. Ловить я его не буду!

Подпишись, мне будет приятно!

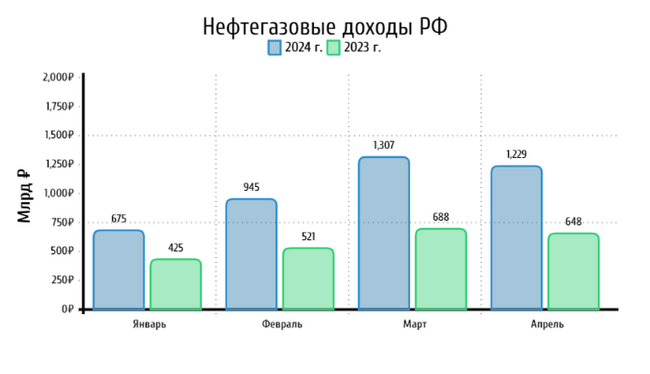

🛢️ По данным Минфина, НГД в апреле 2024 г. составили 1229₽ млрд (+89,8% г/г), месяцем ранее — 1307,5₽ млрд (+90% г/г). Низкая база I полугодия 2023 г. даёт о себе знать, тогда курс ₽ и цена на сырьё (в апреле 2023 г. средняя цена Urals составляла 58,63$, а курс $ — 81₽) не оставляли никаких шансов по заработку нефтяникам (поэтому % рост год к году так велик). Главным драйвером такого роста доходов выступает цена на сырьё и стабильный курс $, средний курс $ в апреле составил 92,9₽ (в марте — 91,7₽), средняя же цена Urals в апреле по некоторым расчётам 73$ за баррель (в марте — 70,34$). Напомню вам, что Минфин спрогнозировал НГД за 2024 г. в размере 11,5₽ трлн (за 4 месяца 2024 г. заработали ~4,1₽ трлн), при цене на российскую нефть — $71,3, а курсе доллара — 90,1₽, это ~6400₽ за бочку. В апреле цена за бочку сложилась в ~6800₽, план Минфина вполне реализуем при заданных параметрах. А теперь давайте подробно разберём отчёт:

🗄 НДПИ (1₽ трлн vs. 995₽ млрд месяцем ранее) и ЭП (34,8₽ млрд vs. 36,5₽ млрд месяцем ранее), повышение НДПИ связано с нефтью, адаптация под новые санкции проходит успешно. ЭП уже давно находится на низком уровне, связано это с налоговым манёвром (постепенное уменьшение ЭП на нефть вплоть до её обнуления за 6 лет, с 2019 до 2024 г., одновременно с манёвром предполагается плановое постепенное повышение НДПИ). Конечно, стоит ещё отметить, как увеличивается налог на газ и газовый конденсат. Газпром выплачивает дополнительный налог в размере 50₽ млрд в месяц, данный налог действует с 1 января 2023 по 31 декабря 2025 г., при этом государство за счёт повышения НДПИ на газ заберёт у Газпрома 90% выручки, которую компания получит в результате опережающего роста тарифов в 2024–2026 гг. Также новый НДПИ на конденсат для Газпрома может принести бюджету дополнительно 70–80₽ млрд в год (замещение демпферных выплат).

🗄 Налог на дополнительный доход (НДД) составил 452,5₽ млрд (месяцам ранее — 587,5₽ млрд), он платится поквартально. Прошлая плата была за IV квартал 2023 г., эта за I квартал 2024 г., именно снижение НДД по сравнению с прошлым месяцем повлияло на уменьшение НГД в целом.

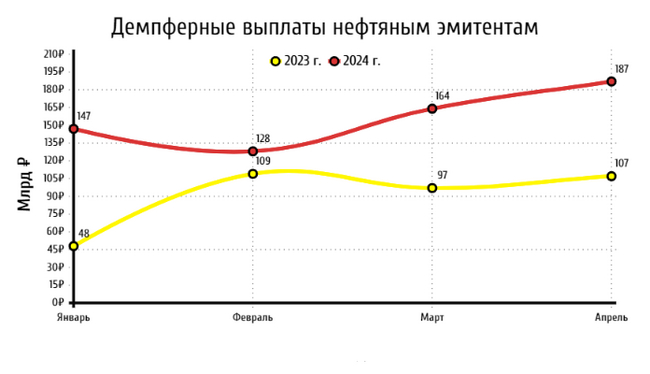

🗄 В апреле регулятор выплатил компаниям по демпферу — 187,2₽ млрд (в марте — 164,4₽ млрд, хорошая месячная динамика). Статья, чувствительная для бюджета РФ и довольно сладкая для нефтяников. Выплата демпфера в апреле 2024 г. намного выше 2023 г. — 107₽ млрд, данная статья откровенно влияет на выплаты дивидендов от нефтяников (смотрю и радуюсь на ЛУКОЙЛ, Роснефть в своём портфеле).

📌 На сегодняшний день нефтяники себя чувствуют вполне комфортно (Лукойл, Роснефть, Татнефть, Газпромнефть и т.д.), даже с учётом увеличения НДПИ (налоговый манёвр). Данные за апрель были интересны и тем, что Россия дополнительно (к уже действующему сокращению на 500 тыс. б/с до конца 2024 г.) сократила добычу нефти, и её экспорта совокупно на 471 тыс. б/с во II кв. 2024 г. (добыча РФ в июне составит 8,979 млн б/с), как вы можете заметить, пока что нефтяники проходят безболезненно данный период. Помимо этого, Минфин прогнозирует профицит НГД в мае — 183,58₽ млрд, но так как в апреле недобрали 72,65 млрд, то ведомство направит на покупку иностранной валюты и золота — 110,94₽ млрд. Операции будут проводиться в период с 8 мая по 6 июня 2024 г (ежедневно будет покупаться 5,55₽ млрд). Как итог, с учётом зеркалирования всех операций ФНБ продажа валюты в мае увеличится до 6,25₽ млрд в день начиная с 8 мая (в марте продавали по 7,1₽ млрд, в апреле по 0,6₽ млрд). Поддержка ₽ усиливается, а это значит некое давление на цены сырья и успокоение для инфляции.

С уважением, Владислав Кофанов

Телеграмм-канал: t.me/svoiinvestor

Профессор Асват Дамодаран из New-York University является наиболее выдающимся в мире академическим экспертом по оценке стоимости акций. За его блогом Musings on Markets (Размышления о рынках) широко следят сотни тысяч, а его взгляды на компании от Tesla до Netflix вызывают много споров. Он также вкладывает свои деньги, инвестируя лично, основываясь на собственной оценке справедливой (целевой) стоимости акций. Как говорит Нассим Талеб: «Skin in the game»! В отличии от многих «экспертов/консультантов» Дамодаран сам рискует «собственной шкурой».

Не так давно он дал большое интервью Financial Times. Ниже несколько интересных моментов:

4,4 процентных пункта – это текущая риск-премия за вложения в акции по сравнению с безрисковой ставкой. Это примерно соответствует средним уровням за последние 60 лет. Поэтому история о том, что сейчас на рынках пузырь и он обязательно лопнет, вызывает слишком много нездорового внимания. Похоже, что она основана на слишком высоком показателе P/E. Я не знаю, когда люди поймут, что, если метрики/мультипликаторы не работают уже 15 лет, возможно, проблема в метрике, а не в рынке!

Для меня признак опасности, когда я обычно начинаю волноваться по поводу оценок акций, это уменьшение уровня риск-премии за вложения в акции до 4 п.п. и ниже. Это тот показатель, который я использую как альтернативу коэффициенту Шиллера или любому другому показателю, который люди используют для понимания того, справедливо ли оценен рынок. Проблема с P/E и другими показателями заключается в том, что они не учитывают фактор роста бизнеса и остальные компоненты оценки рынка.

Если вы посмотрите на все четыре показателя оценки рынка — совокупные прибыли, денежные потоки, безрисковую ставку и премию за риск по акциям — рынок нашел равновесную точку. Трудность в том, что такое состояние никогда не длится вечно. Какой из этих четырех компонентов является самым слабым звеном? Меня больше всего беспокоят прибыли.

Рынок со ставками по казначейским облигациям в 4% намного более здоров, чем со ставками в 1,5% — люди получают меньше стимулов делать глупости.

Для оценки будущих денежных потоков (чтобы потом их дисконтировать и вычислять стоимость компании) я использую оценки будущих прибылей от аналитиков, которые смотрят на рынки в целом top-down. Оценки аналитиков по отдельным компаниям bottom-up, как правило, смещены в сторону более оптимистичных по многим причинам. Top-down-аналитики не предвзяты. Они совершают ошибки, как и все остальные, но их оценки роста прибылей, которые я использовал в течение последних 20 лет, были близки к значениям фактического роста прибыли, составив в среднем около 7%. В отдельные годы может случиться всякое. Оценки могут быть ошибочными. Но вот что важно: даже если аналитики ошибутся на 2, 3 или 4 п.п., премия за риск по акциям изменится всего лишь примерно на 0,2 процента.

Я начинаю свой курс по оценке акций с того, что говорю: если бы я действительно верил в эффективность рынков, я бы не преподавал этот курс. Если вы верите в эффективность рынков, то оценка — это всего лишь попытка объяснить текущие цены. Я считаю, что рынки совершают ошибки и мы можем найти эти ошибки.

Я не инвестирую, чтобы получить сверхприбыли. Когда я зарабатываю больше, чем дает рынок, я воспринимаю это как «вишенку на торте», потому что мне нравится процесс оценки. Когда я вижу людей, активно инвестирующих и не получающих от этого удовольствия, я спрашиваю их: почему бы вам не вернуться к нормальной жизни и не вложить свои деньги в индексный фонд?

Когда люди говорят о пузырях, я говорю: что плохого в пузыре? Нас заставляет меняться тот факт, что мы недооцениваем сложность перемен и переоцениваем вероятность успеха. Всякий раз, когда происходят большие изменения, все, что с этим связано, обычно начинает быть переоцененным. Но в конце концов оценки возвращаются к реальности. Это произошло с персональными компьютерами, доткомами и с социальными сетями.

Созданием пузырей люди всегда справлялись с «прорывными инновациями». Хотели бы вы жить в мире, которым управляют счетоводы-актуарии? Если бы это было так, мы бы все еще сидели в пещерах в темноте. Нам нужны люди, способные выходить за рамки дозволенного.

тг канал: https://t.me/TradPhronesis

Ну что, потренировались? А теперь пора браться за дело всерьез.

Сэр Исаак Ньютон, один самых блестящих умов за всю историю человечества, сформулировавший закон всемирного тяготения и три закона механики, как то попал под влияние поведенческого искажения «Стадный эффект или эффект повального увлечения» и чуть не потерял все свое состояние на покупке акции компании «Южные моря».

Компания планировала зарабатывать на торговле с Латинской Америкой, получив от государства монопольные права на торговлю в южных морях — в начале 18 века под ними подразумевались воды, окружающие Латинскую Америку. Инвесторов не смущало то, что порты южных морей находятся под властью Испании, с которой Великобритания воюет. Они ожидали, что в их страну из Латинской Америки хлынут золото, серебро и сахар. А в саму Латинскую Америку тысячи рабов.

В самом начале надувания пузыря Ньютон быстро заработал. Но предполагая, что в конечном итоге все закончится плохо, он ликвидировал свою позицию с большой прибылью.

Однако после этого акции Южных морей пережили сильнейший подъем. По мере того как пузырь продолжал раздуваться, Ньютон позволил своим эмоциям взять верх над прежней логикой и опять купил акции. Он был настолько далек от принятия рационального решения, что перевел в акции практически все свои финансовые активы. Это было недалеко от пика.

(Примечательно, что Ньютон был не только гениальным математиком и физиком, но и был хорошо знаком с товарными и финансовыми рынками. Он занимал пост главы монетного двора страны.)

История потерь Ньютона в "пузыре Южных морей" стала одной из самых известных в популярной финансовой литературе. Комментируя свои потери (около 3 млн. долл. в современных деньгах), Ньютон якобы сказал, что он может “вычислять движения небесных тел, но не безумие людей.”

тг канал: https://t.me/TradPhronesis