В 2018 купил акции аэрофлота , продал . Недавно попробовал заработать торговле в шорт и продал акции яндекса с надеждой что они упадут в цене. Купил TON полгода назад , продал 6 марта. А ещё я покупал акции камаза по 58р. Вообщем-то я старался. Когда я заработаю свой третий миллиард, я куплю на него пикабу, найду по ip адресу того кто обещал со второго миллиарда всем денег и заставлю его отдать всем кому обещал.

Сегодня Астра объявила о вторичном публичном предложении своих акций.

Информация об SPO

В рамках SPO, компания планирует увеличить free-float до 10-15%. Цена размещения будет установлена после формирования книги заявок, но не превысит 620 руб. за акцию.

Срок подачи заявок на участие в SPO продлится с 15 по 18 апреля 2024 г. Участники могут приобрести акции через ведущих российских брокеров.

Напомню, о потенциальном SPO я писал в конце марта: «Планируемое проведение SPO может случиться в ближайшее время, так как истекает срок блокировки (lock-up) для акционеров, которые собираются продать свои акции, а также для держателей квазиказначейского пакета».

Из важного, сделка предполагает продажу существующих акций основного акционера – механизм допэмисии не задействован, соответственно не будут размыты доли действующих акционеров компании

Мнение

Увеличение free-float приведёт к увеличению ликвидности акций, включению бумаг и компании в первый уровень листинга и базу расчета ряда индексов Московской биржи. В результате чего, мы увидим приток денег в акции со стороны фондов и других крупных инвесторов.

Я планирую накапливать акции в среднесрочном портфеле. Группа Астра продолжает активно развиваться, как за счёт развития собственных продуктов, так и M&A-сделок. Если верить, менеджменту, то компания покажет 3-х кратный рост прибыли за 2 года. Подробнее об этом писал в обзоре.

Последние три месяца основной позицией в портфеле были акции НЛМК, но после объявления дивидендов я решил продать свои акции по 224 рубля. Коротко расскажу почему принял такое решение.

📌 Почему принял решение о продаже

— Размер дивиденда. При своих расчетах я закладывал минимальный дивиденд в районе 30 рублей (из-за продажи заводов), но мои ожидания - это мои проблемы, но рынок рад даже 11% выплате в нерастущей компании при безрисковой ставке в 16%.

— Будущий дивиденд. Есть два важных нюанса по дивидендам за 2024 год, который будут скорее всего меньше. Во-первых, по сообщению компании в дивиденды за 2023 год включена выплата за пропущенные периоды. Во-вторых, продажа заводов - это краткосрочный позитив для дивидендов за 2023, но негативный фактор, который снизит выручку и прибыль компании за 2024 год. Пока форвардная доходность рисуется ниже 10%...

— Важный, но рабочий тезис в инвестициях. Покупай на ожиданиях, продавай на фактах. Я ждал объявления дивидендов в НЛМК, поэтому с этой целью покупал акцию в феврале, но факт случился и больше никакого сильного позитива (не факт, что будет возврат к квартальным дивидендам), который переоценит акцию вверх я не жду.

📌 Есть много потенциального негатива

— Господин Белоусов 🗣. У российских металлургов исторически тяжелые отношения с властями, поэтому не удивлюсь если им снова прилетит новый штраф/налог за нахлобучивание, так как властями сейчас очень нужны деньги и они приходят к тем, у кого хорошая конъюктура (золотодобытчики недавно почувствовали на себе).

— Зарубежные активы и санкции. НЛМК - это единственная компания из большой тройки, которая не попала в SDN - лист, но при этом имеет много зарубежных активов, поэтому велик шанс, что негатив тут рано или поздно случится.

— Проблемы в стройке. Основной канал сбыта своей продукции для металлургов - это стройка, в которой давно пахнет трудностями из-за высоких ставок и огромного количества нераспроданного жилья, поэтому рано или поздно трудности обострятcя, что негативно скажется на черных металлургах.

📌 А что другие металлурги?

Северсталь 💿 торгуется на хаях и дороже своих конкурентов из-за более качественной работы с инвесторами и раскрываемости информации, а ММК 💿 отстает от других из-за более худших результатов и отсутствия дивидендов, которые вряд-ли будут сильно большими, если будут, поэтому не буду добавлять к себе акции ММК в надежде на сокращения спреда в акциях к другим компаниям.

Вывод: держать акции НЛМК в целом можно и иррациональный рынок может из подогнать под 250 рублей из-за потенциальных дивидендов за 1 квартал, но считаю, что основная игра в акциях черных металлургов тут сделана, поэтому я свернул свою удочку, которая составляла 10% от портфеля. Акции черных металлургов - это циклические бумаги, которые надо продавать на эйфории и покупать во время депрессии.

В последнее время лучше рынка выглядели акции Норникеля, Русала и EN+. Коротко пройдемся почему так вышло и почему акции этих компаний мне неинтересны.

📌 Что случилось и последствия

— Взлет цен. На прошлой неделе непонятно на чем сильно взлетели цены на алюминий и медь на Лондонской бирже, достигнув максимума с начала 2023 года, что привело к разгону акций Норникеля, Русала и EN+.

— Новые санкции. Объяснение такому взлету нашлось к концу недели: США и Великобритания запретили импорт алюминия, меди и никеля, произведенного в России, а также появились ограничения по реализации данных металлов на крупнейшей Лондонской бирже.

— Влияние на компании. Мне трудно оценить влияние данных санкций, но ничего хорошего в этом нет. Норникель и Русал - это компании, которые в первую очередь заточены на экспорт, поэтому трудности и новые издержки с реализацией продукции почти наверняка возникнут, а также желание у покупателей получать скидки за продукцию компаний. Шок по ценам на данные металлы рано или поздно уйдет, а проблемы остануться, которые будут частично будут решены через новые каналы сбыта.

📌 Почему неинтересны акции этих компаний

Если посмотреть на отчеты компаний за 2023 год, то ничего хорошего там нет, но при этом акции не стоят дешево относительно проблем в компаниях: снижение маржинальности, приличные долговые нагрузки, маленькие дивиденды или их отсутствие, а новые санкции добавляют еще ложку дегтя к имеющимся проблемам.

Акции Русала и EN + никогда не были интересны (из-за товарища Олега 🗣), а в отношении Норникеля придерживаюсь принципа - лучше взять потом подороже на 10-15%, чем пытаться ловить сейчас падающий нож, который в Норникеле уже наблюдается 4 года.

Вывод: наблюдаю со стороны и не лезу, так как не надеюсь ничего хорошего тут поймать.

«Магнит» разработал концепцию и визуальное оформление бренда маркетплейса «Магнит Маркет», который компания развивает на базе приобретенного в 2023 году KazanExpress. Компания планирует завершить процесс интеграции летом.

Источник: пресс-служба компании «Магнит»

О том, что «Магнит» начал ребрендинг маркетплейса KazanExpress, купленного осенью 2023 года, РБК рассказал представитель ретейлера. Как и предполагалось, площадка сменит название на «Магнит Маркет».

Новый логотип разработан совместно с брендинговым агентством LINII, которое ранее обновляло стилистику группе «М. Видео-Эльдорадо», X5 Group, сети «Вкусвилл» и др. В нем использован коралловый цвет, близкий к фирменному красному цвету «Магнита», и дополнительные цвета — желтый, белый и графитовый. В визуальном оформлении также используются «сигнальные иконки», отражающие идею навигатора.

Сначала элементы нового бренда появятся на сайте и в приложении маркетплейса, затем будет запущен новый сайт, а также появится возможность сделать заказ через приложение «Магнита». Все новые пункты выдачи заказов будут открываться в новом дизайне. Полностью на новый бренд компания перейдет до конца года. Сумма инвестиций в ребрендинг не раскрывается.

Как «Магнит» развивает маркетплейс

В ноябре прошлого года «Магнит» выкупил KazanExpress у структуры «AliExpress Россия» «Агрегатор-с Онлайн» (владела 56,3% маркетплейса), владельца казанского холдинга FIX Сергея Еремеева (33,8%) и основателей Линара Хуснуллина и Кевина Ханда (7,8% и 2,1%, соответственно). Сумма сделки не раскрывалась, но по оценке гендиректора «INFOLine-Аналитики» Михаила Бурмистрова, она могла составить примерно 10 млрд руб.

Как рассказал РБК гендиректор «Магнит Маркета» Константин Измайлов, в этом году площадка планирует запустить до 4 тыс. новых пунктов выдачи заказов в магазинах «Магнит» и «Магнит Косметик», из них 1,5 тыс. — в Москве. Общее число пунктов вырастет до 4,5 тыс.

Измайлов отметил, что развитие пунктов в сети «Магнит» не потребует значительных капитальных вложений и операционных затрат. По его словам, компания также тестирует возможности доставки на следующий день через логистику «Магнита».

«Магнит Маркет», по словам Измайлова, планирует держать в среднем более низкие комиссии, чем на рынке, что даст возможность продавцам зарабатывать больше. В части собственных продаж маркетплейс будет фокусироваться, например на таких категориях, как бытовая химия и товары для гигиены, где у «Магнита» есть возможность делать закупки по более низким ценам, рассказал глава площадки. В то же время он подчеркнул, что они не планируют конкурировать с другими маркетплейсами за долю рынка. «У нас есть аудитория “Магнита” — более 40 млн лояльных покупателей. Наша главная задача — предложить им качественный ассортимент маркетплейса по низким ценам и удобный сервис», — заключил гендиректор «Магнит Маркета».

Среди российских маркетплейсов KazanExpress по обороту входил в топ-10 и являлся хорошо узнаваемым брендом, который начал развиваться в Татарстане, рассказывает президент Ассоциации компаний интернет-торговли (АКИТ) Артем Соколов. Для масштабирования проекта на всю страну, по его мнению, использование федерального бренда «Магнит» «выглядит более чем логичным». При условии запуска маркетинговой кампании, направленной на продвижение бренда среди покупателей и продавцов — «Магнит Маркет» может закрепиться в топ-5 маркетплейсов, поскольку у него уже есть прямой доступ через мобильное приложение и коммуникации в магазинах к многомиллионной аудитории клиентов «Магнита».

Оборот KazanExpress в первом полугодии прошлого года составил 9,2 млрд руб. Для сравнения, оборот лидеров рынка — Wildberries и Ozon за тот же период равнялся 991,8 млрд и 636 млрд руб., соответственно. Общий оборот электронной коммерции в России по итогам 2023 года вырос на 28% по сравнению с 2022-м и достиг 6,4 трлн руб., следует из данных АКИТ и «Сбера». Оборот всей розничной торговли растет медленнее — на 6,4% за прошедший год (достиг 47,4 трлн руб.), согласно данным доклада Росстата о социально-экономическом положении России. Учитывая это, на долю онлайн-покупок во всей рознице пришлось 13,5% вместо 11,6% в 2022 году.

Мы часто слышим и говорим про диверсификацию. Но что это такое точно? Чаще всего под диверсификацией понимают огромное количество акций в портфеле. Но далеко не всегда большой набор акций сделает портфель действительно диверсифицированным.

Диверсификация портфеля это подбор активов таким образом, чтобы изменение доходности одной акции как можно меньше влияли на доходность другой акции.. Т.е. доходности акций должны как можно меньше связаны между собой.

Коэффициент корреляции позволяет понять степень зависимости между акциями. Значение коэффициента меняется в пределах от + 1 до -1.

Если коэффициент равен +1, это значит между акциями прочная положительная взаимосвязь. При росте первой акции на 5%, вторая также растет на 5%.

Если коэффициент равен -1, это значит между акциями прочная отрицательная взаимосвязь. При росте первой акции на 5%, вторая падает на 5%.

Если коэффициент равен 0, это значит между акциями никакой взаимосвязи нет. К этому значению и нужно стремиться.

Коэффициент корреляции между активами должен быть не выше 0,5. Увеличение свыше 0,5 увеличивает волатильность портфеля, а значит увеличивает риски.

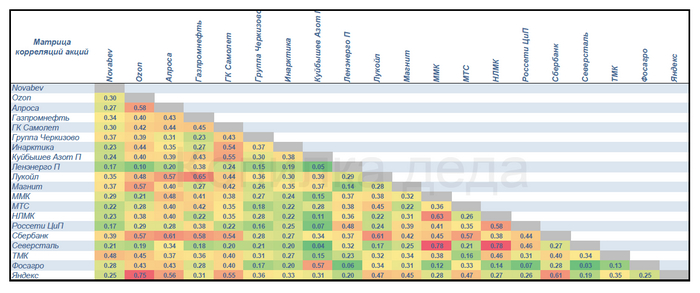

Ниже привожу матрицу коэффициентов корреляции 20-ти акций РФ, из которых состоит мой портфель. Коэффициенты вычислены по месячным доходностям акций за последние 8 лет.

Как видно из матрицы зависимость доходностей акций наблюдается не только в активах одной отрасли, но и совершенно разных отраслей. Например, акции Cбербанка коррелируют с 7 акциями из 19 (коэффициент выше 0.5). Другими словами, акция Сбербанка в портфеле лишняя.

Акции металлургов: Северсталь, ММК, НЛМК, ожидаемо, зависимы. Коэффициент от 0,63 до 0,78. Лукойл и Газпромнефть также копируют своё поведение.

Акции электросетевых компаний Ленэнерго и Россетей имеют минимальную зависимость от остальных активов портфеля.

Из удивительного это то, что строительная компания Самолет и компания по производству удобрений (Куйбышев Азот) взаимосвязаны. Является поставщиком строительных материалов?

Коэффициент корреляции является мерой оценки риска портфеля. Помогает выбрать выбрать действительно диверсифицированные активы. Но для полной оценки портфеля необходимо учитывать и долю активов в портфеле. Об этом говорим позже.

136 неделя моего инвестирования. Каждую неделю покупаю акции российских компаний несмотря на новостной фон и движение котировок. Я не знаю, куда пойдет рынок, вверх или вниз, но то, что он пойдет вправо, могу сказать с уверенностью.

На прошлой неделе закинул на брокерский счет 5 000 рублей и приобрел:

Роснефть (4 лота) доля в портфеле – 10,45%

МТС (1 лот) доля в портфеле – 0,59%

Дивиденды. На что рассчитывать?

УК Доход и их сайт с разделом «дивиденды», как всегда, помогает нам прикинуть на что можно рассчитывать по выплатам.

Открываем сайт, смотрим выплаты на ближайшие 12 месяцев, по Роснефти дивиденды могут быть 61,18 рублей на акцию, что дает доходность в районе 10,8%.

история дивидендов Роснефть

По МТС дивиденд на ближайшие 12 месяцев 35,66 руб и доходность 11,82%

история дивидендов МТС

Портфель

Сумма: 1 560 861 рубль

Доходность портфеля – 31,97% годовых

ТОП-3 компании в портфеле

Сбербанк-п – 325 314 руб (20,84%)

Лукойл – 227 345 руб (14,57%)

ФосАгро – 203 130 (13,01%)

Что дальше? У меня есть план, и я его придерживаюсь.

8 компаний из моего портфеля (Сбербанк, Лукойл, Роснефть, Татнефть, Газпром нефть, ФосАгро, Полюс, НоваБев) занимают около 80-90%, на все остальные остается, соответственно, 10-20%.

Моя главная задача – формирование капитала через долевые активы, ставки по вкладам в 16%, конечно же, это круто, но почему акции считаются рисковым активом, потому что, они могут принести большую доходность на более длинном отрезке времени.

Подписывайтесь на мой телеграм-канал, там я рассказываю про дивиденды, финансы и инвестиции.