Чёрная пятница в ОЗОН Брокер

Зарисовка к прошлому посту.

Зарисовка к прошлому посту.

Блокчейн, смарт-контракты, и бла-бла-бла. Что такое цифровые финансовые активы (ЦФА), чем они привлекательны, и есть ли за ними будущее?

Вчера мне написала будущий топ-менеджер крупного частного банка (Алина, привет!), и спрашивает «Кот, что знаешь про ЦФА?». А я без понятия, даже неудобно стало. Разбираемся.

Цифровые финансовые активы (ЦФА) – инвестиционный инструмента на стыке двух технологий: блокчейна и смарт-контрактов. ЦФА полностью оцифрованы, транзакции проходят автоматически благодаря смарт-контрактам.

Смарт-контракт — компьютерный алгоритм, предназначенный для формирования, управления и предоставления информации о владении чем-либо.

ЦФА могут представлять собой аналог классических ценных бумаг: облигации, акции, фьючерсы. А также принципиально новый тип активов: оцифрованные квадратные метры в строящемся доме, вино или металлы. ЦФА — это новый вид актива, выпуск и обращение которого регламентируются законом «О цифровых финансовых активах». Не путать с цифровым рублем, или криптовалютой.

В качестве основных преимуществ заявлено: удобство, безопасность, надежность.

Поскольку речь идет о долговом инструменте, важно конкретизировать «надежность» — это не надежность заемщика, а надежность транзакции.

А теперь покажите, какому параметру не соответствует покупка облигаций?

Удобно? – удобно

Безопасно? – Биржа, брокер, тщательная проверка банка России. Ну безопасно

Надежно? – тут как повезет в плане кредитного риска, но отменить покупку или продажу – не получится.

Альфа-инвестиции также добавляет «новые инструменты» и «выгодность».

Давайте на выгодах остановимся подробнее. Если действительно есть экономия на посредниках и процессах – кто получает эту выгоду?

Альфа за эту сделку без посредников просит те же 0,3% комиссии.

А один из первых выпусков ЦФА – Legenda дает доходность ниже, чем по собственным облигациям на тот же срок:

Или это как с автосалонами? Выгода до 100 тысяч рублей, но не говорят, что это выгода автосалона.

В статьях про ЦФА говорится об исключении посредников. Т.е. при выпуске ЦФА, участвует лишь три звена: эмитент, площадка, и покупатель.

Сравниваю с покупкой облигаций: эмитент, биржа, инвестор. Кого забыл?

— Брокера? – допустим, в ЦФА он и площадка это одно лицо

— Рейтинговую компанию? – так она оценивает кредитный риск эмитента. И там, и там

— Банк? – деньги на площадку все равно нужно завести.

Как по мне, изобретение сомнительное. В России ЦФА регулируется Центральным банком. Как и все финансовые активы и рынки.

ЦФА – это не революция. Это новая упаковка привычного нам инвестиционного продукта, где актив можно купить со смартфона в 1 клик.

С точки зрения технологического процесса, инвестор не увидит разницы: что покупку актива через приложение брокера, что покупка актива с blockchain через приложение площадки – будет все то же самое.

Другое дело, что на рынок могут выйти экзотические продукты: оцифрованные квадратные метры в строящемся доме, вино или металлы. Это интересно, но тоже уже изобретено: квадратные метры можно купить у застройщика, или через ПИФ. Металлы – через ОМС, фьючерс, или физический металл в банке. Вино… — в Ароматном мире до 22 часов… Вот вино через blockchain будет интересно.

С точки зрения рынка, разнообразие активов даже в части облигаций заметно проигрывает. Поэтому мы с нетерпением ждем расширения продуктовой линейки.

Вторичный рынок – не менее важная тема, ведь продажа ЦФА досрочно ни в одной презентации не упоминалась, хотя она наверняка есть.

В любом случае, приветствуем технологический прогресс. Но все равно будем называть вещи своими именами. Пока – это лишь маркетинговая упаковка, или инфо повод. Не более. Ждем выгодные для инвестора (!) продукты и удобные сервисы.

---

Кот.Финанс: каждый день - интересное из мира финансов. Каждую неделю разбор компаний!

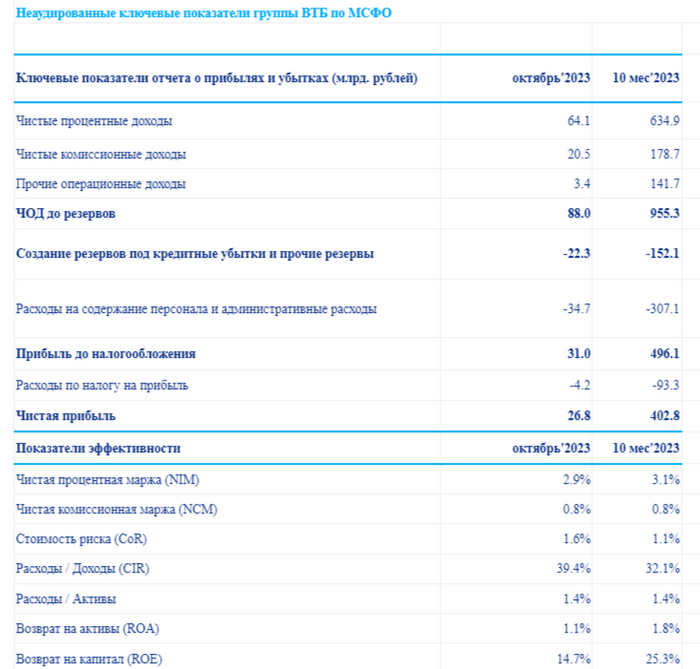

🏦 Банк ВТБ опубликовал неаудированные консолидированные финансовые результаты по МСФО за 10 месяцев 2023 года (воздержавшись от раскрытия сопоставимых данных за предыдущий год). Банковский сектор лишается прибыли из-за повышения ключевой ставки, ужесточения макропруденциальных лимитов/надбавок и укрепления ₽ (кредиты становится брать сложнее из-за ставки, много отказов из-за надбавок, плюс нет заработка на валюте), ВТБ же заработал чистой прибыли за октябрь — 26,8₽ млрд. Данный заработок позволил банку наконец-то преодолеть долгожданные 400₽ млрд, которые он планировал заработать за год, но после III квартала пересмотрел план — 420₽ млрд за год (за 10 месяцев 2023 года было заработано — 402,8₽ млрд, напомню вам, что годовой рекорд по чистой прибыли был зафиксирован в 2021 году — 327,4₽ млрд, констатируем обновление рекорда). Теперь давайте перейдём к основным показателям банка:

✔️ Чистые процентные доходы: 634,9₽ млрд (64,1₽ млрд за октябрь)

✔️ Чистый комиссионный доход: 178,7₽ млрд (20,5₽ млрд за октябрь)

✔️ Чистая прибыль: 402,8₽ млрд (26,8₽ млрд за октябрь)

Отмечаю, что объём кредитного портфеля вырос на 19% до 20,6₽ трлн (ускорившиеся инфляция тому доказательство, слишком весомый спрос за счёт кредитных средств). Собственный капитал банка вырос сразу на 45,7%, что стало следствием как заработанной прибыли, так и проведённой допэмиссии акций (миноритариев данного эмитента жаль). И главное: банк ВТБ не будет выплачивать налог на сверхприбыль из-за убытков в 2022 — зампред Пьянов (ещё один плюс к той прибыли, которую получает банк, но как вы понимаете дивидендов всё равно не будет, всё уходит в резервы). Но, как я отмечал выше, проблемы с заработком начнутся по нескольким причинам:

🗣 Ускорение во второй половине года расходов, всему виной ускорившаяся инфляция.

🗣 Рост стоимости риска (стоимость риска за 10 месяц — 1,1% годовых, по итогам года таргетировали около 1%).

🗣 Увеличение ключевой ставки Банка России (повышение на 100 базисных пунктов означает потерю годового чистого процентного дохода ВТБ в размере около 18₽ млрд — компания), её подняли на 750 б.п. совокупно за 4 заседания, но есть вероятность, что этого мало и добавят в декабре ещё 100 б.п.

🗣 ВТБ вышел из капитала строительной компании ПИК. Кредитной организации принадлежало 12,36%. Банк вышел после повышения ставки, видимо, не видя дальнейших перспектив у застройщика и продавая акции по их мнению по максимально возможной цене. Повод задуматься.

📌 С учётом провального 2022 года (чистый убыток: 612,6₽ млрд по МСФО) миноритарии данного эмитента не увидят чистую прибыль в виде дивидендов (прибыль за 2021 и 2023 год пойдёт на восстановление капитала), помимо этого ВТБ для выполнения нормативов достаточности капитала с учётом надбавок на ближайшие 5 лет потребуется до 1₽ трлн (с учётом ставки и прогнозов по ней, 2024-2025 гг. точно будут хуже 2023 года по чистой прибыли, отсюда возникает вывод, что акционеры могут не дождаться дивидендных выплат ещё 3 года). Чистая прибыль ВТБ по МСФО за 2024 год будет в диапазоне 300-400₽ миллиардов — заявил первый зампредседателя правления холдинга Дмитрий Пьянов (прибыль за этот год на восстановление, следующего тоже и 2025 г., чтобы достичь 1₽ трлн и начать выплачивать дивиденды, если, конечно ничего не случится, а мы то знаем, что у ВТБ всегда что-то случается). Понятное дело, что по мультипликаторам и перспективам банк выглядит аппетитно, только прошлые истории связанные с корпоративным управлением (отмена дивидендов, суборды, допэмиссии) не дают вляпаться в покупку данного актива.

С уважением, Владислав Кофанов

Телеграмм-канал: t.me/svoiinvestor

Дополнительная скидка 27% в Спортмастере действует только до 30.11

Сейчас там скидки до 70% плюс промо 27% итого, на некоторые товары выходит очень вкусный прайс)

BFP1048 - 27% на одежду и обувь. Промокод применяется на ЛЮБОЙ заказ неограниченное кол-во раз. Суммируется со скидками. Не суммируется с бонусными баллами, есть товары исключения.

Добрый день, коллеги.

Следующая неделя будет интересна на новости нефтяников:

Ожидается отчетность 29 ноября по Роснефти и Башнефти. Предполагаю, что котировки компаний будут подогреваться до наступления этой даты;

Встреча ОПЕК+ 30 ноября. По последним данным, альянс приблизился к компромиссу с африканскими производителями нефти по уровню добычи на 2024 год. Причиной переноса встречи с 26 ноября считается недовольство Саудовской Аравии желанием Анголы и Нигерии увеличить квоты на добычу нефти. Предполагается, что соглашение ОПЕК+ о добыче нефти на 2024 год может быть достигнуто уже 30 ноября.

В целом считаю, что следующая неделя должна быть позитивна для нефтяников, по крайней мере, по среду включительно. Неожиданностей от отчетности не жду, компании должны были сильно сработать в 3 квартале за счет сильного доллара и дорогой нефти. Однако, считаю наиболее важным встречу ОПЕК+ в четверг, по итогам которой будет понятно, куда отправится нефть среднесрочно на фоне коррекции последнего месяца.

Также не забываем, про заседание ЦБ 15 декабря по вопросу ключевой ставки. Первый зампред правления ВТБ Дмитрий Пьянов считает, что ЦБ может в пятый раз за год повысить ключевую ставку, так как рост ключевой ставки пока не привел к охлаждению корпоративного кредитования, в тоже время ставка с другими мерами достаточно эффективно сдерживает розничное кредитование. На мой взгляд, на повышение ставки в декабре таким акциям, как Сбербанк, Лукойл, Сургутнефтегаз, Транснефть будет глубоко пофигу в среднесрочной перспективе, так как они хеджируются за счет высоких дивидендов, а вот акции с низкими дивидендами могут похудеть в капитализации.

Всем успешных торгов.

Добрый день, коллеги.

Акции НоваБев Групп (бывшая Белуга Групп) становятся интересными для открытия короткой позиции. Котировки находятся вплотную к уровню поддержки.

10 ноября вышла отчетность по компании за 9 месяцев, выручка увеличилась на 17%, чистая прибыль на 1%, судя по техническому анализу, отчетность не особо впечатлила инвесторов.

Также, по компании ожидаются дивиденды за 3 квартал в конце декабря, текущая доходность которых составляет 2,4%. При текущей ключевой ставке покупать акции под данные дивиденды особой мотивации нет.

Таким образом, по моему мнению, у компании не прослеживаются драйверы к росту в обозримом будущем и закрепление цены ниже уровня поддержки в районе 5515 рублей следует рассматривать как сигнал для открытия короткой позиции. Возможно, котировки компании поддержат новогодние закупки алкоголя, но больше склоняюсь, что данный эффект будет подогревать котировки ближе к выходу годовой отчетности в 2024 году.

Всем успешных торгов.

График дневные свечи

💡 Российский рынок - ничего не меняется, боковик на 3200 п. В декабре начнётся новый дивидендный сезон, возможно он как то подтолкнёт индекс к росту.

Препятствия для роста - укрепление рубля и высокая ставка, а так же снижение стоимости нефти. Индекс Гособлигаций вырос на 4 процента за месяц, а доходность многих надёжных корпоративных облигаций не превышает 16 процентов. То есть рынок облигаций остаётся крайне интересным для инвесторов.

Инфляция продолжает ускоряться, с начала года она выросла до 7 процентов ( и это только официальные данные). Повышение ставки в декабре вполне возможно, аналитики из Сбера предполагают что будет +1 процент.

Рубль ( уже 7 недель подряд) , в моменте ниже 88 к доллару. Впереди пик налогового периода, экспортерам предстоит выплатить более 1 трлн руб. 🤷♂️

- Акции Полиметалла потеряли 30% за 2 дня. Впереди обмен акций на бумаги с листингом в Казахстане, а там цены значительно ниже.

- Акции Южуралзолота (ЮГК) и Евротранса после IPO удержались в районе цены размещения.

- СД Магнита рекомендовал дивиденды из нераспределенной прибыли прошлых лет 412.13 руб./акц, (Див доходность 6.5%).

- Тинькофф запустил фонд с дивидендами, правда они реинвестируются, а не выплачиваются акционерам напрямую.

https://t.me/pensioner30/5817

- Finex планирует реанимировать фонд FXRU.

https://t.me/pensioner30/5808

Хорошего дня. 👍

#итоги #новости

Ну что, потренировались? А теперь пора браться за дело всерьез.

Недвижимость продолжает рост: по индексу Дом.Клик осталось меньше процента до исторического максимума.

Топовая заметка прошлых выпусков — «Как обманывают застройщики»

Интересно, что тема IPO стала уже такой обыденной. Мы всегда рады новым компаниям на бирже, чтобы разбавить старичков.

В этом посте пофантазировали об IPO строительной компании из Петербурга – Legenda. Считаем, что компания готова, и с удовольствием бы ее купили. Вопрос в цене. На очереди из строителей – Брусника и Страна Девелопмент

Совсем поздно (в день IPO) разобрали ЕвроТранс (сеть АЗС Трасса). То, что участвовать не будем было понятно сразу: неинтересная и конкурентная отрасль и высокая цена за колонку. Цена провалилась почти сразу. И хорошо, что к концу недели провал выкупили. Не хорошо, когда частного инвестора сразу обманывают.

Итоги IPO подвели здесь. Народным IPO размещение Трассы не стало (20 тысяч акционеров против 70 тысяч у ЮГК), но интерес на компанию был немаленьким.

ЮжУралЗолото разместился интереснее. Он и цену скинул, и объем акций разместил чуть больше. В итоге, аллокация была 30-40% и инвесторам дали заработать в первый же день. Мы поучаствовали ради эксперимента. Значимой позицией эти акции в нашем портфеле не стали.

Henderson пока держит награду «худшее IPO2023». Акции торгуются на уровне -20%. Черная пятница? Распродажа?

Кто продает акции, если была переподписка? Версии здесь.

Новые облигации не рассматривали. Но неожиданно для нас вышла новость-слух про продажу Интерлизинга. На этом фоне облигации подешевели с открытия, но к вечеру вернулись на привычные уровни.

Если компания на продаже – напрасно это не подсветили перед выпуском бондов.

Если нет – могли бы выпустить опровержение.

Чем это чревато для бизнеса – читайте здесь.

Тем, кому не подходят облигации – есть вклады. Мы подготовили для вас самый сок от 15 крупнейших банков.

А чтобы мы чаще публиковали топовые предложения от банков – сделали опрос, какими банками пользуются наши подписчики. Лидируют Сбер, Тинькофф, и Альфа. Сбер уже давно не баловал классными предложениями.

Мы осторожно относимся к выбору акций – сейчас наши позиции на 95% в облигациях. Но для вас выбрали бенефициаров роста ключевой ставки: Московская биржа, Юнипро, ИнтерРАО. И конечно же Сургут Нефтегаз, у которого на счетах > 5 000 000 000 000 рублей.

О роли пластика, и так ли он вреден рассуждаем здесь.

Там же, отличный ролик компании СИБУР на тему, что все вокруг нас из пластика.

Правда, там умолчали, что и мы уже тоже из микропластика.

---

Кот.Финанс: лучшее для вас!

Подписывайте в Telegram