Снижение ставки по кредиту в Сбербанке

Вопрос к юристам-пикабушникам:

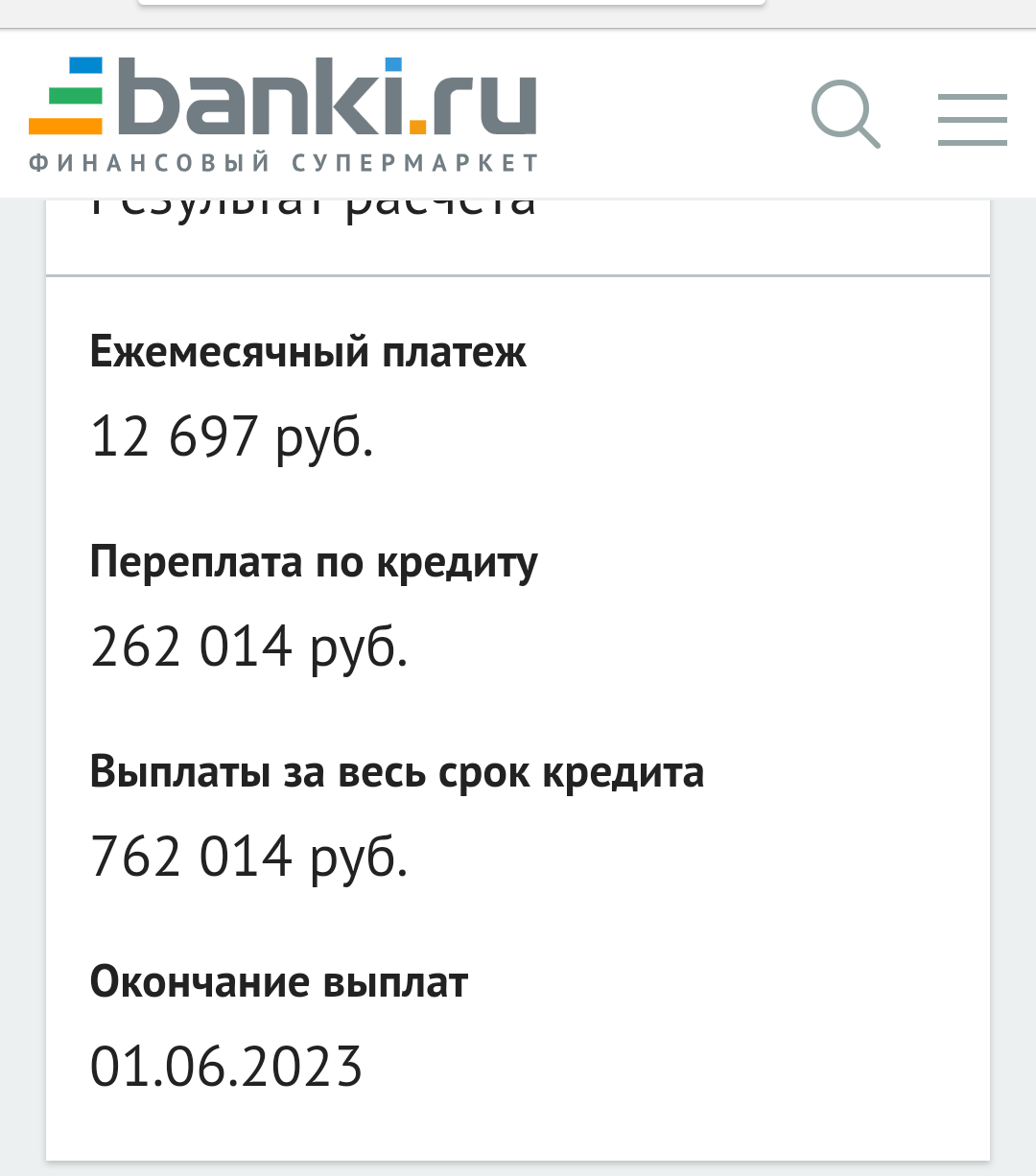

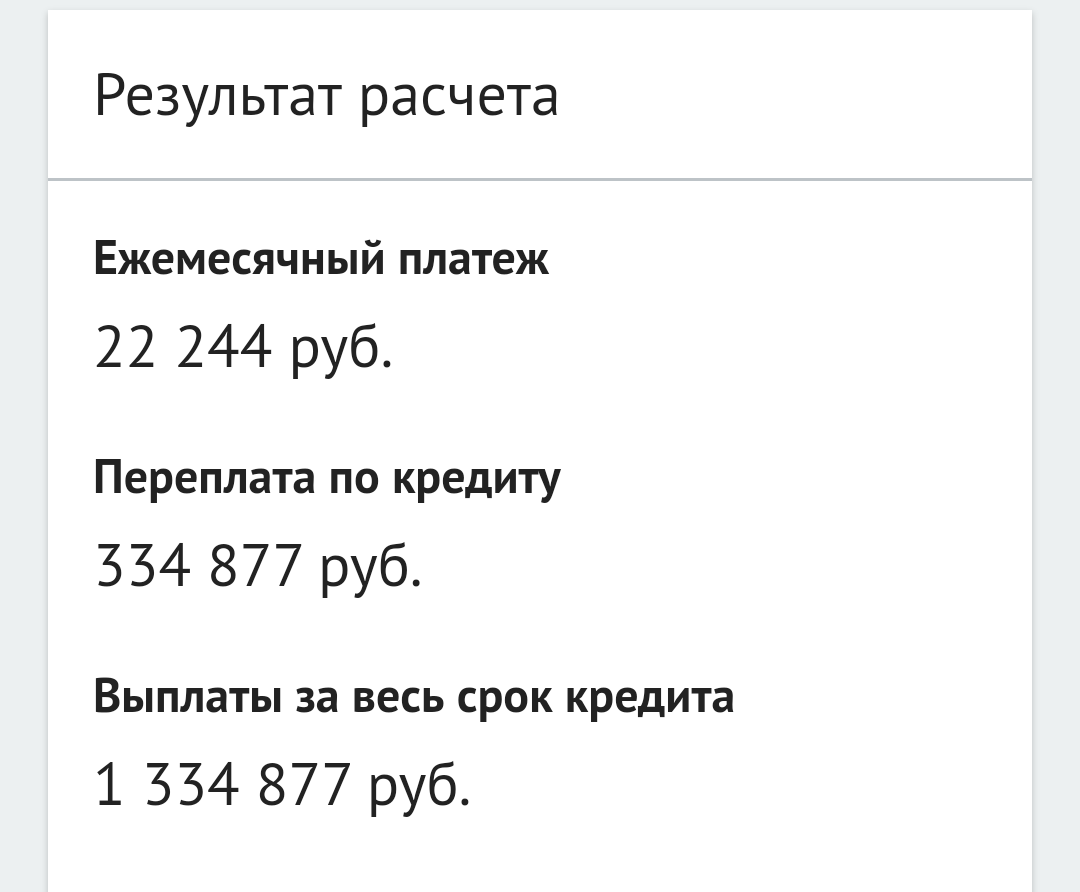

Позвонили мне намедни из вышеуказанного банка и предложили понизить ставку по моему кредиту с 18% до 12%, путем увеличения кредита с 500тыс до 1млн (как говорят, сразу же можно остаток закинуть обратно по частично-досрочному погашению). Так вот, уважаемые пикабушники, скажите мне, пожалуйста, кто с этим сталкивался и чем это может быть чревато?

Лига Юристов

32K постов36.7K подписчиков

Правила сообщества

1. Действуют общие правила Пикабу.

2. Дополнительно к правилам Пикабу предупреждение, скрытие комментария, бан в лиге или перемещение поста из лиги, можно получить за:

- глумление, издевательство, высмеивание, троллинг, провокации, подстрекательство пользователей к неправомерным и преступным действиям, рекламу своих услуг;

- оскорбление и/или унижение пользователей, социальных групп, народов, национальностей, комментарии экстремистского характера, разжигание национальной, расовой, религиозной и иной розни и ненависти;

- шитпостинг, постинг не на юридическую тематику.