Как я пришел к Рефинансированию кредита по ипотеке. Прошел от А до Я.

Всем привет.

У меня как и у многих есть ипотека. Расскажу свою историю, которая длилась полгода в попытках изменить выплату в лучшую сторону в нескольких частях.

1 часть.

Июль - Сентябрь.

Брал ипотеку с Сбербанке под 11.4 процента на 10 лет. В июле 2017 года попытался снизить процентную ставку на волне снижения ставки рефинансирования. Написав заявление в Сбербанке, которое упорно не хотели принимать в отделении банка, но все-таки приняли и сказали ждать 20 дней, в итоге прождал 2 месяца и получил отказ.Подробнее об этом писал статьей ранее https://pikabu.ru/story/snizhenie_protsentnoy_stavki_po_ipot...

Честно, я был расстроен, т.к. многие писали, что им снизили, как оказалось - у них был более высокий процент. Те у кого было меньше 12 процентов тоже получили отказ. На фоне чувства, что всем дали , а мне нет начал собирать информацию, что еще можно сделать.

2 часть.

Сентябрь-Октябрь.

Сразу же наткнулся на информацию о "программе помощи заемщикам АИЖК", где можно было ожидать от государства снжения долга по ипотеке на 30%. Был перечень условий, и был пункт:

"В случае несоблюдения не более двух условий, предусмотренных

пунктом 8 настоящего документа, выплата возмещения в рамках

программы допускается в соответствии с решением межведомственной

комиссии в порядке, предусмотренном положением о межведомственной

комиссии."

Как раз я не подходил по 1 пункту, это "на дату написания заявления платеж увеличился на 30% по сравнению с датой на момент подписания кредитного договора".

Ну думаю отлично, все условия соблюдены, буду собирать документы, которые снова нужно было предоставить в Сбер.

1. НДФЛ

2. Кредитный договор.

3. Документы на в квартиру

4. Трудовые.

5. Анкеты.

На все ушло 2 недели. В итоге получил отказ без объяснения причин. Также об этом рассказывал пикабушникам.

https://pikabu.ru/story/programma_pomoshchi_zaemshchikam_aiz...

3 часть. Финал.

Ноябрь-Февраль.

Тут я понял, что отступать за потраченные силы и нервы, время нельзя.

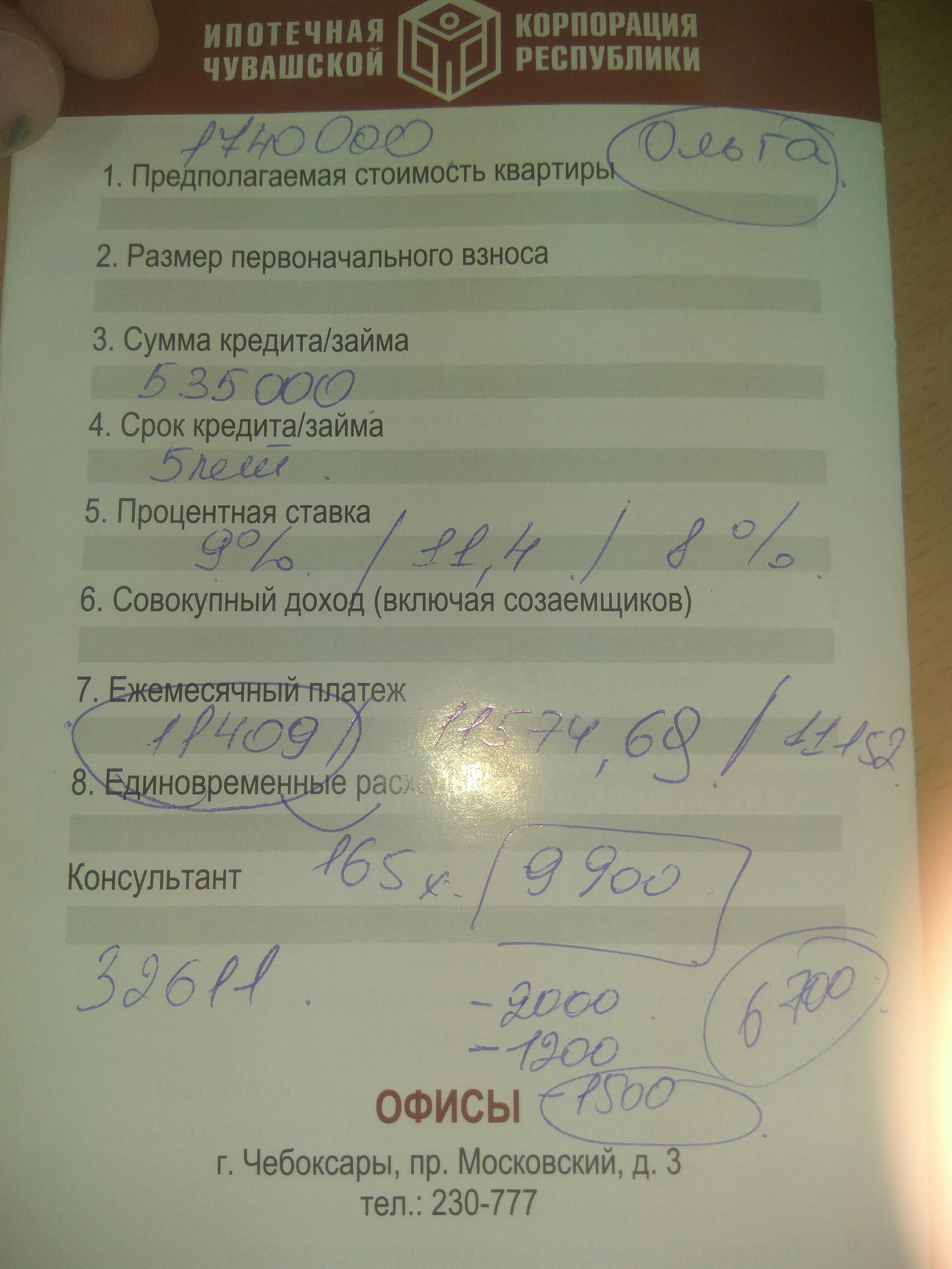

Решил рефинансировать свой ипотечный кредит Сбера в АИЖК, который предлагал 9,7 против моих 11,4%

Пришел к представителю АИЖК на словах посчитали , что можно сделать. Принес снова справки 2ндфл, копию трудовой, кредитный договор Сбера, справка-остаток по текущему кредиту и подал заявление на рассмотрение возможности рефинансирования. Через 3-4 дня пришло одобрение.

Получил инструкции по сбору документов, процедура подобная той, при которой вы оформляете кредит.

1. Справки о доходах членов семьи.

2. Копии трудовых.

3. Оценка имущества (попросите список удостоверенных организаций).

4. Разрешение от органов опеки.

5. Техпаспорт квартиры, договор долевого участия, акты приемки.

6. Выписки из ЕГРН (свидетельство).

7. Справки об оплате, чеки.

Процедура заняла почти месяц.

В конце декабря нам позвонили и назначили сделку на середину января - после праздников.

На сделке подписали документы, по которым текущий процент у нас составит 9 процентов + 0,7% страхование имушества и жизни(организиацию можете выбрать сами из списка акредитованых наиболее выгодная для вас.) и платить надо будет банку ВТБ , а с него уже на расчетный счет АИЖК, но пока что будет 11%. Почему? Что бы данный процент вступил в силу, надо:

1. АИЖК в течении 2 дней перечислит средства, для погашения остатка по кредиту, идем в банк и закрываем ипотеку в Сбере.

Не забудьте при закрытии ипотеки со Сбером обратиться в страховую о прекращении кредитного договора и возврате денег за страховку.

2. Пишем в Сбере заявление на снятие обрменения банком с недвижимости (обязательно скажите, что рефинансирование, т.к. стандартный срок снятия обременения - 30 дней, при рефинансировании - 14 дней).

3. Через 14 дней получаем справку у Сбербанка о снятия обременения и закрытия договора.

4. Идем в МФЦ с сотрудником АИЖК (ВТБ) подаем документы на кабалу новым банком, которое "подшивается" неделю. Через неделю забираем.

5. Приходим в ВТБ в окошко АИЖК и отдаем документы.

6. В итоге с 1 числа месяца, следующего после окончательной подачи документов в ВТБ у вас процентная ставка становится 9%, а до этого момента у вас будет ровно 11%.

Сегодня я прошел весь этот круг до конца.

По факту, что получилось, какие плюсы:

1. Уменьшил срок кредита до 5 лет, а значит и переплата будет меньше.

2. Уменьшил процент по ипотеке, а "значит и переплата будет меньше".

3. Возможно платить частично-досрочное погашение на уменьшение срока, а это опять же , "значит и переплата будет меньше."

4. Так же можно уменьшить платеж при частично-досрочном погашении.

5. Ежемесячный платеж сейчас составляет столько же сколько платил Сберу, до осталось гасить кредит 5 лет, вместо 8.

Из минусов - их нет, ушли время, деньги на копии документов, госпошлины чуть-чуть и оценка имущества = примерно 4 тыс. всего.

Кто давно думает - не думайте - делайте, оно того стоит.